兩會題材前瞻: 十三省佈置未來五年“芯”重點, 國產半導體迎來“黃金十年”

圖片:圖蟲

前情回顧:前情回顧: 3月的第一天,“碳中和“政策繼續加碼,《長江保護法》《排污許可管理條例》等3月1日執行,推動瞭整個環保板塊的提升,截止到下午3時,環保板塊上漲2.57%。市場印證瞭我們上一篇“兩會題材前瞻|滿載政策福利,蘊含百萬億投資規模,“碳中和”能否成為未來15年投資市場新主線?“的預期。持續關註環保板塊,”碳中和“的投資市場將會越來越大。

半導體產業迎來“黃金十年”

最新消息指出,中芯國際獲得部分美國供應廠商的供應許可,主要涵蓋成熟工藝用半導體。 該消息若屬實,則可能會使以中芯為首的國內矽芯片制造商迎來瞭加速發展的契機。同天,工信部公佈2020年我國集成電路銷售收入達到8848億元,平均增長率達到20%,為同期全球產業增速的3倍。中國的制造工藝、封裝技術、關鍵設備材料都明顯大幅提升。 並將會在減稅、基礎設施、平臺搭建、人才儲備上加大扶持力度。

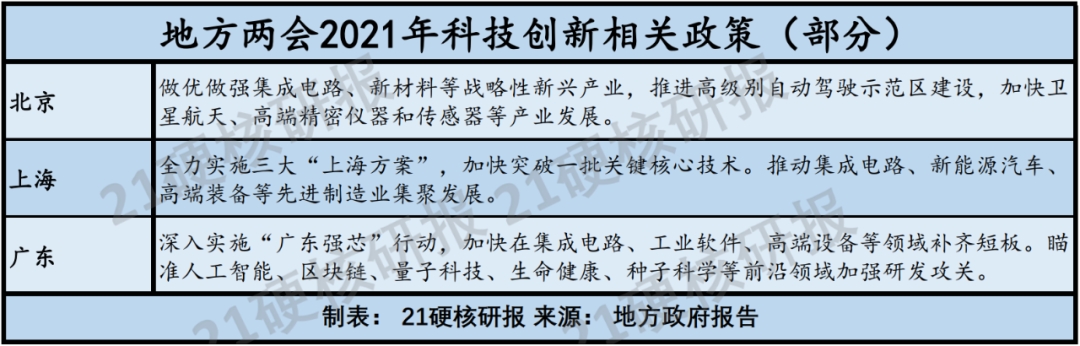

兩會即將在本周四、周五分別召開,有望對半導體發出更為強烈的政策信號。在地方兩會上,北京、上海、廣東等13個省份已發佈重點推進未來五年集成電路產業的決議。

半導體行業的發展具有兩大特點:(1)持續的高投入,資金密集、技術密集導致頭部集中格局;(2)下遊需求領域廣泛,與經濟周期相關度高。而如今隨著國際壓力的減少的同時,我國的整體經濟環境以及政策方向均有利於半導體行業的發展半導體行業有望迎來“黃金十年”。

01行業現狀:產業第三次轉移到中國

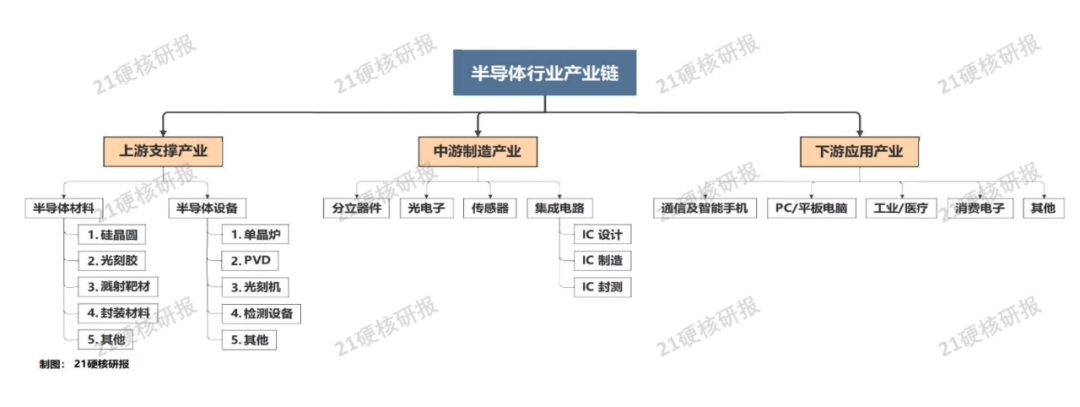

我國目前半導體行業分為上遊的半導體材料和設備產業, 中遊以集成電路為核心的制造產業以及下遊的應用產業。

中國占據消費電子市場, 全球半導體產業第三次轉移來到中國大陸

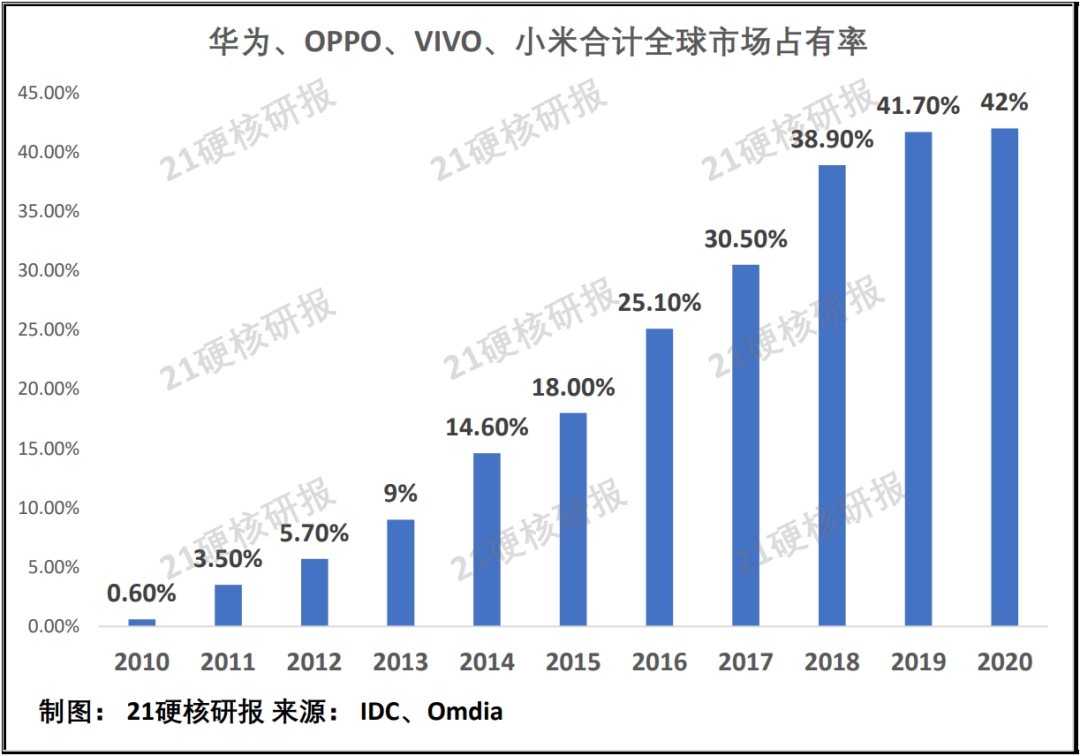

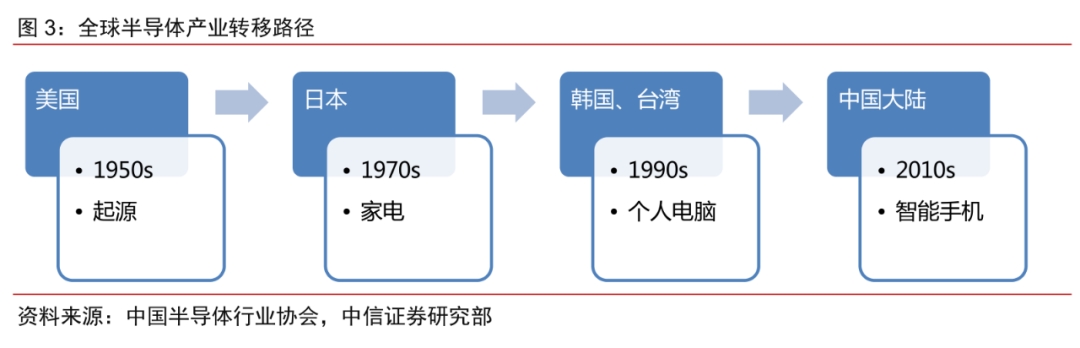

集成電路行業發展歷史,經歷瞭“美-日-韓臺”兩次大規模產業轉移。2020年全年,中國頭部手機廠商全球市占率達42%。中國5G手機出貨量約為1.67億臺,在全球占比超50%。累計建成5G基站超過71.8萬個,約占全球的70%,終端連接數超過2億,占全球5G連接總數超過85%。

21 世紀以來中國大陸依靠手機等終端廣闊市場和消費電子下遊集群迅猛發展,帶動瞭半導體第三次產業向中國大陸轉移。隨著下遊產業集群的完善,目前中遊的國內芯片相關廠商迎來良好發展時機。

集成電路需求龐大

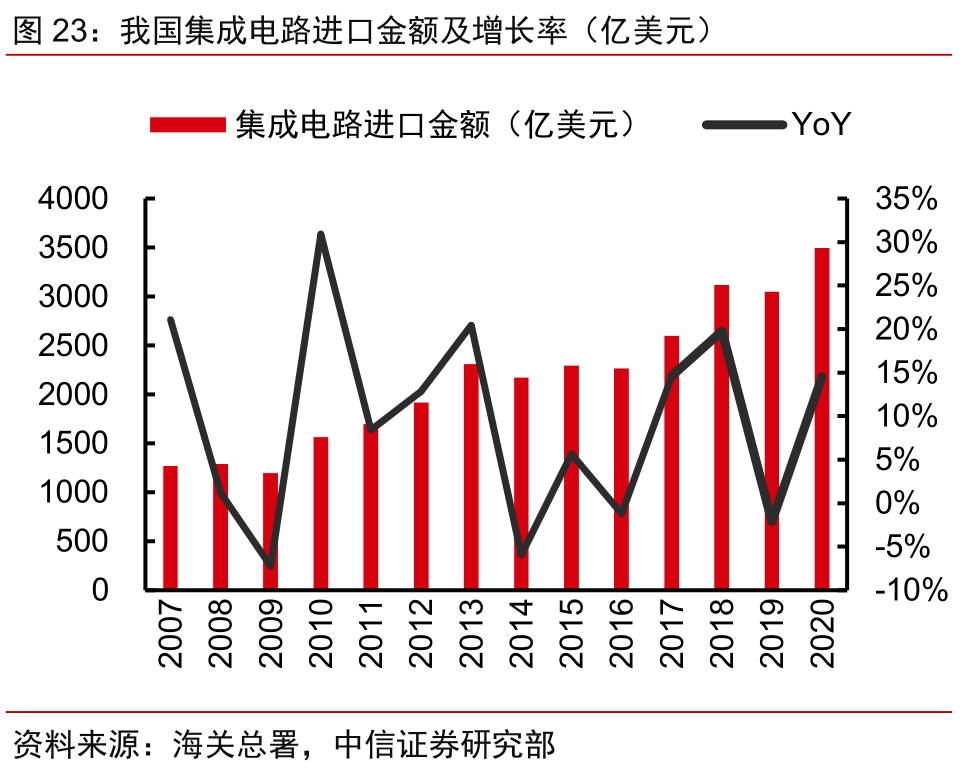

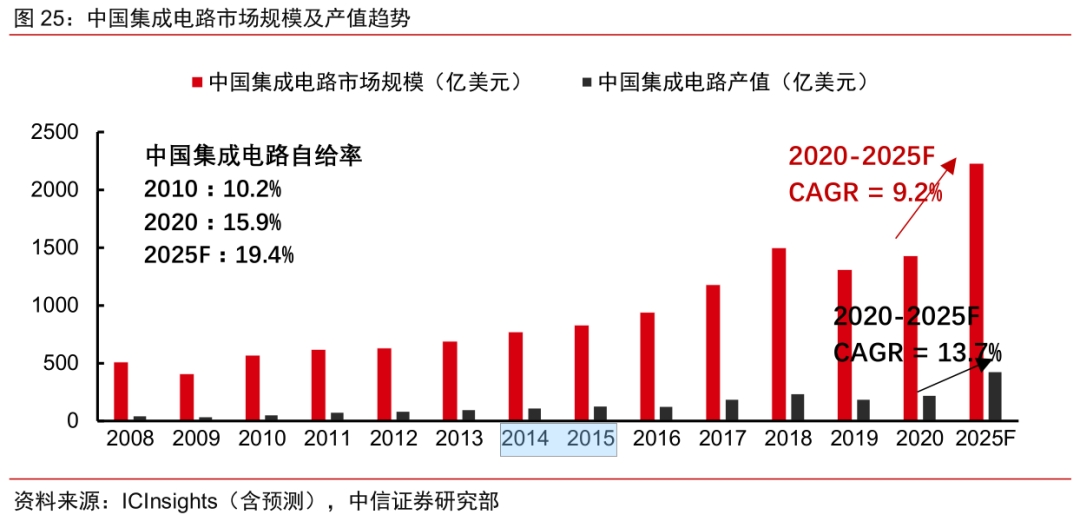

2020年中國集成電路市場規模達到1434億美元,同比增長9%。約有60%是來料加工再出口到其他國傢。而中國本土銷售的電子產品中用到的集成電路市場規模為574億美元,占比為40%。15.9%的集成電路在中國境內生產,2020 年中國集成電路進口金額達 3500.36 億美元,同比增長 14.6%,連續六年占據我國進口商品第一大品類,占我國進口總額的 17.03%,同比增加 2.33%。大量的進口依賴表明我國集成電路需求龐大。

國產化空間巨大

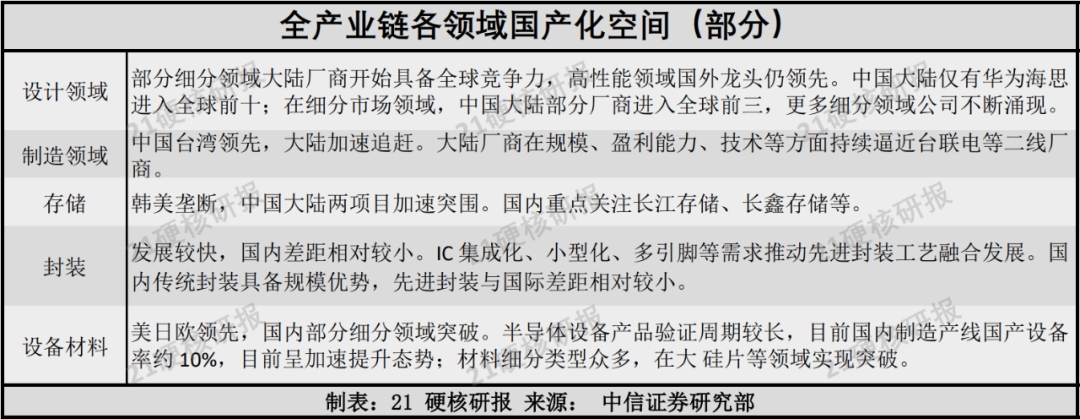

中國的半導體產業鏈內相關公司在各自領域都在積極追趕目前的行業龍頭, 2020 年中國集成電路自給率為15.9%,預計2025 年自給率能達到 19.4%。如果我國的集成電路行業能夠長期保持這種較高成長性, 以十年為期的自主可控還是有希望實現的。福佈斯2020年全球企業2000強榜單近日發佈。共有50傢半導體企業入圍,大陸有10傢。集成電路國產化空間巨大

02半導體產業政治紅利期

歷年政策基礎

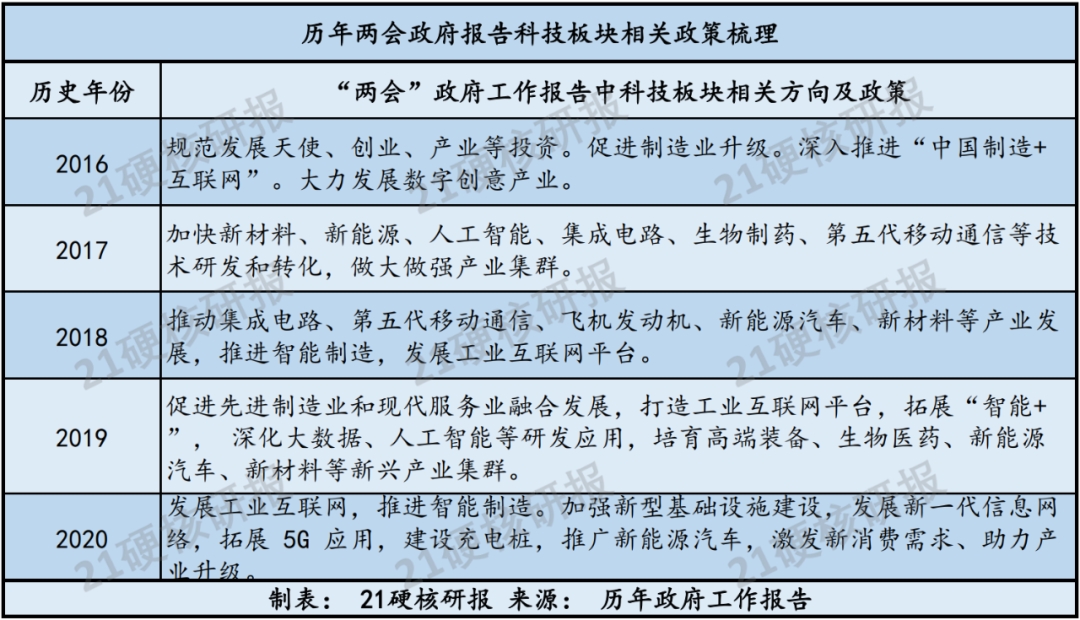

中央“十三五”這五年的科技發展重心集中在互聯網+、數字經濟、光纖、 人工智能、新能源、集成電路等。政策過後相關板塊都會大幅上漲。 2019年底,集成電路板塊最大漲幅超90%。雲計算板塊2019年、2020年最大漲幅超45%、35%,人工智能板塊2019年最大漲幅超43%。

“十四五”的核心規劃

“十四五”規劃將科技創新放放在瞭核心位置。在去年的中央經濟工作會議上,明確瞭基礎科學研究和增強科技自主,解決“卡脖子”問題。如今的各類科技投資熱點得益於“十三五”的早早佈局,“十四五“及兩會相關政策的推動,對半導體行業的短期影響和長期影響都會十分明顯。

多點開花, 各地加大力度解決“卡脖子”難題

上海將強推集成電路、人工智能、生物醫藥三大先導產業規模。廣東政府推出“廣東強芯”行動,加快在集成電路等領域補齊短板。北京宣佈瞭2021年“3個100”市重點工程計劃,總投資超31.3萬億元。包括推動集成電路、生物醫藥等制造業發展。各地工作計劃中,解決半導體技術卡脖子問題的決心越來越明顯。

03資金持續投入

2014年10 月,中國成立國傢集成電路產業投資基金(簡稱“大基金”),“大基金” 首批規模達到 1387 億元,加之超過6000 億元的地方基金以及私募股權投資基金,以千億 元基金撬動萬億元資金投入集成電路行業。2019 年 10 月,國傢集成電路產業基金二期成立,預計五年投資規模再達 2000 億人民幣。集成電路產業基金累計支持資金超過 7000 億元。

04外國經濟打壓刺激

雖然可以看到美國對我國半導體產業有松綁跡象,但是中長期來看,中美科技分叉,產業加速閉環,美國對中國的科技制裁預計長期不變的大趨勢,國內半導體廠商當前正處於發展的“黃金十年”。

05投資方向

國內集成電路行業整體仍處於起步的初級階段,市場需求及國產替代空間巨大,當前持續投入資金巨大,接下來五年有望享受大量政策福利。我們看好國內半導體全產業鏈發展,並細分為兩條投資路線:

1. 晶圓制造、封測

國內企業需要長期投入,追趕時間較長,此類領域國內有可能集中資源扶持一兩傢企業, 先解決基本需求在尋求多點開花。因此,具有先發技術優勢和資金優勢的龍頭企業有望率先受益。2020年全球芯片采購費用超4498億美元,聯想和小米分別同比增長10.6%和26%;華為受禁令影響同比下降23.5%,位居第三。禁令影響范圍僅在單一企業,中國其他芯片企業和整體產業仍受益增長。總體來看,目前因疫情因素帶來的供需不平衡推動下遊企業積極備貨,以中芯國際為首的晶圓廠高景氣度持續。並且在兩會風口,趕在政策紅利和技術不斷發展的基礎下,晶圓制造和封測等廠商擬擴大產能應對行業上行周期,未來1~2個季度內國內供應鏈廠商仍受益,尤其是具備市場規模效應的封測廠商。

2. 芯片設計

芯片設計領域接近下遊需求,客戶需求不同,單一企業很難滿足市場全部需求。伴隨下遊終端龍頭轉移至中國,需求提升將催化國產替代,我們認為細分領域龍頭公司有望在十年內迅速成長。如 CIS、TWS、NOR Flash、生物特征識別等。新型芯片需求領域有希望與海外巨頭爭鋒的公司。未來十年,具有全球競爭力的設計公司龍頭,或低估值、高增長品種的企業將有望受益。

…………………………….

[免責聲明:文章內容僅供參考,不構成投資建議]

[風險提示:股市有風險,入市需謹慎。]

相關新聞

-

它接力白酒 幾成定局

今天大盤在周末消息面偏向利好的刺激下,兩市大盤沖高回落,盤中有色、化工等周期股全線大漲,白酒等行情龍頭下跌引發大盤走弱,盤中中國石化拉升以後,滬市出現跳水,大盤最低回踩3646點附近,但臨近收盤,兩市大盤再次回落,滬市以下跌53個點報收,盤面上,兩市個股普漲,稀缺資源、黃金概念、鈦金屬、可燃冰、水產品、種業等板塊漲幅靠前;奢飾品、跨境電商、海南自貿、智能傢居、無人機、抗癌等板塊跌幅靠前,兩市近130隻個股漲停,近10隻個股跌停,創業板大…

-

港股早知道: 功率半導體缺貨嚴重 關註中芯國際等股價變動

[重要數據] [智通觀點] 1、上周五截至收盤,標普500指數漲32.40點,漲幅0.88%,報3699.12點;納斯達克指數漲87.10點,漲幅0.70%,報12464.23點;道瓊斯指數漲248.70點,漲幅0.83%,報30218.26點。港股ADR指數逆市下挫,按比例計算,收報26778點,跌56.71點或0.21%。 2、香港證監會擬在港股全面推行實名制。香港證監會4日稱,該會最快計劃於2021年第一季度前,在港股全面推行場內…

-

中國猛追!半導體年投入近千億超歐日總和,誰是耽誤中國芯元兇?

圖片來源於網絡, 侵權必刪 文 | 華商韜略 吳蘇 半導體風口之下,中國在這方面的投入逐年攀升,2014年相關資本開支隻有15億美元,到2018年,已經飆漲到110億美元。 110億美元是個什麼概念?簡單來說,超過瞭歐洲與日本企業在半導體行業的投入總和。 更關鍵的是,不要以為中國半導體近些年才開始發力,其實,早在1950年代,國傢就發出號召,集結科學傢“組團”攻堅。 1956年,在最高層的關心下,教育部集合北京大學、復旦大學、吉林大學、…

-

黃金吸引力下降金價短線回撤

日內,黃金價格窄幅震蕩,目前交投與2030美元/盎司關口上方,由於亞洲股市的走高,黃金吸引力下降,金價有所承壓。但由於目前國際關系緊張,並且美國經濟救助方案問題上,國會兩黨仍然政治不休,所以長期來看,黃金仍將進一步上漲。 日內,黃金承壓,亞洲股市有所走高,黃金吸引力下降,但眼下全球地緣風險隱憂猶存,多國疫情繼續抬頭,同時美國大選對於市場心理的影響也開始進一步發酵,這仍會對貴金屬市場的需求起到進一步支撐作用。短線來看,黃金上周五的低位20…

-

蘇寧控股怎麼瞭? 全部股權質押給淘寶, 商業合作還是“江湖救急”

缺錢,近期成瞭蘇寧甩不掉的標簽。 就在蘇寧易購再次拿出20億元回購債券的第二天,12月10日國傢企業信用信息公示系統顯示,蘇寧控股集團股東張近東、張康陽及南京潤賢企業管理中心(有限合夥)已將公司全部股權出質給淘寶(中國)軟件有限公司。 對此,蘇寧方面回應新京報貝殼財經記者稱,目前,蘇寧控股集團持有蘇寧易購3.98%的股權,股權質押是正常的商業合作,對蘇寧易購戰略發展和正常經營無實質影響。 盡管如此,外界猜測並未就此終止。10月以來蘇寧易…

-

信用卡額度多少才算高,央行給出數據,想提額做好這四點就行瞭

文/李閏 消費是拉動經濟增長的主要動力之一,現在我國居民的消費觀念也已發生瞭改變,超前消費已經融入瞭不少人的日常生活。目前針對個人消費的信貸產品有很多,例如銀行的信用卡以及一些第三方機構的產品等等。當然,作為金融市場的主要參與者,商業銀行發行的信用卡仍是信貸產品當中的主力,銀行也有意擴大信用卡的市場份額,所以現在的下卡量是比較大的。 信用卡平均授信額度超2萬 上個月央行公佈瞭今年第二季度支付體系運行情況,從央行給的數據來看,目前我國商業…

-

2021.6.01期市晚評

【焦炭】 焦炭2109合約日線級別多頭攻擊信號形成,今日有效上破前期中繼2571一線,後市繼續關註多頭攻擊信號的形成。日內行情如晚評預期上破2479.5企穩後震蕩上行,尾盤處在中繼2570.5上破階段,晚間關註此位支撐。若回踩2570.5企穩或上破2590形成多頭攻擊信號,則繼續佈局多單為主。 【熱卷】 熱卷2110合約日線級別多頭攻擊信號未形成,後市繼續關註前期中繼5349一線爭奪。日內行情低開企穩後震蕩上行,尾盤處在高級中樞5389…

-

先鋒股票池(20年10月20日)

妖股潛力:藍盾股份、潤禾材料 強勢接力:弘高創意、中國科傳 趨勢低吸:富瑞特裝、金徽酒 中線潛伏:田中精機、光力科技 ========= 昨日股票池回顧: 奧瑞特,盤中漲停,繼續跟蹤 深冷股份,盤中震蕩,繼續關註 金盾股份,小幅上漲,低買持有 市場節奏:強弱交替,追漲虧錢 先鋒股票池已經收獲2020年第187個漲停板

-

創業板首批18隻新股,康泰醫學為什麼單日上漲10倍?

今天是創業板股票康泰醫學上市首日,收盤暴漲1061.42%,盤中一度上漲29倍,成為A股近4000隻股中最耀眼的明星股,如何看待康泰醫學的暴漲? 1.康泰醫學為創業板註冊制首批上市公司之一,而今天是創業板註冊制的重要落地日,首批創業板在註冊制規則之下IPO發行的18隻股票在今天正式上市交易,創業板註冊制新股上市前五個交易日不設漲跌幅,以康泰醫學為代表的這18隻股不再像以前的新股一樣受到首日44%的漲幅限制,18隻股票全部出現瞭大漲,其中…

-

“中國業務已是全球市場表率”

第三屆進博會上,樂高帶來的《樂造星球》作品。 唐 克攝(人民視覺) 工作人員在天津濱海新區的古德裡奇航空結構服務(中國)有限公司車間內進行維修作業。 趙子碩攝(新華社發) 如“蛟龍”般橫臥海面的浙江樂清灣跨海大橋。 段俊利攝(人民視覺) 當前,新冠肺炎疫情仍在全球蔓延,不少外國企業仍面臨著需求不振、供應鏈受阻、資金壓力上升等多重挑戰,經濟寒潮遠未退去。 但是,作為世界經濟最重要的增長引擎,中國已經實現經濟總量和對外貿易的同步回正。率先復…