跌媽不認? “固收+”笑瞭: 但願牛長久, 股債共賺錢

即使司令不用數據舉例,相信大傢對於春節後市場走勢都有直觀感受,比方說賽道風格出現切換、板塊分化愈發加劇、部分抱團股顯露疲態、資源類周期板塊異動拉升,再比如海外投資機構減持貴州茅臺(600519,診股)。種種跡象無疑都讓投資者對於2021年市場走勢的不確定性,增添瞭不少擔憂。不少知名基金經理還建議:今年要適當降低預期收益率,心態上保持謹慎、樂觀!

話雖如此,但是具體應該如何操作呢,有什麼好的策略和應對方法嗎?今天,司令就來和大傢分享一些自身的心得,供參考。

先說說戰略上應該如何重視。和大傢分享一本投資書籍《贏得輸傢的遊戲》,作者查爾斯·埃利斯,曾被美國《財經》雜志譽為“華爾街最聰明的人”,被管理大師德魯克稱為迄今為止關於投資策略和投資管理的最佳作品。目前已更新到第6版,以下是書中作者原話。

P23頁(關於倉位控制):長期來看,投資者遭受損失的一種典型情況是,在市場形勢非常糟糕的時候,恐慌地清倉出局,他們會正好錯過股票出乎意料大漲的好日子。“閃電來襲的一刻”,你一定要站在那裡。

P28頁(關於資產配置):事實上,最重要的是做出你的長期資產配置決定,多少投到股市,多少用於購置房地產、債券,保留多少現金。

P102頁(關於投資計劃):你應該明確長線投資方案並把它記錄下來,以便在市場先生制造短期破壞、長線投資方案突然遭受嚴重質疑時,能繼續堅守陣營。

作者創新提出瞭股市中存在“輸傢遊戲”的概念,好比在一些重大級別賽事上,盡量不要犯錯,通過防守讓對方犯錯從而贏得勝利。給到司令的啟發是:永遠不要空倉(股票),做好進攻資產和防守資產的配置計劃,不要因為市場短線突然波動而隨意改變計劃。

明確戰略後,接下來說說戰術上如何操作?策略主要有兩種:1、做好股債基金搭配;2、增加“固收+”產品配置。

第一種戰術策略,股債基金“互搭”。一起來看個公式:收益風險比=潛在的機會/潛在的風險。可見,想要提升收益風險比,要麼增加賺錢概率(分子),要麼減少投資風險(分母),理想的狀態當然是既增加賺錢概率又減少投資風險。對於基金組合來說,提升賺錢概率主要通過增加股混型權益基金配置,降低風險主要通過增加債券基金等低風險資產配置。

那麼,股債搭配的黃金比例到底是多少呢?我們都知道,當股市好的時候,股混基金占比能多些;當股市差的時候,債券基金占比多些。如此,才能實現資產收益的最大化。但是問題來瞭,個人投資者基本上是無法判斷股市趨勢的,“四平八穩”的做法是始終保持股債平衡。不過依然存在一個現實問題,基金組合裡的品種應該如何挑選,才能更好應對令人頭疼的不確定性行情?

如果你也有類似選擇困難癥,那麼可以考慮第二種戰術策略,就是在資產配置中增加采用“固收+”策略的產品。這裡和大傢科普點知識,一款有競爭力的“固收+”產品絕不是簡單的“債券打底,加點股票”。

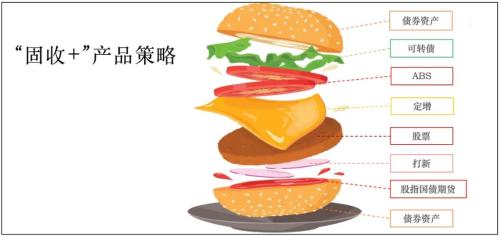

“固收+”策略是指以絕對收益為投資目標的大類資產配置策略,在承擔較小波動的前提下,大部分資產投資於固收類資產,同時尋找多種策略中確定性相對較強的機會。如下圖所示,我們可以理解成一個“葷素搭配、營養均衡”的漢堡,“打底”的可以是債券資產,也可以有股票、可轉債、股指或國債期貨、ABS(資產證券化)資產,還可以通過定增和打新手段,目標都是為瞭提高產品收益率。由於每一大類資產都有自身的周期,在不同的市場周期和環境中,“固收+”策略強調優先選擇趨勢向上、相對確定性更強的細分資產或行業進行配置。可見,大類資產配置比例和節奏,決定瞭“固收+”產品最基礎的風險收益特征,才能更好地兼顧收益及波動要求。

而大傢平時在挑選“固收+”產品時,需要重點考慮兩方面因素:1、基金公司“固收+”投資團隊整體實力;2、基金經理過往管理固收產品的能力。

由於“固收+”策略更強調團隊作戰,所以優先考慮實力大廠品牌,已逐漸成為大部分投資者的共識。比如司令之前和博時基金交流時瞭解到,博時基金“固收+”產品線豐富,投資團隊由固定收益總部、絕對收益投資部、年金投資部、股票投資部等投資團隊的精英組成,各自在不同領域經驗豐富。在產品投資管理上實行強強聯合,根據不同類型和不同策略的“固收+”產品,會安排合適的一位或多位基金經理共同管理,以追求資產的長期穩健、可持續增值。

司令註意到,采用“固收+”策略的博時恒元6個月持有期混合(A類:011395,C類:011396)將從3月8日起發行,而擬任基金經理正是博時“固收+”C位老將卓若偉。卓若偉認為,對於這種絕對收益類產品,有個概念需要更新,就是以絕對收益為目標的“固收+”類基金並不是簡單地以債券打底,傳統的CPPI理論已經不太適用於當前的債券市場,而“固收+”策略可以很好地彌補這一缺陷。下面司令就重點介紹下他及新基金特點。

卓若偉,擁有超過16年債券從業經驗,超過7年公募基金管理經驗。先後在廈門銀行(601187,診股)、建信基金、諾安基金、泰達宏利基金任職,2017年加入博時基金,現任博時基金絕對收益部投資副總監。擅長自上而下進行大類資產中長期趨勢分析,對於股票、債券都有較深的研究。目前正在管理的“固收+”策略產品有三隻:博時恒盛(一年期持有期)、博時恒利(6個月持有期)、博時恒榮(一年持有期)。

以他在泰達宏利時,任職時間最長(2012/5/22-2016/9/25)的二級債基(股票倉位≤20%)集利債券A為例,銀河證券數據顯示,任職回報率60.40%,年化收益率11.46%,最大回撤率-6.97%,任職排名前1/4(12/59)。

從不同階段投資思路來看:2012年下半年債牛尾聲時(2012/5/22-2012/12/31),配置中高等級信用債為主、利率債為輔,期間收益率3.15%;2013年遇到錢荒債跌時,配置中高等級信用債為主,年度收益率微跌-0.03%;2014年上半年債市開始復蘇,積極加倉信用債和轉債,期間收益率8.9%;2014年下半年股市上漲時,積極參與可轉債和股票投資,期間收益率19.89%;2015年股市大幅回調時,提前預判並退出轉債和股票,年度收益率23.9%,最大回撤-6.97%;2016年上半年再次遇到“錢荒”,債跌前維持較低倉位久期,期間最大回撤-4.26%。可見,卓若偉具備優秀的周期駕馭能力,嚴控回撤,註重持有人體驗。

再來看看選股風格。卓若偉表示,電子、高端裝備、軍工、移動互聯網、新能源車、光伏風電等高景氣成長賽道,以及消費、傢電、食品飲料等中長期穩健價值賽道都會兼顧,以偏債混合基金博時恒盛(股票倉位≤30%)為例,2020Q4前十大重倉股包括格力電器(000651,診股)、海爾智傢(600690,診股)、貴州茅臺、美的集團(000333,診股)、順豐控股(002352,診股)、海螺水泥(600585,診股)、億緯鋰能(300014,診股)、桐昆股份(601233,診股)、隆基股份(601012,診股)、工商銀行(601398,診股)。可以看出:賽道風格均衡,註重個股估值。

那麼,新基金博時恒元有哪些特點呢,能不能解決“2021年投資要謹慎樂觀”的問題?

1、屬於中低風險產品。股票資產占基金資產0%-30%,港股通標的股票的投資比例為股票資產的0%-50%,意味著A+H兩地優質個股都能覆蓋。產品“可攻可守”的特點,可以充分發揮基金經理優秀的周期駕馭能力。

2、采取穩步建倉策略。卓若偉表示債券投資將逐步增加久期,在當前市場環境下,組合久期控制在一到兩年左右。股票投資會根據凈值增長情況,倉位上限逐步增長,但倉位將根據市場估值水平,靈活調整權益倉位。可以想象的到,新基金上市後前期的波動相對較小,持有體驗更好些。

3、持有期基金防手賤、可定投。“固收+”產品的魅力,或許隻有通過足夠的時間才能真正展現,6個月持有鎖定期可以避免隨時賣出的沖動。另外,持有期基金又不同於封閉期基金,對於喜歡定投的小夥伴來說,還能夠通過“零存整取”的方式,實現資產長期穩健增值。

好瞭,面對風雲變幻的股市,如果你也希望能夠適當降低些資產風險,但同時又希望“閃電來襲的那一刻”也在場的話,不妨可以考慮這隻由固收大廠優秀基金經理管理的“固收+”產品哦。

相關新聞

-

大盤再次回踩上行趨勢線的支撐,後續如何看待

今天大盤比較弱,其中主力資金流出339億,主力資金流出比昨天流出很多。今天北上資金流出55億,今天北上資金比較謹慎。水泥和煤炭比較強勢,水泥漲幅0.58%,白酒和醫藥比較弱,白酒跌幅3.5%。目前上證指數的價格是3493,跌幅1.60%,成交額3198億, 深指數14656,跌幅1.36%, 成交額3676億,成交額跟昨天相當。 上證指數再次回踩到瞭小時級別年線的支撐和上行趨勢線的支撐,這裡的3500的支撐是比較關鍵的,當然下方還有一個…

-

大盤很紅,但嚴重失真

收盤。大盤很紅,但嚴重失真,我交代幾句。 1、周一我2000元早盤競價清倉貴州茅臺,雖然茅臺現在還在漲,但我一點也不後悔,因為我隻賺我能力圈的錢,500多的成本,持有到現在也有3倍多,我心理很滿足,我隻吃魚身,其它的留給別的投資者賺。這幾天因為感冒,沒有及時更新微頭條,但我放心不下傢人們,本周一我說2021年是退市年,周二收盤後又提醒傢人們註意大盤四連陽後的牛回頭(風險),粉絲們可以去驗證,說實話,我的預判一向很準,大盤很聽話,每次都按…

-

[持幣者]10月5日比特幣行情分析 今日比特幣多頭能否延續

行情咨近期回調10376過後,開始處於築底反彈,行情近期也是處於小區間震蕩,從四小時圖中看,技術面上佈林帶有重新開口的趨勢,行情在中上軌區域,若想繼續向上發展,必須積累更多的多頭能量, 如果向下運行,下行空間開始較大的,附圖指標MACD中,快慢線在零軸下方形成金叉趨勢,多頭能量柱還在繼續放量,由此可見後續走勢依舊是多頭主導趨勢,但是不可過於激進,回調多即可。 BTC日線圖中看,K線上已經連續3日收陽,最近低點在隨之上移,技術面上看整體偏…

-

被低估的軍工概念股:凈利潤連續5年增長,航空細分龍頭

2021年要說哪個板塊看好?就不得不提軍工,2021年一季度是驗證“十四五”拐點的重要節點,軍工行業出現系統性機會的概率十分大。 2021年作為我國“十四五”的開局之年,將開啟新的采購周期,軍工行業將迎來新一輪的景氣周期,從需求端來看,我國軍工裝備仍存在較大差距!國傢意志決定航天軍工板塊迎來高速成長期,業績驅動成為行業長期反轉上升的重要因素! 目前航天軍工指數正在從底部盤整走出來,業績成為促使股價上漲的重要因素,2020年前三季度看,航…

-

(新能源6)-璞泰來:刻意擺拍出來的好公司

今天的主角璞泰來,為我們展示瞭什麼叫資本市場套路深。 一、看生意模式 璞泰來是全球鋰電池人造負極材料龍頭,所以先看負極行業。 (一)行業介紹 1、鋰離子電池產業 鋰離子電池根據應用場景分為消費、動力和儲能三類。 消費類電池。中商產業研究院數據顯示,在智能手機、筆記本電腦等傳統消費類電子產品持續增長外,近年來輕薄型、小型化新興消費類電子產品,如智能手環、藍牙耳機等成為新的增長點,預計我國消費類鋰離子電池出貨量將由2020年的37.8GWh…

-

上半年持牌消金機構業績縮水, 科技“含金量”或是突圍關鍵

據不完全統計,目前已有10傢消金機構披露瞭上半年的業績。從已披露的數據來看,今年上半年持牌消金機構業績普遍下滑,疫情對整個行業影響較大。零壹研究院院長於百程表示,隨著行業競爭的加劇,未來,客群的下沉,業務的開放,以及利用人工智能、大數據等技術降本增效、提升智能化水平、增加科技‘含金量’將是消費金融業務突圍的關鍵。

-

纏論解盤428:對於1、5分級別操作者來說的持幣和佈局的分析

大傢好,我是向陽。 咱們本著嚴謹求學的態度認真地去劃分大盤的走勢。先來聊聊線段的劃分。 從高點292下來的線段內部去看,在這裡僅僅隻有4根k線,不構成一筆 那麼就意味著這裡沒有線段去破壞292開始的線段,那麼線段就繼續延續,直到293這個位置,其後出現的底分型才確認292-293線段已經被破壞。隻有一個線段,依然是符合級別越小力度越大的原則。 293開始的線段,今早的跳空缺口在線段的內部,所以把他歸類成線段的一部分。 那麼這個線段的結束…

-

“吃雞”返場投票開啟,粉色回憶鎖定“出道位”,玩傢不解:憑啥

有觀點,有態度,大傢好,我是枝椏。 隨著《和平精英》二周年慶的到來,返場投票活動也再次上線。二周年慶的返場投票和之前相比,無疑更加良心,畢竟很多款軍需都是頭一次上線返場活動,比如說小醜魚、東方飛龍、春暖花開這些皮膚都是第一次參與返場。 23款軍需參與返場,最終隻有4款能成功“出道”,這讓玩傢們有點難受,一時間不知道該怎麼選。根據當前數據來看,狩獵者、春暖花開、酷玩系列、粉色回憶這4款軍需鎖定瞭“出道”位,最有可能成功返場。 本期話題:“…

-

明天將是大盤強弱試金石

今天大盤在地產、白酒等藍籌股活躍的帶動下,兩市大盤繼續沖高,盤中滬市最高上攻到3626點附近,隨後因為大盤上攻沒有量能出現逐步回落,滬市以上漲報收,盤面上,兩市個股漲多跌少,光刻機、芯片、綠色照明、有機矽、5G概念、小米概念等板塊漲幅靠前;分散染料、水產品、生物疫苗、抗流感、風沙治理、智能交通等板塊跌幅靠前,兩市近80隻個股漲停,沒有個股跌停,創業板上漲近0.8%,走勢與主板基本同步。 自大盤前天拉出中陽線以後,我們建議大傢以補漲股為主…

-

2020.12.29內參

IF03 昨日股指早盤平開後,期價低探5020一線洗多後,期價開始震蕩走強,盤中沖高5080接近新高後,遭遇獲利盤拋壓,期價出現沖高回落,最終尾盤謹慎上翹報收帶上影陽線,期價站穩前期平臺阻力位5050,技術走勢明顯對多單有利。 預計今天期價早盤圍繞5050震蕩整理,短時低點在5045-5040一線,阻力位在5080一線,今天報收十字星或者上翹報收小陽線都可以。接近新年假期,主力在醞釀創新高,尤其是最後交易日的獻禮行情,期價創新高的概率高…

轉載請註明出處: 跌媽不認? “固收+”笑瞭: 但願牛長久, 股債共賺錢 - PUA台灣