“苦日子”來瞭?銀行行長透露:未來,建議手握這“2樣”東西!

如果要問大傢,在過去的2020年,幹什麼賺到瞭更多的錢?回過頭來看,其他不好說,但一定有人說房子和股票不能少,畢竟身邊有人從中嘗到瞭甜頭。在這一點上,從基金經理的年終獎和樓市“打新熱”就可以看出一二。現在的問題是,2021年還會如此嗎?從以下的現象中或可以搜尋到對應的結果。

說實在的,僅從經濟表現已經很難去判斷像房子、股票這種資產的趨勢瞭,在過去的一年,包括很多專傢和學者都沒有想到,樓市和股市能表現得如此好,那麼到底是什麼原因呢?在業內人士看來,其實就是資產荒,大傢擔心手中的現金貶值,隻能通過購買固定資產和金融資產來避險。當資產價格在這種狀況下上升,顯然已不是傳統意義上的增長(收入增長帶動價格上漲),而是貨幣的一種反應。

不過,需要註意的是,當資產價格快速上升後,比如說股票,相比2015年時的股災,很多股票都有5-6倍的上漲,當下不能隨便說價值被低估瞭,有的還可能在概念和資金的推動下被高估瞭。所以,現在誰要一刀切地說股市還有巨大潛力,博流量的成分更大一些。

還有樓市,有一種觀點是,既然2020年這樣的特殊情況都有如此表現,加上2021年經濟恢復,大傢的收入增加,不應該是好的城市繼續漲,差的城市回暖嗎?需要註意的是,這僅是一種傳統思路,很多時候不會朝著自己分析的方向發展,甚至會出現截然相反的結果。

不知道大傢有沒有註意到一件事。當深圳樓市在去年上半年演繹過一段“狂熱”後,很多人把目光就轉移到上海、北京,甚至廣州、杭州、廈門等這樣的大城市,認為這些城市會接過這個棒,然後是其他城市再跟隨,最終傳導到各地。事實上呢?

確實,上海和北京都出現瞭年底翹尾行情,特別是學區房,調漲和惜售的情緒被調動起來瞭。但大傢可別忘記瞭,在房住不炒的大背景下,我們不能忽視調控的力量,果不其然,幾座熱點城市均升級瞭調控,針對性非常強,你想離婚炒房,對不起,離婚也納入限購,你以為二手房定價權在自己手裡可以隨便漲,同樣對不起,給你指導價,銀行就按這個價格發放房貸。特別是北京明確表態絕不允許任何形式的投資炒房。作為首都,無疑給其他所有熱點城市做瞭示范。

可以看出,2021年的樓市,要想像過去那種酣暢淋漓的大漲,幾乎不可能,縱然你所在城市經濟增速10%,還是一年人口流入50萬,政策擺在這裡,誰也不能跨越。那麼,是不是意味著2021年的房子和股票就不能買瞭呢?我們還要看另外一個大環境。

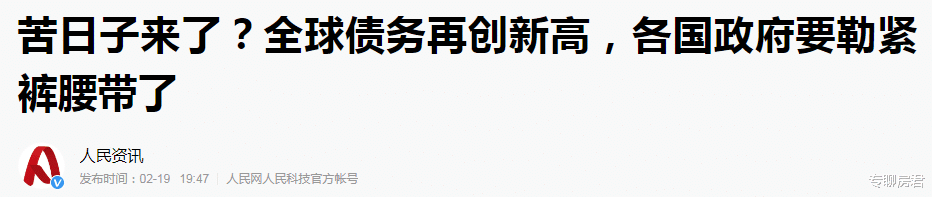

人民網日前在旗下人民資訊刊登瞭一篇題為《苦日子來瞭?全球債務再創新高,各國政府要勒緊褲腰帶瞭》文中指出,受疫情影響,在2020年全球增加瞭24萬億美元債務,而且根據IIF預計,2021年還將增加10萬億美元。帶來的嚴重後果是:正所謂,汝之“貨幣”易成吾之“砒霜”。文中引用社科院李揚的話說:

“它們利用其儲備貨幣發行國之特權,實施貨幣擴張戰略,全球流動性因此長期泛濫。”李揚指出,發達經濟體債務大幅擴張還導致廣大非儲備貨幣發行國,尤其是發展中國傢既受流動性泛濫之苦,又受本幣匯率劇烈波動之沖擊。

美國出臺更大規模刺激措施的可能性越來越大,這或助長通脹預期,推高美國國債收益率,對未來新興市場的資本流動產生影響。

簡單地理解就是,一些主要經濟體為瞭快速恢復經濟,接下來還將大幅擴張貨幣,助長全球通脹預期。剛度過瞭2020年眾所周知的苦日子,又一苦日子來瞭,而且還是2020年的“後遺癥”,說到底,發達經濟體是“收割方”,而新興市場則是“受害方”,正如文中所言,發展中的國傢要承受流動性泛濫之苦!一旦如此,手中的現金就面臨著貶值的可能,最不劃算的就是存錢。那麼,對普通人而言,持有什麼東西能與通脹共舞呢?

在流動性泛濫的苦日子下,銀行行長透露:未來,建議手握這“2樣”東西!

一位銀行行長認為,在當下,人們的衣食住行問題基本得到解決,最希望的就是能讓增加的收入能夠實現保值增值,既然存錢不明智,適合普通人門檻的投資標的實際上也不多。鑒於貨幣與股市、樓市的緊密關系,以及歷史經驗表明,隻有持有核心資產的保值增值概率相對大些,主要有兩樣:

一樣是優質的股票。股市與貨幣的關系不用多解釋,前者都是看後者的臉色行事,每一次市場異動都與貨幣松緊有關,這一次也不應例外,但需要註意的是,在經歷去年一年的上漲後,市場已經出現分化,特殊時期有關的票子已經有泡沫瞭,隻能是那些成長性高、預期相對明確的優質票才能走得更遠,選擇這類票子的時候,不要被概念、熱點所左右,要學會看報表,看訂單,看公司真金白銀的投入和產出。

另一樣是優質的房產。毫無疑問,2021年的樓市在調控下,整體還是呈現平穩。但在改善需求和保值增值的需求下,樓市購買力仍然旺盛。不過,出於避險需求,購房者往往不會選擇偏遠的板塊,也不會選擇老舊且無好學區的房子,按照目前的偏好,那些地段好、配套好以及有確定性規劃的板塊仍然受最受青睞,這裡需要特別說明的是,開發商的口碑太重要瞭,我們可以看到,同一段的房子,不同層次開發商開發的房子,價差能達到30%,甚至更多。所謂的優質房產三大件:除瞭學區與開發商品牌關系不大外,其他兩項如地段和物業,都必須加上開發商口碑這一因素。

總結一下,誰都不想自己的財富被收割,即便所謂的“苦日子”來瞭,我們還是希望能有適合自己的保值增值標的,如何做到,就需要考驗我們對未來的判斷,對此,你又是如何考慮的呢?歡迎下方留言探討。

相關新聞

-

深圳, 對不具備購房資格的傢庭成員, 暫停夫妻婚內更名

剛剛,南都記者從深圳市不動產登記中心得知,對不具備購房資格的傢庭成員,暫停夫妻婚內更名,具體操作等待市住建局通知。 昨天,網傳深圳市住建局發佈《〈關於進一步促進我市房地產市場平穩健康發展的通知〉若幹問題的函》,對“715新政”中在途交易問題、高層次人才購房條件問題、居民傢庭住房登記問題作出進一步明確。 重點如下: 1、“7. 15新政”在途交易辦理時間從2020年12月31日延長至2021年1月31日; 2、高層次人才購買首套商品住房,…

-

熱血傳奇:增加瞭這個技能,雞肋秒變無敵!

在傳奇中,三職業都有使自己煩惱的問題,最讓法師職業苦惱的就是寵物問題,法師的寵物不管在線練級有多辛苦,隻要一旦玩傢下線一切辛苦就白費。再次上遊戲,法師玩傢還需要再重新下圖,一起從零開始,誘惑成功後又要開始辛苦的練級之路。 在法師的眾多寵物中,虎 衛是很受歡迎的,因為它的防禦屬性非常高,攻擊力和傷害力也很可觀,但是這個寵物也總是被別人惦記,經常被別的玩傢偷偷的誘惑走。哪怕別的法師誘惑失敗,但賬號一旦下線,寵物還是會全部死亡。等再次上線還需…

-

舍得暴雷, 牽出神秘地產大佬: 秦皇島發傢, 60億接盤燕郊爛尾樓

作者|曾嘉藝 編輯|韓忠強 在成功為北漂們打造靈魂和夢想的歸宿之前,周政卻沒找到自己迷局的出口。 一筆4.75億元的非法占用資金,將舍得酒業的“傢醜”昭告天下。作為舍得酒業的控股股東,天洋控股成瞭旋渦的中心。而這筆資金也如蝴蝶效應般,將每一個與之有關聯的人帶向瞭未知的深淵 9月24日晚間,舍得酒業公告稱,公司從射洪公安機關獲悉,董事長劉力、總裁李強、董事張紹平因涉嫌背信損害上市公司利益罪,被公安機關刑事立案調查。 此前,天洋控股的實控人…

-

一旦出現“底量超頂量”走勢,快速跟上,股價將要低點起飛瞭

進入股票交易的人,無論是老散戶還是新散戶,都有一個共同點,那就是滿腦子裡全部是交易,非常專註於交易,不管盈虧,不管身處何地,都想著交易,生怕錯過一個機會。其實這種專註是值得贊賞的,但是如果投資策略錯瞭,那所有的努力專註將是徒勞。 不要幻想每一筆交易都是那麼的圓圓滿滿,盈虧需要平衡,得失也需要感受。投資在市,有如旅行,總是行路匆匆,有那麼多的迷惘和彷徨。隻有靜下心來,才能擺脫籠罩在眼前的烏雲;靜靜地品著一杯清茶,才發覺有許多機會就在眼前。…

-

散戶為什麼拿不住股票?終於有人說的一清二楚,難怪散戶難賺錢

很多人虧損後不懂得反思隻知道抱怨,隻知道怎麼把責任推的一幹二凈,然而投資的成功需要學習積累知識,需要用心去解析企業的真實情況,需要用心才能發現機會,隻知道抱怨和推卸責任的人連自己錯在哪都不知道又該如何去學習積累知識呢,既然已經把責任推的一幹二凈瞭也就無心學習瞭,因為此時你都是對的,一切錯誤都是市場造成的何必學習。 股市裡常有這樣的現象,越是老股民越是瞭解市場的殘酷,行情的變化無常;而越是新股民越是不怕風險,所謂“初生牛犢不怕虎”,越是新…

-

2021年開始,“硬通貨”是房子還是現金?專傢:居民財富已轉移

每個十年,都意味著將產生一輪“財富大變遷”。 2000年-2010年,現金是每個傢庭最重要的資產。 根據中國人民銀行公佈的數據,我國儲蓄率從2000年的35.6%上升到2008年的51.8%,上升瞭16.2個百分點;居民儲蓄率從2000年的28.2%上升到2008年的37.3%,上升瞭9.1個百分點。 顯然,2000-2010年這個階段,雖然房改後樓市已經開始逐步擴張,但老百姓依然願意把“存錢”當做傢庭的避風港,儲蓄率不斷攀升,現金是最…

-

網友再曝“吳亦凡”事件:他從小在“宮殿”生活,大傢都知道

2021年已經到瞭下半年,本來平平淡淡的日子,在夏日的炎炎烈日之下,沒有瞭多少談資,沒想到一個“大瓜”出現瞭。而且這個“瓜”很大,讓不少躍躍欲試的吃瓜群眾,瞪大瞭眼睛。 前幾日,都美竹爆料明星吳亦凡曾做出瞭一系列“無端端的事情”(具體大傢都懂,咱就不詳細說道瞭。) 說一點新動態: 7月19日晚上9點多,吳亦凡的工作室醞釀瞭很久,終於發佈瞭一篇很長的《澄清》。大致內容也非常簡單,主要包括瞭幾個方面的內容: 1、吳與都美竹隻見過一次面; 2…

-

最新70城房價來瞭! 一線城市中, 跌的竟是它

剛剛,國傢統計局公佈2020年12月份70個大中城市商品住宅銷售價格變動情況。 2020年12月份商品住宅銷售價格穩中略漲。4個一線城市新建商品住宅銷售價格環比上漲0.3%,北京、上海和廣州分別上漲0.3%、0.2%和0.7%,深圳下降0.1%。 一、各線城市商品住宅銷售價格環比漲幅總體穩定 初步測算,12月份,4個一線城市新建商品住宅銷售價格環比上漲0.3%,漲幅比上月擴大0.1個百分點。其中,北京、上海和廣州分別上漲0.3%、0.2…

-

房地產稅進入“十四五”規劃綱要 業內: 推出需綜合考量各方因素

3月13日,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提到,推進房地產稅立法,健全地方稅體系,逐步擴大地方稅政管理權。 相比於2018年、2019年,2020年以來,在政府官方口徑中,房地產稅的提法並不是很多。此次出現在“十四五”規劃綱要中,是否意味著要在未來五年完成立法工作呢? 立法和開征勢在必行 對此,易居研究院智庫中心研究總監嚴躍進表示,在2020年和2021年全國兩會中,政府工作報告均未提及房…

-

新一輪通脹來襲,如何守護好錢袋子?任澤平:持有這3樣東西不慌

“伴隨著國際大宗商品和原材料價格的暴漲,中國同樣面臨著復雜而嚴峻的輸入型通脹。” 以上言論並非出自泛泛之輩,而是在我國地產界具有舉足輕重地位的大佬,他就是王石。今年3月14日,王石發表瞭“長篇大論”,大意是:各國的央行都在瘋狂印鈔,正在引發一個危及全球的嚴峻惡果,普通人的生活,越來越艱難瞭——要默默承受通脹的“搶劫”。 毫無疑問,王石的發聲釋放瞭兩個重要信號:其一、新一輪通脹要來襲瞭,最大的貨幣超發國美國超發美元,會造成輸入型通貨膨脹;…