周期股王者歸來:價格暴漲的有色金屬,2021年的投資主線?

時隔三年,“銅博士”再度回歸。

每當銅價飆漲的時候,“銅博士”這個詞就會火一把。2016年1月到2017年12月,倫銅從4318美元/噸漲到7312美元/噸,大漲69.33%,“銅博士”被投資者熱議;2020年3月至今,倫銅從4371美元/噸漲到8630美元/噸,大漲97.44%,創9年新高,投資者再度熱議“銅博士”。

銅博士,銅博士,隻是因為銅價大漲就叫“銅博士”嗎?顯然不是,有兩種說法,一種是因為黃銅的英文單詞brass發音像“博士”,一種是因為銅的需求波動很直接的反映瞭經濟波動,比擁有博士學位的人,更有經濟預測能力。

(倫敦銅歷史價格走勢截圖)

細心的讀者可能會發現,“銅博士”熱議的時間點與A股熱議茅臺的時間點,有種莫名的趨同。2017年下半年,A股熱議茅臺股價突破600元大關,與此同時,“銅博士”被炒的火熱;現在,A股熱議茅臺股價突破2600元大關,“銅博士”再度歸來!

為什麼會這樣呢?這是因為銅作為有色之王,它的價格上漲反映的是經濟的復蘇,而茅臺作為典型消費品,反映的是消費能力的提升,兩者“不謀而合”。

今天,銳眼哥就來跟大傢聊聊作為有色之王的“銅博士”,以及國內主要產銅企業的狀況。

疫情得到控制,經濟復蘇提振銅需求

銅作為有色之王,主要產品形式陰極銅廣泛應用於電氣、輕工、機械制造、建築、國防等眾多領域。據世界金屬統計局數據顯示,2019年全球精煉銅產量2372萬噸,消費量為2382萬噸,全球銅供應開始出現短缺。

2020年開年,受新冠肺炎疫情在全球蔓延影響,導致全球經濟一度陷入停滯狀態,制造業對銅、原油等大宗原材料需求持續萎靡,原油一度出現大量油輪在海上漂泊半個月無法靠岸的情況,產油公司儲存油的油桶一度不夠用,在這種背景下,國際油價期貨一度被打到-38美元的從未有過的負價格,原油供應過剩可見一斑。

銅也一樣,雖然在2019年已經出現瞭比較明顯的供應短期現象,但是因為全球疫情爆發,短期銅需求受到抑制,市場對銅供應過剩的預期凸顯,從而也導致倫銅價格在2020年3月1個月內暴跌超20%,觸及4371美元的低位,距離2016年初低點4319美元僅一步之遙,從2020年1月至3月,倫敦銅價累計最大跌幅近30%,國內銅價也隨之經歷瞭從49940元/噸到35300元/噸的暴跌。

(2020年初滬銅主力合約走勢截圖)

好在,中國作為全球銅的最大消費國,是第一個有效控制住疫情並從疫情中走出來的國傢,2020年3月份開始,中國主要經濟指標降幅開始收窄,隨著中國經濟的恢復,以及中國開始推動新基建、老基建的發展,國內銅需求得到有效提振,銅價從3月底開始觸底反彈,至今滬銅主力報價已經到瞭63640元/噸,較去年3月低位已漲超80%,顯示出市場對銅強勁的需求。

隨著中國疫情得到控制、經濟逐步恢復,全球經濟在2021年逐步恢復的預期基本已是共識,從而帶動全球銅需求的進一步恢復,支撐銅價走強。

據ICSG數據,2020年10月,全球精煉銅產量215萬噸,消費量226萬噸,單月供應缺口11萬噸;2020年1-10月,全球精煉銅產量1686.7萬噸,消費量2074萬噸,銅供應再度陷入緊張!

“碳中和”激發銅新需求

除傳統經濟從疫情中恢復對銅需求提振外,2020年全球清潔能源的發展也成為拉動全球銅需求的驅動力之一,目前清潔能源的主要應用方式就是電,而電的輸入、存儲、輸出都離不開導電率僅次於銀的銅,且在某些環節需要大量用銅。

2020年9月,中國、歐洲從國傢層面推出碳中和戰略,要求企業、團體或個人在一定時期內直接或間接產生的溫室氣體排放量,通過植樹造林、節能減排等形式,以抵消自身產生的二氧化碳排放量,實現二氧化碳“零排放”。

全球各國紛紛宣佈碳中和目標,中國在2020年8月公佈,2020年光伏平價項目33.05GW應在2021年底前並網,未納入補貼的7.54GW可自願轉為平價;歐盟在2020年9月宣佈,將2023年可再生能源占比目標從32%提升到38%-40%;美國在拜登上臺後表示,力爭在2035年前實現無碳發電,確保在2050年之前達到碳凈零排放。

中國非化石能源加速平價化,歐美積極推動可再生能源占比,美國明確碳零排放期限。這一切“碳中和”政策的解決方案都指向瞭以光伏、風電、鋰電池、新能源汽車為代表的新能源方案,從而帶來全球對銅的增量新需求。

在光伏發電系統中用銅量較多的地方集中在匯流箱、高低壓配電箱、變壓器和銅導線等輸變電環節,星展銀行的研究則更具體的指出,光伏系統中銅的需求強度約為5.5KG/KW,是傳統火電系統的5倍。風電領域,星展銀行數據顯示,海上風電用銅強度為10KG/KW、陸上風電用銅強度為4KG/KW。

據銅開發協會數據,可再生能源發電系統的用銅量是傳統化石燃料發電用銅量的4-6倍。

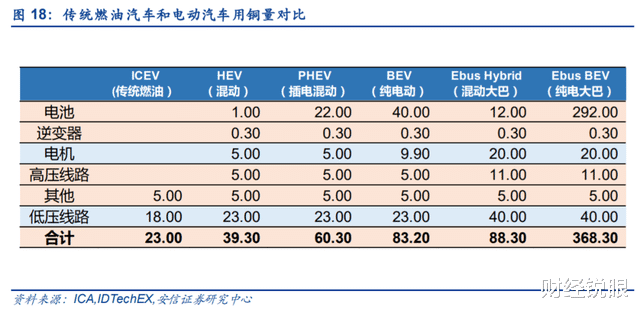

新能源汽車領域,據嘉元科技招股書披露,一臺國產特斯拉model3標準續航版搭載的53KWH電池用銅量為40KG銅箔,最新特斯拉model3功率202KW的電機用銅量是20KG。除電機和電池用銅外,一臺新能源汽車的各處連接器以及配套充電樁等設施也需要用銅。

(資料來源:安信證券研報)

據國際銅業協會和 IDTechEx 最新的研究數據顯示,目前一臺純電動乘用車的平均單車用銅量達到83KG,是傳統燃油車的3-4倍!

也就是說,隻考慮清潔能源光伏、風電發電系統以及新能源汽車用銅量,發電系統用銅量是傳統火電系統的4-6倍,新能源汽車的用銅量是傳統燃油車的3-4倍,從而帶來3-4倍的新增銅需求量。

在此基礎上,還要考慮目前全球光伏、風電裝機量增長以及新能源汽車銷量的增長遠高於傳統發電系統、傳統燃油車銷量,因此清潔能源發展帶來的銅需求量將更大。

加工費下降,巨頭減產,全球銅供應緊張

然而,在銅的老需求、新需求同時爆發的時候,全球銅的供應卻出瞭問題。

受銅加工費持續下降影響,中小冶煉企業生存困難,疊加煉銅副產品硫酸價格同樣持續下跌,導致煉銅企業開工積極性不高,從而導致全球銅的供需缺口越來越大。

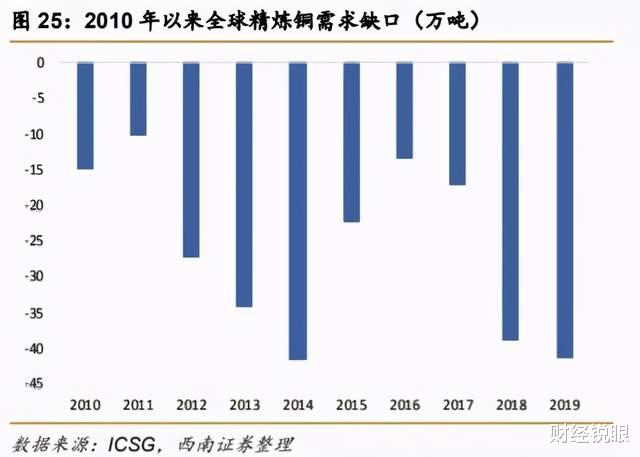

(資料來源:西南證券研報)

從上圖可以看出,2019年全球精煉銅的缺口在40萬噸左右,而在2020年10月,全球銅的單月缺口就達到瞭11萬噸,前十個月需求缺口更是達到近400萬噸。

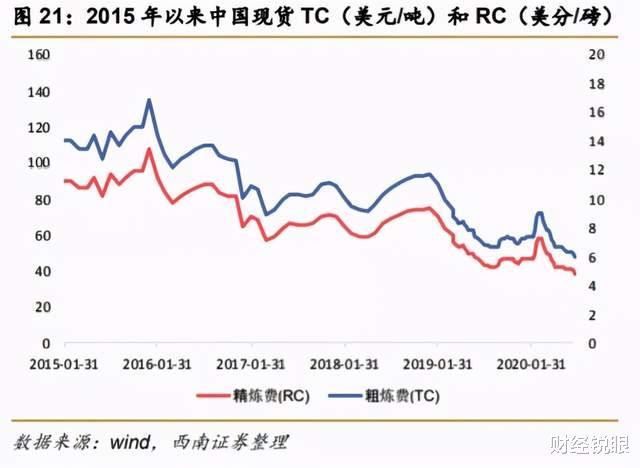

加工費方面,代表的是煉銅企業的收益水平,越低說明煉銅企業的利潤越薄,甚至虧損。從國內煉銅企業來看,2020年國內煉銅加工費已經跌至48美元/噸,創9年新低,而國內進口銅精礦成本大致為50-72美元,加工費已逼近中小煉廠盈虧平衡線。

(資料來源:西南證券研報)

副產品硫酸方面,陰極銅(電解銅)的電解過程會產生副產品硫酸,而硫酸作為基礎化工原料之一應用也比較廣泛,煉廠可以通過銷售硫酸賺取額外利潤。但自2018年以來,國內硫酸價格就持續下跌,從500元/噸跌至100元/噸左右,煉廠硫酸利潤被嚴重壓縮。

(資料來源:中信證券研報)

在加工費用創9年新低、副產品硫酸價格也持續下滑的背景下,國內,截至去年10月份國內煉廠開工率就從74.3%的高點降至45.7%,煉廠加工意願極低,據WoodMackenzie 數據,國內山東和廣西部分煉廠已經開始減產,而中國銅原料聯合談判小組(CSPT)已確定聯合減產。

另一方面,在2020年,受疫情影響,全球各大主要銅礦巨頭都曾有過減產或停產。比如,全球第二大銅生產商就關停瞭北美的Chino銅礦和南美的CerroVerde銅礦,加拿大的第一量子也暫停運營秘魯最大的CobrePanama銅礦。

國內銅業巨頭股價大漲

一方面是全球新老領域對銅的巨大需求,一方面是因為加工費和硫酸價格的持續下跌打壓煉廠積極性,導致全球銅出現供應緊張,進一步推升銅價上漲。在此背景下,具有成本和技術優勢的銅業巨頭將最大程度的受益於銅價上漲。

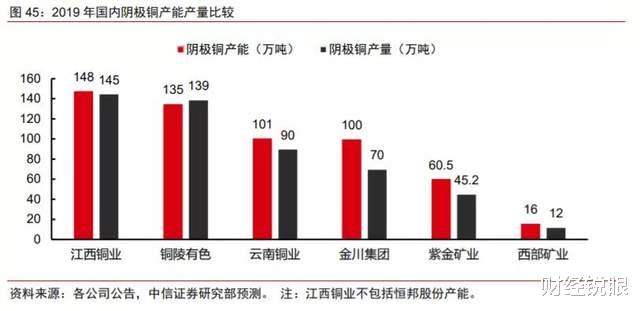

以擁有國內最大銅礦德興銅礦的江西銅業(600362.SH)為例,江西銅業是中國最大的銅生產基地,最大的伴生金、銀生產基地,重要硫化工基地。旗下除擁有德興銅礦外,還擁有永平銅礦、城門山銅礦、武山銅礦等多座銅礦。

截至2019年,江西銅業擁有已探明儲量銅金屬915.4萬噸、黃金281.5噸、銀8347.7噸、鉬19.8萬噸,年產銅精礦含銅超20萬噸,陰極銅產量超140萬噸/年,年加工銅產品超100萬噸,公司是國內最大陰極銅生產商。

(資料來源:中信證券研報)

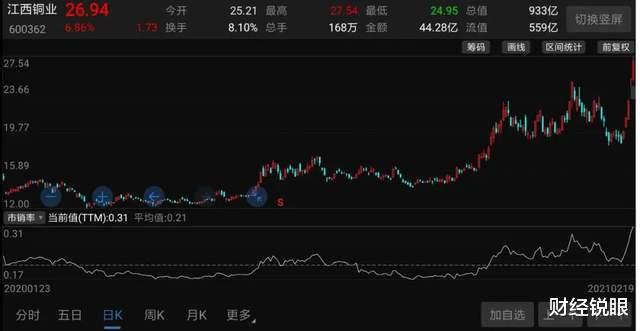

作為國內最大銅生產基地、國內最大陰極銅生產商,在近一個月的銅價上漲中江西銅業受益明顯,其二級市場股價漲幅領先於國內其他陰極銅生產商,最新市值逼近1000億大關。

(近一年江西銅業股價走勢截圖)

當然,若單從股價漲幅來看,過去一年漲幅最大的其實是紫金礦業(601899.SH),這是因為紫金礦業主要產品為黃金礦,而受益於過去兩年黃金大漲,公司股價漲幅較大。

在最近一波倫敦銅價創9年新高的行情中,江西銅業的漲幅則與紫金礦業差不多。比較而言,擁有銅礦資源較少的雲南銅業(000878.SZ)、銅陵有色的漲幅就較小。而擁有銅礦資源多的五礦資源,本月在港股的漲幅超過77%。

(資料來源:中信證券研報)

從股價表現來看,受益銅價上漲,擁有銅礦資源越多的公司股價漲幅越大。

而銅價,雖然在近期創出瞭9年新高,但距離2009年的高點還有較大空間,在當前全球銅供需缺口不斷擴大的背景下,銅價有望繼續上漲,擁有銅資源更多的公司也更為受益。

相關新聞

-

今天,大盤已經進入本輪上漲的尾聲階段

1、我知道這幾天很多大V看空瞭,也認為大盤要跌瞭。但我一直認為大盤還會攻擊一下3400點上方的壓力位。目前的大盤很難出現大跌。同時,我也強調,即使大盤在上漲,很多個股已經漲不動瞭。這就是分化的A股,散戶明明看到大盤在上漲,但是賬戶就是不賺錢。A股在3400點上方,越是往上漲,散戶可能虧得越厲害。現在低估的銀行、保險、基建、地產等已經跌回起漲點。再怎麼樣也要反彈一把吧。不大可能再出現大跌。這樣一來,指數就難有大的調整。隻有等這些板塊拉一拉…

-

第三代半導體成底層支撐?科技的核心資產一覽(附概念股名單)

盤面解析 今天的盤面,呈現出沖高回落在拉升的走法。指數在3260-3291區窄幅震蕩。在權重股保險,券商,銀行的支撐下,大盤勉強維持著紅盤的局面。總體來講,目前指數在5日均線和10日均線交叉點運行良好。60日均線3312點壓力還是比較明顯。 今天大盤雖然反彈,但是成交量沒有明顯放大;北向資金繼續小幅流入。從走勢上來看,這裡出現反抽拉升,完全符合昨天預判“周四調整,周五反抽”。現在要力度和持續性就看資金是否介入,開始做反彈。大傢可以先看6…

-

可長期炒作的醫藥股(附醫藥龍頭股)

醫藥領域是未來10-20年,甚至是更長時期市場需求不斷增長的朝陽行業之一。為什麼?第一,現在我們處於老齡化加速的初期,到2050年將成為最嚴重的國傢。第二,現在人們關心的是健康!這必然促成消費升級趨勢,現在醫療消費已經加速增長,不僅中老年患病率在增加還有年輕化的趨勢!第三,由於今年的突發情況,讓大傢對病毒預防以及防護等意識不斷增加,因此醫藥行業的高景氣度將不斷延續這一點毋庸置疑。 1.恒瑞醫藥:創新藥龍頭 &n…

-

刺激談判達成預期升溫 今日黃金高位企穩

今日周三(10月21日),黃金小幅高開至1907.83美元/盎司後隨即反彈,並在10點前就刷新隔夜高點至1916美元上方仍力度未減。目前,午盤企穩1915美元/盎司之上波動。早盤的美指低開低走,隔夜道指等的回落,加上原油的上漲支撐而對其產生利好作用。再者基本面上,對於刺激談判達成的預期升溫,也對其產生支撐作用。 數據上,昨日歐元區8月季調後經常帳(億歐元)、美國9月新屋開工總數年化(萬戶)、美國9月營建許可總數(萬戶)整體利多也對其金價…

-

今天,A股過分悲觀已經沒有必要

1、本以為昨天的盤面是冰點。沒想到冰點過後還有冰點。絕望深處帶來的並不是希望,反而是更加絕望。這A股也沒有誰瞭!在今天外圍已經穩定的情況下,盤中再次出現跳水的動作,實在是無語。成交量也是再次萎縮。其實美股的大跌隻是導火索,更多的是近期散戶不斷虧錢,說什麼也不相信會有什麼反彈出現。行情往往就在這個時候出現轉機! 2、北上資金在早盤並沒有顯示出想要凈流出的意願。不過午後的北上資金仍然持續凈流出。北上資金的這種動作,很明顯就是看到外圍的變化不…

-

上證指數再臨3300點,主力流入前十五股

2020.7.29 今天的盤面,一路上漲,北向資金尤為明顯,今上午盤的統計流入就超過八十億。 全天下來,數據統計,主力凈流入366.4億,散戶流出28.4億,下午盤主力流入尤為明顯。 最終造成全天的走勢,以不斷上攻為主。 指數 個股上,今天應該還算不錯的,基本上應該都是上漲的。 老高持倉 今日主力流入前十五。 主力 格力電器,這不用說瞭,前十五的常客。 東方財富,財通證券,中信證券,三隻證券板塊上榜,大盤漲他是先鋒,下跌也是先鋒,似乎回…

-

微芯生物遭淡馬錫大手筆減持 大批基金已提前撤退

雷達財經出品 文|李宏晶 編|深海 12月7日晚,微芯生物公告稱,公司股東LAV One (Hong Kong) Co., Limited(下稱”LAV One”)、Vertex Technology Fund (III) Ltd(下稱”Vertex”)因自身資金需要,自本減持公告之日起15個交易日後的六個月內,擬合計減持不超過2460萬股,即不超過公司總股本的6%。…

-

額度黨末日來瞭?剛性扣減後額度不再

之前省唄君又和大傢提過,玩卡的用戶一般分為幾個派別—— 首先是反擼派,指銀行從這些人身上賺錢。這類人就是指普通持卡人,玩卡的新手等這一類,這些持卡人給銀行貢獻瞭大部分利潤。 然後是佛系黨,大多數人都屬於這一派別,知道一些信用卡基礎知道,避開一些常見的坑,知道一些玩法技巧,但活動和刷卡等行為,參與比較佛系。 此外還有權益黨、資金黨、積分黨等,之前也提到過,這裡也不再介紹瞭。 隨著信息網絡的發達,玩法路子也流傳得越來越快,僧多粥少,分到每個…

-

追高光伏的, 要註意瞭

今天早上創業指數一度超過滬指,創造瞭一個歷史性意義的時刻,但這個記錄僅保持瞭幾分鐘,然後,就沒有然後瞭。 看得出來,雖然這兩天在央行降準利好刺激下一頓瘋炒,但這分化行情的還是能感覺到市場信心略顯不足。 這段時間來,熱門的板塊中醫藥醫美、白酒飲料、機場航運等都相繼出現過比較大的調整,很多行業茅中除瞭少部分明星賽道龍頭還在創新高外,其餘多數的在月初回調還是比較明顯的。這可以從茅指數走勢中看得出。 如今二季度以來唯一沒有出現明顯回調的大板塊,…

-

【8-31晚評】敢之後是舍得

本文為原創,內容僅代表個人觀點,不構成買賣依據。 編輯:呂老師 排版:Jeff ———- 盤後縱覽: 滬指收報3395.68,跌0.24%,成交額為4369億元。 深成指收報13758.2,跌0.67%,成交額為5975億元。 創業板收報2728.31,跌1.07%,成交額為2530億元。 8月31日,早盤各大指數集體走強,滬指漲超1%,滬深300指數創出自2015年以來新高。大金融板塊活躍,化工、數…