有色能源大漲,大通脹已不可避免

春節期間,外圍市場暖意融融。

港股率先開市,開門紅,第一天中石油竟然暴走13%。

這不奇怪,因為通脹不是預期,已經是個事實。2021年必然是通脹年,首先體現在能源、大宗商品、農產品等底層商品的價格,這三大基礎物價最終將傳導到所有消費品上。

通脹,是無可避免的宿命。

國際油價刷新一年多新高,這主要是基於流動性過剩、關鍵產油國減產、美國經濟刺激措施將提振需求的期望。

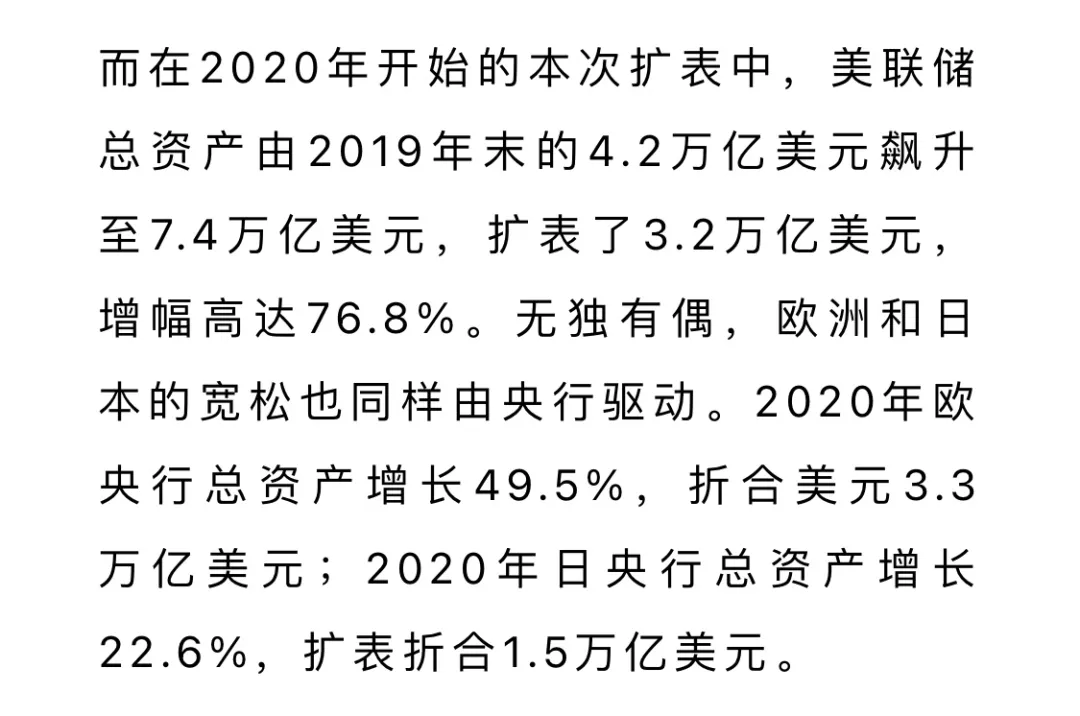

流動性過剩,美聯儲去年以來釋放瞭3.2萬億的流動性,各國央媽都在瘋狂擴表。(截圖摘自李迅雷先生報告)

拜登還嫌貨幣政策不夠勁,兩手抓,貨幣之外少不瞭財政刺激,搞大基建,否則中國人就會“吃掉我們的午餐”。美國版“4萬億”對大宗商品和能源的拉動不知能否復制當年的中國?曾任克林頓政府財長、奧巴馬政府首席經濟顧問的薩默斯,作為民主黨人都看不過去,警告稱拜登的計劃過火,可能引發“從未見過的通脹壓力,對美元價值和金融穩定產生影響”。結果,這位老臣被白左經濟學傢猛批。

最主要的是推手是政策,雪上加霜,拜登上臺後重啟白左的氣候新政。你可以罵川普是個痞子,自私自利,損人利己,至少這是正常人的選擇,畢竟人性都是自私的;拜登這種左派政府是瘋子,損己不利人,一上臺就沖著美國經濟自己的睪丸狠命一錘,讓大傢目瞪口呆。

拜登簽署行政命令,逐步封閉美國的頁巖油產業,禁止新增頁巖油開采和沿海開采,同時取消加拿大的輸油管道。而且拜登這個行政命令理論上不僅針對頁巖油,對任何新增原油開采都是有效的,也就是美國在拜登這四年可能凍結所有石化能源的采掘,理由僅僅是為瞭應對所謂的“全球變暖”焦慮。

過去十年,世界能源格局最大的變化就是美國頁巖油革命,美國從世界最大的石油進口國變為能源自給,甚至出口有餘。這一轉變在過去十年極大地遏制瞭國際油價,使得盡管世界經濟規模膨脹許多,但油價始終沒有恢復到2007年的水平。

川普依賴常識大力支持頁巖油,使得美國躋身為全球最大的石油生產國行列,不僅保障瞭美國的能源安全,讓美國普通傢庭能用上物美價廉的能源,甚至在國際地緣政治上都產生深刻影響。美國能源上不再依賴中東的石油供給,擺脫瞭投鼠忌器之憂,中東外交政策打開廣闊施展空間,老川才能縱橫捭闔,任期內推動中東和平取得重大進展。

而拜登上臺後短短幾天就改變瞭川普努力的一切。

自廢武功!

可以預料,拜登實施禁令,關閉頁巖油產業鏈,美國將二次轉身重新成為石油進口國,恢復原油進口,促進油價飆升。美國居民消費的油價已經開始漲瞭。根據GasBuddy網站覆蓋全美的15萬多個加油站的價格報告數據來看,美國汽油價格已經連續第五周上漲,2月8日全美平均價格達到每加侖2.45美元。柴油的全美平均價格也上漲到每加侖2.68美元。

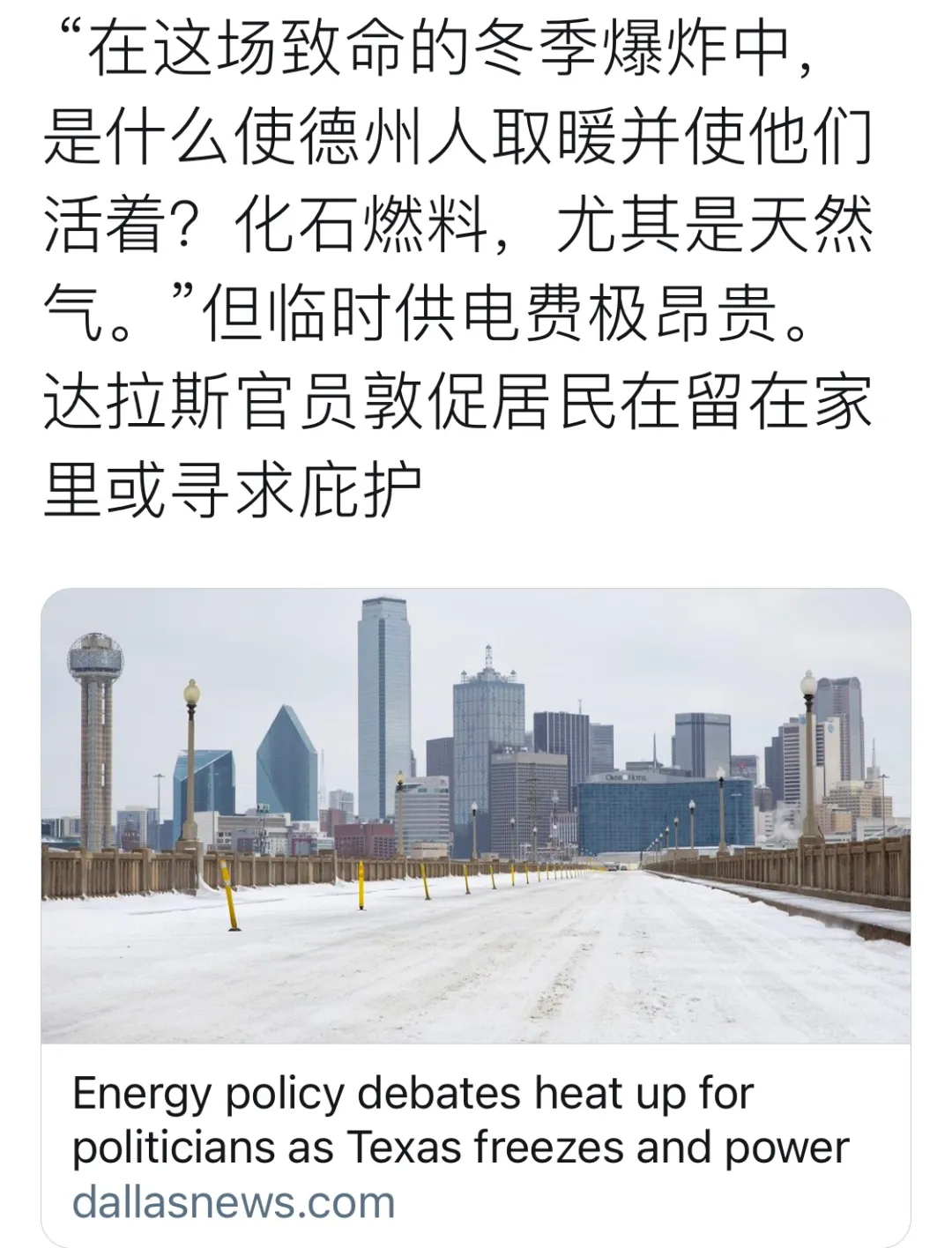

問題是,拜登的新能源是遠水不解近渴。叫停頁巖油之後,美國的傳統能源重新依賴中東,俄羅斯或成最大贏傢;而新能源,美國並不掌握核心產業鏈,擁有全產業鏈和制造業優勢的恰恰是新對手中國。美國的能源安全將面臨雙重受制於人的局面,拜登拜登,引刀自宮。話音未落,這場德州寒潮馬上來打臉,危急時刻,美國人民靠的是化石能源取暖保命。

基本上,不可理喻,美國瘋瞭。川普經濟學是自私經濟學,拜登經濟學是自殘經濟學,二話不說,先把自己幹廢,由於美國依然是世界最大經濟體,最終或許把全世界拖入泥潭……

大通脹,就是拜登上任首年送給世界的禮物,是“大傢一起死”的傳導工具。

於是,油價創瞭新高;大宗商品,銅價也創八年新高。春節期間,國際大宗商品市場春季躁動,工業金屬持續上漲,銅錫價格創近8年新高,鎳、鋁、鉛等均不斷上行。

農產品,我認為也不會平靜,本來2020年由於疫情大流行全球供需就是緊平衡。美國是全世界最大的農產品供給者,農業州是右翼共和黨的鐵票倉,白左上臺不會對農業太友好的。氣候新政和生物新能源,加大管制會促成農產品價格向上浮動。拜登任命的農業部長叫維爾薩克,他的政績是上一任期內大力提振玉米乙醇,這是落實拜登“清潔能源”計劃的基礎之一,在白左眼裡,農產品不光是食物,還將能源化,與人搶糧。還有肉類,有些白左環保學傢一直呼籲限制飼養,他們認為畜牧業是全球變暖的重要原因,因為養牛放屁,是碳排放的一大來源。我開始以為這是“屁話”,後來沒想到是真的。

如果僅僅是股市上漲,哪怕資產泡沫,對物價壓力不大,央媽可以容忍;但能源、大宗商品、農產品,是人類文明的基礎,是生存和工業的必需品,如果不能遏制三大底層商品的漲價勢頭,最終肯定會傳導到消費終端,推動萬物皆漲,也就是CPI失控。

美債尤其是長債收益率飆漲,收益率曲線急劇趨陡,10年期收益率突破1.3%,市場的通脹預期極為強烈。

這是今明兩年全球經濟面臨的最大灰犀牛。

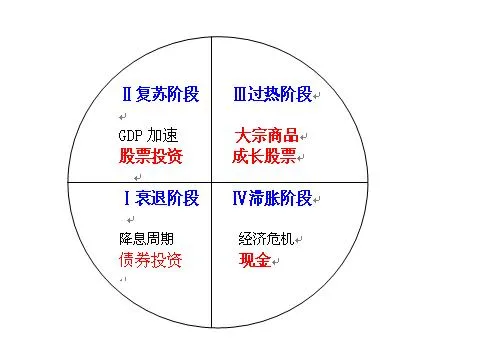

我想到瞭著名的美林時鐘。

美林時鐘理論,是大類資產配置的基本框架,一直被機構奉為圭臬。這個模型來自2004年11月10日美林證券發表的著名報告《The Investment Clock》,總結瞭1973年到 2004年間30年的美國經濟數據,研究瞭不同階段對應的投資策略和優先配置資產,完整展示瞭在一輪經濟周期中衰退、復蘇、過熱、滯脹循環時債市股市大宗商品輪流領跑的大類資產。

衰退——債券(通縮:物價下降,利率降,收入降,股價走熊)

復蘇——股票(增長:物價穩定,利率穩,收入升,股價走牛)

過熱——商品(通脹:物價上升,利率升,收入升,股價泡沫)

滯脹——現金(滯脹:物價泡沫,利率升,收入降,股價暴跌)

根據美林時鐘,股票的最佳配置是在經濟從衰退走向復蘇的期間,此時物價穩定、利率低位、居民和企業的收入都在上升,低通脹,高增長,預期樂觀,股市處於漸入佳境的走牛狀態,典型的代表是2006-2007年的A股。

當經濟進入通脹期之後,物價開始上升,利率也開始抬頭,雖然居民和企業的收入也在同步上升,但往往跑不贏物價,此時股價已經處於泡沫狀態,大宗商品是通脹期最堅挺的資產。

最終,物價上漲的壓力摧毀實體經濟和資本市場,所謂“通脹無牛市”,此時經濟進入“滯脹”階段,一方面物價上漲,惡性通脹,另一方面股價暴跌,居民和企業的盈利被通脹吞噬。

“通脹無牛市”,最早是巴菲特說出來的,我國金融學者周洛華教授曾在《上海證券報》上連載發文“七論通脹無牛市”,很多人不以為然,因為邏輯上通脹導致資產膨脹,資產膨脹推升股價上漲。但我認為巴菲特實際上是正確的,長期來看股票和債券區別不大,通脹會使股息實際購買力縮水,對應的資產價格其實應該降低。用DCF估值模型可以看出,通脹改變的是貼現率,貼現率上升對應的DCF估值應當下降。2007年大牛市是一個典型的通脹局面,基本面上,實體經濟制造業的人工、原材料、資金成本越來越高,但終端產品的定價能力不足以克服通脹造成的成本壓力,通脹時期企業的利潤減少,而不是增長,隻有少數擁有定價權和核心科技的公司才能克服上遊傳導的通脹壓力。而資金面上,通脹壓力倒逼央媽加息,收回流動性,對風險資產將構成釜底抽薪。

當然,不必過慮,美林時鐘實際上2008年之後失就效瞭,對危機後的經濟周期喪失解釋力。主要是因為次貸危機之後被央媽玩壞瞭,全球經濟運行周期被貨幣政策高度扭曲,股市被貨幣綁架,不再是實體經濟的溫度計,而變成瞭隻看央媽臉色。最典型的代表就是2020年,疫情導致實體經濟大停擺,但美聯儲開啟無限流動性之後,股市在連續熔斷之後創瞭新高。

但美林時鐘指針運轉的方向還是有點借鑒意義的:

過去兩年是股市大年,股票年化30%的漲幅成為全民最愛,連帶基金經理都成瞭愛豆;

今年毫無疑問是通脹年,大宗商品、能源價格風生水起,成為機構優先配置的大類資產,股市應該不會太差,波動會加劇,特別是中石油、紫金礦業等資源股的投資者開市就會領紅包;

指針再運轉下去就不堪設想瞭,一旦通脹從上遊大宗商品傳導到終端消費品,CPI突破央媽的容忍極限,如此強烈的通脹預期,2021年底很可能就是美聯儲和各國央媽們變臉的分水嶺……

市場不確定,時點不確定,市場可能會提前一個季度或遲延一個季度反應,不過審慎的投資者應當警惕:今年是牛年,牛氣沖天;明年是虎年,老虎是會吃人的,虎口脫險才是喜劇。

相關新聞

-

千億資產還不起3億欠債,湖南第一民企入困局

成也多元,敗也多元。 文丨華商韜略 楊 凱 又一千億級民營企業吃到多元化的苦果。 【命懸一線】 2018年是傅軍的高光時刻。彼時,由他統治的新華聯集團不僅蟬聯湖南民企老大,而且連續14年躋身中國企業500強和中國民營企業100強的行列。 傅軍本人除瞭入選“改革開放40年百名傑出民營企業傢”榜單,還以320億身傢位列2018年胡潤百富榜第82位,創下近年來排名新高,並成為湖南株洲首富,可謂名利雙收。 然而,就在短短一年後,這傢資產超千…

-

大跌30美元,黃金危險,特朗普徹底沒戲瞭

周三,因對新冠疫苗接種方面取得更多進展引發的樂觀情緒,增強瞭人們對經濟復蘇更為平穩的希望,美盤時間現貨黃金遭到拋售,再度回撤約30美元,最低觸及1837.27美元。另外,美元微漲、美國刺激法案談判受阻也令金價承壓,周三美元指數漲0.08%至91.03,連續第四個交易日上漲。 目前,市場還在關註美國能否在年底前通過新一輪的刺激方案。如果可以的話,將令風險情緒得到進一步改善,但黃金能否受到隨之而來的通脹風險提振,取決於財政刺激的規模。 美國…

-

市場調整:次新仍然是漲幅超過10%最多的方向

周五由於正元轉債停牌,轉債集體搶補漲,全體可轉債成交瞭1900億,本身就是縮量市場,加上可轉債搶錢,正股隻能不停輪動,沒法打出主線。科技股的集體下殺又引發瞭一定的市場恐慌情緒,充電樁的英飛特炸板回封。雙11分化嚴重,因賽集團反包的失敗。市場資金輪動到軍工,晨曦航空等異動,下周一久之洋可能有接力機會。總體上,雖然市場意外調整,但是行情縮量,藍籌股異動,以及資金回流的預期之下,下周看行情回暖。 板塊分析: 1,次新股 市場調整,但是次新方向…

-

大盤受到小時級別年線的壓制,等待突破

今天大盤比較弱,其中主力資金流出191億,比昨天流出多瞭很多, 北上資金也流入2億,軍工和豬肉比較弱,軍工跌幅1.8%,房地產和煤炭比較強,房地產漲幅0.5%。目前上證指數的價格是3284,跌幅0.33%, 成交額1814億, 深指數13013,跌幅0.99%, 成交額3367億,今天成交額也比較低。 昨天也說瞭上方的小壓力是3303,上午最高點打到瞭3302,遇到小壓力就開始回落, 雖然小時級別已經走背離瞭,回踩之後然後再次突破330…

-

01.08號動態:比特幣再創歷史新高,以太坊的新高還有多遠?

01.08號動態 1、星辰生態最近有粉絲反饋老是復投不瞭,這個需要多刷新或者切換數據來回幾次就好瞭,最好是用網站登陸復投;之前放話稱準備打造子幣上鏈,這個步子邁得太大瞭,還不如先停下來把這個卡頓問題解決瞭,加上現在YQ又開始復發,還不如直接說打造一條公鏈,畢竟吹牛不要錢! 2、最近稍微有點熱度的項目就是波爾公鏈BoHr,據稱是V神的老鄉俄羅斯人搞的技術,賊強!總量發行8.5億枚,質押挖礦模式,場外傳的有點小熱鬧,價格10大洋回收,可看可…

-

從1萬美元做到220億美元,“全球投資之父”有哪些成功法則?

封面題圖|《金牌投資人》 「人們總是問我哪裡情況會變好,可是這是個錯誤的問題。正確的問題是:哪裡的情況最糟糕?正確的買入時間是在悲觀情緒最嚴重的時刻,那樣的話,大部分的問題都能解決。」——約翰·鄧普頓 約翰·鄧普頓是鄧普頓集團創始人,一直被譽為全球最具智慧以及最受尊崇的投資者之一。《 Money 》雜志將他譽為「 20 世紀當之無愧的全球最偉大的選股人」;《紐約時報》評選他為「 20 世紀全球十大頂尖基金經理人」;《福佈斯》雜志則稱他為…

-

比特幣突破6萬美元,fil幣能突破100美元嗎?

2021年3月13日 比特幣突破歷史新高,達到6萬美元!創造瞭幣圈新紀錄!在2021年2月份比特幣市值就已經超越騰訊! 而fil幣仍處於接近50美元的價位,那麼fil幣的未來有望達到100美元嗎? 目前幣圈有名的貨幣除瞭比特幣這樣的頭部,還有fil幣這種啟明星項目。對於很多人來說,現在入局比特幣,顯然有些為時已晚。不過泰戈爾說:“錯過星星不要哭泣,因為還有月亮”。Fil幣主網上線時間為2020年10月15日,目前正處於頭礦階段,就是說目…

-

7.13黃金白銀深V大反轉、今日黃金走勢行情分析

周二(7月13日)亞洲時段,現貨黃金小幅上漲,交投於1809美元/盎司。周一(7月12日)金價小幅下跌,主要因為美元小幅走強,不過美聯儲官員的鴿派講話限制瞭金價的跌幅,疫情也給金價提供部分支撐。日內重點關註美國6月CPI與中國貿易帳,目前CPI預期將不及前值。周一,金價走勢上演“大反轉”。現貨黃金盤中最低觸及1791.45美元/盎司,但受美聯儲官員鴿派言論推動,美元自高位回落,金價因此大幅反彈至1800美元/盎司上方。現貨黃金周一收報1…

-

全球疫苗巨頭解碼抗疫: “沒有一傢企業、一種疫苗是夠的”

中新社北京11月13日電 (記者 龐無忌)10月份以來,第二波新冠肺炎疫情來勢兇猛。據世界衛生組織日前公佈的數據,全球累計新冠肺炎確診病例已超5100萬例。人們對安全有效的疫苗需求空前強烈。面對如此嚴峻的疫情形勢,多傢疫苗巨頭在12日晚間的“中國發展高層論壇2020年會”上呼籲,真正戰勝疫情需要團結,需要用共同的資源尋找解決方案。 “沒有單獨的創新可以解決如此規模的公共衛生問題。”強生公司全球董事會主席、首席執行官亞歷克斯·戈爾斯基在此…

-

紫金礦業、中金黃金!有色股票的安全邊際!估值便宜是唯一選擇!

有色唯一的安全邊際就是買的便宜 好多人總是看著期貨炒有色股,其實就從黃金股來說,有色價格走勢與股價走勢其實是一個非常迷的長期相關性。 股價提前反映預期價格,你看金價期貨漲,高位追漲,最好的結果是最後賺點然後一棒,反之亦然。 就拿中金來說 上個周期的股價: 同期倫敦金價格 1.第一波金價700左右股價就見頂瞭,後來金價漲瞭到1000,股價反而持續暴跌; 2.第二波更扯,金價反彈到1000左右,很多時候金價在跌,股價反而見底,然後漲瞭6倍;…

轉載請註明出處: 有色能源大漲,大通脹已不可避免 - PUA台灣