中概中小盤火爆行情下,下一個翻倍股——觸寶

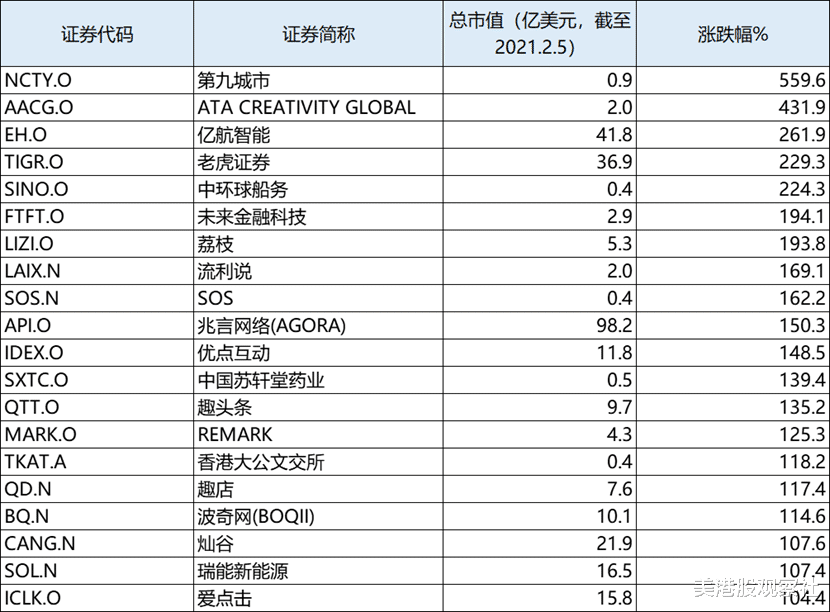

今年的中小盤中概股行情異常火爆,統計瞭下今年年初至今市值100億美元以下的中概股漲幅,平均漲幅達到瞭40%,而火爆個股更是頻繁出現,如年初以來持續上漲的無人機概念股億航智能已經上漲瞭262%,音頻概念刺激下的荔枝三天大漲137%,年初至今已漲194%,而趣頭條在2020年四季度實現首次盈利的預期下也已經暴漲瞭135%。目前來看,凡是有業績或是有概念的中小盤中概股都有不小的暴漲潛力。這種行情下,挖掘潛力中小盤中概股似乎是非常不錯的投資策略。

圖:中小盤中概股今年以來漲跌幅情況,來源:wind

在已經暴漲的個股中延伸挖掘,可以發現有潛力的個股,比如趣頭條今年以來已經暴漲瞭135%,但是它的同行觸寶卻才剛剛啟動,年初至今上漲27%,而仔細對比趣頭條和觸寶的情況可以發現,觸寶具有更高的成長性,2020年前三季度收入實現翻兩倍增長。趣頭條和觸寶均開拓內容市場,比如趣頭條的米讀小說、觸寶的瘋讀小說,觸寶具有更高的月活數。而行業層面,就地過節政策有望拉動內容需求的爆發,也能刺激行情的爆發,如港股的閱文集團年初至今已經大漲瞭28%。在這樣的中概股行情下,觸寶有行業概念、又有業績增長,未來有較大的暴漲可能。

轉型內容平臺,實現爆發式業績增長

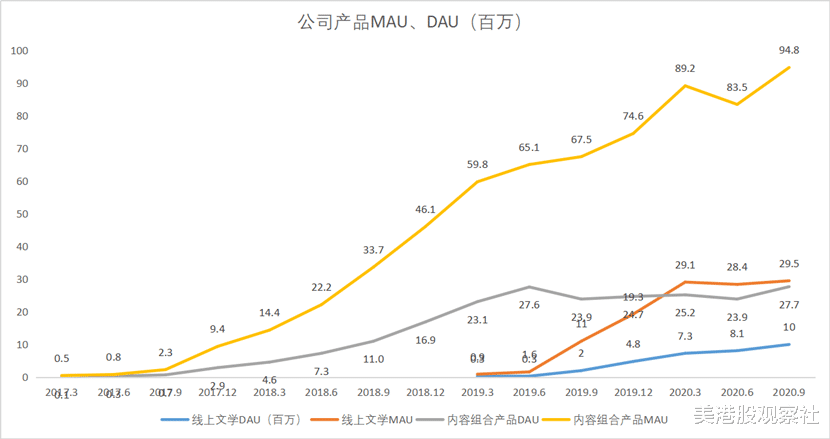

觸寶是一傢全球領先的互聯網公司,公司成立於2008年,其產品觸寶輸入法順利出海,截至2020年6月月活輸入法為1.74億,2017年公司在數據和技術積累下戰略轉型至內容領域,2018年首次嘗試進入垂直場景內容領域,很快獲得成功,2019年隨即擴展到更大的內容文學市場,發佈瘋讀小說軟件,發力免費閱讀市場,瘋讀小說APP實現快速增長,2019年底月活即達到1930萬,考慮到公司在免費閱讀領域的成果,公司又在年底將業務延伸拓展至遊戲業務,與優質內容相互促進。目前,公司已經形成瞭包括線上文學、基於場景的內容APP、休閑遊戲在內的內容產品組合,成功完成瞭從工具型平臺到內容型平臺的轉型。

圖:公司內容產品MAU、DAU快速增長,來源:公司財報

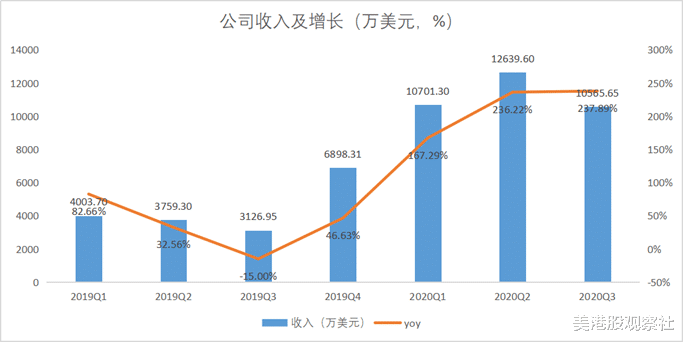

內容產品用戶的快速增長提高瞭公司的變現能力,通過廣告變現,公司收入實現快速增長,2020年Q1-Q3,公司收入增速分別為167.29%、236.22%及237.89%,2020年前三季度實現收入3.39億美元,同比增長211.36%。

圖:公司收入快速增長,來源:公司財報

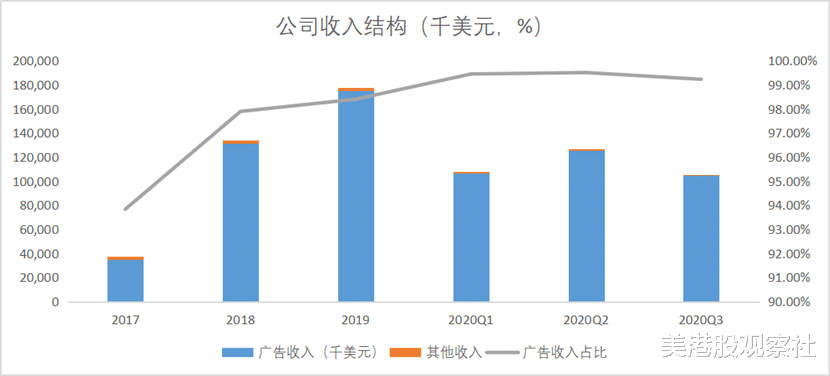

轉型以來,內容組合產品貢獻收入占比不斷提升,2017年廣告收入占比93.83%,而內容組合產品貢獻廣告收入占比達到20%,TouchPal輸入法及電話則分別貢獻廣告收入的49%、31%,而2018年內容組合產品貢獻收入占比達到63%,其他兩項則貢獻22%、15%,2019年這一比例則分別為85%、6%、9%,2020年二季度則已經接近99%,其中線上文學和基於場景的內容APP貢獻54%的收入,休閑遊戲貢獻45%的收入,而三季度收入結構調整下,線上文學、基於場景的內容APP及休閑遊戲占總收入的比例達到34%、24%、41%,合計占總收入比例達99%。

圖:廣告收入占比達99%,來源:公司財報

付費閱讀格局穩定,免費閱讀另辟增長蹊徑

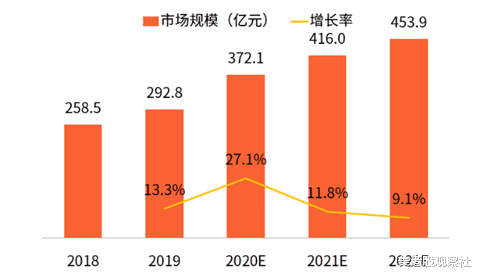

數字閱讀市場增長正酣,據艾媒咨詢的數據顯示,2019年中國數字閱讀行業市場規模達292.8億元,受疫情影響,居傢在線閱讀需求的增加,預計2020年中國數字閱讀市場將達372.1億元,同比增長27.1%。而2021年預計規模將達到416億元,同比增長11.8%。

圖:中國數字閱讀市場行業規模,來源:艾媒咨詢

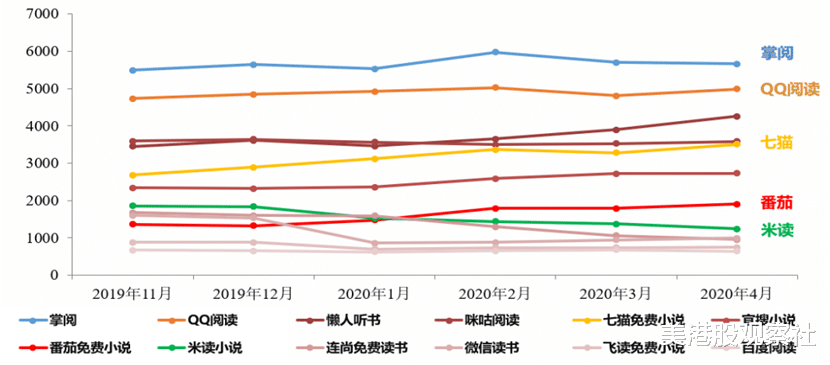

目前行業格局整體上已經趨於穩定,移動閱讀整體用戶規模穩定在6億左右,行業前三分別為掌閱集團、QQ閱讀及咪咕閱讀,各大APP整體月活數據保持穩定,不過,付費、免費模式之爭下免費閱讀APP仍有增長,如七貓、番茄、瘋讀小說等,月活用戶仍然保持增長。如2018年開始如趣頭條旗下的米讀、字節跳動旗下的番茄閱讀及百度旗下的七貓閱讀等免費閱讀APP的月活用戶迅速崛起,2020年4月,七貓月活追平咪咕閱讀,番茄免費小說月活達到2000萬,而米讀小說月活一度接近2000萬,但是隨後出現下滑。

圖:行業格局漸趨穩定,來源:易觀,西南證券

免費模式搶占市場,觸寶瘋讀小說脫穎而出

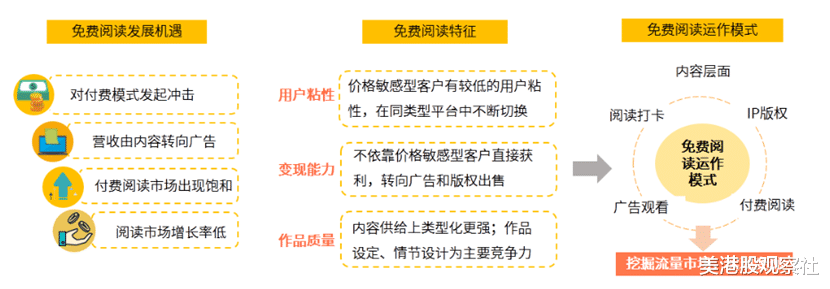

在付費模式月活用戶增長進入瓶頸下,免費閱讀迎來發展機遇,相較於付費閱讀,免費閱讀模式能夠覆蓋價格敏感用戶,可以有效覆蓋下沉市場,從而另辟增長路徑。不過,由於用戶可以在各大免費平臺上靈活切換,免費閱讀更加考驗平臺提供優質內容和服務的能力。

圖:免費閱讀模式,來源:艾媒咨詢

憑借優質內容及智能推薦算法,觸寶瘋讀小說脫穎而出。

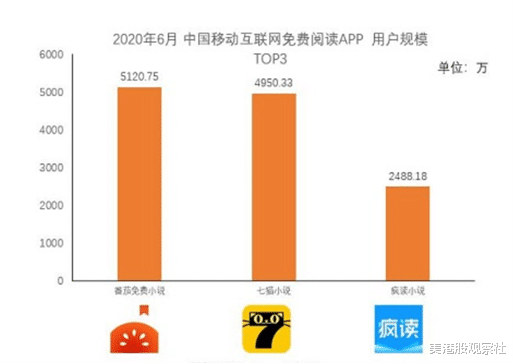

根據QuestMobile公佈的在線閱讀市場2020年半年報,免費閱讀用戶規模千萬級APP中觸寶旗下的瘋讀小說脫穎而出,位列前三,超過瞭此前靠前的米讀小說、追書神器等。觸寶的優勢在於其獨傢自制的優質內容,以及其智能推薦算法,能夠為讀者智能推薦感興趣的內容,從而留住用戶,增加用戶粘性,同時,其智能算法也可以輔助作者創作,幫助作者生產更符合用戶需求的作品,同時也能提升作者收入,增加瞭作者的粘性。目前公司的原創作品達5成以上,這與公司的智能輔助策略息息相關。

圖:2020年6月中國移動互聯網免費閱讀APP用戶規模,來源:QuestMobile

免費閱讀目前主要的模式是廣告業務,但是未來業務可以實現多樣化,比如公司正在做的遊戲業務,通過將優質內容IP改編成遊戲,而未來還可以探索版權授權模式,將爆款內容改編成短劇或者電影,增加額外收入,從而實現公司業績的持續高增長。

估值較低,更具爆發性

從估值層面上看,觸寶與同行相比估值要明顯更低。移動閱讀市場上市公司主要有閱文集團、掌閱科技及趣頭條,其中閱文和掌閱主要是付費閱讀模式,而趣頭條則是免費閱讀模式,與公司更具可比性。從用戶體量上看,趣頭條的米讀處於下降趨勢,而觸寶的瘋讀小說在不斷增長,趣頭條隻公佈瞭去趣頭條資訊軟件的月活數據,並沒有公佈米讀的數據,根據易觀數據,2020Q3,米讀的月活大概在1500萬,而根據2020年三季度財報,瘋讀小說的月活達到2950萬,在成長性和規模上,瘋讀小說比米讀明顯更具優勢,但是從PS估值上看,觸寶卻被嚴重低估,觸寶PS估值僅為0.46倍,而趣頭條1.10倍。從整個行業層面來看,閱文、掌閱估值相對更高,PS(TTM)達到7.48倍、6.50倍,所以比較來看,觸寶的0.46倍估值處於絕對低估的位置,同時考慮到目前觸寶用戶和業績的高成長性,觸寶估值有很大的爆發空間,即使是達到趣頭條相同的估值,其估值也有1.4倍空間,況且觸寶估值應高於趣頭條。目前市場尚未認識到觸寶的價值被嚴重低估,一旦被市場認識到,觸寶股價預計將會有很大的爆發性,尤其是在當前中小盤中概股極具爆發性的情況下,如荔枝在市場認識到其音頻空間後三天大漲137%,億航在市場認識到其無人機市場的巨大價值後年初至今已大漲262%,當市場認識到觸寶的移動閱讀巨大空間後,預計也將像荔枝、億航那樣具有爆發性。

圖:移動閱讀上市公司估值比較,來源:wind

相關新聞

-

大盤量化分析2月18日

大盤量化分析2月18日 從分時圖上看 股指高開回落走勢,多空力量對比中,多方占有較強優勢。 從行業和概念板塊上看 小金屬概念漲幅在前,板塊熱點輪動,做多情緒活躍。 熱點輪動:有色金屬、文化傳媒、數字貨幣、煤炭 超級熱點及龍頭股 見統計表 從60分鐘趨勢上看 股指上漲走勢,重心上移。 從60分鐘技術指標上 趨勢指標繼續向上運行。 漲跌幅榜上看 144隻股票漲幅超過9%,98隻漲停,11隻連板,19隻跌幅超過–9%,各股漲多跌少…

-

fgo潛力值最高的四個新年福袋卡池明年強化翻身抽到誰都不虧

fgo對於這次涉及到的新年福袋卡池,很多玩傢都非常的關註和感興趣,因為自己持有的從者數量不同,一方面盡量要保證能NEW一個新從者,在NEW不到新從者和抽不到自己想要的從者下,也要保證拿到的從者盡量一不要踩雷,二不要抽到瞭後期沒啥用,這裡就帶來目前潛力值最高的四個新年福袋卡池,在不知道抽什麼比較好的時候,可以考慮 狂階 也是理論上抽到瞭誰都不虧的類型,狂階這六個沒有一個吃素的,芭娜娜和泳裝武藏這兩個站在紅卡和藍卡光炮頂端的從者,寶具等級越…

-

業績好+低估值,且受企業青睞的11隻科技股,未來會有大動作

大盤收評 周五,A股慣性低開後沖高回落,延續調整態勢;午後股指走高,創業板領漲。 盤面上,輸配電氣、材料行業、環保工程、電子元件、醫藥制造、文教休閑、醫療行業、軟件服務漲幅居前,煤炭、保險、銀行小幅回調;題材股方面,HIT電池、LED、氦氣概念、社保重倉、雲遊戲、創業板殼、太陽能、紓困概念、股權轉讓、無線耳機漲幅居前;快遞概念、海洋經濟等小幅回調。 熱點板塊分析 電子元件走強(覆蓋芯片、半導體、傳感器等概念):英唐智控、歐陸通、海能實業…

-

大盤反彈條件已經成熟

今天大盤延續昨天的弱勢,兩市大盤沖高回落,盤中在銀行、券商、保險等金融股拉升的帶動下,兩市大盤最高上攻到3239點附近,隨後因為大盤上攻沒有量能,地產板塊殺跌,帶動大盤逐步回落,滬市以下跌3個點報收,盤面上,兩市個股普跌,園林、頁巖氣、保障房、生態農業、水產品、租賃同權、建築節能、次新股、光刻機等板塊跌幅靠前;胎壓測試、東亞自貿、多晶矽、特鋼、智能電網、奢飾品、油氣改革等板塊漲幅靠前,兩市近40隻個股漲停,超過30隻個股跌停,創業板以紅…

-

6月7日晚間上市公司十大重磅公告

6月7日晚間,滬深兩市多傢上市公司發佈重要公告:千方科技螞蟻消金在重慶正式成立公司參與設立;保利地產1-5月簽約金額同比增加50.88%。 1、華潤微:子公司擬與大基金二期等設立項目公司投建12吋功率半導體晶圓生產線項目 華潤微(688396)公告,全資子公司華微控股,擬與國傢集成電路產業投資基金二期股份有限公司及重慶西永微電子產業園區開發有限公司,共同簽署《潤西微電子(重慶)有限公司投資協議》,發起設立潤西微電子(重慶)有限公司,註冊…

-

中國拋423億美債!

自從新冠疫情發生之後,全球的經濟狀況都遭受著一場十分嚴峻的危機。 即便是經濟規模最大的美國,也因此出現瞭巨大的損失。根據此前傳來的消息顯示,由於各個方面因素帶來的負面影響,如今美國在經濟層面正處於相當嚴重的困境當中,甚至有可能出現無力償還債務的情況。 面對這樣的現狀,如果無法及時地對這一局勢進行改變,那麼甚至有可能對全球金融領域產生巨大的沖擊。 美國巨額債務難以償還 根據本月20日的消息顯示,針對如今美國經濟的巨大危機,財政部長耶倫給出…

-

解讀牛股:三峽能源,齊魯銀行,潤和軟件,森特股份

今天給大傢繼續上幹貨,怪事年年有,今年特別多。 首先,三峽能源,創造瞭“一波流”走法。一波流,是我首次提出的。主力從吸貨拉升到出貨,一氣呵成。當中不需要洗盤。因為超級主力也做超短。 從走勢來看,盤中一邊吸貨,一邊拉升,一邊吸引人氣。最後瘋狂三個一字板。利用什麼波浪理論,龍頭首陰,吸貨洗盤。一根穿頭破腳,放量出貨的大陰線。從天上打到地下。 一個字絕。 從籌碼分佈來看,周五收盤價格,任然遠遠在成本價之上。 對於三峽能源後市,有籌碼的建議出局…

-

今日油價消息:3月2日,加油站調整92號95號98號汽油零售限價

今天是3月2日星期二,國際油價在上周五收盤回落之後,進入本周依然呈現漲勢,國內油價本輪調整監測周期內,已完成第8個工作日的數據更新。(註:筆者在下文中有詳細的成品油監測數據分析) 在本周期內,前8個交易日中國際油價雖有震蕩行情,出現小幅回落,但原油期貨市場諸多利好因素促使國際油價再度反彈,並延續一個繼續走高的態勢。看著繼續走高的國際油價,相信各位車主心裡也是“拔涼拔涼”的,在年後上班不到半個月的時間裡,油價要上調兩次,而且累計漲幅將超過…

-

基民:想買基金增加點收入,買什麼種類的基金好?

選擇基金的投資品種不可一概而論,取決於個人對風險和收益的偏好。現在市場上可供選擇的業績良好的基金種類很多,投資者要瞭解基金種類、明確自身的風險承受力、投資資金的閑置時間長短等因素,選擇最適合自己投資的基金種類,以免陷入投資誤區。 按投資標的性質不同進行的基金分類 按照各基金投資標的性質的不同,基金主要分為貨幣市場基金、債券基金、股票基金和混合型基金。 1、貨幣型基金 貨幣型基金主要投資於債券、央行票據、回購等安全性極高的短期金融品種,又…

-

剛剛美股閃崩瞭:全球市場風聲鶴唳!發生瞭什麼?明天A股怎麼走?

就從大盤本身來說今天看點不是很多,但是內部確實按照湧動!主板動用瞭大周期、大權重,不過那些醬油消費白馬股的閃崩讓市場疲軟下去。而創業板市場低位股分化很大,天山生物尾盤封板很是瘋狂,這是妖股的極致! 不過市場整體疲態,北上資金不給力,兩市量能一般般。缺少持續性的板塊發力。投資者陷入純粹的賭博或者抱團等待之中! 今天下午的大震蕩似乎有打破這種平衡的意思,但隻是開始。我們傾向於市場未來會有大震蕩,市場將在大震蕩之中完整調整和調倉,醞釀下一波行…

轉載請註明出處: 中概中小盤火爆行情下,下一個翻倍股——觸寶 - PUA台灣