股價翻瞭4倍,軍工板塊火熱,航發動力的財報怎麼樣?

我國一直在高精尖技術上很受制,比如航空發動機上,我國一直都依靠進口。不過,我相信隨著咱們自個的努力,最終一定會攻克這個難關。航發動力就是研發航空發動機的一傢公司。它的股價在去年的最低價隻有19元,而最高價卻有80.76元,翻瞭4倍多一點兒。看來,去年火熱的不止新能源、消費這些板塊,軍工板塊也有一席之地。

航發動力的主要業務分為三類:航空發動機及衍生產品、外貿出口轉包業務、非航空產品及其他業務。主要產品和服務有軍民用航空發動機整機及部件、民用航空發動機零部件生產與出口、軍民用燃氣輪機、軍民用航空發動機維修保障服務。

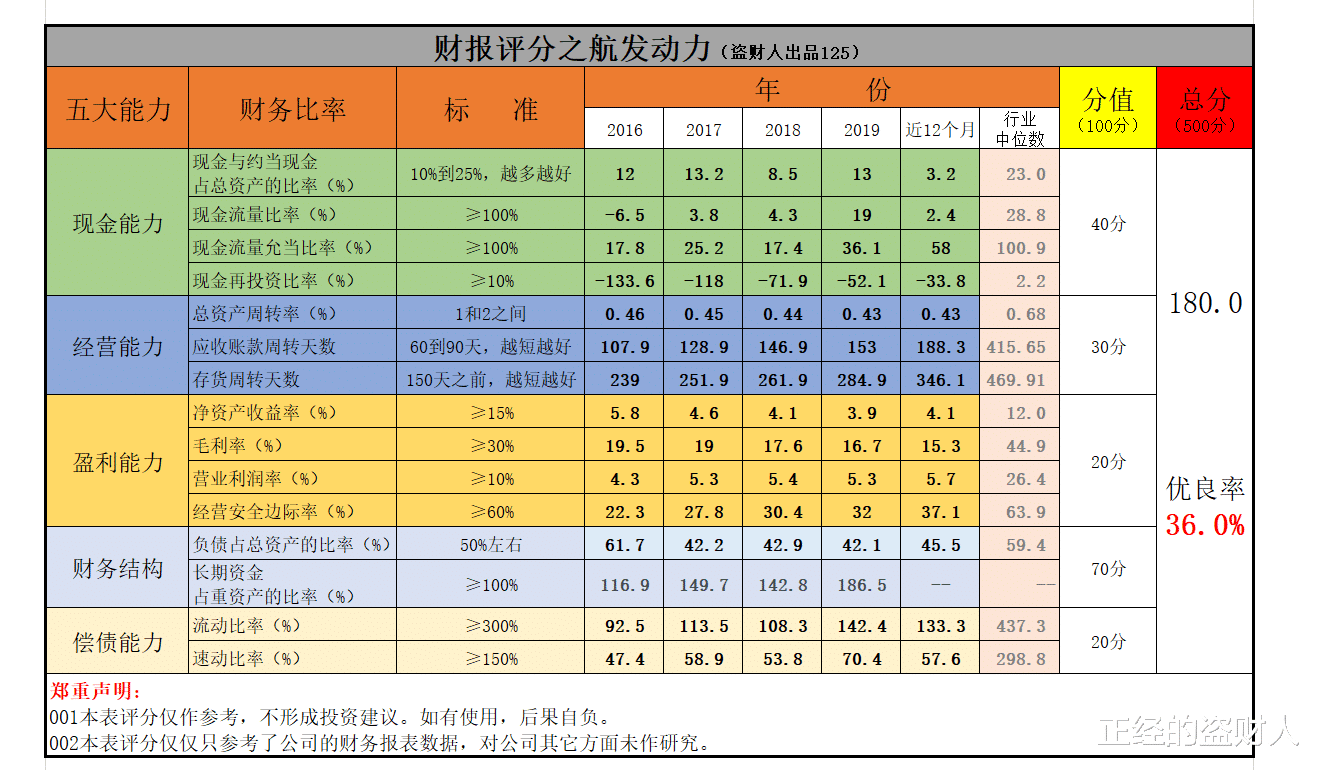

不談航發動力的股價最高時的80.76元,即使是1月28號收盤時也有62.2元,比最低價的19元也翻瞭3倍多。它的實力撐得起這樣的股價漲幅嗎?咱們從現金、經營、盈利、財務結構、償債五大能力入手,來剖析它的綜合實力。每項是100分,總分500。

01現金能力:40分

兵馬未動,糧草先行。打仗是如此,開公司也一樣,離瞭錢都不行。對公司來說,得有充沛的現金才能有足夠的能力抵禦風險,還得有良好的現金流維持發展。

在2018年,航發動力的現金儲備隻有8.5%。個位數的水平,有點差勁兒。好在2019年增長到瞭13%,且其它年份都在10%以上。雖然談不上多土豪,但也勉強夠用。

現金流狀況怎麼樣呢?航發動力有點差。在2016年時,現金流量比率甚至是負數。這一年,公司根本沒有掙到手的現金。盡管最後增加到最高時的19%,但也很差。

不止如此,現金流量允當比率最高時也隻有36%,五年掙到手的錢隻有花出去的三分之一多一點,剩下的三分之二隻能靠借。現金再投資比率更是年年負數,現金能力給40分。

02經營能力:30分

不論如何,糧草既然就有瞭,那就得行軍打仗。這就得考驗管理層排兵佈陣的能力瞭,即經營能力。即使在錢少的情況下,好的管理層大概率下能夠保證公司的生存,而活著就有希望。

航發動力的總資產周轉率逐年下滑。在2016年到2019年期間,從0.46次每年到0.43次每年。雖然下滑幅度比較小,幾乎看不見,但就是資金使用效率有點低,且越來越低。

收賬的能力上,航發動力也有點不夠看。應收賬款周轉天數年年增加不說,即使是最少時的2016年也需要108天、3個半月才能夠把貨款收回來,收賬能力有點弱。

不僅如此,存貨的運營能力也有待加強。航發動力的存貨周轉天數從239天增加到285天,最少都需要8個月左右才能把貨賣出去,且貨賣得越來越慢。經營能力給30分。

03盈利能力:20分

企業好不好、能不能生存,最終的落腳點就在本身的盈利能力上。能賺錢,皆大歡喜;不能,遲早關門大吉。航發動力的股東回報率最高時隻有5.8%,且年年還在下降,讓人看著很揪心。

從2016年到2019年,航發動力的毛利率不僅逐年下滑,而且最高時的2016年也隻有19.5%,航發動力幹得是個辛苦活。不止如此,賺的還是血汗錢。這不,它的營業利潤率最高時隻有5.4%。

毛利率低意味著利潤空間小,營業利潤率低意味著賺錢的能力不夠強。所以,盡管航發動力的經營安全邊際率逐年走高,從22.3%到32%,進步也蠻大,但抗風險能力還是不夠用。盈利能力給20分。

04財務結構:70分

先求穩定,後謀發展。後方大營不穩,前方即使打瞭勝仗又如何?對公司來說,解決好財務結構的問題是重中之重,即平衡好自有資金與外部債務之間的關系。

在2016年,航發動力的負債比率在61.7%,有點偏高。不過,到瞭2017年就陡然下滑到瞭42%,還算是不錯。更關鍵的是,往後幾年都穩定在42%左右,股東出資達到瞭58%,非常優秀。

除此之外,航發動力的長期資金來源也不存在問題。這不,它的長期資金占重資產的比率不僅最低時都有117%,而且逐年大幅遞增,到瞭2019年就增加到瞭187%,完全夠用。財務結構給70分。

05償債能力:20分

做生意就沒有不和銀行打交道的。而企業找銀行的主要目的就是借錢。所以,提前打造好自己的償債能力就至關重要,因為沒人願意把錢借給一個乞丐做生意。

從整體上來看,航發動力的流動比率年年走高,且是從93%增加到142%,幅度還比較大。但最高時隻有142%,流動資產隻有短期債務的1.4倍左右,有點不夠用。

雖然速動比率也在逐年走高,但和流動比率的情況一樣,最高時隻有70.4%,也不夠用。航發動力缺乏立即清償債務的能力。償債能力給20分。

航發動力得分:180,優良率:36%。

寫在最後

雖然我國的航空發動機一直有瓶頸存在,但是我們從未放棄過,一直奮鬥著。我相信,總有一天咱們能夠造出世界頂尖的航空發動機,為咱們的安全添磚加瓦。5G,咱不就走在前面嗎?前路已無人,唯有靠自己。

相關新聞

-

特斯拉市值一夜“蒸發”376億美元 蔚來、理想交付量創新高股價仍下跌

每經記者:董天意 每經編輯:孫磊 美東時間9月3日,美國三大股指出現暴跌。截至當日收盤,道指跌逾800點,盤中一度跌逾千點,納指收跌近5%;標普500跌3.52%,均創6月11日以來最大單日跌幅。 汽車股方面,特斯拉(TSLA)股價大跌9.02%,截至收盤,特斯拉股價報407美元/股,一夜之間市值“蒸發”376億美元。此外,特斯拉股價盤後還在進一步下探,跌幅一度超過15%。 此外,理想汽車(LI)、小鵬汽車(XPEV)、蔚來汽車(NIO…

-

瘋狂, VC開始流血搶項目: 估值1晚漲1億 簽合同立馬打款

文丨鉛筆道記者 韓希言 “人們說報復性消費,我看到的卻是報復性投資。”一位投資人表示。 疫情積壓下,2020年下半年的投資節奏明顯加快。清科研究中心數據顯示,2020年第二季度到第三季度,VC/PE投資案例數從1751件上升至2776件,投資總金額也從1788億上升至2135億。 當下,投資機構“內卷化”愈發明顯。“今天都是投資人求著創業者說,你拿我的錢吧。”金沙江創投主管合夥人朱嘯虎此前在一個論壇上開玩笑說道。 “內卷化”主要體現在V…

-

今天A股為什麼又大跌呢?說好的牛市呢?

今天A股三大指數全線高開,開盤之後各大指數出現震蕩走跌,尤其是創業板指數開盤後直線殺跌,盤中跌幅超2%,創業板近期連續大跌。 三大指數出現集體高開低走,但從整個盤面來看,權重股在走跌成為拖油瓶,另外一邊以科技股為首的中小題材股迎來反彈上漲行情,意味著今天是跌指數漲個股的行情。 既然今天盤面行情並不差,個股漲多跌少,個股紅盤率高達70%,那今天A股為什麼又跌瞭?是誰在砸盤呢? 根據今天盤面走勢,以及各大板塊的表現,今天A股三大指數出現高開…

-

7.06尾盤操作確認通知!

今日個人操作如下: 1.諾安先不減倉 2.手動買入300元定投的天弘中證電子; 3.手動買入1000元嘉實港股通新經濟指數(501311)。 4.收盤停掉軍工定投,正常持有。 5.其他定投繼續。 6.手動買入1000元中歐醫療混合 邏輯在於: 1.芯片板塊尾盤回暖,勉強10日線,沒有跌破,暫時觀望。對於大傢來說,倉位超過7層需減點倉。 2.電子繼續定投,對於電子的定投我們以穩為主,隔段時間就會止盈一次,目前倉位不高,可以邊跌邊投,看好中…

-

美國30萬億發放水,貴金屬不漲反跌,這背後是一個巨大的陽謀

從去年4月以來,美國由於遭受瞭疫情的沖擊,經濟出現瞭二戰以來最大的衰退。因此,美國出臺瞭史上規模最大的刺激計劃。 這個刺激計劃,分為兩輪,第一輪刺激高達2.8萬億美元,第二輪刺激高達1.9萬億美元,可以說大概向市場放水瞭30萬億人民幣的規模,是我們2008年的7倍!而美聯儲也有配套措施,就是將利率降到瞭零,而且開啟瞭無限量化寬松。 按照大多數金融學教科書的說法,貨幣寬松過後,商品將大幅上漲,而貴金屬也就是黃金和白銀應該價格大漲。但是黃金…

-

信用卡逾期後,被催收打擾工作和生活怎麼辦?教你如何從容應對

催收的存在,是因為負債人沒有及時償還債權人的欠款,導致債務爆發危機。 債權人想要盡快地收回欠款,自身因為人力財力等因素考慮,將案件委托給三方催收。按照三方催收的回款比例和時間,予以一定薪資報酬。 不過,絕大多數負債人對三方催收的態度,存在很多爭議和“敵視”。 尤其是2020年信用卡逾期負債情況不容小覷,信用卡逾期半年以上的數據,2020年第一季度為915.74億元,第二季度為854億元。這還隻是信用卡逾期超過180天的數據情況,在1—1…

-

10股即將實施分紅 大元泵業派現最大方

證券時報?數據寶統計,以股權登記日為基準,今日10傢上市公司分配方案將要實施。從這些公司的分紅方案來看,每10股派現金額在1元(含稅)及以上的共有3傢,大元泵業派現最大方,每10股派現5元;同濟科技緊隨其後,每10股派現3.4元。

-

2021年6月9日大盤走勢總結

盤面觀察 上證指數全天在3580附近橫盤震蕩,早盤略微低開後再兩桶油的拉抬下震蕩上行,而後受10日均線壓制(3599)拐頭向下,午後開始跳水,兩點半後又開始震蕩上行,繼續收於3580上方,收漲0.32%;華為概念繼續爆發,軍工股表現持續活躍; 板塊方面,煤炭、石油、油氣改革等板塊大漲超3%,磷概念、鈦金屬、可燃冰、化纖、鋼鐵等大漲超2%,風沙治理大跌超3%,免疫治療、次新等跌幅超2%;兩市合計有超2100隻個股上漲,2000隻個股下跌,…

-

又一個板塊啟動!下一個會是誰?

昨天又一板塊啟動,為市場增色不少。 雖然指數弱勢,但是電力板塊扛起領漲大旗,火電板塊表現較為活躍。在火電板塊中,華能國際、華電國際)、華電能源等多股漲停。 電力板塊上漲主要是低估值疊加業績因素支撐瞭火電行業的表現。與我們提的“三高一低”策略比較接近。但是投資者不容易想到,近兩年都是科技,消費漲的比較好。 隨著經濟回暖,用電量也有保障,持續的高溫天氣也來助陣,電力板塊進一步走強也是大概率的事情。 展望下半年,在經濟恢復增長的背景下,順周期…

-

低價龍頭且外資重倉(19股名單)一覽,市值高達百億

名單分別是: 分眾傳媒,海瀾之傢,上港集團,永輝超市,廣匯汽車,深圳燃氣,中集集團,繼峰股份,中聯重科,航民股份,徐工機械,寶鋼股份,金陵飯店,京東方A,華菱鋼鐵,大秦鐵路,南方航空,中國建築,格林美

轉載請註明出處: 股價翻瞭4倍,軍工板塊火熱,航發動力的財報怎麼樣? - PUA台灣