2021年現在的基金抱團,最後結局可能是什麼?

2020年公募基金大豐收,年底機構默契抱團拉白酒、新能源等,進入2021年,基金抱團的行為並沒有消失,隻是抱團的方向可能有些改變。

最近,公募基金四季報出來,有人對基金的調倉換股做瞭一個總結,意思是:

抱團白酒的換瞭點光伏,抱團光伏的換瞭點醫藥,抱團醫藥的換瞭點新能源,抱團新能源的換瞭點白酒,然後都買瞭點港股。現在的基金抱團,最後的結局可能會是什麼呢?

一、目前來看,抱團股已經偏離理性區間是肯定的

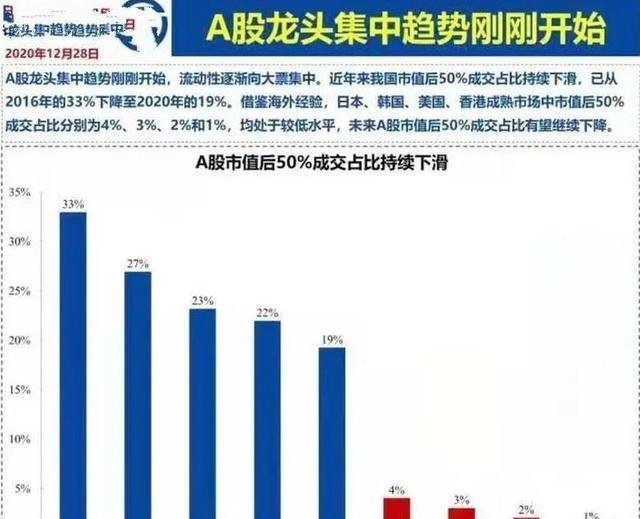

基金市場就是股票市場的方向標,我們先看看A股,前段時間有張圖表在網上流傳甚廣,圖表顯示“成熟市場”的龍頭集中度遠高於A股,並給出結論A股的龍頭集中趨勢非但不是過熱,反而是剛剛開始。

可是,很多投資者仍然有這樣的疑問:

如果抱團終究會解散,那麼美股頭部幾傢公司占瞭一半市值怎麼解釋呢?

我們來看看這張圖表,其實中國上市公司的龍頭集中趨勢遠比圖表當中顯示的要嚴重。因為這種圖表的統計當中,隻考慮瞭A股本身的情況,這樣來看龍頭集中度和市值後50%的成交占比好像比“成熟市場”還高很多。我們把樣本放大到全部中國上市公司,把海外上市的包含進來的話,這個數據就會顯得比圖中的情況更為驚人,也更具有現實意義。

大傢都還記得嗎?螞蟻集團雖未能如期上市,但按照當時擬定發行價,螞蟻集團總市值高達2.1萬億,上市後二級市場稍微追捧下,拿下2.5萬億市值不難。那麼,把在A股外上市龍頭企業都算上,假設阿裡、螞蟻、騰訊、頭條、美團、京東等都回歸A股,加上A股目前正在被抱團的龍頭企業,這些加起來會超過30萬億。目前A股總市值不到80萬億,考慮到這些公司回A股上市帶來的總市值擴張,那中國上市公司的全部龍頭股會占到全市場的1/3以上。

可是,我們中國是個什麼樣的經濟體?目前還是一個產業門類齊全的發展中經濟體,和我們國傢的實體經濟情況相比,中國上市公司的龍頭集中度已經高到不正常瞭。

再從估值角度來看,美股抱團當中的大部分龍頭股,估值偏高但不至於離譜,比如蘋果市盈率38,谷歌市盈率33。而A股抱團當中的大部分龍頭股,估值已經從偏高到瞭過高的程度,貴州茅臺市盈率59,五糧液市盈率58。這兩傢還是算比較靠譜的,還有大量市盈率過百的非創新性行業“龍頭”。

從龍頭集中度和國情的對比,以及A股和美股龍頭估值橫向對比看,A股市場目前龍頭集中度都已到瞭不怎麼理性的階段。

二、解讀A股抱團不理性後,回來談談基金為何喜歡抱團?

當你看到某種不理性的行為,或有悖常理的現象後,首先要考慮的是其背後的利益,想明白利益關系,一切問題就會迎刃而解。

我們要知道,基金的利益在哪裡?

其實就在管理費和申購費,基金就是靠這個賺錢的,而不是靠投資收益賺錢。

說白瞭,不管基金幫基金們賺瞭多少錢,他都不會分走你的一分利潤,一樣都是收那麼多的管理費和申購費。而管理費和申購費隻跟規模有關,跟利潤無關,可見,做大基金規模就成為瞭基金的原始動力。

基金公司(公募)想要賺大錢,核心就是基金要賣得多。比如賣1億,1.5%管理費,一年就是150萬毛利;賣100億,就1.5萬,賣1000億,就15個億。

所以,基金想要賣得多,基金公司旗下的基金就要做出“亮瞎眼睛”的超額收益,超級業績。

那要怎麼做出超額收益,超級業績呢?一般基金公司和基金經理有兩個方案:

一是穩健運作,通過長期積累做出超額收益。十年磨一劍,梅花自古苦寒來。二是勇敢抱團,激進押註,短期超做出超額收益,在股市的上升期極速飆車,用最短的時間實現名利雙收。

從結果看,市場隻有1%的基金經理能做出長期的超級業績,顯然第一種非常難,而第二個就相對容易,緊跟市場熱點,與同行抱團,互相取暖。

隻要有基金經理願意做這個“猛士”,願意扛住壓力賭上職業生涯聲譽,那麼隻等水到渠成。重賞之下必有勇夫,基金行業也從來不缺這樣的“猛士”。你就會發現,抱團最終的“罪過”不僅僅在基金公司、基金經理的這邊,基民也要承擔責任。

三、細數一下,A股歷史上大概一共出現過四次抱團

按照A股歷史的概況來看,大致可以分為如下的四次抱團:

2006-2007年抱團金融抱團,造就瞭一波A股第一波瘋牛。2009-2012年抱團消費,喝酒吃藥開始被人肯定,成為長牛板塊。2013-2015年抱團科技,4G促使下人們對互聯網的期盼過大。2018至今抱團消費,消費升級造就瞭現在的消費牛。

可以說,前三次抱團無一例外都已經破滅瞭。

2006-2007年抱團金融地產,是因為後來社融增速不及預期,並且轉為負值,最終讓金融抱團瓦解。所以不要老是看不起金融地產,歷史上它們也是牛過的。2009-2012年加倉並抱團消費,是因為後來白酒塑化劑、限制三公消費進而坍塌的。其實也可以說是消費到瞭一定的飽和期,增長滯緩瞭。2013-2015年抱團科技,這一次沒有什麼大利空,畢竟科技互聯網現在也是主流,這次抱團就是被牛市頂點股災帶崩的。造成股災的一大原因就是撤杠桿太快瞭,進而杠桿多殺多,一路殺到底。那麼,最近這一波消費抱團,個人認為目前短線的分歧不是頂部,中長期還是看好抱團的,剛剛開始加劇抱團,行情到瞭最漂亮、最焦灼、最白熱化的階段,很難這麼簡單地結束。

不過,2019年,茅臺漲瞭109%,2020年,茅臺漲瞭71%,期間雖然經歷瞭疫情,但央行釋放的天亮流動性反而強化瞭這種抱團趨勢。

2021年,茅臺再創新高,站上2100元,市場關於“機構抱團何時瓦解”的討論也日趨激烈。

作為小散戶,買股票的風險太高,我們隻能買基金,而且我們改變不瞭基金抱團,但可以拒絕成為接盤俠,該如何應對呢?

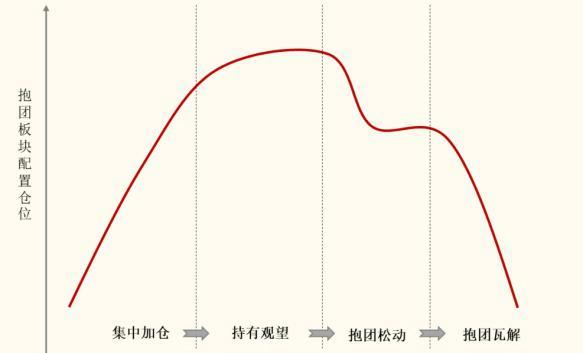

我們看看這一張圖,這是A股幾次抱團行情,基金集中加倉持續的時間。基金抱團的集中加倉時間一般能持續一整年,即使是2008年三季度到2009年二季度超跌反彈引起的小抱團也持續瞭整整半年。也就是說,基金抱團不是一蹴而就的,而且基金報團的後期,板塊倉位一般會提升10%左右。

但是,你隻要記住這兩點:一是持續1年;二是倉位提升10%,而且這兩點都可以通過查基金倉位數據來判斷的。如果你還覺得麻煩,我給你個經驗:當周圍人都在談抱團品種時,那抱團行情就走向瞭中後期。比如現在,全網都在談“基金抱團白酒”,那白酒行情顯然已經走到中後期瞭。

總之,基金抱團的情況在去年特殊的結構性行情當中,有一定的合理性基礎,但抱團到後期會隨著被抱團領域估值不斷升高,及大量非理性投機性資金加入,其合理性成份逐步下降,非理性和潛在風險逐步上升,基金抱團的情況,最終必然走向解散,不可能長期持續下去的。無論從縱行A股市場歷史來看,還是橫向地去看境外資本市場的歷史,其實都是不存在長久不散的抱團,任何形式的抱團,最終都會在一定條件下解散。

相關新聞

-

李沁從《海上繁花》到《愛上特種兵》,一直在走不適合自己的老路

李沁和竇驍領銜主演的電視劇《海上繁花》撲得徹底,再加上剛播完的《愛上特種兵》,李沁接連兩部作品,口碑熱度一個也沒保住,都是開播時熱鬧一下然後默默播完,中途半點水花都沒有。 其實《愛上特種兵》還好一些,有黃景瑜的角色爭議帶瞭一點兒熱度。 《海上繁花》這部四年前的庫存老劇,男主角竇驍已經很久沒有新作品,人氣大不如從前,實在帶不動李沁。 事實證明一部劇但凡被壓瞭箱底,自然有被壓的道理,最好的結局就是永遠不要再播出來,否則被瘋狂吐槽就是必然的結…

-

嫁給“活佛”的阿雅,住千萬豪宅生活優越,資產甩大S幾條街

娛樂圈中的女明星數不勝數,在臺灣的娛樂圈當中,大小s與阿雅可以說的上是非常著名的幾個人物瞭,而她們也是非常好的姐妹淘。作為曾經的女神,大S的歸宿可以說的算是非常的不錯,嫁給瞭國內的富二代,有著非常不錯的婚後生活,然而阿雅的婚後生活則更加的令人羨慕。雖然她平日裡非常的低調,但是這並不影響她的幸福。 在許多的綜藝節目上可以看得出,阿雅是一個非常大氣的人,而且她對許多的事情都置之不理,非常的大度。在這個圈子內,大小s能夠交到這樣的姐妹淘不得不…

-

為何楊紫和李現接吻隻拍頭部?鏡頭往下移10cm,網友笑的肚疼

為何楊紫和李現接吻隻拍頭部?鏡頭往下移10cm,網友笑的肚疼 為何楊紫和李現的吻戲隻拍頭部?鏡頭下移10cm,網友笑出豬叫 電視劇裡面親親鏡頭還是不少的,如果是自己一個人欣賞的話,這樣的畫面還是特別美妙的。如果說是一傢老小一起看的話,恐怕氣氛瞬間就會僵硬吧。其實這隻是兩代人的一些代溝而已,就算是年紀大一點的人,看到吻戲也是會有一些觸動的。但是我們看的非常爽,拍戲的時候他們可就不爽瞭。如果說是單身的話,那也就無所謂瞭。 可是有很多人要麼結…

-

國產版“CT4”來瞭!內飾三屏設計,擁有2.8米軸距,9.99萬起

說到凱迪拉克相信大傢都不陌生瞭,而且一提起凱迪拉克大傢想到最多的估計就是洗浴中心瞭,今天咱們不要想洗浴中心瞭,我給大傢介紹一款國產“CT4”——奔騰B70。 不得不說一汽的模仿能力確實強,奔騰B70的前臉跟CT4真的是非常像,特別是車燈這一塊,都是采用瞭倒L的車燈,而凱迪拉克看起來會比較修長一點,而B70看起來比較扁平一點,然後B70跟CT4的差別就是下包圍兩側的導風槽沒瞭,然後中網改瞭個形狀,還好車尾部采用瞭貫穿式的車尾燈啊,這點跟C…

-

別克英朗一口氣降4.4萬,三缸換四缸效果顯著,一個月狂甩2萬多輛

如今,國內汽車市場當中,合資車和國產車的競爭日趨激烈。由於國產車的“強勢崛起”,現在在產品力上已經可以和合資車相抗衡,而國產車本身就有價格便宜,性價比高的優點,這就導致合資車開始感到有危機感,因此也不得不采取降價的手段來提高競爭力。 我們今天要說的這款車就是一款10萬級別的合資車,不過現在的價格卻已經從11。99萬降到瞭7.79萬,直接是給出瞭4.2萬元的優惠幅度,它就是來自於別克的英朗。別克英朗一口氣降4.4萬,三缸換四缸效果顯著,一…

-

魔獸世界:納克薩瑪斯就要開放,冰抗裝備入手指南

納克薩瑪斯開放的話冰抗性無疑是玩傢們最需要的,那麼到底需要多少麼,經過內側之後玩傢們也是眾說紛紜。畢竟副本還沒有開放,對於冰抗的需求也沒有幾個人可以肯定。各位玩傢這時候千萬不要慌,可以先去拍賣行買一些現成的,當然如果價格高的話,可以適量,或者可以做一些給冰抗裝備的任務。 總之拍賣行買一些,奧山聲望也能換,這些都換下來大概就有150以上的抗性,這樣參與開荒NAXX就有一定的效果瞭,當然薩菲隆強度肯定會被削弱,但削多少還是未知數。第一周想要…

-

A股險守3300點,卻縮量至4807億,明天會有絕地大反彈嗎?

今天上證指數的黑周三下跌使得8月以來的第一個兩連陰就此確立,更是驗證瞭8月7日復盤文章《A股無奈下跌32.42點,卻頑強守住3300點,下周還會繼續回調嗎?》之中傑克提出的觀點——“不過,需要註意的是,飛馬雷達日線形態已釋放瞭“風險”信號,上一次是在7月14日釋放,說明短線上證指數仍然會有進一步向震蕩箱體下陽線邁進的回調風險,話說回來,正是因為目前上證指數仍然處於箱體震蕩模式之中,回調至箱體下沿線支撐之後又會重啟向上的攻勢,因此,不要太…

-

永遠不要因為感動而愛上一個人

愛上一個人的方式,有很多種可能,你會因為他很有錢,或者他長的很帥,而愛上對方。但是千萬不要因為對方所做出的一些行為讓你很感動,而愛上瞭對方。反正你覺得對方也與自己並不是般配,但是因為對方所做出的種種行為,而讓你覺得自己很感動。所以就會漸漸地愛上瞭對方,其實這種根本就不算愛,而是對對方的一種憐憫,和一種慚愧的心理。 在你的心裡面,慢慢的發現這種感覺並不是真正的愛情,所以你不要在這種混亂的情感之中漸漸的迷失瞭自己。這樣子,你就算現在跟他在一…

-

美聯儲“耍無賴”,一萬億美債打算不還瞭?中國央行果斷出手

我們都知道美國已經是如履薄冰瞭。一是債臺高築,二是金融危機已近尾聲。美國經濟在這次衛生事件中沒有經受住考驗。最近一段時間以來,美國股市出現瞭四次大跌,這也表明美國經濟已經處於動蕩之中。 眾所周知,美國通過發行國債獲得瞭大筆資金,然後用這些資金“註入”國傢,從而推動瞭國內經濟的發展。這些年來,美國就是這樣快速發展其經濟。一些人認為,這是美國快速崛起的一個原因。 如今,由於疾病的影響,美國經濟不可避免地陷入動蕩。據最近的報道,美國正在采取新…

-

4月15日起,銀行定期存款存幾年最合適?銀行經理給出答案

大傢好,我是和你們一樣愛好娛樂,每天關註娛樂新聞的【付哥的生活】,跟著我帶你們每天看最新資訊。 人們之所以選擇銀行存款,是因為當本金比較安全時,利率越高越好,同時又有一定的流動性。在存款利率方面也有一定的規律:存款期限越長,利率就越高,小銀行比大銀行利率高。四月十五日起,銀行定期存款最適合存多少年?銀行業管理者回答說 總共有6種期限,分別為3個月、6個月、1年、2年、3年、5年,雖然並非每個銀行的大額存單都有這9種期限,但是,在定期存款…

轉載請註明出處: 2021年現在的基金抱團,最後結局可能是什麼? - PUA台灣