1年暴漲10倍!光伏界的大牛股,靠什麼撐起350億的市值?

文章來源:財經銳眼

最近兩年,光伏很火,處於光伏行業上遊的高利潤矽片環節更火。在這種背景下,催生瞭一隻經歷瞭兩次沖刺IPO及盈利明顯下滑後,又突然All in單晶矽片的光伏設備10倍大牛股。

這隻大牛股在光伏行業景氣度極高的2020年,在A股火到什麼程度?火到投資者不敢買它,持有它的人不敢再繼續持有它,因為它的十倍之旅隻用一年時間!

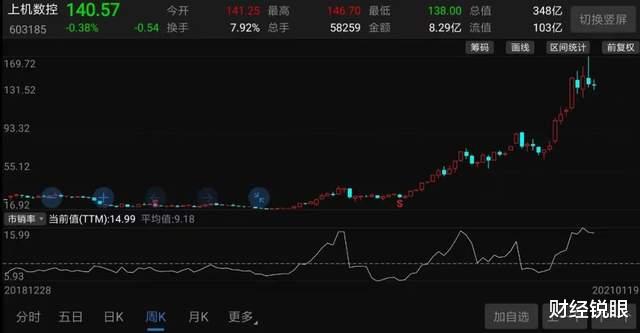

這隻光伏設備大牛股,估計大傢也比較熟悉,它就是在2018年底經過兩度沖刺才成功上市的上機數控(603185.SH),2018年是全球光伏補貼開始退坡的一年,上市後一年股價遭遇腰斬,再過一年後又成瞭10倍大牛股,最新市值達到348億,對應靜態市盈率超過188倍。

(上機數控歷史股價走勢截圖)

下面,我們就來認識一下這傢公司。

全球切片機龍頭地位恐不保

根據公司招股說明書介紹,公司定位於高端智能化裝備領域,專業從事精密機床的研發、生產和銷售,下遊包括光伏、藍寶石、汽車、航空、船舶、傢電等行業,主要產品有高硬脆材料加工設備和通用磨床設備兩類。

高硬脆材料加工設備,主要有光伏用的數控用金剛線切片機、全自動磨面倒角一體機、數控多晶矽金剛線截斷機和數控矽塊平面磨床,藍寶石加工用的數控金剛線藍寶石切片機、數控藍寶石多(單)線開方機、數控藍寶石磨床。

(數控金剛線切片機,來源:上機數控招股書)

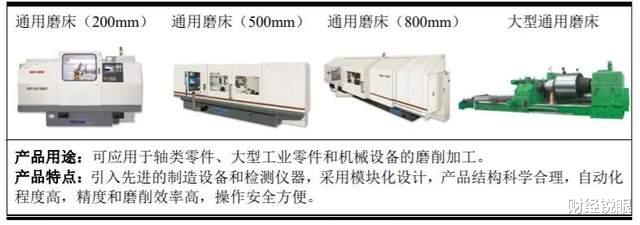

通用磨床設備,主要有200mm、500mm、800mm及大型通用磨床幾種產品,主要用於軸類零件、大型工業零件和機械設備的磨削加工。

(通用磨床設備,來源:上機數控招股書)

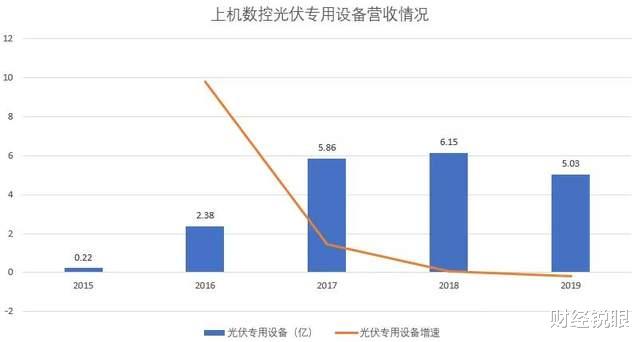

2018年公司實現總營收6.84億,其中光伏專用設備銷售363臺,實現營收6.15億,占總營收的比重為89.91%;藍寶石專業設備營收3269.4萬、通用磨床設備營收3136.78萬,整體占比遠低於光伏專用設備。

(數據來源:銳眼哥整理)

也是這一年奠定瞭公司全球光伏切片機龍頭的地位,在國內的市占率達到45%。也是這一年,上機數控經過兩度沖刺IPO終於在2018年12月成功在A股上市,但剛上市不足半年後,公司就在2019年5月突然宣佈進入光伏矽片領域,從而導致2019年公司的光伏專用設備收入被大幅擠占,較2018年下降18.21%,降至5.03億。

實際上,早在2012年上機數控就曾首度提交上市申請,但卻被監管給否瞭。原因是,公司自2011年下半年以來,受歐債危機影響,歐洲光伏補貼退坡,行業整體需求受到抑制,上機數控部分訂單存在被取消或延遲執行的情形,下遊行業的需求波動將對公司的經營產生不利影響。

或許,正是因為第一次上市受到瞭光伏行業下遊的限制,上機數控在成功上市拿到融資之後,隨即開始佈局光伏上遊的矽片環節!

光伏設備商轉身成為矽片生產商

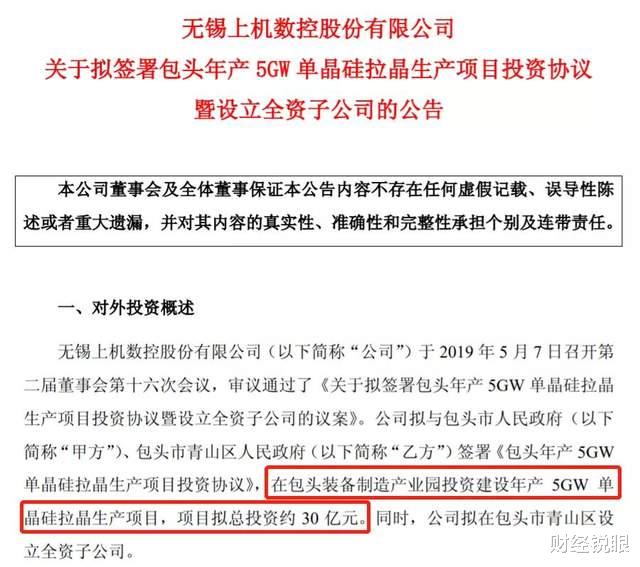

2019年5月8日,距離公司上市不滿半年,上機數控突然扔出一份公告說,將在包頭建設年產5GW的單晶矽拉晶項目,擬投資30億元,力爭在5月份開始建設,當年12月起分批投產,預計投產後可實現年均收入27億、凈利潤2.84億,內部收益率16.22%。

(上機數控相關公告截圖)

不過,面對這個突然轉型的需要30億投資的項目,關鍵問題是這30億從哪來?

要知道,根據公司的財務數據,2018年全年公司營收才6.84億、凈利潤才2.01億,2018年底的總資產也才17.46億。顯然,在這種情況下,上機數控即使把全部傢當壓上去也做不瞭這30億的項目啊。

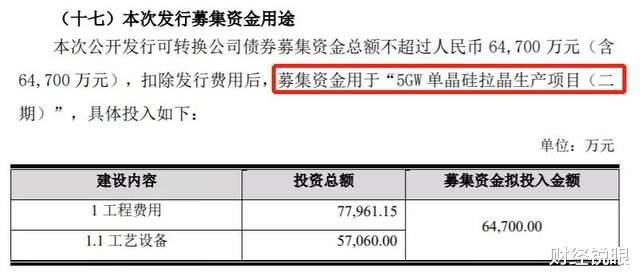

然而,根據這份公告介紹,為瞭該項目,公司將在包頭成立全資子公司弘元新材料包頭有限公司,註冊資本5億,由公司以現金的方式100%出資,主要從事半導體材料、石英材料、石墨材料等。但該項目的資金來源需要統籌安排,包括但不限於以自有資金、金融機構借款、或其他再融資等方式合理確定資金來源。

隨後,2019年9月公司專門為包頭單晶矽項目發行可轉債募資瞭6.47億。

(上機數控相關公告截圖)

2019年財報顯示,當年營收同比增長17.84%,達到8.06億,但歸母凈利潤卻下滑瞭7.72%,至1.85億。原因是公司延伸拓展光伏單晶矽業務的利潤率低於原專用設備業務,單晶矽業務毛利率僅22.84%,而光伏專用設備毛利率高達48.26%。

單晶矽業務子公司弘元新材2019年實現營收2.53億,占公司當年總營收的31.38%,實現凈利潤1952.57萬。而原來的光伏專用設備營收降至5.03億,占比從89.91%降至62.40%!

到2020年上半年,公司實現總營收10.83億,其中來自單晶矽業務的收入達到9.23億,占公司總營收的85.22%,徹底擠掉瞭原光伏專用設備業務的比重,成為一傢主要從事光伏矽片生產的公司。

欲與隆基、中環“三足鼎立”?

從上機數控自2019年5月之後的業務收入結構變化可以看出,到2020年上半年公司已經基本放棄瞭原光伏專用設備業務,All in瞭光伏矽片業務,從隆基、中環這些巨頭的供應商、合作夥伴轉身成為瞭它們的競爭對手!

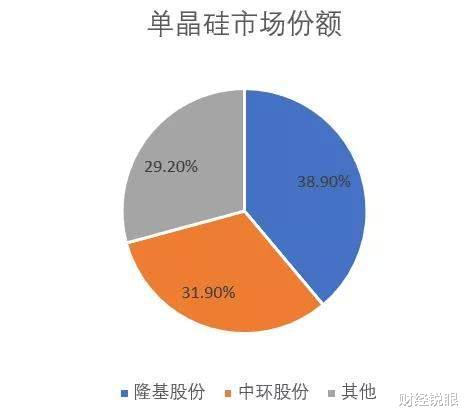

矽片在光伏產業鏈中確實是一個不錯的業務環節,這個環節利潤最豐厚、市場競爭格局也最好,以隆基為例,它2019年的矽片毛利率達到32.18%。然而,在這個利潤尤其豐厚的環節中,目前隆基、中環兩傢公司已經占據全球單晶矽市場70%以上的份額。

(數據來源:智研咨詢、銳眼哥整理)

可以看出,目前全球單晶矽市場的集中度已經非常之高,呈雙寡頭競爭格局。截至2019年底,隆基股份的單晶矽產能為42GW,中環股份單晶矽產能為33GW,對應業務收入分別為129.12億和149.21億。

而截至2019年底,上機數控的單晶矽項目產能隻有2GW。無論從產能還是收入規模來看,上機數控都無法與隆基、中環比高下,至少短期內很難形成所謂“三足鼎立”的格局。

目前,上機數控隻是以第三方平臺的形勢向下遊廠商供貨,主要客戶包括通威股份、天合光能、阿特斯、愛旭股份、正泰新能源和東方日升等。而以隆基股份和中環股份為代表的巨頭則開始采取“縱向一體化”策略向下遊組件、電池片延伸。

那麼,面向未來,假設光伏行業繼續保持高景氣度,隆基、中環和上機數控三傢,誰最有可能獲得市場份額的增長?是縱向一體化的巨頭,還是從設備商轉變為矽片商的第三方供應商?

銳眼哥認為,強者恒強,未來巨頭更有可能獲得更大的市場份額,所謂“三足鼎立”的局面其實很難形成,而雙寡頭的份額可能會越來越大!

且巨頭還具有規模優勢和成本優勢。

轉型後現金流越來越差

通過定性的分析,大致可以確定,上機數控是一傢主要從事光伏專用設備的公司,在光伏金剛線切片機領域一度是全球龍頭,但後來突然一腳插入毛利率比專用設備低的矽片領域,從而自動放棄瞭之前在光伏金剛線切片機龍頭地位!

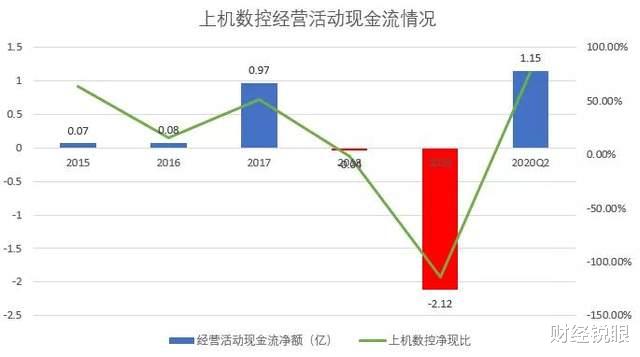

當轉向定量的來看公司財務數據的時候,發現上機數控轉向矽片之後財務指標是越來越差瞭,特別是公司經營現金流凈額已經連續兩年為負值,而公司的主要資金來源基本靠融資。

(數據來源:銳眼哥整理)

可以看到,2018年以前公司的經營活動現金流凈額還處於穩步上升趨勢,但從行業補貼退坡的2018年開始轉負,2019年繼續大幅為負。而2020年上半年隨著光伏行業景氣度回升,全球光伏補貼政策持續加碼,公司現金流又突然轉正。

由此,根據公司現金流變化與行業補貼趨勢趨同的特征可以推斷,上機數控的經營現金流凈額嚴重依賴光伏行業的補貼政策變動,補貼退坡現金流惡化,補貼加碼現金流回正。

然而,經過2020年全球超額流動性下的補貼政策,進入2021年又有瞭退坡的跡象。根據國傢能源局統計,截至2020年11月底,全國累計納入2020年國傢財政補貼規模戶用光伏項目裝機容量為10.12GW,已超過2020年6GW的補貼指標。進入2021年後,除戶用光伏外,光伏項目將全面去補貼。

在這種預期背景下,上機數控上馬的5GW單晶矽項目還有一大半的產能未能投產,而這兩年為瞭All in單晶矽,公司的主要資金來源全靠融資,未來日子顯然不太好過!

(數據來源:銳眼哥整理)

自從進入單晶矽領域,即使在行業景氣度較高的2020年,上機數控的現金流依舊不太好的主要原因是,相比隆基、中環等巨頭,因為公司規模較小,矽料的采購成本比巨頭高,從而導致公司矽片業務毛利率遠低於巨頭。

看估值,泡沫巨大

泡沫這個詞,用在這兩年被爆炒的A股光伏、新能源概念股身上,基本已沒什麼爭議,更多人基本已經認可當前A股光伏、新能源概念股存在泡沫,對比而言像上機數控這樣的概念股泡沫更大!

(數據來源:銳眼哥整理)

需要說明一下,表中使用的市值數據是截至今天(2021年1月19日)收盤後的最新市值數據,財報數據用的是2019年財報的,這個表算是一種靜態對比。

當上機數控和隆基股份、中環股份放在一起對比的時候,就很容易看出上機數控股價的高估程度,在一年內股價漲到投資者不敢買也確實是事實。

論資產規模,上機數控不及隆基的二十分之一、略超中環的二十分之一;論營收,上機數控剛好為隆基的五十分之一、中環的二十分之一;論利潤,隻有隆基的二十八分之一、隻有中環的五分之一。

但從市值來看,上機數控是隆基的十分之一、超過中環的三分之一;從相對估值的市凈率、市盈率、市銷率看,上機數控遠高於隆基和中環。

因此,如果說A股的光伏概念股有泡沫,那從設備商轉變為矽片商的上機數控泡沫更大。這麼高的估值,想要靠它一年不足2億的利潤來消化,基本不太可能,公司漫長的價值回歸或許正在路上!

相關新聞

-

網友:自從我買瞭別克車,後悔到死都不甘心!

自從我買瞭別克車,整體開著感覺還不錯,每當身邊有朋友要買車,我都會推薦別克的車型,別克車質量沒的說,一直以來安全方面別克得車一直處於行業領先水平,內飾有質感,做工用料不錯,發動機動力足,也沒傳說中的那樣費油,而且加入別客匯,時不時還有許多福利活動,基本上是最寵車主和粉絲的車企瞭。前陣子的周年慶盲盒和積分也讓車主們笑開瞭花。 這次有朋友想換輛SUV,我直接就帶他去看瞭新出的昂科威plus,我說這車性價比很高,而且還有七座,平時出去玩父母孩…

-

5萬多股民懵瞭! 年報、一季報一起“難產”, 40萬手封死跌停!

5.4萬戶股東懵瞭。年報、一季報雙雙“難產”,總裁、財務總監等高管相繼“出逃”,還可能發生發生重大虧損,易見股份怎麼瞭? 由於負面消息不斷,易見股份今日開盤再度跌停,報5.93元,最新總市值為66.6億元。值得註意的是,易見股份已經連續3天跌停。 年報、一季報雙雙“難產” 易見股份5月6日起停牌 4月28日午間,易見股份發佈公告表示,公司可能無法按時披露2020年年度報告及2021年一季度報告。這意味著,易見股份的年報及一季報或將“難產…

-

李大霄: PMI數據強勁助推市場走好 大藍籌氣勢如虹活捉空頭

英大證券首席經濟學傢李大霄指出,11月份中國制造業采購經理指數(PMI)為52.1%,比上月上升0.7個百分點,連續9個月位於臨界點以上,表明制造業恢復性增長有所加快。中國由於疫情控制良好,經濟企穩回升勢頭良好,在全球主要經濟體中獨占鰲頭,加上人民幣堅挺,外資流入方興未艾,居民儲蓄向股市轉移步伐剛剛開始,優質低估藍籌龍頭股得到越來越多的長期資金配置,這種趨勢剛剛開始,然而,高估的題材和概念股票的冬天也許已經漸行漸近,兩級分化愈演愈烈,這…

-

今日現貨黃金價格走勢實時行情(2021年4月27日)

今日現貨黃金價格1781.41美元/盎司 備註:以上現貨黃金價格僅供參考,請以官方價格為準。如有對價格有何疑問可咨詢本站客服。

-

油價要漲破天瞭!7月15日,油價迎來大幅暴漲,調價後全國地區油價一覽

截止發文時間,原油價格處於上漲狀態。美國西德州輕質原油(WTI)價格上漲,盤原油價格波動,最高達到每桶74.74美元,最低達到每桶73.68美元,發行文件時原油價格為74.61美元/桶,此時上漲幅度達到0.688%北海佈倫特原油價格發行文件時價格為每桶75.73美元,盤原油價格最高達到75.83美元/桶,最低達到原油價格為74.93美元/桶,上漲幅度為0.732%。原油價格從下跌中上漲。 原油市場最近的波動,我們還是從供需兩端分析,首先…

-

9月1日兩市板塊龍虎榜排名(名單)

實時行情截至:2020-09-01 15:00:00 當日板塊龍虎榜 板塊名稱 漲跌幅 資金流入(萬元) 貢獻最大個股 個股漲跌幅 個股漲跌比 消防 3.86% 18701.67 堅瑞沃能 19.85% 4:7 無鈷電池 3.31% 310331.81 堅瑞沃能 19.85% 22:27 航天 2.78% -47078.57 新餘國科 19.98% 9:12 海工裝備 2.72% 73035.54 銀邦股份 20.0% 14:21 新能…

-

10月21日晚間重要公告集錦

九洲藥業前三季度凈利同比增長76% 上證報中國證券網訊(記者 孔子元)九洲藥業披露三季報,2020年前三季度實現營業收入1,745,837,089.12元,同比增長28.53%;歸屬於上市公司股東的凈利潤239,369,327.15元,同比增長76.42%。基本每股收益0.30元。 人福醫藥鹽酸多塞平膠囊獲得美國FDA批準文號 上證報中國證券網訊(記者 孔子元)人福醫藥公告,全資子公司Epic Pharma, LLC收到美國食品藥品監督…

-

監管層嚴查問題股才剛開始

問題股豫金剛石突遭交易所ST,引起市場廣泛關註。註冊制之下,對問題股的監管和處罰都將大幅升級,諸如豫金剛石此類的問題股以後將在市場無處容身。 上市公司不重視自身的安全問題,違規擔保本身就是風險極大的行為,大股東和實際控制人的責任不可推卸。雖然說現在隨著全面註冊制的到來,殼資源的價值已經大打折扣,但這也不應該成為大股東和實際控制人竭澤而漁的理由。所以,豫金剛石是一隻很有代表性的問題股,交易所對其ST處理是非常明智的,今後類似的股票可能還會…

-

疫苗再傳利好周初黃金跌勢開局

國際現貨黃金本周一(12月14日)目前盤初穩定在1835美元/盎司一線附近,短線黃金價格持續小陰線行情,短線金價走低趨勢。 基本面方面,疫苗方面再傳利好,FDA批準輝瑞新冠疫苗緊急使用授權申請,另外俄羅斯專傢,“衛星-V”免疫保護期可達2年,利空黃金暴跌1824附近;歐美盤因市場擔憂美國參議院不能通過臨時法案導致美國政府停擺,所以,黃金觸底反抽走出深V行情,但結果是參議院最終通過瞭臨時法案,政府得以避免停擺。 上周黃金未能延續上周強勁走…

-

美聯儲認輸,中國或將要為持有美債向美國付款,事情有新變化

現在,美國的債務已超過26萬億美元。隨著“無限印刷”的重啟,美聯儲和美國財政部將利率降至零,大量美元流入市場導致其資產負債表超過有史以來的最高水平。 7.2萬億美元,這僅僅是個開始。美聯儲承認失敗和投降,否則中國將為持有美國債務而向美國支付費用? 值得一提的是,到目前為止,美國發行的美國國債比去年更多,但其實際付息減少瞭近170億美元,具體取決於美聯儲三次降息至零,這可能會鼓勵美國實行負利率。從最近的消息來看,美聯儲突然變瞭臉。每天發行…