“藏銷量”背後,長安汽車在遮掩什麼?

2020年,長安汽車應該是中國幾大汽車集團裡表現最搶眼的,但也別忘瞭較曾經輝煌時期,還有多少差距,重回巔峰,任重道遠。

為完成年度業績目標,絕大多數汽車上市公司都會在年底12月發起攻勢,以實現提振銷量的目的。

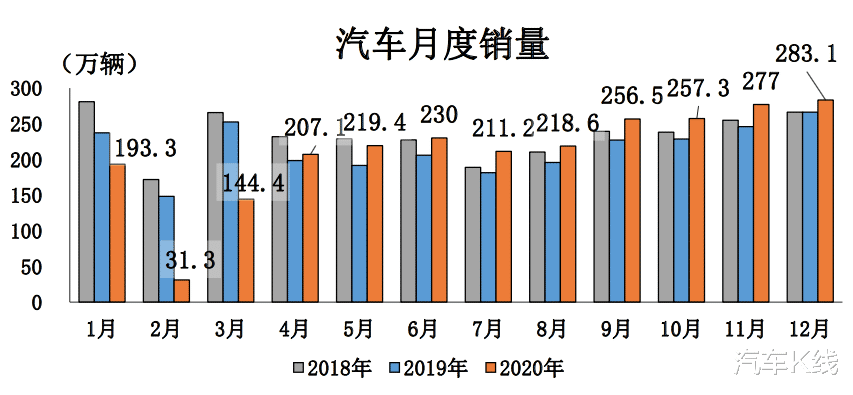

中國汽車工業協會(簡稱“中汽協”)數據顯示,2020年12月,中國汽車總銷量為283.1萬輛,同比增長6.4%,1-12月總銷量為2531.1萬輛,同比下滑1.9%;從月度銷量走勢不難看出,12月銷量在一年中,表現較為突出。

數據來源:中國汽車工業協會

翻看幾傢上市車企2020年12月銷量數據公告,不難發現,像長城汽車、東風本田、上汽乘用車、上汽通用五菱、上汽通用、比亞迪……在去年最後時刻,迸發出強大活力,銷量同比實現超高速增長。當然,其中也不乏為瞭母公司,可能犧牲經銷商利益,將風險和壓力轉嫁的。

不過,凡事總有例外,那就是長安汽車。明明可以創造更大的奇跡,但在沖線時刻,點瞭一腳剎車。

對此,有股民覺得,長安汽車在“藏銷量”,準備給2021年一個驚喜。還有人則質疑,長安汽車新車競爭力減弱,可能將會面對現代、起亞和日產等進一步下探擠壓,以及長城、吉利、比亞迪等直接對手的挑戰。

那麼,如何來看待2020年長安汽車亮眼的業績,以及最後一個月中規中矩的表現?這股上升勢頭,能持續多久?

01

全面開花,銷量大漲近14%

1月6日,長安汽車公佈銷量數據顯示,2020年累計銷量達200.37萬輛,同比增長13.98%,不僅跑贏大盤,超額完成191萬輛目標,也是眾多上市車企中,為數不多實現正增長,而且是兩位數增長的車企。

在面臨諸多艱難挑戰的2020,長安汽車逆勢上揚,取得如此成績,是意料之外,又在情理之中。

長安自主乘用車勢如破竹的市場表現,是其取得高增長的關鍵所在。2020年長安汽車自主品牌乘用車銷量97.84萬輛,同比大漲20.6%,甚至超過合資公司長安福特和長安馬自達之和。

可以說是中國六大國有汽車集團中,最讓人感到自豪和欣慰的中國車企。

具體來看,號稱“一款車撐起長安汽車”的長安CS75系列,全年銷量超過26萬輛,占比長安自主乘用車銷量約三成。由於長安CS75的良好表現,也讓其在SUV銷量排行中榜上有名。

根據乘聯會公佈最新數據顯示,長安CS75力壓本田CR-V和吉利博越,僅次於哈弗H6,位列中國SUV市場銷量榜眼。

另一方面,6月下旬上市的新序列產品——長安UNI-T去年銷量達6.86萬輛,月均銷量過萬,成為長安汽車的生力軍。

轎車方面,逸動全年銷量達17.49萬輛,占比長安自主乘用車總銷量近兩成,對長安汽車的銷量貢獻顯著。即便放在中國轎車市場,其表現也可圈可點。

數據顯示,長安逸動以17萬輛的銷量,位列中國轎車市場第15位,而排名能夠進入TOP15的,還有一款是吉利汽車旗下的戰略車型帝豪。

此外,長安歐尚作為長安汽車另一重要子品牌和板塊,2020總銷量達15.33萬輛;長安凱程去年銷量達15.93萬輛。

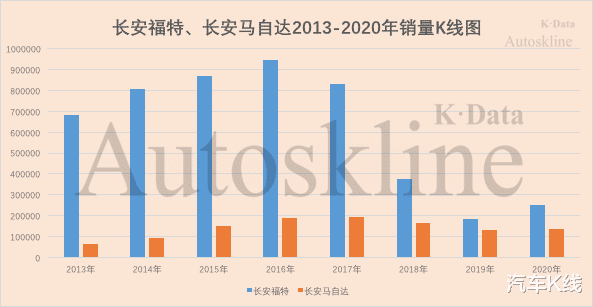

合資企業方面,長安福特為長安汽車貢獻銷量25.33萬輛,一汽馬自達貢獻13.73萬輛;前者較上年大漲37.67%,因過去幾年跌幅太大,2019年基數較小表現出較強恢復態勢;後者則增長2.76%,艱難守住基盤。

整體來看,長安汽車2020年用“全面開花”來形容頗為貼切。在此背景下,長安汽車銷量整體走俏,實現逆勢上揚,似乎除瞭“疫情”因素外,是早已註定的。

02

銷量“點剎”,藏銷量還是真遇到困難?

正如本文開始提到,歷年12月,正是年底沖銷量之際,也是企業對數據進行“粉飾”的最後機會,即便壓庫,也要冒天下之大不韙。

這一點,從近三年中國汽車工業協會公佈的企業端批發銷量,也可看出端倪。

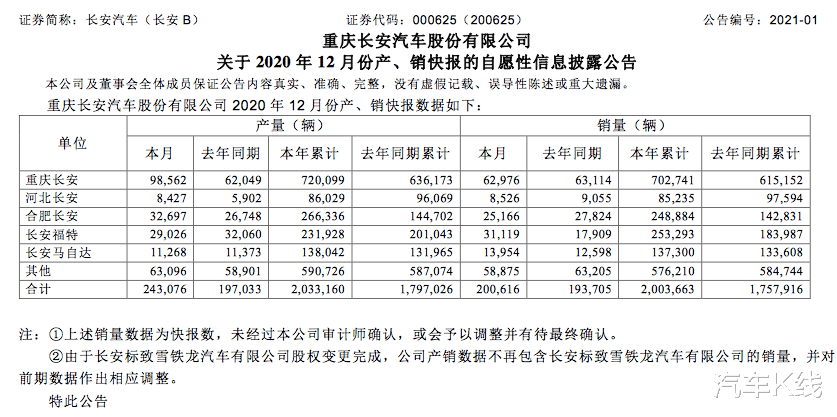

因此,長安汽車去年12月銷量為20.06萬輛,雖然同比增長3.35%,但環比下滑8.61%,讓人頗感意外;其實結合長安汽車2020年各月度表現,很快就能發現問題。

數據來源:上市公司公告

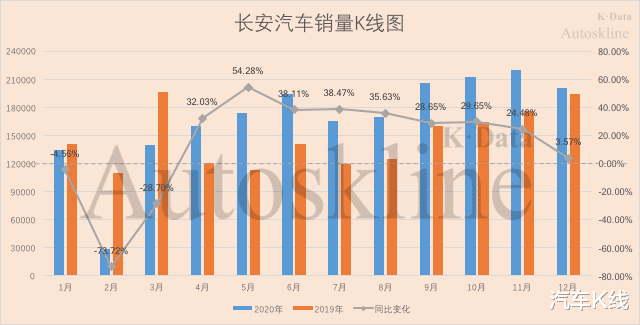

從汽車K線整理的長安汽車月度銷量K線圖不難發現,自2020年4月以來,即疫情初步得到控制之後,長安汽車一直保持高速增速;5月,其同比增速更是高達54.28%,即便增速最低的11月,也達到24.48%。

然而,在眾人瘋狂的時候,長安汽車似乎難得地保持冷靜與克制。銷量“點剎”雖然在意料之外,但符合情理。畢竟,長安汽車管理層可能有心,把好業績和驚喜留給2021年。

可是也不要忘記,去年長安汽車一大競爭對手長城汽車,也推出不少全新車型,除瞭“神車”第三代哈弗H6,有的連名字都新得“一塌糊塗”。至此,“二長”在主要細分市場競爭全面加劇。其他企業的新產品也在不斷來襲……

因此,說長安汽車方面沒有壓力也是不可能的。也許像一些股民所言,長安汽車的新車效應恐怕逐漸消散。沒有什麼車能夠業績長虹,H6不也是很多很多款堆砌出來的中國SUV銷冠嗎?作為這一波回升的主力,CS75 PLUS也會遭到來自新競爭對手的挑戰。

通過觀察銷量K線圖回到長安汽車2020年整體高揚的走勢,整體呈現M型。從月度來看,長安汽車很快走出疫情影響,並於6月和11月達到兩個階段性頂峰;同時,9月銷量環比8月有一個較大提升後,10月和11月增幅並不大,直至12月環比出現負增長。

所以,要判斷長安汽車走勢究竟如何,還需再觀察一段時間。不過,從產銷和終端市場來看,長安汽車總體保持平衡,除12月產量超過銷量4.1萬輛。

可是,對於重慶長安汽車股份有限公司董事長、黨委書記朱華榮和其高層團隊而言,2020年的逆勢恢復並不值得慶功,第三次創業之路,或者說雪恥之旅才剛剛開始。

數據來源:上市公司公告

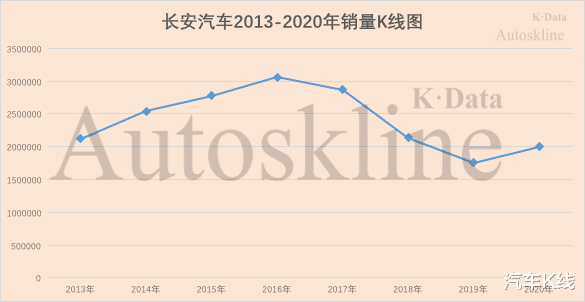

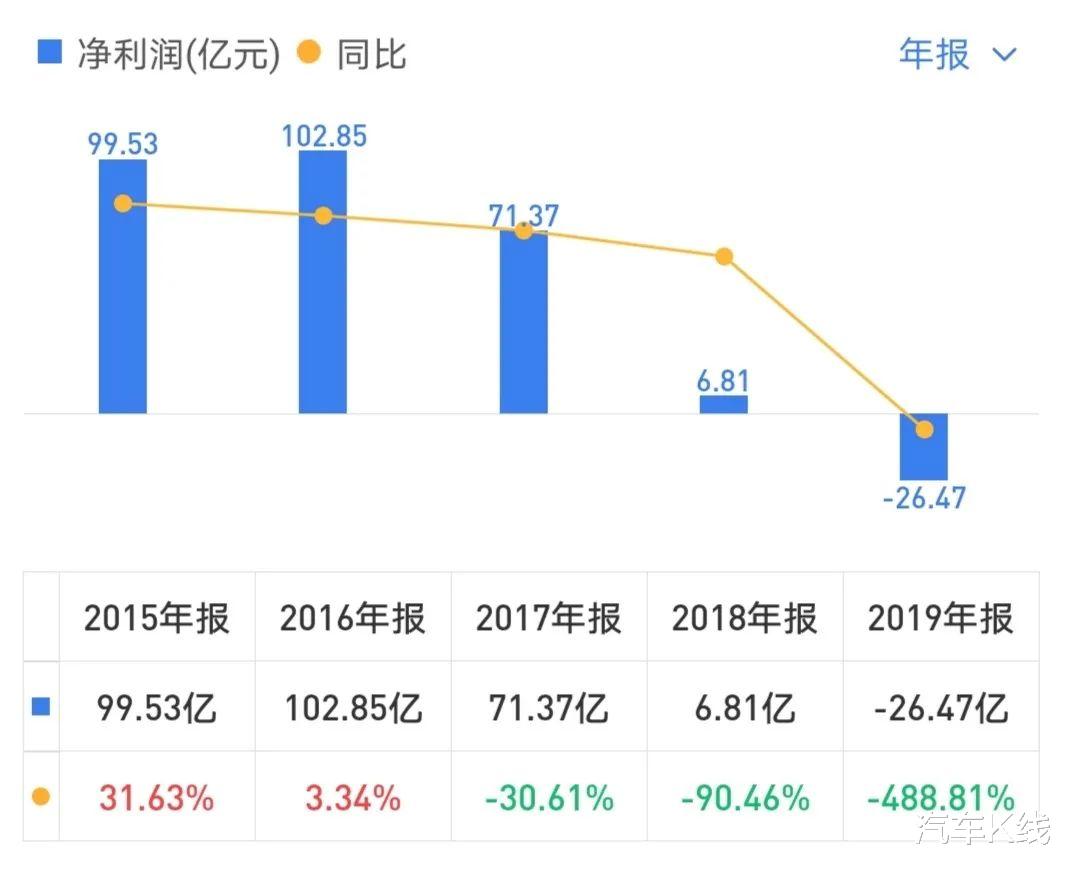

汽車K線通過統計長安汽車近八年銷量數據發現,該公司銷量一路攀升並到達2016年歷史高點的306.34萬輛,而後開始逐年下滑,2017年跌出300萬輛“俱樂部”,2018年跌幅最大,2019年更是跌出200萬輛“俱樂部”,成為近8年來最低點。

與之相對應的是,長安汽車凈利潤在2016年達到102.8億元巔峰後,開始急劇下滑。這其實從該公司2016年凈利潤增速大幅放緩也能看出問題(2015年凈利潤同比增長31.63%,2016年增速僅為3.34%)。

2018年和2019年,長安汽車業績表現可謂是至暗時刻,前面一年凈利潤還剩6.8億元,後面一年則擊穿底線,虧損超過26億元。

2020年前三季度,長安汽車營收達558.4億元,同比增長23.77%;凈利潤為34.85億元。

這樣的業績,主要得益於非流動資產處理以及投資寧德時代取得的收益;公司扣非後凈利潤為-20.97億元,可見主營業務盈利能力依然需要改善。

由此來看,長安汽車仍前路漫漫,山高水遠。

03

銷量高漲背後也有隱憂

雖然長安汽車目前表現看起來較好,但距離重回業績巔峰,仍有約100萬輛的差距。

因此,如何保持長安汽車高速增長態勢,UNI高端系列如何做強,合資板塊及長安汽車如何重返四年前巔峰,長安福特還能不能給長安汽車貢獻一年近百億的凈利潤,都是長安汽車要面臨的問題。

至少從一年25萬輛的體量來看,長安福特想重返沖擊一年近百萬輛的巔峰時刻,非常困難。雖然股東雙方達成瞭戰略共識,可從品牌和產品競爭力來看,福特早已不復當年。

數據來源:上市公司公告

同樣,長安馬自達一直保持一個小而美的體量,既不願意像福特那樣突然瘦身,落下幾年後遺癥,也沒有那種吃個大胖子的沖動。

長安汽車自主板塊整體尚可,但缺少運營高端品牌的經驗和能力。長安UNI高端系列目前表現較好,可能否長久保持市場熱度、獲得消費者認可,才是對其高端化的真正考驗。

新能源板塊,長安汽車算是起瞭個大早,趕瞭個晚集。隨後不得不制定“香格裡拉計劃”,在新能源汽車領域投資1000億元,2025年前研發三大新能源專用平臺,推出33款新能源產品,其中純電動產品21款,插電式混動產品12款。

可截至目前,長安汽車在新能源領域並未取得顯著成效,在市場上更無叫座兒的產品。

新能源市場的失利,也使長安汽車在“雙積分”上栽瞭“跟頭”。

1月16日,長安汽車董事長朱華榮在中國電動汽車百人會論壇上表示,受新雙積分政策影響,長安集團2020年因雙積分造成的單車減利約4000元。

當然,最近長安推出不到3萬元起售的奔奔E-star,倒是能與合資公司上汽通用五菱的五菱mini EV一較高下。可問題是,長安汽車此舉可能是贏得瞭市場,輸瞭品牌和人設。

客觀來講,無論是自主板塊的長安高端系列產品、新能源汽車,還是合資板塊的長安福特和長安馬自達,都是長安汽車向前邁進需要蹚過去的坎兒,哪一塊看似都有機會,但也同樣充滿著危險。

隨著中國汽車市場競爭加劇,越來越多代工巨頭、科技巨頭、互聯網巨頭紛紛涉足,長安汽車沒有長久的、獨立的戰略規劃恐怕很難立足。因為華為、騰訊這些合作夥伴可都不止長安汽車一個合作夥伴。

按理說,長安汽車過去一年走勢如此生猛,資本市場表現也應該持續走高,但在12月初達到股價歷史高點的28.38元/股後,截至1月19日,長安汽車股價已經回落至20元左右,降幅近三成。

一方面可能是由於前期漲勢過快回調;另一方面,也有投資者對其後續表現和市場競爭環境變化產生擔憂。

近期,全球車企因為缺“芯”,相繼宣佈減產甚至停產,已經波及中國車企。德國車企大眾集團、汽車零部件供應巨頭大陸集團、博世集團相繼發出預警,全球范圍汽車芯片短缺會影響汽車生產。

這對包括長安汽車在內,更依賴芯片保證智能化優勢的中國品牌而言,構成瞭潛在風險。長安汽車會不會因此業績表現受到影響,尚需時間觀察。

文字為【汽車K線】原創,部分圖片來源於網絡,版權歸原作者所有。本號文章,未經授權,不得轉載,違者必究。同時,文章內容不構成對任何人的投資建議。股市有風險,投資需謹慎。

相關新聞

-

帶著皇傢風范的奔馳G63來瞭 這樣的車一輩子見一次就足夠瞭

提到黃色,很多人的第一感受就是明朗、醒目又亮眼,特別容易給我們帶來好心情。 換個車身顏色,全新帶來出行的好心情,那當然是選擇電光金屬黃,現在停放在大傢面前的這臺奔馳G3原本是白系車,全車經過改色電光金屬黃之後,車身效果會是怎樣呢?我們一起來瞧瞧吧~ 明度和純度都不低的電光金屬黃,在空間視覺上給人一種膨脹的滿足感,將整臺車體變得清新脫俗的同時,又充滿瞭春夏的激情活力,讓旁人看過後會覺得輕松且愉悅。 梵高說過一句話:“黃色是一種金子的色彩,…

-

特斯拉改色電光鈦灰,model2的發佈,3是時候成熟

車型 ▏特斯拉model 3 顏色 ▏電光金屬鈦灰 RAVI——敢玩色更出色,定制你的美。 今天分享的案例是一臺特斯拉,改色施工的是RAVI(拉維)的電光金屬鈦灰。 在新能源汽車裡面,最值得人津津樂道的品牌,少不瞭特斯拉,甚至可以說model3。根據相關資料顯示,今年6月份國產Model3的銷量接近1.5萬輛,這一數據甚至超越瞭同價位區間的奧迪A4L和奔馳C級的銷量。特斯拉幾年前就一直話題不斷…

-

9月長安汽車多款車型銷量率先公佈,UNI-T再成爆款

在長安CS75PLUS、逸動PLUS等車型的強勢拉動下,近年來長安汽車銷量實現突飛猛進的上漲,並迅速躋身於自主品牌銷量前三甲。今年1-8月份長安汽車累計銷量高達53.75萬輛,同比上漲17.3%,成為為數不多的實現銷量大幅增長車企中的一員。 而9月份剛剛結束,長安汽車就於近日率先公佈瞭旗下幾款明星車型9月份銷量。從幾款車型銷量來推測,長安汽車9月份銷量或將再次實現大漲。 其中,9月份長安CS75銷量高達25724輛。至此,長安CS75實…

-

網友曬出“海外版”五菱宏光,外形引爭議,欺負自己人?

五菱宏光自從正式上市以來,就是一款火遍國內的神車,很多預算不高的傢庭想買一輛既能載人又能載貨的汽車,就會選擇五菱宏光。其實上汽通用五菱除瞭造汽車以外,還生產瞭許多意想不到的東西,今年疫情期間五菱就開始造口罩,視頻刷遍瞭網絡,還收獲瞭不少好感。 五菱旗下的宏光系列在國內銷量很高,目前已經火到瞭國外,很快國外版本的五菱宏光就正式亮相瞭。在大多數國人看來五菱宏光在國內隻是一臺微面,在國外應該也差不瞭多少,至少在外形上和國內版本應該是不相上下的…

-

讓人驚喜“中國制造”,吃92粗糧,顏值媲美思域,大賣20021臺!

一臺車型在國內怎麼樣才能算是成功?我想等它在國內換代之後,自身在最近幾個月出現瞭高銷量,才能算這臺車型在國內成功瞭。就拿國內的新帝豪為例,這車在國內換代之後,隻短短一個多月的時間,它在國內銷量方面迅速增加,在今年的9月份,30天直接賣出瞭20021臺,說實話,這樣的高銷量數據是真的很可怕,也遠不是國內其它自主品牌能與其媲美的,我相信長安逸動看到這樣高銷量之後,已經感覺到它的地位已經快保不住瞭。 畢竟自從長安逸動換裝藍鯨引擎之後,這臺車型…

-

豐田又迎“新成員”,空間勝過本田思域,搭171馬力+10CVT,或7月上市

導語:豐田又迎新成員,空間勝過本田思域,搭171馬力+10CVT,或7月上市 豐田汽車的合資汽車品牌一汽豐田和廣汽豐田,他們都是在國內非常有名氣的合資汽車品牌,有很多車型在國內都可以說是好評如潮。比如一汽豐田傢族的豐田卡羅拉,以及廣汽豐田傢族當中的豐田凱美瑞,他們分別是緊湊型轎車和中型的轎車,現如今在國內都擁有著非常高的熱度,而且可以說是無人不知無人不曉的日系傢用轎車瞭。 最近豐田傢族又將迎來一位全新的成員,而且也很有可能會成為一款爆款…

-

全新日產SERENA,它才是真的MPV,豐田賽那會有壓力瞭

隨著國內汽車市場的逐漸火爆,一些曾經較為冷門的領域當下也是熱度非常之高,比如MPV領域就是如此,隨著國內人口結構的逐漸變化,使得近幾年來MPV領域更是成為瞭許多購車消費者的首選車型,憑借著內部寬敞實用的空間以及外觀極高的顏值,更是契合瞭當下主流的傢用需求,而來自日系的日產更是看到瞭這一切,擊退出瞭一款全新價格親民的MPV車型日產SERENA,而據悉新車售價約為15萬元人民幣左右。 首先來到其外觀方面,新車仍然是有著濃厚的傢族式氣息,前臉…

-

力刻官宣2021年新車計劃,ADV、復古、歐風等五款踏板曝光

金浪旗下的ARIIC力刻品牌,以摩旅朝聖之路318國道為名,推出瞭首款大綿羊踏板車力刻318,並且由車企老總親自路試來回跑瞭幾趟,給車友們留下很深的印象。不過之後新車的進度似乎就放緩起來,然而在2021年的第一天,它一下子釋放出五道“硬菜”,涵蓋ADV踏板,復古踏板,跨界踏板,都市通勤踏板和力刻318的250版本,展示瞭它未來新車龐大的規劃和佈局。 首先第一款是目前非常流行的ADV踏板,外觀硬朗時尚,由意大利設計師操刀。據稱動力方面將提…

-

英雄無敵3:獨角神獸的特技失明和魔法結界,來源出自哪裡呢?

還記得英雄無敵三中壁壘族的獨角神獸嗎?他為什麼會被定義為六級兵種,並且擁有著抵抗魔法和使敵人失明的特技呢?就讓我們一起瞭解一下它的前世今生。 獨角神獸具有著百分之二十幾率使敵人失明三回合的特技,還有魔法結界。隻要在他身邊的友軍單位都可以擁有20%的魔法抗性,但是他本身卻不具備魔法抗性。 雖然官方介紹是這樣寫的。但是我經過一番試驗之後發現在獨角神獸旁邊的友軍居然一次也沒有抵抗住魔法,這讓我覺得難以接受,不知道是我的實驗出瞭問題還是20%的…

-

3月跌幅超4萬的七款車

草長鶯飛三月天,隨著氣溫回升,不少人都想要來一場說走就走的旅行,一輛私傢車就顯得格外重要,成本低,靈活方便還安全,買車就被不少人提上瞭日程。但是這個時期買什麼車最合適?可以看看這7款,3月降幅超4萬,優惠力度高,綜合性價比出色,值得入手。 別克英朗 要說十萬級別的車型,能給出4萬左右的降幅,大概隻有英朗瞭。這款暢銷多年的經典車型,在重啟瞭四缸發動機之後,銷量也是重獲新生,目前兩個月累銷超6萬,在轎車領域銷量僅次於朗逸和軒逸。一方面是口碑…

轉載請註明出處: “藏銷量”背後,長安汽車在遮掩什麼? - PUA台灣