A股連續三年凈資產收益率大於15%的50隻大白馬(ROE、凈利潤、毛利率)

猛拍一磚

ROE不僅是巴菲特的首要選股指標,還是北上資金看A股的關鍵指標。然而,我們問瞭周邊一眾朋友,大傢幾乎對ROE毫無概念。這篇文章,讓大傢看懂ROE!

曾經有人問巴菲特,如果隻能用一種指標去投資,會選什麼?老爺子毫不猶豫地說出瞭ROE。確切的說,隻有凈資產收益率不低於20%而且能穩定增長的企業才能進入其研究范疇。

今年6月南方基金首席投資官在演講裡也說,ROE才是上市公司價值的源泉。

然而筆者問瞭周邊一眾朋友,大傢對ROE基本沒有什麼概念。股神用來選股的指標,我們不以為然,是A股行情特殊,還是我們瓜吃的多,東西學的少?

事實告訴我們,還是應該少吃瓜,多學習!

01

你沒聽錯,股票價值增長的源泉

不是凈利潤,而是ROE

咱們小散買股票真是不容易,每天盯盤、盯新聞、盯各種消息解讀,今天豬肉漲價、明天稀土飛起、後天業績暴雷,大後天川普開始發推特……但有風吹草動,就如草木皆兵。有些摸到門道的投資者,覺得世事無常,事宜放眼量,開始做價值投資。然而,放長線也往往是將凈利潤看作投資的核心,趨之若鶩。

其實大傢都認準瞭一個公式:市值=E*PE。主題題材影響PE,凈利潤就是E。然而巴菲特卻不這麼看,他認為公司股票價值增長的源泉根本不是凈利潤,而是ROE。市值增長的源動力也不是市值=E*PE,而是市值=凈資產*PB(市凈率)。

2001年12月10日,巴菲特在《財富》雜志上發表瞭文章《巴菲特論股票市場》,揭示瞭為什麼“股票的價值在於復利增長。”然而,好多人都把這件事兒理解錯瞭,巴菲特講的不是股票每年漲30%,10年就漲14倍,這事兒中學生都會算還用巴菲特講?他老人傢講的是,企業每年把一部分利潤投回公司,從而創造更多的利潤!這是股票投資收益高於其它投資的本質!

而ROE,凈資產回報率,決定瞭復利的增長速度!舉例來說,ROE等於20%意味著我每向企業裡投入100元凈利潤(凈資產增加100元),每年能帶來的新利潤是20元!如果ROE=30%,新利潤就是30元,復利增長速度顯著提升!所以說白瞭,ROE才是企業價值,或者股票價值增長的源泉!

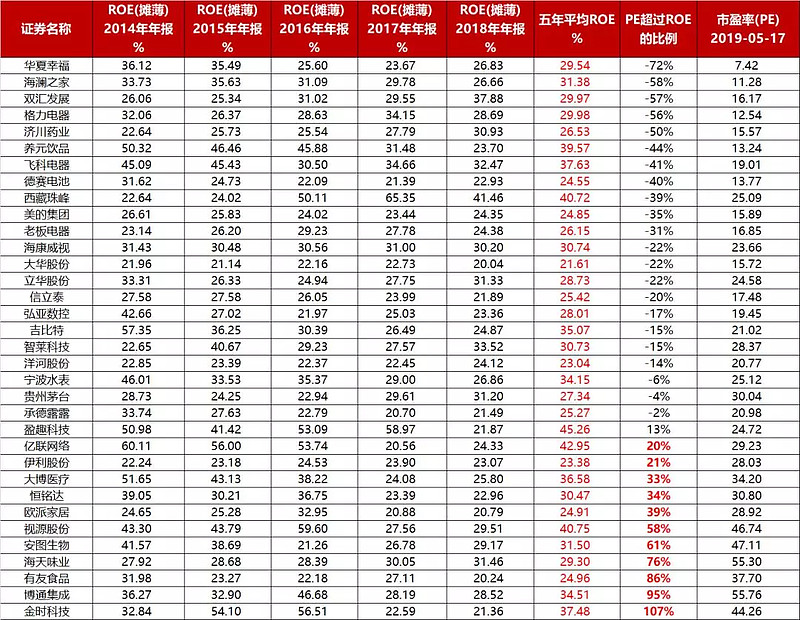

這裡先附個股,巴菲特說,PE和ROE數值相當,股票價格就不貴。ROE連續5年大於20%的34傢,其中PE沒有顯著超過ROE的有23傢。

02

回歸原理看究竟

長期持倉下,ROE是每年股票上漲的極限

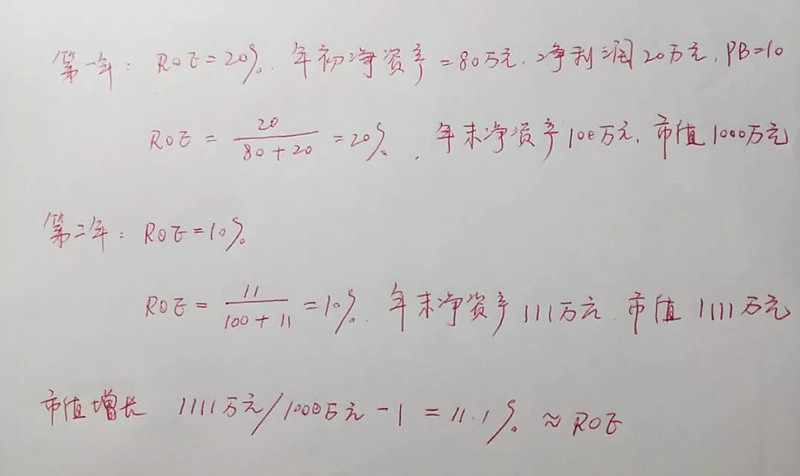

這事兒有點兒復雜,我們先假設公司的PB(市凈率)不變,而且不分紅。另外這裡要強調長期持倉,因為隻有長期持有,才能避免短期的題材波動,PB才可能穩定。

N多年前,筆者在研究ROE時發現,如果一傢公司的PB不變,你買這傢公司股票的投資收益基本上等於ROE!

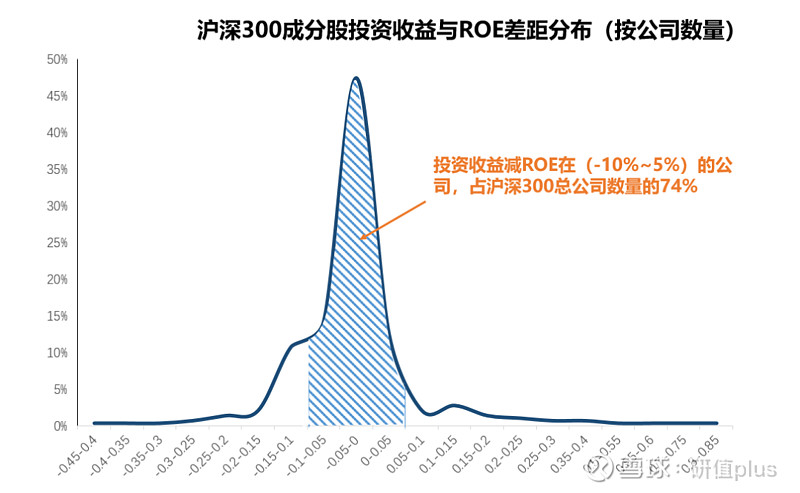

我們先來看幾組統計。首先以流動性最好的滬深300成分股為樣本,看看ROE表現和投資收益之間到底呈現什麼樣的關系。

投資收益=股票增值+現金分紅。作為小散,現金分紅我們就不考慮瞭,重點看股票增值

我對這些數據做瞭一個處理,把2019.5.1各公司的市值剔除瞭PB變化(簡單說就是PB如果和去年一樣,今年的市值是多少)。另外把ROE為負的剔除掉瞭,這些公司超綱瞭。

我們把它們的投資收益率和ROE做對比,結果發現,兩者驚人的接近,近300傢公司,214傢投資收益和ROE相差在-10%~5%之間,占總公司數量的74%!其餘公司絕大多數股價漲幅沒有跑贏ROE!

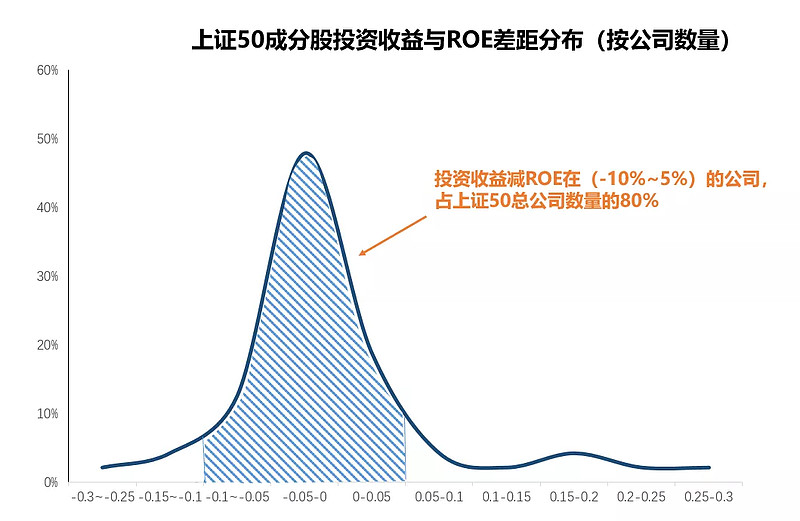

如果將樣本由滬深300縮減到上證50,差距在-10%~5%間的公司數量占比提升到瞭80%,投資收益和ROE相近的現象更為明顯。

這是怎麼回事兒呢?

所以當年凈利潤與年初凈資產的差距越大,市值增長就和ROE越接近!

如果沒有發生重組、增資,年末凈資產=年初凈資產+當年凈利潤-分紅,分紅的事兒我們最後再考慮,這裡先假設不分紅。

下面我們看一個實例,大傢請瞻仰筆者的手書……

03

ROE是決定估值的根本

ROE持續提升,會帶動PB的持續提升

我們回到巴菲特,巴菲特對ROE有兩條標準,第一,足夠高,高於20%;第二,持續提升。其背後的原理是:ROE的持續提升,會帶動PB的提升,從而讓每一元凈資產可以帶來更多的市值!

原理很簡單,PB之所以用凈資產做估值基礎,背後的道理是,公司之所以能賺錢,是因為有資產,而公司的全部資產,都是由股東投入的凈資產撬動而來的!因此,單位凈資產能帶來的收益越多,公司的估值理應越高!而ROE提升,說明公司的凈資產更賺錢,因此更值錢,所以PB就提升瞭!

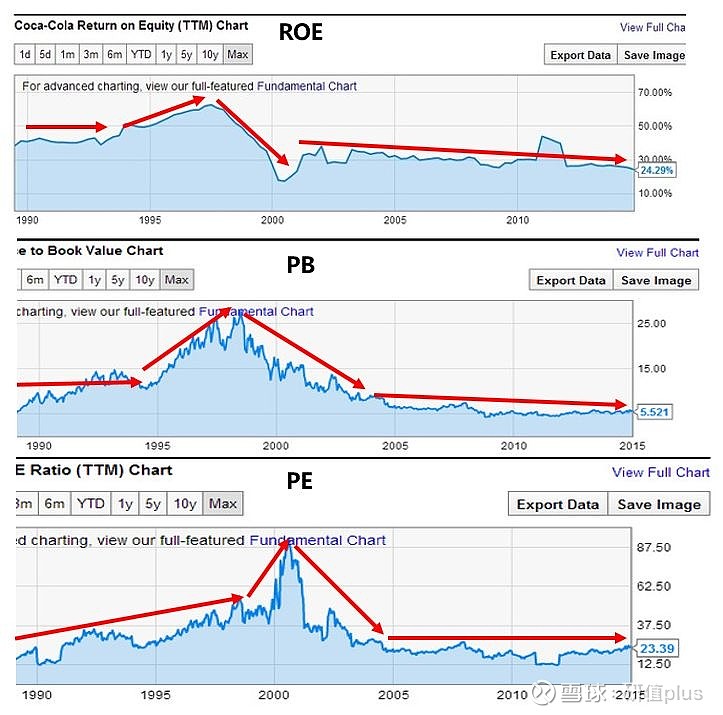

可口可樂過去25年的業績表現是最好的註解!PB的走勢與ROE走勢幾乎一致,並且PB變化相對ROE總是滯後一段時間,說明當ROE的變化被人們認為具有趨勢性後,PB將隨之改變!而2011年ROE的“小鼓包”很有可能並非經營績效提升帶來的,因為它並沒有引起PB的變化,而且引起瞭PE的“下凹”!

04

股神真的不看利潤增速嗎?

ROE中隱含著凈利潤增長率

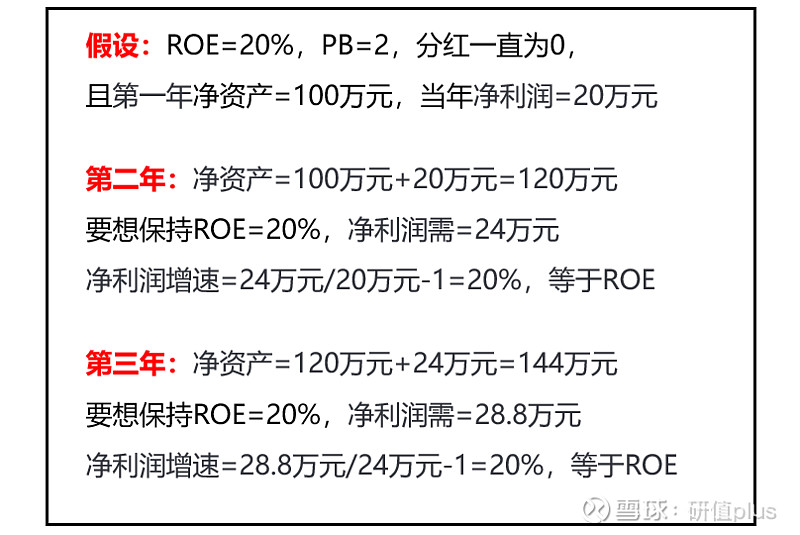

ROE還有另外一層含義,那就是如果想要保持ROE不變,凈利潤增速需要和ROE保持一致。ROE持續提升就意味著,每一年的凈利潤增速,均要超過當年的ROE!(這裡仍不看分紅,分紅我們最後講)

道理很簡單,第二年的凈資產=今年凈資產+凈利潤,如果ROE=20%,那麼第二年凈資產就會增長20%,ROE=凈利潤/凈資產,分母增長瞭20%,想要維持ROE不變,分子必須增長20%!

所以ROE就如同逆水行舟,不進則退,必須靠盈利的高增速支撐!而一傢公司隻有“護城河”足夠深、市場足夠廣,才有可能長期保持高利潤增長!這正是巴菲特的邏輯所在!

05

格力估值腰斬是怎麼回事兒

ROE與分紅間的愛恨情仇

半個多月前,花旗銀行、德銀、銀河證券均將格力電器評級由“買進”調整為“賣出”,且目標價最低給到瞭44元/股。花旗銀行給出的理由之一是“該公司2018年派息比率大幅下降,全年業績表現欠佳”。這事兒老司機都知道是怎麼回事兒。

派息和分紅是一回事兒,隻是計算方法不同。

分紅率 = 總分紅金額 / 凈利潤

派息率 = 總分紅金額 / 總市值

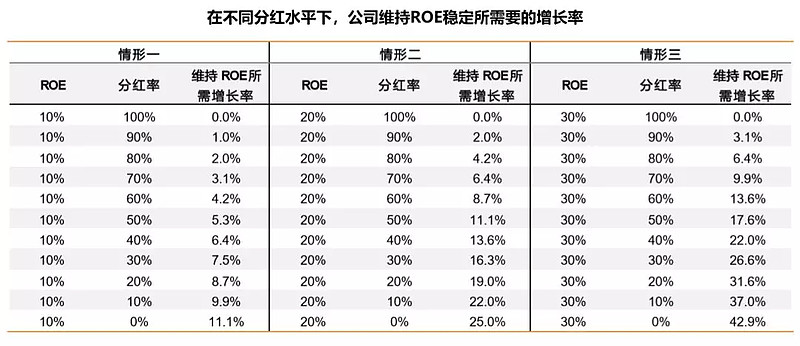

我們從兩方面看,第一,公司有利潤不代表能分紅,有現金才能分紅!所以派息率或者分紅率是公司利潤情況與現金流情況的綜合表現;第二,分紅率降低,則若想保證ROE不變,需要的利潤增速就更高瞭!

這事兒很好理解。ROE=凈利潤/凈資產。假如公司把所有凈利潤都進行瞭分紅,那麼第二年的凈資產就零增長,第二年的凈利潤隻需要和第一年一樣,就能保證ROE不變瞭!

就講到這兒,往後講還有按杜邦分析法分拆的,事兒就多瞭去瞭。

A股復雜,單看ROE肯定不行,但ROE的作用是給大傢建立一個股票池,再從中選股

我善於調研行業發展趨勢、對公司有深度研究、以及對市場邏輯有著深刻理解。通過自己的操作手法佈局短線和中長線,收獲頗豐,提前佈局的章源鎢業、天能重工和中線的比亞迪等,都實現瞭翻倍成長!

A股ROE大於15%的上市公司

1、貴州茅臺:白酒龍頭。ROE在24%-34%之間,毛利率91%,凈利潤增長30%-60%

2、中國中免:機場免稅龍頭。ROE在14%-19%之間,毛利率29%,凈利潤增長20%-40%。

3、愛爾眼科:眼科醫院龍頭。ROE在18%-21%之間,毛利率46%,凈利潤增長33%。

4、藥明康德:創新藥平臺龍頭。ROE在21%-29%之間,毛利率40%,凈利潤增長25%-179%。

5、瀘州老窖:白酒次龍頭。ROE在20%左右,毛利率77%,凈利潤增長32%。

6、五糧液:濃香白酒龍頭。ROE在15%-22%之間,毛利率73%,凈利潤增長9.8%-42%。

7、恒瑞醫藥:化藥龍頭。ROE在23%左右,毛利率86%,凈利潤增長25%。

8、海天味業:調味品龍頭。ROE在32%左右,毛利率45%,凈利潤增長23%。

9、中國平安:金融龍頭。ROE在14%-23%之間,凈利潤增長15%-20%之間。(弱周期、弱消費股)

10、涪陵榨菜:ROE在17%-30%之間,毛利率50%,凈利潤增長61%

11、萬科A:房地產龍頭。ROE在19%-23%之間,毛利率30%,凈利潤增長15&-33%。(周期股)12、格力電器: 空調龍頭。ROE在30%左右,毛利率32%,凈利潤增長16%-45%。

13、美的集團:綜合白電龍頭。ROE在26%左右,毛利率25%,凈利潤增長15%-20%。

14、邁瑞醫療:醫療器械龍頭。ROE在28%-42%之間,毛利率66%,凈利潤增長43%-75%。

15、片仔癀:稀缺中藥品種。ROE在16%-24%之間,毛利率43%,凈利潤增長14%-50%。

16、桃李面包:面包龍頭。ROE在19%-22%之間,毛利率37%,凈利潤增長17%-25%。

17、蘇泊爾: 廚具龍頭。ROE在21-28%之間,毛利率30%,凈利潤增長21-28%。

18、歐普康視:OK鏡龍頭。ROE在21%-38%之間,毛利率77%,凈利潤增長28%-43%。

19、偉星新材:PPR管龍頭。ROE在26%-29%之間,毛利率46%,凈利潤增長19%-38%。

20、山東藥玻:藥用玻璃龍頭。ROE在8%-10%之間,毛利率32%,凈利潤增長30%-38%。

21、海螺水泥:水泥龍頭。ROE在11%-29%之間,毛利率35%,凈利潤增長13%-88%。(周期股)

22、浙江龍盛,ROE=22%,市盈率8.7,市凈率1.91。

23、上海機場:機場龍頭。ROE在13%-15%之間,毛利率49%,凈利潤增長10%-31%。

24、正泰電器:低壓電器龍頭。ROE在15%-20%之間,毛利率29%,凈利潤增長25%-29%。

25、晨光文具:辦公文具龍頭。ROE在21%-26%之間,毛利率25%,凈利潤增長16%-27%。

26、我武生物:脫敏領域龍頭。ROE在21%-26.6%之間,毛利率96%,凈利潤增長25%。

27、通策醫療:口腔醫院龍頭。ROE在18%-28%之間,毛利率41%,凈利潤增長-29%-59%。

28、益豐藥房:ROE在10%-12%之間,毛利率39%,凈利潤增長27%-40%。

29、恒順醋業:ROE在11%-16%之間,毛利率41%,凈利潤增長-28%-64%。

30、泰格醫藥:ROE在9%-17%之間,毛利率42%,凈利潤增長-10%-114%。

31、健帆生物:ROE在22%-26%之間,毛利率84%,凈利潤增長40%。

32、廣州酒傢:ROE在21%-30%之間,毛利率53%,凈利潤增長12%-27%。

33、千禾味業:ROE在13%-20%之間,毛利率43%,凈利潤增長43%-66%。(PS:2019一季度凈利下降54%)

34、凱萊英:ROE在18%-24%之間,毛利率46%,凈利潤增長25%-64%。

35、國瓷材料:ROE在9%-20%之間,毛利率38%,凈利潤增長51%-121%。

36、昭衍新藥:ROE在17%-22%之間,毛利率53%,凈利潤增長5%-47%。

37、絕味食品:ROE在22%-28%之間,毛利率34%,凈利潤增長26%-31%。

38、東方雨虹:防水材料龍頭。ROE21%,毛利率37%,凈利潤增長20%-40%。

39、藥石科技:ROE22%,毛利率60%,凈利潤增長81%-98%。

40、白雲山:ROE在12%-16%之間,毛利率30%,凈利潤增長16%-66%。

41、珀萊雅:ROE在18%-31%之間,毛利率62%,凈利潤增長6.8%-43%。

42、大參林:ROE在18%-37%之間,毛利率40%,凈利潤增長8%-11%。

43、中炬高新:ROE在13%-18%之間,毛利率39%,凈利潤增長25%-46%。

44、安圖生物:ROE在27%-32%之間,毛利率67%,凈利潤增長25%。

45、華蘭生物:ROE在18%-22%之間,毛利率62%,凈利潤增長5%-38%。

46、元祖股份:ROE在18%-26%之間,毛利率65%,凈利潤增長9%-62%。

47、湯臣倍健:ROE在12%-19%之間,毛利率67%,凈利潤增長-15%-43%。

48、星與股份·:ROE在12%-14%之間,毛利率21%,凈利潤增長19%-34%。

49、華東醫藥:ROE23%,毛利率26%,凈利潤增長23%-31%。

50、傢傢悅:ROE在13%-23%之間,毛利率21%,凈利潤增長1.6%-38%

相關新聞

-

大事預警! 黃金仍延續震蕩洗盤

周一(8月17日)亞市盤中,現貨黃金再現跳水行情,自1950附近持續回落一度失守1930美元附近,市場眼下關註美國新一輪刺激法案,目前仍陷入僵局,與此同時,市場仍警惕中美的進一步消息。此外,隨著美國大選的不斷逼近,投資者需警惕股市波動加大。 上周美國就“刺激計劃”談判破裂,其中意見仍然有很大的分歧,一方希望在投放3.4萬億美元,每周保持600美元的失業救濟金,持續時間一至明年1月份,提供給失業人基本的保障。而另一方則認為3.4萬億美元,…

-

蕭炎霆:黃金漲勢不斷後市順勢回撤做多!原油阻力高空不變

黃金技術分析: 周四(9月10日)黃金一度觸及逾一周高點1966美元/盎司,美元的走弱使得黃金獲得提振,美元有所走弱,股市承壓,這都為黃金提供瞭一些支撐;正如市場預期的那樣,歐洲央行管委會的聲明沒有宣佈任何政策變化,也沒有提到歐元的升值問題。澳新銀行表示,大量貨幣供應、走低的利率以及宏觀面的不確定性都會支撐黃金,實物黃金需求在回升,明年金價能漲到2300美元/盎司,美國上周初請失業金人數公佈,錄得88.4萬人,高於市場預期的84.6萬人…

-

臨門一腳,加把勁啊

上證這個三角震蕩,隻差臨門一腳,下周加把勁,破掉3460吧,這樣方向就基本定調瞭,雖然指數漲瞭,但是你翻一下個股,很多票走勢還是軟弱無力的,漲得好的還是之前的抱團股,但是一些低位藍籌也有資金吃進,比如伊利股份就漲停瞭,後面風格是否會切換,輪到低位的漲 一 漲呢? 個人持倉方面,匯川技術不動,盤中臨時起意,買瞭一點海容冷鏈,後面我會重點關註這種已經起勢,但是漲幅還不是很大的次新股,另外還有一些低位藍籌股。 建議關註:振江股份,雙一科技,德…

-

A股縮量調整!盤面出現兩大積極信號 大盤反彈隨時來臨

今日市場點評 周一早盤,受周末利好消息刺激,A股高開,但量能繼續萎縮,人氣低迷,場外資金觀望濃厚,三大指數沖高回落,臨近午盤全線翻綠,滬指早盤最高上探至3238點附近;午後延續低位運行,題材股全面萎靡,市場成交量極度萎縮,行業板塊漲少跌多,最終滬指以0.06%微弱跌幅報收,創業板指收跌0.75%表現弱於主板。盤面上,煤炭、民航機場、貴金屬、白酒等板塊漲幅居前;生物疫苗、抗流感、免疫治療、種業、數字貨幣等板塊跌幅居前。個股跌多漲少,21傢…

-

美股一線丨美三大股指普跌, 輝瑞申請疫苗緊急使用授權, 中概股新能源汽車交投活躍

美國時間當地周五(11月20日),股市行情疲軟、買盤乏力,美聯儲在與財政部的沖突中服軟。截至收盤,道指跌219.75點,報29263.48點,跌幅為0.75%;納指跌49.74點,報11854.97點,跌幅為0.42%;標普500指數跌24.33點,報3557.54點,跌幅為0.68%。三大股指本周走勢分化,道指累計下跌0.73%,標普500指數下跌0.77%,納指上漲0.22%。 熱門股表現 科技股方面,亞馬遜跌0.57%,微軟跌0….

-

【基金策略】指數沖高回落之後,要不要考慮加倉操作?

今天不加倉,繼續持有不動。 指數今天的表現出現瞭沖高回落的走勢,而且總是不是那麼好看。這樣來看的話,指數有可能再次出現回落。那麼3600點這個位置的缺口很有可能會找時間回補。那麼在這種情況下就暫時先考慮不動瞭,因為指數不穩定。或是等有好的機會,我們到時候再說,現在抱團股還是沒有明顯的改善。 從目前的情況來看,醫藥白酒的有一些個股目前還是沒有止跌。所以從這裡來看的話,這個今天加倉並不是太好的時機。疊加這些因素來看的話,目前不太好加倉,至少…

-

中國僅有2億人有消費能力,其他人把錢都花哪瞭?曹德旺一針見血

改革開放以來,社會生產力快速發展,人們的生活水平不斷提高,消費觀念隨之更新,“消費升級”浪潮在中國漸成規模。逐漸進入品質革命,從之前的溫飽消費轉變為高品質“幸福產業”消費,傳統的生存型、物質型消費已經不復存在,如今讓位於發展型、服務型、享受型等新型消費,我國已步入大眾消費的新時代。大眾需求、平民消費成為這個時代最為突出的特點。 我國作為世界第一的人口大國,可謂是14億人口撐起瞭一個千億級別的消費市場,尤其是互聯網、電商、直播行業的崛起,…

-

今日交易計劃(炒股先鋒8月20早7點發佈)

今日交易計劃(炒股先鋒8月20早7點發佈) 1、昨日潛力妖股:京糧控股 漲停開盤,開板回封,今天賣出為主 2、昨日強勢接力:南京聚隆 早盤平開,盤中回落,今天不再關註 3、昨日趨勢低吸:朗博科技 早盤低開,橫盤震蕩,今天沖高賣出 4、昨日中線潛伏:模塑科技 早盤低開,小幅震蕩,持有破7.85賣 5、今日潛力妖股:安記食品 6、今日強勢接力:青龍管業 7、今日趨勢低吸:天汽模 8、今日中線潛伏:神馬電力 9、短線風向:連續偏弱,昨日追漲虧…

-

中國持續拋售美債,日本甘當“接盤俠”,美國還能撐多久?

據悉,美債已經達到28.2億大關,這是一個什麼樣的概念?美國2020年GDP總值為20.9萬億,美國百姓不吃不喝幹一年,還不能還完這筆債務。如今美國正處於債務的漩渦中難以自拔,那中國拋售千億美債意在何為?這對於我國來說,會產生什麼樣的影響?本期滿滿幹貨,搬好小板凳,我們開始瞭。 最近,美國的日子可是有點不好過,拜登估計愁得頭發都要大把大把地掉,這是因為自他上任後,美國面臨瞭一個重大危機,那就是債務違約。這些債務中,大約有四分之一是由海外…

-

半年報行情來瞭!這些企業業績預增幅度超過1000%!(名單)

雙環傳動,預告凈利潤變動幅度達10966%,凈利潤約11000萬元至13000萬元 浙江雙環傳動機械股份有限公司主營業務為機械傳動齒輪及其相關零部件的研發、設計與制造,主要應用領域涵蓋汽車的動力總成和傳動裝置包括變速器、分動箱等 藍黛科技,預告凈利潤變動幅度達5504%,凈利潤約7500萬元至10500萬元 藍黛科技集團股份有限公司主營業務為動力傳動業務和觸控顯示業務。公司主要產品為蓋板玻璃、觸控顯示模組總成、觸摸屏、顯示模組、動力傳動…