你的征信沒逾期沒負債,銀行貸款卻總是拒批!5大隱形因素要註意

最近遇到一個貸款客戶,征信報告很完美,貸款跟信用卡還款記錄都沒有逾期,而且負債也很低,財力也很好一套全款房,一套按揭房都在市區。

最近因為公司經營需要三五十萬資金,可是他跑瞭好幾傢銀行,貸款都沒做下來,他自己非常的鬱悶,而貸款被拒的原因無一例外,都是這個客戶名下有執行案件未處理。

其實在平常的工作中,也經常遇到類似這樣的客戶,征信很完美,總是因為一些隱形的因素,影響到自己的資質,導致急用資金的時候,銀行不給貸款。

今天跟大傢聊聊,在申請貸款的過程中,銀行除瞭關註你的征信報告負債和逾期外,還有哪些隱形的因素會影響你的資質,從而導致貸款拒批的情況。

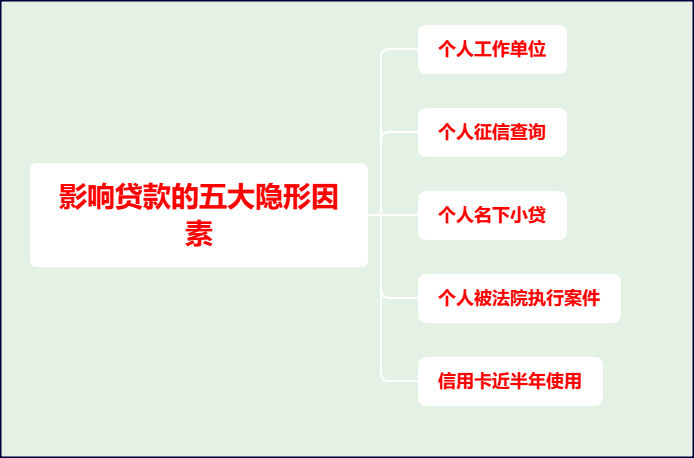

影響貸款因素

1、個人工作單位

2、個人征信查詢

3、個人名下小貸

4、個人被法院執行案件

5、信用卡近半年使用

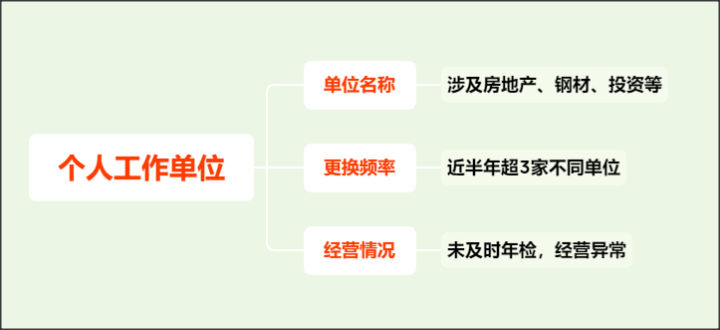

一、個人工作單位

1、工作單位名稱

如果你的征信報告有體現個人工作單位為房地產、鋼材、投資等銀行認為高風險行業,那你的貸款是申請不下來的。

就比如我身邊經常遇到一些從事房地產公司的客戶,這些客戶無一例外,貸款都很難申請,就算能申請也是需要特殊溝通個別銀行操作,銀行拒批的原因很簡單,它怕你把資金流入房地產。

還有一些特殊的,比如像從事法律行業的,其實銀行也有顧慮,真的發生什麼糾紛,跟律師打官司,不是沒事找事嗎?

2、工作單位更換頻率

同樣如果你的工作單位在征信報告上面體現經常變更,比如近半年在征信報告上體現3傢不同的工作單位,你覺得銀行會怎麼想?

它會覺得你工作不穩定,既然你的工作不穩定,那相應的你的還款能力也是不穩定的。當然如果你近半年體現的工作單位是同一傢,那是沒有問題的。

所以這裡奉勸那些申請信用卡的,不要聽信那些給你辦信用卡的業務員,讓你隨便填,可能後面有一些信用卡可以申請下來,但是同時你亂填自己的工作單位,換來換去,這樣會影響你的征信的,這種情況申請貸款,拒批的概率也是很高的。

3、工作單位經營異常

還有就是特別是個體和公司法人,平常不註意,沒有及時年檢等原因,結果在企業信用網上面體現你的公司或店面經營異常,這種情況也是做不瞭貸款的,所以要對自己的企業上點心,及時年檢,不要被工商部門列入經營黑名單。

當然如果你不是法人,但是你所提供的單位也是有經營異常的,這個時候也是一樣會影響你貸款的。

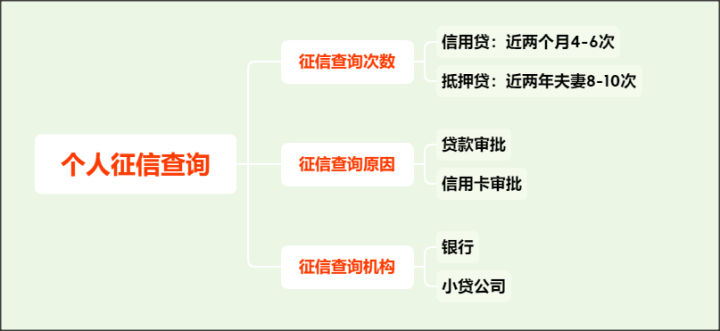

二、個人征信查詢

1、征信查詢次數

一般做貸款的時候,如果你申請的是信用類貸款,銀行會要求你近兩個月的征信查詢次數不能超過4-6次,基本上銀行的要求是不能超4次,一些消費金融會要求不超過6次。

如果你申請的是抵押類貸款,一般要求夫妻雙方近兩年征信查詢次數加起來不超過8-10次,具體以各銀行為準。

2、征信查詢原因

剛剛上面講的查詢次數其實是指你近兩個月不能以申請貸款或申請信用卡的名義,也就是你的征信查詢原因不能是信用卡審批或者貸款審批,然後累計超過銀行規定的次數。

3、征信查詢機構

征信報告體現你征信查詢信息的時候,還會體現一個信息,就是你本次是通過什麼機構查詢的,比如你做貸款是通過銀行查詢的,還是通過小貸公司查詢的。

如果你查詢的機構總是通過小貸公司查詢的,那銀行自然也不會喜歡,而且你查的次數還那麼多,銀行不喜歡你通過小貸查征信,主要是因為你都想跟小貸借幾千、三五萬,這麼小金額的錢都借,自然你的風險也是很高的,貸款自然拒批。

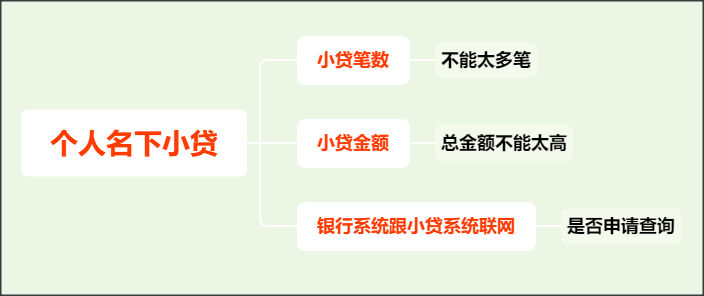

三、個人名下小貸

1、小貸筆數

雖然你征信報告有體現小貸,但是你還款記錄一直也都沒有逾期,金額也沒有借很高,但是你小貸的筆數非常多,好一點的三四筆,不好一點的十來筆,誇張更是二三十筆,銀行看到這些自然會嚇尿,肯定不會借錢給你瞭。

小貸筆數一定要控制,這是我講小貸的時候反復強調的,如果你的筆數少一點,一般銀行不會介意的,太多的話,很難申請下來的,包括房貸、房子抵押貸。

2、小貸金額

小貸金額也要註意,這裡指的是你小貸的總金額,一般小貸的利息都非常高,你金額還借那麼高,你每個月的還款壓力是可想而知的,而且銀行會認為你把錢貸下來還小貸,以貸養貸,資金用途非常值得懷疑。

3、銀行系統跟小貸系統聯網

還有就是一些小貸它本身是沒有上征信的,因此銀行通過征信報告也看不出來,但是請不要懷疑銀行的能力,現在很多銀行都有自己的系統,這個系統強大到可以跟一些與你有關的系統聯網。

比如小貸系統,小貸也有自己的系統,系統裡面也有自己的客戶數據,一旦銀行跟這些系統聯網,也就是所謂的大數據,你申請過的小貸記錄在銀行面前一覽無遺,所以不要覺得小貸沒上系統,銀行都查不到,那是你太天真瞭。

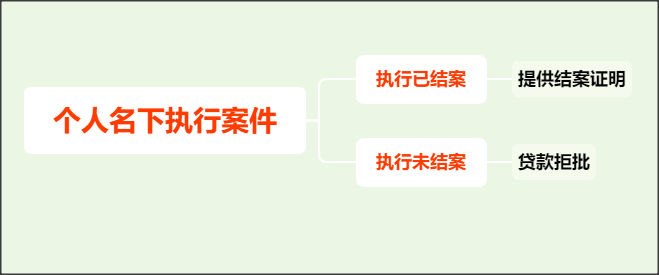

四、個人名下被法院執行案件

還有一個隱形因素就是,你曾經因個人或者公司有發生過訴訟,有被法院判決,這裡判決分兩種,一種是已結案,一般已結案如果你在申請貸款的時候,能提供結案證明,是不會影響貸款的,但是有些人通常結案瞭,沒有拿到結案證明,那這個時候你是做不瞭的。

還有一種就是還未結案的,那這種情況是做不瞭的,隻有等你結案瞭才能申請。為什麼?特別是你名下涉及到一些經濟糾紛,你都沒處理好,那如果銀行放款到你賬戶,有沒有可能被法院直接凍結,那這種時候銀行明知不可為而為之,隻會給自己帶來麻煩。

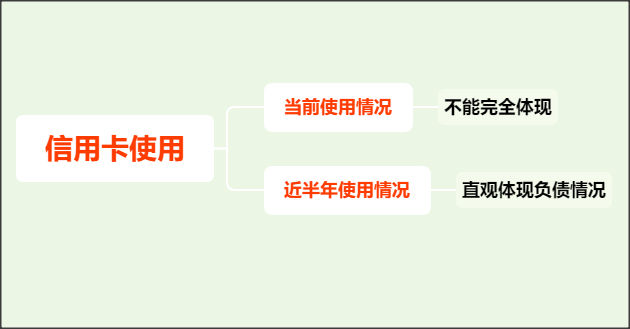

五、信用卡近半年使用

有很多客戶去申請貸款,發現自己當月提供的征信報告信用卡使用額度很低,但是銀行卻告知客戶近半年使用平均額度過高,因此拒貸。

其實現在很多銀行看客戶信用卡使用情況,已經不看當前月的使用情況瞭,都是看近半年使用情況,因為當前月使用情況並不能直觀的反映出你當前信用卡的負債和使用情況,為什麼?

現在很多靠信用卡為生的人,總是以卡養卡,拆東墻補西墻,各種套現,每個月刷卡的金額都非常高,如果銀行隻看你當前月信用卡使用情況,你為瞭降低信用卡負債,你很好解決。

你可以在賬單日出來前一天把錢還進去,然後再刷出來,而你刷出來這筆當期賬單是不會體現的,這就是征信盲點,你的隱形負債沒有得到體現。

所以銀行就看你近半年的信用卡使用情況,雖然你當月的使用額度很低,但是你前面幾個月用很高,這樣平均下來,你每個月的信用卡使用額度就很高瞭,這也能直觀的反應你的負債情況。

以上就是我總結的除征信負債和逾期沒問題外,五個隱形的因素,可能平常我們不會太註意,除瞭小貸,現在大傢都瞭解外,其它四個平常大傢平時一定要留意。

喜歡我的文章,可以點贊加關註,有什麼問題也可以直接在評論區留言,看到第一時間回復。

相關新聞

-

醫藥,新能源,白酒,證券,軍工等板塊基金分析,及其後市策略

首先說一下大盤 大盤目前的走勢還有下探的可能性。下方的60日均線是目前的一個比較強的支撐。所以整體來看的話,大盤這一個下跌的空間可能並不是太大。整體來說的話,對於基金板塊來說可以以持有為主。 板塊分析 醫藥 醫藥板塊目前這個走勢基本上是沒有問題的。趨勢也是向上的,所以對醫藥板塊來說,整體目前是可以持有為主的。如果回調比較多的時候,我們可以考慮適當的進行加倉。目前來看的話,醫藥板塊還是比較穩的,這個大傢可以持有。 白酒 白酒板塊的趨勢目前…

-

9次成功75%勝率,不懼牛頭熊盈利1倍,好的交易不復雜

很多人追求100%或者90%以上高成功率的交易方法,其實完全是誤入歧途。 通常來說,做股票能有六到七成的成功率,就足以實現穩定盈利瞭。 舉個例子:圖中這支股票,有12個買進信號,其中9個是成功的,3個是失敗的。交易成功率75%,非常優秀瞭。為什麼? 我為這個買點系統配上一套交易方案,你一看就明白瞭: 止損規則: 以買入價為基準,下跌6%全部止損。 止盈規則: 第一,漲幅達6%,賣出40%倉位。 第二,漲幅達9%,賣出20%倉位。 第三,…

-

先鋒股票池(20年8月21日)

妖股潛力:桂東電力、嘉城國際 強勢接力:西安旅遊、正源股份 趨勢低吸:青龍管業、華能國際 中線潛伏:眾應互聯、亞聯發展 ========= 短線風向:連續偏弱,追漲虧錢 昨日股票池回顧: 廣東榕泰,盤中漲停,繼續關註 華能國際,沖高回落,回落關註 神馬電力,橫盤震蕩,低買持有 具體操作分析,明天早上7點發佈 先鋒股票池已經收獲2020年第150個漲停板

-

A股遭遇回落,反彈趨勢“無疾而終”?

今天A股市場的走勢與昨日的判斷有一半大致是相同的,就是今天市場會先抑後揚。判斷對瞭一半是上午的走勢確實是先抑後揚,但午後的跳水恐怕就不在預想之列瞭。而且午後的走勢基本上市多方放棄瞭抵抗,難道A股就此會再次調整嗎? 按指數位置來判斷,上周五的那根陽線實體已經基本被吞噬瞭,也就是說上周五新建立的反彈信心被本周這兩天的調整再次砸向瞭谷底。恐怕現在大傢最擔憂的就是市場所謂的上升趨勢並不存在,反而是要再次回調呢? 首先有一點我們還是可以確認,也是…

-

股市早8點丨昨天A股跌得很悲壯

昨天A股跌得很悲壯 股市早8點 老沙自媒體 2020年8月12日(周三) 每日大道正道消息 ▉美股科技股領跌 納指重挫1.70% 道指跌104.53點,或0.38%,報27686.91點; 納指跌185.53點,或1.69%,報10782.82點; 標普跌26.78點,或0.80%,報3333.69點。 原油期貨跌33美分,跌幅為0.8%,報收於每桶41.61美元。 (沙:華爾街大多頭建議減持科技股,最著名的華爾街大多頭、美國宏橋信托策…

-

這次,輪到中國進攻瞭!

昨天,收到一位粉絲朋友的留言,說想聽聽我對最近人民幣升值的看法。 恰巧,我也正想跟大傢嘮一嘮有關這次人民幣升值的事情。 在此借臺唱戲,說一說鄙人一點愚見。 上來先直截瞭當地說明我的觀點吧: 第一:這一次人民幣瘋狂升值,是一次顛覆經濟學常識的特殊事件,不能以常識論。 第二:這次升值在遠期宏觀上是一件好事,大好事!甚至可以說是一個千載難逢的天賜良機。 第三:本人強烈支持人民幣繼續升值。 1 在本次人民幣狂牛伊始的時候,也就是去年6、7月份的…

-

炒股入門基礎:K線形態

k線形態變化莫測,很多人給瞭他們好聽的名字:仙人指路,倒拔楊柳,早晨 之星,美人肩等。 如果我們要把這所有的形態都記下來,非常復雜,沒有正確的思路,光靠記憶這些形 態其實意義並不大。我們要學會抽絲剝繭,k線千變萬化,其實最基本的就是他四個價格。我們把握住4個價格就 可以把握住k線的形和神。 一、陽線由強到弱演變:(如圖所示) 1.最強的陽k線,是開盤,收盤,最高,最低,價格都是同一個價格,一字板漲停k線; 2.盤中,一字板開板,最低價不…

-

嚴重超跌的醫藥股:高毅加倉1600萬股,簽訂20億擴產項目

指數突破瞭3600點之後繼續向上,市場主線依然在醫藥、軍工、高端白酒以及新能源這些領域中輪動。醫藥自從2020年上半年因為突發病情出現瞭爆發式增長以後,一直處於一個領先的狀態。但是醫藥的細分領域非常多,醫療器械、商品醫藥、創新藥、中藥等等。但是除瞭這些以外,有一個細分領域我們要格外重視! 現在消費醫療正迅速崛起,從19年開始,個人醫療保健消費已經逼近3萬億,遠遠超過瞭國傢1.9萬億醫保支出!其中有四大賽道看不到天花板。 1.生長激素 你…

-

又有兩個大消息傳來,下周A股會怎樣?

本周即將成為過去,在本周A股三大指數全線實現瞭上漲,不過整體來看,並未收復上周的失地,暫時隻能視為大跌後的反彈。而全周表現最好的是在周五,周五上證指數漲幅超過瞭2%,投資者信心有所上升,在接下來的一周,A股又會如何運行? 周六的消息面上,央行進一步等六部委擬放寬部分資本項目人民幣收入限制,這將進一步發揮跨境人民幣促進貿易投資便利化的作用,會進一步吸引外資進入中國,另一方面,央行在9月累計凈投放瞭2100億資金,為市場提供瞭充足的流動性。…

-

油價剛漲又要跌?歐佩克就明年增產達成協議,油價會因此下跌嗎

文/李閏 今日凌晨,咱們國內的成品油價迎來年內最大幅度的上調,汽柴油價格每噸分別上調250元與240元,折合兩毛多一升。這次國內油價大幅調升,其實並沒有出乎大傢的意料,因為前段時間,國際油價經歷瞭一個比較強勢的反彈。國際原油價格大漲,除瞭與疫苗研制利好以外,還與經濟恢復引起原油需求上升有關系,當然,歐佩克組織與一些產油大國也出力不少。 產油國們又有新的動作 在國際油價大跌的時候,最擔心的恐怕就是原油出口大國瞭,對於這些國傢來說,原油出口…