退市歷史性時刻,A股近3000億市值目瞪口呆

醞釀已久的退市新規,終於來瞭。

A股史上最嚴退市新規

12月14日,上交所發佈《上海證券交易所股票上市規則》《上海證券交易所科創板股票上市規則》《上海證券交易所風險警示板股票交易管理辦法》《上海證券交易所退市公司重新上市實施辦法》的征求意見稿(以下合稱退市新規),對外公開征求意見。

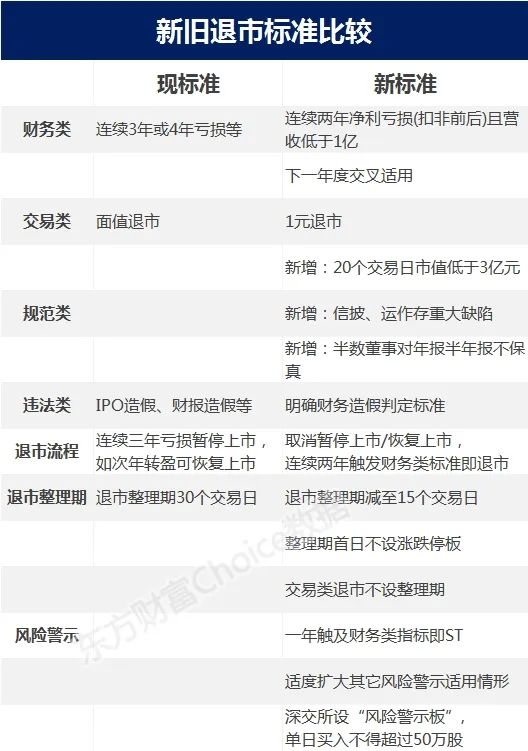

本次修訂對於4類強制退市指標均有完善:一是財務類指標方面,取消瞭原來單一的凈利潤、營業收入指標,新增扣非前後凈利潤為負且營業收入低於人民幣1億元的組合財務指標,同時對實施退市風險警示後的下一年度財務指標進行交叉適用。

二是交易類指標方面,將原來的面值退市指標修改為“1元退市”指標,同時新增“連續20個交易日在本所的每日股票收盤總市值均低於人民幣3億元”的市值指標。

三是規范類指標方面,新增信息披露、規范運作存在重大缺陷且拒不改正和半數以上董事對於半年報或年報不保真兩類情形,並細化具體標準。

四是重大違法類指標方面,在原來信息披露重大違法退市子類型的基礎上,進一步明確財務造假退市判定標準,即新增“根據中國證監會行政處罰決定認定的事實,公司披露的年度報告存在虛假記載、誤導性陳述或者重大遺漏,上市公司連續三年虛增凈利潤金額每年均超過當年年度報告對外披露凈利潤金額的100%,且三年合計虛增凈利潤金額達到10億元以上;或連續三年虛增利潤總額金額每年均超過當年年度報告對外披露利潤總額金額的100%,且三年合計虛增利潤總額金額達到10億元以上;或連續三年資產負債表各科目虛假記載金額合計數每年均超過當年年度報告對外披露凈資產金額的50%,且三年累計虛假記載金額合計數達到10億元以上(前述指標涉及的數據如為負值,取其絕對值計算)”的量化指標。

退市程序上,本次修訂調整主要包括以下3個方面:一是取消暫停上市和恢復上市環節,明確上市公司連續兩年觸及財務類指標即終止上市;二是取消交易類退市情形的退市整理期設置,退市整理期首日不設漲跌幅限制,將退市整理期交易時限從30個交易日縮短為15個交易日;三是將重大違法類退市連續停牌時點從收到行政處罰事先告知書或法院判決之日,延後到收到行政處罰決定書或法院生效判決之日。

與此同時,科創板也在前期制度探索的基礎上,結合此次退市制度改革的總體要求,同步優化退市指標和程序。一是進一步完善重大違法類退市指標,引入量化判斷標準;二是同樣實施財務類指標和審計意見類型指標的交叉適用,嚴格退市標準;三是取消因觸及交易類指標的退市整理期,壓縮退市時間;四是銜接上市條件,補充紅籌上市企業的退市標準。

簡單梳理即是:

(圖片來源:東方財富)

近3000億市值慌瞭!

自2018年底,中弘股份打響面值退市“第一槍”後,面值退市成為瞭周期最短、效率最高、威懾力最強的退市標準。多位專傢學者認為,有進有出、優勝劣汰才是市場常態,A股市場的退市指標應更加全面與多元。市場化退市指標更體現推行註冊制的導向,即以信息披露為核心,由投資者做出投資決策。

對照標準,網易財經梳理瞭相關股票。

根據財務指標新規,截至今年前三季度,“營收低於1億元,且扣非前/後凈利潤為負”(除ST)的公司如下,請投資者理性投資,註意相關風險。

此外,截至12月14日收盤,A股有6隻個股收盤價不超過1元。

A股目前還沒有市值低於3億元的個股,市值最低的是*ST富控,總市值為4.72億元。

截止12月14日收盤,上述股票的總市值達到2919億元。

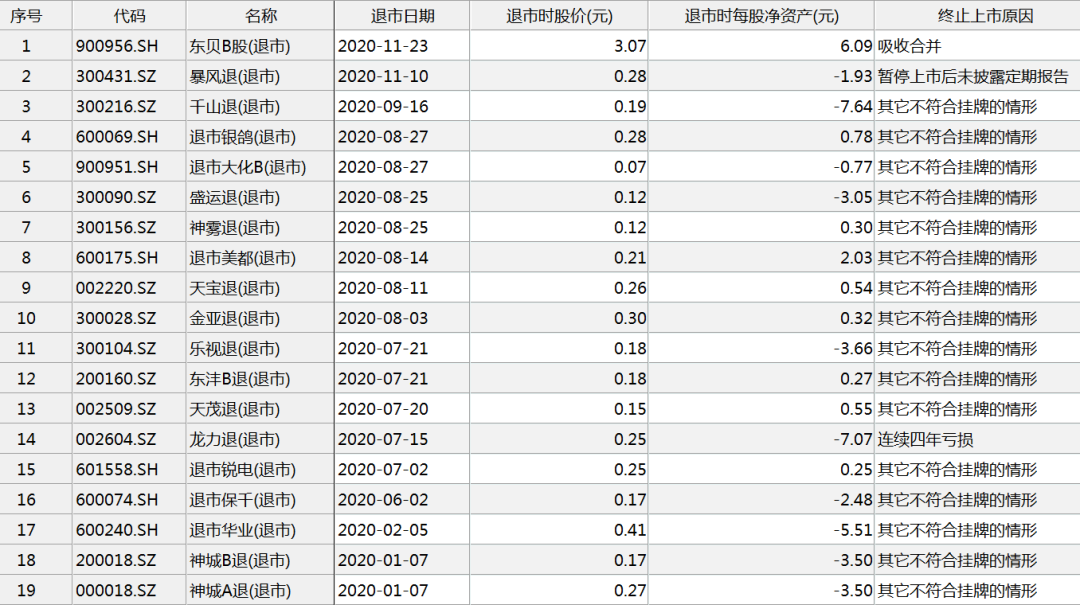

事實上,今年以來,A股市場單年摘牌公司數量刷新高點,年內已有18傢公司(A/B股合並)退市,後來者仍在擴充中。

這其中,已有12隻個股(9隻A股、3隻B股)觸發面值退市,數量超過此前歷年總和。此外,*ST剛泰已經提前鎖定面值退市,*ST金鈺則連續14個交易日收盤價低於1元,處在面值退市邊緣。

財務造假退市標準變寬松瞭?

退市新規征求意見稿出來之後,投資者們也在紛紛找漏洞。

按照新規,“財務造假”這一段是這麼規定的:過去3年虛增利潤、凈利潤每年平均金額均超當年相應數據的100%,且總額超10億元;或資產負債表各科目過去3年虛假記載金額合計數額超凈資產50%,且總額超過10億元。

根據《中國基金報》報道,華泰聯合證券前保薦代表人王驥躍表示:“財務造假的上市公司可以放心瞭,因為新規規定的造假退市標準實在是太低太低瞭!”

王驥躍老師舉瞭個例子:

連續三年,且每年造假都超過當年對外披露的利潤的100%,且累計超過10億元,才觸及退市標準!

所以,隻要資產負債表做的時候小心點兒,利潤表幾乎可以隨便造!

實際1000萬利潤造假到1億,造多少年都不會退市,因為造假金額占比到不瞭100%!

實在控不住比例,那就不要連續三年造假就行瞭,造兩年老實一年就退不瞭,隻造一年更是不用擔心!

不過,目前還是征求意見稿,征求意見將於12月28日結束。

在後續落實工作方面,上交所將按照中國證監會統一部署,通過多種形式廣泛聽取市場意見。征求意見結束後,上交所將根據征求意見情況,及時完成《股票上市規則》《科創板股票上市規則》和相關配套業務規則的修訂完善,並報送證監會審批通過後正式對外發佈實施。

深交所表示,在征求意見稿發佈後,將通過座談會等方式廣泛聽取各方意見,抓緊推進退市相關規則的修訂完善。同時堅守“零容忍”底線,依法履行退市職責,嚴格落實退市制度,堅決打擊財務造假等違法違規行為,對觸及退市標準的公司“一退到底”。

“優勝劣汰”勢在必行

中山證券首席經濟學傢李湛對記者表示,投資者越來越認識到,好的公司才能夠有長期的投資機會,而業績差的公司會越來越被資金所拋棄,將促進A股價值投資理念的形成。形成良性循環後,A股面值退市渠道暢通,持續有公司觸發面值退市,資金主動遠離這類公司,將進一步加速市場的優勝劣汰。

此外,李湛認為,退市新規實施後,退市股數量顯著增長,也從側面反映出監管部門對那些觸及重大違法強制退市情形的公司絕不手軟,嚴格執行退市,進一步減少劣質股票對直接融資資源的占用。

萬博新經濟研究院高級研究員李明昊對記者表示,首先,面值退市壓縮瞭績差低價股炒作空間,優化瞭市場環境。目前很多中小投資者仍偏愛低價股,認為買入低價股能夠獲得高收益,而很多業績差的公司股票價低容易被操縱,導致投資者虧損嚴重。其次,一些上市公司為瞭保殼,通過調整財務凈利潤、變賣固定資產甚至虛增收入、利潤等手段規避退市,面值退市避免瞭上市公司財務操縱的可能性,完全由市場力量決定股價走勢。

“今年強制退市公司中,面值退市公司數量較多。值退市是阻力最小、最符合中國國情的有效退市通道。”中國社會科學院金融研究所金融市場研究室副主任尹中立認為,未來需要進一步完善面值退市的相關指標,讓更多公司通過面值退市出清。

川財證券首席經濟學傢陳靂則表示,“新的規則對退市細節做瞭明確調整和補充,加大退市力度而言是顯而易見的。未來的A股市場,在要求上市公司高質量發展的重要前提下,對持續盈利和成長性的考核將更加嚴格,對造假或內幕交易采取的是零容忍。在面值退市的基礎上,本次除瞭補充新的市值退市要求之外,尤其對於ST類的企業以及連續虧損的企業,退市壓力無疑是增大的,新規是進一步強化瞭退市要求和市場優勝劣汰的屬性。”

來源:網易財經、中國基金報、券商中國、21世紀經濟報道等

相關新聞

-

多重利好來襲 超跌個股的機會來瞭 如何掘金?

觀點:去年四季度以來,市場風險偏好回升,在經濟基本面的加速復蘇以及流動性合理充裕之下,市場向好趨勢的邏輯並未發生改變。經過結構性震蕩上行之後,隨著市場人氣的恢復以及賺錢效應的提升,市場春季行情如火如荼,市場賺錢效應已然開啟。而連續上行後,尤其是三大指數本年主升之後,要註意趨勢性行情短期的暫停,考慮適當調倉換股下輕指數而重個股。 上周四,指數探底回升,周五繼續低迷,市場仍處於此前高位的調整趨勢當中。不過,經歷周末的休整之後,市場活力煥發,…

-

上漲受阻,A股明天會大跌嗎?

行情點評: 今天行情表現,並不是很樂觀,三大股指有著明顯的分化,上證指數收漲0.11%、深證成指下跌0.75%、創業板指下跌1.26%。成交額方面,較昨天有所增量,仍舊在萬億以上,全天成交13728億!今天主要下跌的還是前期漲幅較大的、中小板以及科技概念類型方向的上市公司。 金哥看好的方向之一科技板塊,今天被錘,5G概念大跌1.81%。這件事情,還是要客觀看待的,短期自7月27日“回血”以來,上漲9%的幅度,今天回調回調也是正常的。不能…

-

老崔說幣:史上最嚴管控,幣圈將徹底淪陷?

大傢好,我是你們的朋友老崔說幣,老崔說幣專註數字貨幣行情分析,爭取為廣大幣友傳遞最有價值的幣市信息,歡迎廣大幣友的關註與點贊,拒絕任何市場煙霧彈!感謝各位的點贊與關註! 今日再度來臨瞭一波短暫的插針現象,使市場再度陷入瞭恐慌之中;面臨許多幣友咨詢的問題,都是對於幣圈未來的發展以及現在官方的態度還有未來的走勢,今日老崔來一一對應實事給大傢來一次全方位的解讀,首先我們先看技術層面: 日線圖中可以看出,幣價連續三日都以插針形式探底,幣價無限接…

-

大盤來回震蕩,等待行情明朗

今天大盤比較弱,其中主力資金流出426億,今天流出比昨天多。今天北上資金流入16億,今天北上資金比較謹慎。新能源車和白酒比較弱,新能源車跌幅3.8%,基建比較強勢,基建漲幅2.3%。目前上證指數的價格是3587,跌幅0.70%,成交額4544億, 深指數15288,跌幅1.11%, 成交額5559億,成交額有所放量。 昨天上證指數創瞭新高瞭,但是從日線級別來看,還是在走背離的情況,也出現瞭築頂的跡象,現在這個時候還是以觀望為主。再看看創…

-

弈秋點金:01.20黃金美盤操作建議,1858關鍵壓力

每日提供黃金、白銀貴金屬解盤,更多原創內容與即時動態點評請加關註!點贊、評論、拍磚,統統都是愛! 黃金今天的行情就有點過山車的來回反復瞭,今晚的博文寫的比較晚,主要之前的行情還是顯得比較猶豫的,日內的歐盤價格沒有打破1858這個關鍵的壓力點,此位置是1960下跌以來的趨勢線的最後一次下跌前的反彈的高點位置,此位置突破那麼意味行情的大趨勢發生改變,而美盤突破趨勢上還是可以說偏弱。 而今日短線的行情歐盤沖高之後美盤前出現大跌的行情,這個行情…

-

2021.1.20內參!

IF 昨日股指早盤圍繞5500一線窄幅震蕩整理,午後期價開始震蕩下跌,擊穿5480後引發惶恐低收,最終報收大陰線。圖形上主力要玩陰陽間隔走勢,今天期價走出中陽線的概率高,該種走勢是主力高度控盤下的一種區間震蕩洗盤行為。 預計今天早盤期價平開,圍繞5435震蕩整理後,期價開始震蕩走高,尾盤上翹報收中陽線的概率高,短時支撐在5420-5400一線,阻力位在5480-5500一線。 建議:依托5410一線繼續買漲,短線看5480-5500,短…

-

個稅起征點太低?14億人月入超5000元有多少?終於有瞭答案!

上海財經大學在近期的一份報告中指出,5000元的個稅起征點過低,已經不適合當下我國經濟形勢發展,更不利於中等收入群體的擴大。按照這份報告的意思,個稅起征點還應再提高一些。於是,就有專傢建議,將個稅起征點提升至7000元或者10000元,這樣才比較合適。 資料顯示,我國的個稅是在1980年開始征收的,第1次開征個稅的起征點是800元,而當年職工的每月平均工資隻有60元,這意味著個稅主要征收人群就是“有錢人”。而這個800元的起征點,一直持…

-

中國股市:機構重倉的17隻優質芯片藍籌股(名單)

讀書,始讀,未知有疑;其次,則漸漸有疑;中則節節是疑。 過瞭這一番,疑漸漸釋,以至融會貫通,都無所疑,方始是學。 大盤解析 經過昨日的大漲之後,今日市場分化明顯,僅上證指數翻紅,這也是說明瞭拋壓過重。 滬深兩市收盤合計成交量13728億元,較比周一是小幅放量的狀態。 截止尾盤 上證指數收漲0.11%,報收3371.69點; 深證指數收跌0.75%,報收13860.46點; 創業板指數收跌1.26%,報收2832.84點; 機構重倉的17…

-

《財富》中國500強區域分佈圖譜: 京粵滬最多!

近日,2020年《財富》中國500強排行榜新鮮出爐! 《財富》中國500強企業所在城市分佈,北京有116傢,占比23.2% 前3強依舊是中石化、中石油和中國建築 京東升至第13位;阿裡巴巴第18位;騰訊升至第25位 入榜企業中,有15傢公司2019年未能實現盈利,虧損總額約807億元 房地產、金屬行業,連續5年入榜企業數穩占前2名 上榜公司中,登陸境內資本市場的公司數量達到366傢,為歷年來最高水平 上榜的500傢上市公司總營業收入達到…

-

軍工信息化建設需求不斷增長 中國海防估值仍有較大提升空間

本報記者 向炎濤 近日,中國海防(600764,診股)在回復投資者提問時表示,由於公司軍品生產具有保密性,公開宣傳相對較少,加之目前船舶板塊整體處於低周期運轉,公司電子信息防務裝備的特性未被凸顯等原因,公司估值處於相對較低區間。 資料顯示,中國海防是國內水聲系統核心龍頭企業,主要面向軍工電子及海洋防務裝備領域,開展多維度信息化智能化電子裝備業務。由於現代信息技術的飛速發展,使軍工電子裝備的更新換代周期不斷縮短。在水下信息領域,隨著我國海…

轉載請註明出處: 退市歷史性時刻,A股近3000億市值目瞪口呆 - PUA台灣