一傢安徽上市公司, 怎麼把石頭變成黃金的? 賺錢能力堪比茅臺

作者|楊洋 林夏淅

編輯|胡劉繼

今年夏天的洪澇來得令人措手不及,水泥行業也在資本市場和現實市場中,分別經歷瞭暴漲和暴跌的“過山車”。

作為水泥行業的龍頭,海螺水泥(600585.SH)的大本營安徽省大部分地區遭遇超長梅雨季,施工和生產方面都受到一定的影響。

不過,這並不影響海螺水泥作為“水泥中的茅臺”被資本市場追捧的熱度,7月30日,海螺水泥創下63.59元/股的歷史最高價,對應市值高達3368.04億元,超越順豐控股、萬科A、中國人保等行業龍頭。

從近10年的業績來看,雖然收入增速比貴州茅臺稍遜一籌,但海螺水泥的凈利潤從63.54億元增至343.52億元,年復合增長率為25.22%,和貴州茅臺的25.32%幾乎打平。

而從發展路徑來看,貴州茅臺依靠種種營銷手段,將“水”變成瞭“神仙水”,海螺水泥則依靠獨特的佈局和“同盟”,點“石”成“金”,確實也有相似之處。

海螺出土

隨著南方雨季的結束,水泥很可能量價齊飛。而在股價創下歷史新高的背後,可能沒有人記得海螺水泥曾經也被“埋藏”在土裡。

海螺水泥的前身是安徽寧國水泥廠。改革開放之初,為瞭改變國內落後的水泥生產狀況,國傢決定引進兩條最先進技術的水泥生產線,一條在冀東水泥廠,一條在寧國水泥廠。

但因為外匯儲備不足,當時隻能給冀東水泥廠進行全套設備引進,寧國水泥廠本著“掐頭去尾保中間”的原則,隻引進主機,其他設備均采用國內配套的使用。

而後,寧國水泥廠很長一段時間面臨著生產不達標問題。雪上加霜的是,因為政策變化,原來國傢撥付的1.2億元資金變成瞭銀行貸款,同時,用於償還外債的美元匯率不斷上升,從2.28元漲到9.8元,海螺水泥幾度面臨資金短缺困境。

正是這種困境的歷練,給寧國水泥身上種下瞭狼性基因,公司開始瞭從崗位技能工資制到自負盈虧的一系列改革,雖為國企,卻有民企的靈活性和幹勁。

90年代以後,生產達標不再成為問題。但水泥本是個短腿行業,過高的運費讓水泥銷售半徑不過150公裡。因此,寧國水泥開始實施T型戰略以及“熟料+粉磨站”的擴張模式。

所謂T型戰略,就是在長江沿岸石灰石資源豐富的地區建立熟料生產基地,並在沿海水泥市場較大的地區收購小規模的水泥廠,將其改造為水泥粉磨站,生產最終產品。然後,熟料生產基地的半成品,通過長江水域的低成本運力抵達市場。

寧國水泥的這一辦法解決瞭銷售半徑的難題,降低瞭運費,打開瞭市場,於是一舉成為行業先行者。

隨著寧國水泥廠的一步步壯大,1995年,安徽海螺水泥公司成立,寧國水泥廠以部分資產入股。1996年,海螺集團成立,總部移至蕪湖。“海螺”這兩個字,就源於寧國水泥廠原料的來源地——大、小海螺山。

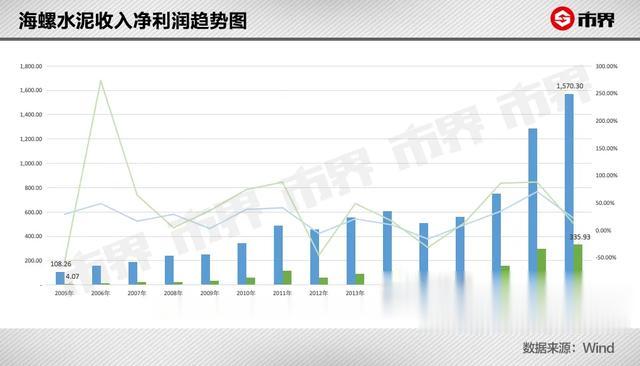

2005年以來的15年間,海螺水泥的業績增幅經過數輪起伏,營業收入從108.26億元增長至1570.3億元,凈利潤從4.07億元增長至335.93億元,分別翻瞭14.5倍和82.56倍。

其中,近5年的增長勢頭尤其迅猛,收入和歸母凈利潤的增長絕對值分別占15年間增長總額的三分之二。

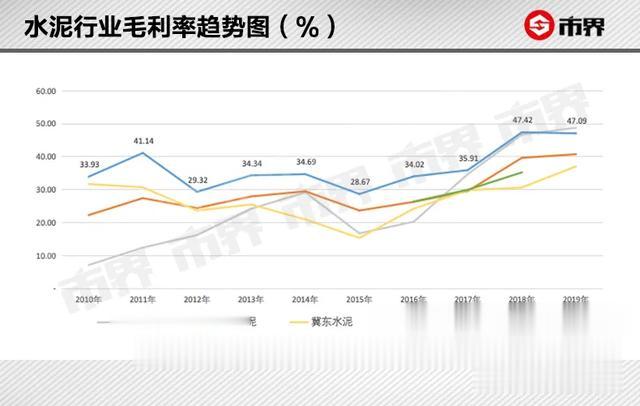

支撐業績快速增長和現金快速積累的,是海螺水泥極強的盈利能力和運營效率。近10年來,其毛利率在28.67%-47.42%之間波動,在同行業中始終處於高位。

以可觀的盈利水平實現銷售之後,海螺水泥在銷售回款方面的管控也十分優秀,背後則是其強勢的營銷體系。

在海螺水泥的歷史進程中,其銷售體系經歷瞭一系列改革——由代銷改為直銷,由各廠銷售改為公司統一銷售、統一結算,又在這基礎上改為公司總部統一銷售與工廠所在地銷售相結合,並建立瞭產品定價程序和產品銷售激勵機制。總之,不斷向更加高效的方向進化。

這樣的結果是,近五年其應收賬款周轉天數始終維持在2.7-4.1天之間,在水泥行業市值前五名中處於最低位置。

換句話說,海螺水泥通常在4天之內收回貨款,相比於冀東水泥22天的回款周期,海螺水泥節省瞭半個多月的存貨資金占用。

如此,海螺水泥一邊充分利用擴大後的銷售半徑,極力發揮自身規模效應及其對應的議價能力,一邊在回款方面做到極致控制,逐步在行業內脫穎而出。

後來,水泥行業開始流傳那句話“世界水泥看中國,中國水泥看海螺”,海螺也被資本市場追捧成“水泥中的茅臺”。

協同之下,強者恒強

和農業類似,水泥企業的收成,不僅要看盈利和營銷能力,還得看“天”。

和往常比,今年南方多雨水,梅雨季節被明顯拉長瞭3周左右。而上半年的疫情,更是讓很多工地在開工和停工之間徘徊,耽誤瞭施工進度,直接影響著對水泥的需求。

不過,疫情帶給水泥行業的,未必全是壞處。

從歷史上來說,我國在1997年的亞洲金融危機、2003年的非典疫情、2008年的國際金融危機時,都采取瞭擴大基礎設施建設來應對經濟的下滑。

今年也是如此。疫情發生之後,中央明確提出推進國傢規劃已明確的重大工程和基礎設施建設;7月,國傢再次下發1.26萬億元專項債額度,其中將可能會被應用於基建領域。這些都將直接影響著對於水泥的需求。

在經歷瞭一段低迷期之後,水泥股在7月中旬迎來大漲。各券商研究員判定:梅雨天快要過瞭,以前堆積的需求以及基建新增的需求將全部被釋放。

不過,按照以往的路子,可能還沒等到梅雨結束,行業就已經在互相絞殺中元氣大傷,畢竟水泥並不是一個賣得多就能掙錢多的產品。

和普通的消費品如茅臺、五糧液等不同,水泥和水泥之間區別更多在於“標號”(強度標準),而不在於品牌,產品很難做出差異化。

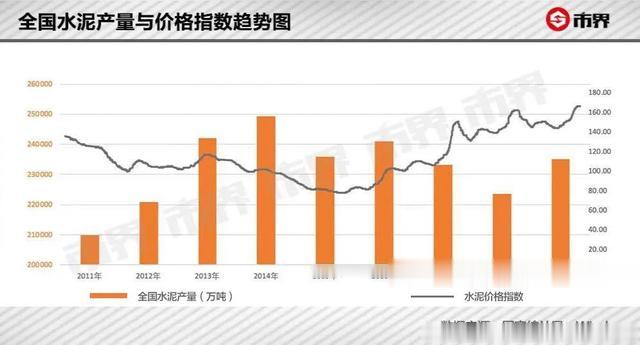

同時,我國水泥行業是一個高度過剩的產業。2019年,我國水泥熟料產能利用率在70%左右,一小半的產能是閑置的。隨著需求的減少,一旦區域內有一傢公司想掀起價格戰,就會影響區域內所有水泥產品的價格。

事實上,在2016年之前,水泥企業一直在價格戰中廝殺。

競爭最激烈的2016年,全國PO42.5水泥的出廠價約250元/噸,幾乎就是成本價。而當年水泥產量24.03億噸,為2015年以後的最高值。

活沒少幹,但卻都沒掙到錢。這讓水泥行業的企業不得不從“戰爭”轉向“和談”。

2014年,新疆開始實行錯峰生產,也就是在冬季采暖期,通過停窯達到減少產量的目的;第二年,東北三省也開始跟上新疆的節奏。

隨後,這種水泥企業間的協同在全國范圍內擴大,方法各式各樣,有些地方冬季采暖期減少生產,有些地方夏季梅雨季節停窯檢修;有些地方大企業帶頭成立區域公司,統一生產、調度產品。

但總體邏輯離不開一個,即通過控制市場上水泥的總量,達到穩定價格的目的。

協同限產有效地維持瞭水泥的價格與行業整體毛利水平。盡管水泥行業今年遭到瞭疫情以及雨季的打擊,但水泥行業的利潤表現總體穩健。

水泥大數據研究院預計,受開年以來的水泥高價、低煤炭動力成本、復工以來有力的需求支撐以及行業的成本控制,上半年水泥行業利潤預計將超過700億元,超過2018年上半年水平,僅次於2019年。

一位水泥企業負責人表示,近期水泥價格較往年大,最多相較往年下降瞭100元每噸。不過,他們似乎並不太擔心:“隨著梅雨季節結束,需求量增大,我們也著手恢復水泥價格。”

跌落

優勢能維持多久?

作為行業的龍頭,海螺水泥一直以強者的姿態示人,在完全競爭時代已經賺得盆滿缽滿。進入協同時代之後,相當於是從Hard模式切換成Easy模式,更加遊刃有餘。

關於這種強勢水泥大企業主導下的協同生產,曾經有專傢、學者對其合法性提出質疑,但是,水泥產品離消費者相對較遠,和高房價相比,其價格提升不太容易傳導到消費端。另外,價格提升的確對於行業、企業以及從業者產生正面影響,所以,後來其合法性問題便很少有人再提。

但目前的協同生產,需要建立在需求足夠多的基礎上,一旦需求下降,協同生產可能就不那麼容易開展。當前這種協同狀態能維持多久,是難以確定的。

例如,在當前的東北水泥行業,因為需求嚴重不足,產能嚴重過剩,水泥企業聯盟一次又一次破裂。從價格中就能窺見混戰帶來的結果,東北水泥和長三角地區水泥價格,差價在200元左右。在這種差價的誘惑下,東北的水泥甚至通過海運,奔襲2000多公裡,殺到長三角腹地。

隨著需求減少,其他地區的水泥企業也有可能遇到類似的困境。但等不到那個時候,水泥行業更有可能朝著另外一個方向發展。

目前,發達國傢如歐洲、美國、日本,其水泥用量均已由高峰期下降瞭50%以上,但是其水泥企業的日子過得非常滋潤。

歐美國傢的經驗是,在需求下降的過程中,優勢水泥企業通過收購關停瞭近一半多的水泥廠,最後形成幾傢大的水泥企業,維持著市場平衡和價格穩定。

對於海螺水泥來說,在需求下降的過程中,那些成本控制差、環保不達標的企業必然會走向衰落,海螺水泥可以趁此機會收購產能,之後再進行關停,相當於用金錢換市場。

手握大量現金、負債率又低的海螺水泥,完全有能力進行這項操作。

目前,海螺的帶息債務從2012年的210.8億元,逐漸減少至2020年3月末的72.53億元,資產負債率也從44.24%降至18.02%。相對於同行業可比上市公司17%-66%的資產負債率,已經處於很低的水平。同時,其賬面貨幣資金和交易性金融資產合計高達745.21億元,合計占總資產的41.47%。

從海螺一系列動作以及數據上來看,海螺水泥已經走在瞭用金錢換市場的路上。

根據海螺水泥2019年年報顯示,報告期內新增熟料產能90萬噸,水泥產能625萬噸。並預計2020年新增熟料產能450萬噸、水泥產能770萬噸(不含並購)。

目前,國傢已經明令禁止水泥新增產能,隻能通過嚴格的產能置換政策,用先進的產能置換掉落後的產能。海螺水泥這些新增,正是收購瞭原有的落後指標。

從數據來看,2019年海螺的水泥和熟料合計經銷量為4.32億噸,同比增長17.44%;相比之下,2019年中國水泥總產量為19935.1萬噸,同比增長6.9%。海螺的增幅要遠遠大於行業增幅,說明行業正在朝著海螺這樣的大企業集中。

兼並之外,海螺水泥更是有備而來。

近幾年,多地政府陸續出臺瞭多個文件,“綠色礦山”成為發展口號,礦山開采標準逐步提升,一些無法獲得采礦權的小規模公司被迫陸續關閉然後退出市場。

行業裡的其他大型水泥公司,包括冀東水泥、中聯水泥、華新水泥在內的幾傢水泥企業,目前的石灰石外購比例在5%-30%之間。

但海螺水泥能做到石灰石自供比例100%。截至2019年末,海螺水泥賬面有48.1億元的礦山開采權,其中2019年新增17.4億元。這部分開采權對應的石灰石儲量大約為150億噸,相當於華潤水泥、南方水泥、華新水泥、紅獅水泥、中聯水泥和冀東水泥六傢水泥公司石灰石儲量總量的82%。

方正證券做過一個測算:以30-45元/噸的石灰石外售價格、38年開采年限、4億噸開采量計算,這部分礦山的折現價值在414億-939億元之間,將在未來成為行業內重要的原材料來源。

所以,協同生產隻是當前水泥行業發展到一定階段的處理辦法,一定不會長久。最終,強者恒強,優質的大型水泥企業也許才是未來的主流玩傢。

相關新聞

-

陽光電源、隆基股份、捷佳偉創、通威股份,誰是光伏真龍頭?

近日氣候雄心峰會上,再次表明瞭發展光伏的雄心。光伏是今年重要的市場題材之一,前期漲幅比較大迎來瞭階段性的回落。但在諸多的光伏概念股中,卻有幾隻走勢非常獨立,雖然有小調整卻依然保持瞭持續向上,不斷新高的趨勢。 陽光電源,基本面上是光伏的龍頭企業之一,全球光伏逆變器出貨量最大的公司。三季報業績翻倍,增速驚人。 走勢上看,不斷新高,前期有一個跳空漲停加速,震蕩緩漲之後再次加速上行,資金接力還是比較好的。不過目前的量能是在縮小的,這點需要註意。…

-

市值蒸發7000億股價“腰斬”,貴州茅臺怎麼瞭,一代股王將隕落?

“股王”貴州茅臺近年來股價的表現,確實讓人不滿,年初至今不但沒漲,還倒跌1%,自2月18日再創歷史新高後便陰跌不止,股價至今跌幅達24%,市值更是直線蒸發7000億,說是“腰斬”也不為過。作為A股市值第一股,曾經5年漲30倍,上市至今漲300多倍,最大漲幅525倍,為何今年“開倒車”呢,為何股價漲不起來瞭呢,貴州茅臺到底怎麼瞭,難道白酒真的不“香”瞭嗎,一代股王真要隕落於今年瞭?關於這些問題,就來一點一點地進行分析: 1、今年,貴州茅臺…

-

傳6000億芯片巨頭突發內鬥?芯片界茫然!到底又發生瞭什麼?

周二的市場是上午和下午走勢截然相反。上午兩市都是探底震蕩,其中創業板較為強勢,午後,兩市集體回升,創業板更為強勢。全天市場的引領者創業板的題材,但是轉變和定調的是主板的白酒股賺錢和大金融助攻,奠定瞭全天市場的強勢。 周二市場雖然算是不錯,但是看最強勢的創業板上漲是縮量的。這種反抽修復格局,上漲肯定是不能放量的,但是縮量肯定也不好瞭。所以整體定義市場還是一個反抽和修復格局。 周二的事情和看點還是蠻多的。就從個股來說,現在熱度在第一的仁東控…

-

午後,A股的反彈停不下來!

午評:大盤早盤在周末重磅利好的刺激下高開高走。表現強勁。各大板塊紛紛出來表現。基本呈現普漲格局。早盤提到的3300點壓力位也是一舉就越過瞭。最主要的是券商股卷土重來,帶動瞭人氣的回歸。早盤大盤成交量也是放大不少。這是一個好現象。隻要有瞭成交量,大盤上漲的高度就可以看高一線瞭!那些低位股也是出現瞭大幅補漲的機會。 早盤亞太方面表現不錯。港股大幅拉升,和A股並駕齊驅。A50暴力拉升。北上資金跑步進場。看來周末的重磅利好,還是對資金的刺激起到…

-

簡一論幣:8.20 BTC想要維持牛市 洗盤是必不可少的

大傢好,我是簡一,正如我筆名一樣我喜歡簡單一點,同樣對於行情的分析我也喜歡簡單一點。 【行情資訊】 據波網Boboo.com交易大數據顯示,截至8月20日9:00,BTC永續合約報價11794.1美元,較現貨價格(11783.80美元)高10.3美元,合約價格保持升水狀態,較昨日升水(15.14美元)大幅下降;多空持倉比為2.62,較昨日(2.21)有所上升;永續合約資金費率為0.0092%,較昨日(0.0074%)浮動較小。 【行情分…

-

工商銀行存入25萬,每年利息能過萬嗎?怎麼存利息才高,才劃算?

眾所周知,我國一直都是儲蓄大國。銀行遍佈在全國各地,目前我國的銀行數量超過瞭4000傢,其中實力最強的當屬中國工商銀行。作為國有六大行之一,工商銀行成立於1984年1月1日,總部設在北京復興門內大街55號,是由中央管理的大型國有銀行,屬於國傢副部級單位。 雖然工商銀行成立的時間比起中國銀行、建設銀行以及農業銀行的時間要短,但是在所有銀行中,工商銀行的發展是最快的,哪怕到瞭今天,工商銀行的規模仍位居國內第一。此外,在全球范圍,工商銀行的表…

-

美國國債大跌,我國大舉加倉200多億美元,為什麼?

截至目前為止,美國國債的餘額已經超過瞭28萬億美元,是美國GDP的134%。這麼多的債務若是放到其他國傢,隻怕早就已經面臨破產瞭。然而,對於美國來說,這還不是極限,因為其債務仍然還在快速增長。 我國增持200多億美國國債 美國的國債之所以還能繼續增長,除瞭因為美國政府仍然需要發行國債來填補財政虧空之外,另外的原因就是仍然有人買。對於很多國傢來說,並不是不想發行國債,而是就算發行瞭國債也賣不掉,但對於美國來說暫時還不存在這個問題。 在美國…

-

印度還在請求美國支援,巴基斯坦卻迎好消息,巴鐵:感謝中國

新冠病毒出現後,全球各國都陷入瞭危機之中,為瞭能夠盡快擺脫疫情的束縛,很多國傢都加強瞭管制力度,呼籲本國人民不要去人多的地方購物、聚餐,隻要出行就要戴好口罩,回到傢中必須洗手,隻有這樣才能夠避免自己被病毒感染。不僅如此,還投入瞭研發疫苗的行列當中,並且也成功瞭,就比如中國、俄羅斯等國傢的疫苗就已經成功問世,並且也投入國內使用,甚至還有部分疫苗已經銷往國外,這也就意味著,全人類都有瞭接種新冠疫苗的可能。 通過大傢的一致努力,現在很多國傢的…

-

別人得病賠三次,你的保險隻能賠一次?重疾險賠付次數詳解

要說四大人身險中哪種保險最復雜,那絕對是重疾險:性質上有返還型和消費型,時間上有一年期、定期和終身,豁免方面有五花八門的豁免條款,賠付次數又分瞭單次和多次… … 雖然給消費者更多的選擇並不是一件壞事,但不少小白好不容易對保險升起瞭一些興趣,就要面對這些復雜的產品設置,簡直就是分分鐘勸退的節奏。 所以今天,我們就從重疾險的賠付次數方面詳細為大傢介紹一下重疾險的分類。 一、單次賠付 單次賠付的意思很好理解,就是隻賠付一次重疾,賠付以後保險責…

-

一年納稅1043億元,中國最大民企納稅集團誕生,不是華為、恒大

作為企業來說,在自身實現盈利的基礎上,是必須要向國傢納稅的,這也是每個企業的應盡義務和最基本的社會責任。稅收是國傢財政的收入來源,最終也會運用到我們每個人的生活中。 據統計,2019年我國稅收收入達到15.79萬億人民幣。對於國內納稅的企業來說,國企扮演著重要的角色,國企包括央企和地方國企,都關系到涉及國傢經濟命脈的重要行業,每年也為國傢稅收做出瞭很大的貢獻。 據公開資料顯示,2019年國企納稅總額達到4.6萬億,約占我國稅收的29.1…