美國32周放水17萬億,或正將萬億風險轉嫁9國,萬億美元將流入中國

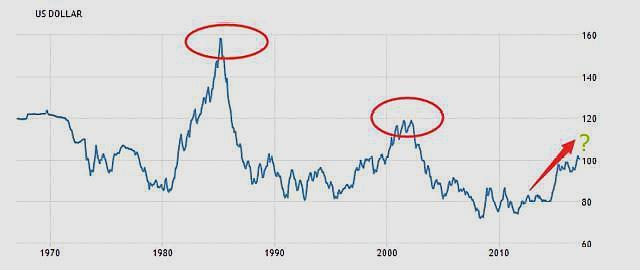

據路透社計算及美國商品期貨交易委員會(CFTC)在12月6日公佈的數據,最近一周投機客持有的美元凈空倉規模升至10月底來最高水準至257.4億美元,目前,美元兌全球主要貨幣已經跌至逾兩年半低點,美元指數更是較3月份觸及的三年高點102.99大幅度下跌瞭12%。

一些華爾街投資管理機構稱,雖然,美聯儲開啟瞭不限制的量化寬松政策和維持長期的零利率,但對部分市場主體來說,美元短缺仍是目前部分經濟體最大的問題,他們對現金和美元的爭奪正在許多市場造成混亂,促使這些市場的投資者紛紛拋售股票和其他易於出售的硬通貨資產,為應對更多動蕩做準備。

而這也是BWC中文網財經團隊在2019年12月份開始一直提醒投資者需要引起重視的美聯儲寬松的政策會與意外的美元荒現象同時發生,這在美元指數意外上升或大幅度下跌及拆借成本提高的背景下變得更加可怕,事實上,進入10月以來,全球金融市場的幾次暴跌已經在體現這種恐慌情緒。

而在過去的32周內,美國財政部和美聯儲已向市場投放達超17.4萬億的基礎貨幣流動性和經濟刺激方案來彌補系統的脆弱性,自2009年以來至2020年12月7日,美聯儲已將其資產負債表擴大瞭621%(具體參考下圖),但在此期間,美國經濟GDP的累計總增長僅為34.83%,簡單換算表明,美國每1美元的增長則需要17.61美元的債務。

同時,市場對於美國推出更多財政刺激措施的預期也在升高,美國眾議長在12月6日公開表示對接下去的9080億美元的財政刺激方案談判勢頭升溫,而就在上個月,美聯儲在又宣佈一項重大政策變化,允許通脹率超過2%(甚至超過2.5%),同時制定收益率曲線控制計劃以保持低利率,這樣帶來的長遠結果就是不管美聯儲是否采取低利率,但隨著通脹走升將刺升實際市場利率上漲,從而導致美國債務利息支出急速增加,並直接影響到美國財政的信用風險,而這是包括股、債、匯市杠桿投資者和新興市場不願看到的,這就會引發瞭一些市場另一個令人恐懼的前景。

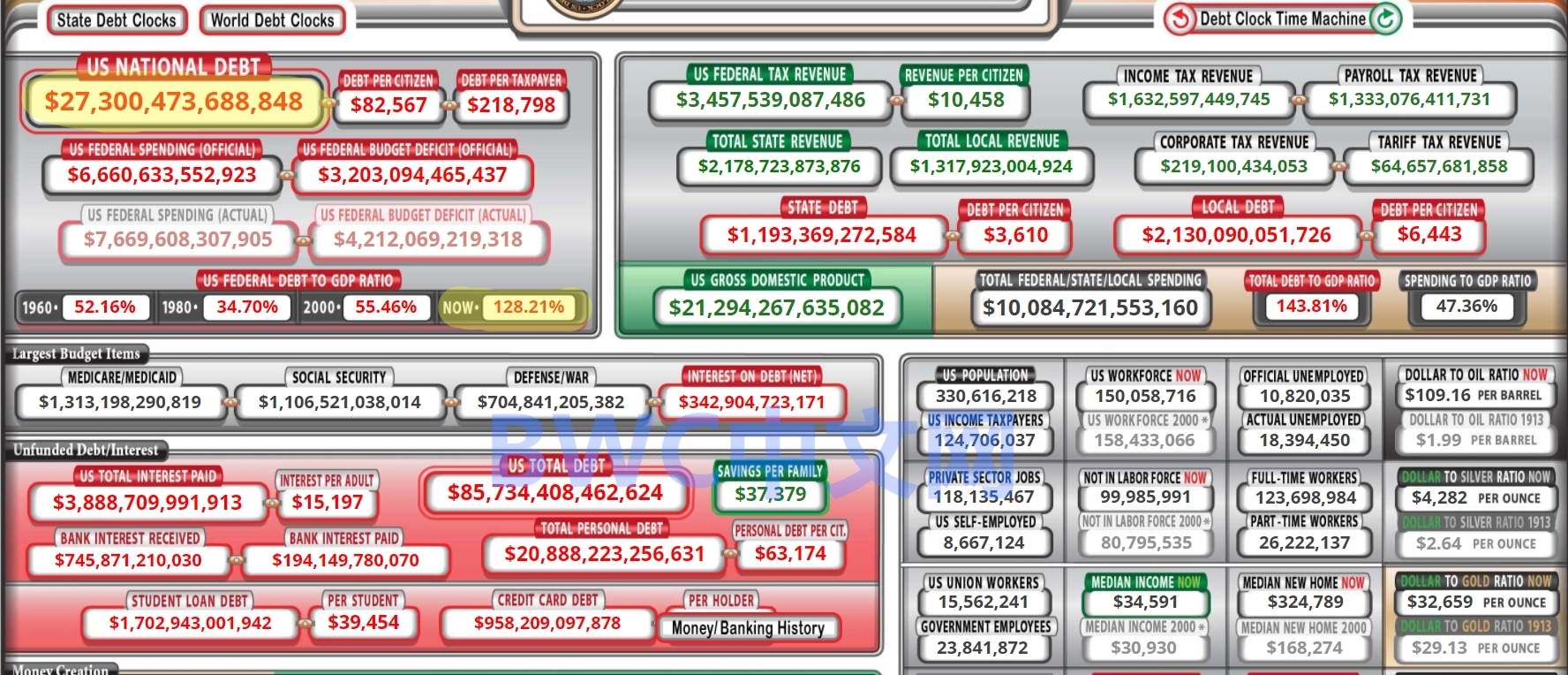

美國投放“洪水猛獸”般的流動性後,其數萬億美元基礎貨幣的溢出效應對全球貨幣市場產生的影響將是顯而易見的,如此一來,那些外債高企(以美元計價的債務為主)、外儲脆弱及高通脹威脅的經濟體都將持續不斷陷入短期美元融資成本變貴及商業市場上的美元回流美國本土的模式,而全球性的公共衛生危機加速瞭這個過程,更是美國財政將每年萬億美元的赤字風險和高達27萬億美元(下圖黃色標註部分)美國聯邦債務總額風險轉嫁給多個市場的進程。

因為美元指數的大幅度變化會影響美元融資成本和大宗商品,而近觀這幾十年來的數據發現,每次強弱美元周期總會引發經濟和金融市場危機,不過,現在的市場數據情況看起來更加隱蔽,這和現在美國經濟的碎片化政策和新冠病毒導致經濟增長受挫等多因素重疊下變得更加明確。

不同美元周期的歷史數據

要知道,這些數萬億美元“放出去的水”不但需要加以回流美國市場,反而更需要“水漲船高”,說到底,這就是美國精心炮制瞭收割全球市場和轉嫁不斷高企的美國債務赤字風險的過程,這更像是美國進行的一次“剪羊毛”的過程,現在這個信號越來越接近危險值。

比如,目前全球經濟發展的不平衡和金融市場動蕩繼續加劇,根據彭博發佈的最新報告顯示,意大利、巴基斯坦、黎巴嫩、阿根廷、厄瓜多爾、土耳其、埃及、巴林和尼日利亞這9個國傢的股債匯金融市場或也將出現困境,正面臨著的挑戰,投資者以有史以來最快的速度從極端貪婪轉向極端恐懼,而這背後的邏輯其實很簡單。

當分佈在全球各地的美元資本回流美國,刺激傳統能源和實體制造業和基建形成新產能之後,美國對全球商品的依存度就會開始下降,此時,赤字開始好轉,但這個過程中由於美元是全球最主要儲備貨幣的特殊地位,導致每一次貨幣松緊舉措,都會牽動著全球市場的經濟走勢,而目前的衛生危機則加速瞭這個過程。

這更是美國財政將每年萬億赤字風險轉嫁市場的進程,但此時,一旦美國國債被市場投資者大舉拋售或被基石級的央行投資者放緩購買,則意味著擋美國萬億美元財政赤字的遮羞佈可能正在被揭開瞭,而這背後的核心邏輯也很簡單。

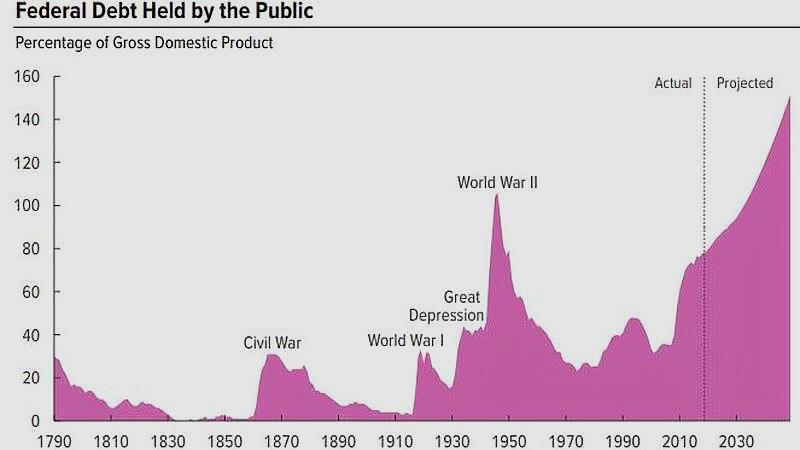

美國政府債務規模與GDP占比趨勢

因為,現在,美國政府的債務率已經遠高於2008年之前的水平,達到136%,美國國會預算辦公室在一周前發表的報告中預測到2020年底時將達到151%,2021財年預算赤字增長210%,占GDP比重創1945年以來新高(具體數據請參考上圖),這就更意味著,在全球多國大舉減美債之際,美國聯邦的債務赤字將不能被很好的對沖,要知道,目前美聯儲已經不再具備通過巨量的放水印鈔進行刺激經濟的根本條件。

反之,這也是美國經濟大量印鈔並發行債務還能持續增長及低通脹的根本原因,就是因為有大量的美元流入,如果這種持續瞭40多年的債務經濟模式被逆轉,那麼就會失去增長的根本動力,更意味著美國向全球市場收取鑄幣稅的能力減弱,同時,也將緩慢沖擊美元的儲備貨幣地位和幣值,當然 ,這也是近二年以來美國經濟熱門新聞背後的核心邏輯。

因為,隨著各期限美債收益率接近歷史低位和長期的零利率預期會降低美債的吸引力,另外,從美國財政部近幾次國際資本流動報告和路透社在上周監測到的最新數據顯示,一些往常的海外大型機構買傢(全球央行、主權財富基金等)正在遠離或減緩投資美國公債,最近的三次總額達1200億的十年期和五年期美債拍賣上已經出現滯銷趨勢。

據美國財政部11月18日公佈的國際資本流動報告顯示(美國官方美債持倉報告會有兩個月的延期),截止9月,全球央行已經在過去的26個月中第22個月凈減持美債,總出售額近10165億美元,這也是全球央行拋美債量的創紀錄水平,據俄衛星通訊社援引觀察人士估計,全球央行接下去完全有可能拋售規模高達7000億的美債。

數據來源美國財政部TIC報告

緊接著,美國金融網站Zerohedge援引相關媒體及專傢分析稱,全球央行的外儲管理者們逐步提高瞭非美元貨幣資產和黃金的配置,而且接下去還將一直是這樣,這在美聯儲在11月公佈的利率會議上暗示更寬松的貨幣政策和維持零利率至2023年的背景下變得更加明確,可以肯定的是,美國財政部大量的新美債已經在路上,甚至,美國還暗示正在重新考慮發行期限為100年和50年超長期債券的想法。

我們註意到,相對於美債收益率創下歷史新低,剔除通脹後連續15周出現負收益的情況下,中國國債收益率卻反而在持續走強,目前,中美10年期國債利差月均為252基點,較11月大幅拓寬,這在美國市場正式將進入負利率時代的市場環境下將更加明確。

分析表示,隨著全球市場和國際投資者對接下去中國經濟數據快速復蘇回升的樂觀態度,促使全球市場將人民幣資產市場和中國債券作為新的避風港,按高盛的分析就是未來五年內萬億美元將持續流入中國達13萬億美元的債券市場中,據中債登最新數據,境外機構投資者在10月的中國債券托管量增長至26826.76億元,增幅達3.34%,而自2018年12月以來,外資已經連續23個月增加,創下歷史新紀錄。

人民幣跨境支付占比上升

比如,中國國債9月被納入富時羅素的全球政府債券指數後,渣打銀行表示,預計到2021年將有2萬億人民幣的國際資金流入,這體現瞭美聯儲的低利率政策會降低貨幣對追求收益的投資者的吸引力,同時,國際資金的凈流入也可為人民幣指數提供更多的支持,而全球資金對人民幣資產興趣增長的原因是,與其它國傢的同類債務工具相比,中國債券能帶來更高的收益和高可靠性,這是吸引外資的核心因素。(完)

相關新聞

-

(轉載)未來1-2年,哪些股票有可能翻倍?

本文節選自知乎“硬核大衛哥”。編者註:其實做價值投資,核心資產標的就那麼幾個,好公司等到好價格買入即可,隨後堅定持有。但目前的價格大都不太友好瞭,等回調,找估值或市盈率低的,再重倉甚至滿倉。或者先小資金建倉,不錯過這波行情,或者購買行業ETF,但必須留有後續資金補倉,類似於股票定投吧。好行業必須符合兩個標準:1)市場需求要足夠大,而且能長久。不管經濟好壞,人們都離不開吃穿住行,生老病死,這些才是永恒的“黃金賽道”。2)市場需求快速增長,…

-

兩年虧損219億,陷入破產風波被“戴帽”,99天卻獲66漲停

要說除瞭新股之外,今年國內上半年漲幅最高的股票是哪一隻,可能許多人都沒有想到,它既不是一年能賺千億的騰訊,也不是搭上瞭鴻蒙概念的潤和軟件,更不是酒中股王茅臺。反而是一傢已經掛上ST帽子,並且破產信息不斷的公司。這傢公司就是被人稱為拿著皮尺造車的眾泰。 眾泰今年上半年的行情有多猛?從今年1月11日的股價作為基準的話,眾泰的最高漲幅將近630%,由於各方的炒作,甚至出現瞭一百個交易日裡出現66個漲停板的神仙行情,愣是將眾泰的市值從25億推高…

-

四種存款以後不能再存瞭,已存的儲戶,必須中途拿出轉存他處嗎?

新規年年有,各行各業幾乎都在迎來不斷變化的規定。以住房市場為例,早些年的時候我們看到的是“棚改”。而如今“棚改”,逐漸被“舊改”取代。 就住房而言,本身就是影響幾乎所有國人的大事。也讓我們逐漸明白,其實越是和人們關系密切的事情,規定變化的速度也更快。以存款市場為例,就隨著央行發佈的“新規”,迎來瞭不小的變化。 甚至某種程度上來講,存款市場上規定的變化,可能要比住房市場的變化,影響更大。因為對於14億國人而言,存款已經成為瞭一件日常。 尤…

-

活久見的“巴菲特”建倉黃金股,黃金價格後勢是漲還是跌?

前言:任何一種行業,如有一窩蜂的趨勢,過度發展,就會造成摧殘。 【8月17日黃金交易所開盤】 上海黃金交易所黃金TD 凌晨收盤報418.5元/克; 上海黃金交易所白銀TD 凌晨收盤報6.023元/克; 國際倫敦金報1943美元/盎司; 國際倫敦銀報26.39美元/盎司; 【8月17日熱點事件分析】 1.伯克希爾哈撒韋(巴菲特公司)二季度清倉高盛、建倉巴裡克黃金,蘋果持倉不變. 觀點:按照巴菲特以前的說法:黃金用處不大,而且也不是生產性資…

-

又一傢券商大幅上調中遠海控目標位 再漲124%!

周期股在市場中是大傢耳熟能詳的詞,至於原因的話,實在是周期股的股價太過於折磨人瞭。在周期來時,能漲上天,在周期走後,也會趴在地上。而要是從眾多周期股中,挑選一個王者的話,那就非屬中遠海控(601919)非屬瞭,原因無他,實屬周期性太強。這傢公司的前身,中國遠洋的故事,現在依然在A股流傳。 多傢券商看好 近來隨著航運業重要指標波羅的海幹散貨指數(BDI)連續上漲並屢創新高,中遠海控這個“周期之王”仿佛又回來瞭。其近來業績也是非常亮眼。 財…

-

金融地產突然拉升 多股放量封漲停 啥信號?

作者:郭一鳴 編輯:李俞慧 觀點:經濟景氣度持續回升以及流動性合理充裕下,市場中期向好趨勢的邏輯並未發生改變,近期市場的調整僅是階段性的洗盤。短期看,上周末以來的小范圍反彈在無增量的支撐下有望接近尾聲,接下來開始進入整理或者回調的趨勢,建議短線投資者適當高拋,而後等待新的低吸機會。 全天盤面上看,受外圍下跌影響,上午市場分化中表現較弱,但金融股、地產支撐較強。而午後,金融地產放量拉升,帶動周期股走強下,題材股也探底回升,市場…

-

7月1日午評:長安汽車永太科技,一百周年長安永太!

操作: 目前持倉永遠的神、拓維信息、眾興轉債 永遠的神昨天剛公佈一下今天就特麼調整,搞的我跟殺豬盤似的,繼續打碼吧,這個我今天加倉瞭,這個理論上線上死磕,臨近尾盤大汽車在長安汽車的帶領下板塊逆襲,看看下午能不能帶一把永遠的神 自有倉今天繼續被鴻蒙坑,最近自有倉有點魔怔,自從被思特奇潤和給坑瞭一把之後就一直想著報仇,結果搞的節奏亂七八糟,今天腦子一熱又特麼上瞭鴻蒙,不僅這貨小面,而且還錯過外面一堆好股 可轉債今天也不順暢,早盤表現的藍曉轉…

-

負債1300億,巨額債券無法兌現,車企巨頭要倒瞭?超4萬人受影響

今年是非常特殊的一年,很多意想不到的事情在這一年忽然就發生瞭。比如日本拉面店的“關門潮”,亦或是我國汽車行業的“倒閉潮”。因為整體經濟環境不太好,所以很多行業過得比較掙紮。 我國今年車企倒閉的情況真不少,前有眾泰、力帆,現在又來一傢曾資產高達1900億的車企華晨汽車。經過很長一段時間的負債、違約等醜聞發酵之後,這傢國產老牌汽車公司最終還是破產瞭。 11月20日,法院受理華晨集團的重整申請。在這之前,華晨集團副總裁接受媒體采訪時一問三不知…

-

重掌國美,黃光裕還是那個狠人

撰文/AI財經社劉雪兒 黃光裕的倍速鍵 今年以來,黃光裕公開露面的次數多瞭起來。 有內部人士透露,在國美總部——鵬潤大廈那間視野寬闊的辦公室,黃光裕每天會工作到深夜。 在一種創始人事必躬親的緊迫感中,國美的商業決策、組織架構改革都像是按下瞭倍速鍵。最近一次是在10月下旬,當整個北京城還處於黃燦燦銀杏葉鋪就的靜謐之秋時,國美73名高管正聚在一起共謀一個大的藍圖。鵬潤大廈正在醞釀一場蛻變之旅,他們一連開瞭五天的內部宣講會,要對未來戰略和具體…

-

6月21走勢 一天一隻股

財達有興趣的朋友可以一直持有,具體上線能去到哪裡,到時候朋友們留意下我的最新消息 下周看潤和什麼時候開盤,掉10點以下可以考慮介入的,盤面應該是50的股票 最近的ST天成有毒一樣,已經15個停板,停牌都擋不住,但是今天推薦的不是這隻,是它的兄弟巖石股份 (600696),剛把帽子去掉,換瞭個名字,周一看資金分歧,紅盤強勢5個點以下都可以操作,綠盤就不要輕易 操作,反之掉5個點以下也可以買,等待3天左右 股票有風險,僅個人意見