貨幣超發與資產價格: 如何跑贏印鈔機

文:任澤平 賀晨 甘源

2020年1月中國廣義貨幣M2首次超過200萬億,距離2013年3月突破100萬億不到7年,我們研究發現:過去四十年,中國廣義貨幣供應量M2年均增速15%,1998-2017年M2增長瞭16倍,從各類資產價格表現看,絕大部分的工業品、大宗商品、債券、銀行理財等收益率都大幅跑輸,隻有少數的一二線地價房價、醫療教育等服務類產品、股票市場上的核心資產等收益率跑贏這臺印鈔機。

本文旨在研究中國貨幣供應對經濟增長、通脹以及各類資產價格的影響。

1 中國貨幣超發的測量及影響

1.1貨幣發行歷史回顧

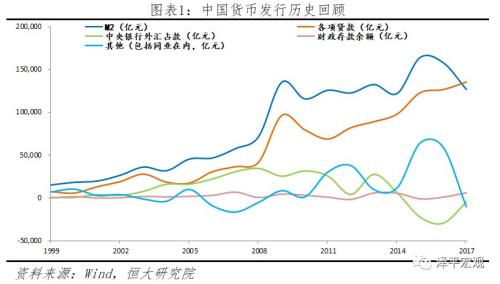

在我們前期報告已經提到,我國信用貨幣創造主要來源於各類貸款派生、商業銀行證券凈投資、外匯占款、金融業同業派生以及包括財政存款、黃金占款等在內的其他項。回顧我國貨幣發行的歷史,可根據信用創造的主要來源分為五個歷史階段:

第一階段(1987-2000年)為商業銀行發展初級階段,銀行資金運用從單一到逐步多樣化發展,在此期間M2主要由各類貸款派生,外匯占款逐步增加;

第二階段(2001-2008年)為外匯占款快速上升時代,中國加入WTO,擴大改革開放,國際貿易活動迅速增加,外匯占款成為央行貨幣投放的主要手段與途徑,M2在此期間主要由各類貸款以及外匯占款共同創造;

第三階段(2009-2010)為貸款迅速擴張期,次貸危機後世界經濟蕭條,外需對經濟的拉動作用減弱,擴大內需成為經濟發展的新動力。在刺激性宏觀政策作用下,我國信貸投放持續快速增長,各類貸款也再度成為貨幣創造的主要來源;

第四階段(2011-2016)為同業迅速攀升期以及外匯占款存量下降時代。伴隨此時期金融創新及金融自由化,銀行同業業務快速攀升,一度僅低於人民幣貸款,高於外匯占款和證券投資。而人民幣貶值預期增強,資本流出嚴重,外匯占款存量下降,此階段貸款及同業為貨幣創造的主要來源;

第五階段(2017-至今)為同業萎縮疊加外匯政策回歸中性期,由於前期,防范控制重大金融風險,嚴格監管,督促資金流入實體企業,強調資金脫虛入實,同業業務大幅萎縮。此外,自2017年下半年開始,央行外匯占款變動持續在0附近上下波動,外匯政策回歸中性,外匯占款對貨幣投放的影響顯著降低。

從我國貨幣發行的歷史進程可以看到,各項貸款始終是主導貨幣創造的主要力量,在不同時期內外部環境及政策變化導致發行貨幣的次要驅動力變換。盡管內部、外部經濟因素共同作用導致貨幣信用創造波動,然而發行貨幣的本質始終是促進經濟的平穩運行與發展。

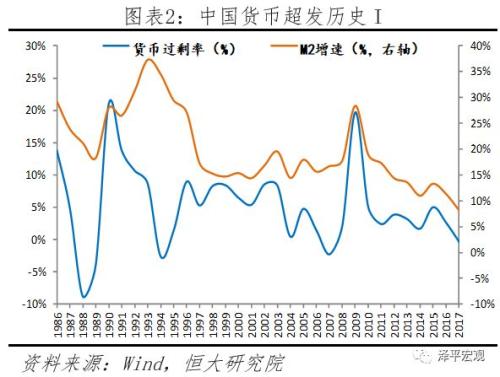

1.2中國貨幣超發量化分析:過去近20年中國基本處於貨幣超發狀態

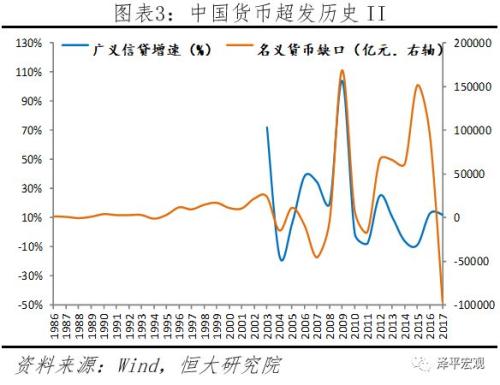

自改革開放以來,中國貨幣增速大漲,2000年至2018年,中國基本處於貨幣超發狀態,共有5輪貨幣超發達到峰值的時期,分別為2003年、2005年、2009年、2012和2015年。從指標來看,名義貨幣缺口與貨幣過剩率均大於0,表明1978年以來我國處於貨幣超發狀態。從信貸方面來看,我國在2006-2007、2009以及2016-2017經歷三輪大的信貸擴張,其中2009年受寬松貨幣政策、財政政策刺激影響,廣義信貸同比達107%。

此外,自2008年以來,貨幣超發幅度、廣度、深度均遠超過去水平。2008-2017年期間,各指標均顯示中國貨幣超發程度大幅提升,年均名義貨幣缺口達近50000億,與2000-2007年間均值同比上升4300%,貨幣過剩率及廣義信貸增速分別達4.8%和21.6%。此外,貨幣超發幅度基本均超過去最高水平。而2009年貨幣超發程度最大,廣義信貸、M2同比增速分別達45.6%、28%,名義貨幣缺口則達到驚人的168581億元,創建國以來新高。

從貨幣供給以及貨幣需求出發的指標顯示,中國在過去十八年,尤其是2008年以後的近十年存在嚴重的貨幣超發,而M2廣義貨幣也從40萬億上翻4倍至167萬億,而GDP在此期間累計上漲不到一倍,城鎮居民收入、全國住宅價格漲幅均遠低於M2擴張幅度。過量的貨幣最終流入實體市場和以房產為代表的金融市場,是導致人民幣外升內貶的重要原因。

2 中國貨幣超發下的各類商品及資產表現

過量貨幣的發行盡管在一方面刺激瞭經濟的增長,但另一方面造成貨幣購買力下降、人民幣對內貶值的局面。我們對股票、債券和大宗商品等大類資產價格以及以北京為代表的商品、非商品市場在改革開放至2017年以來的部分價格進行統計測算,發現各類商品、大類資產價格與貨幣超發之間的關系可分為三類:一是價格漲幅遠低於貨幣增速,跑輸貨幣超發,各類實物商品、固收類債券和大宗商品體現瞭這一點;二是價格漲幅與貨幣增速相差不大或基本持平,醫療保健、教育等服務類產品以及一線城市土地、房產體現瞭這一點;三是價格在過去大幅增加,跑贏貨幣超發,2009年後股票體現瞭這一點。

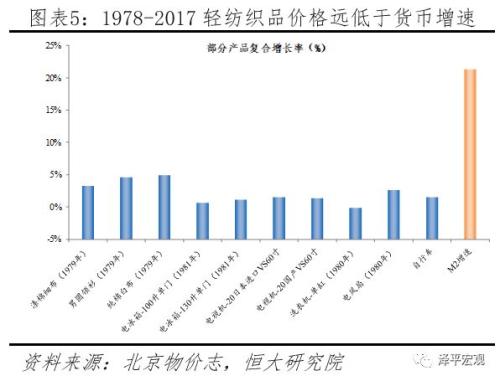

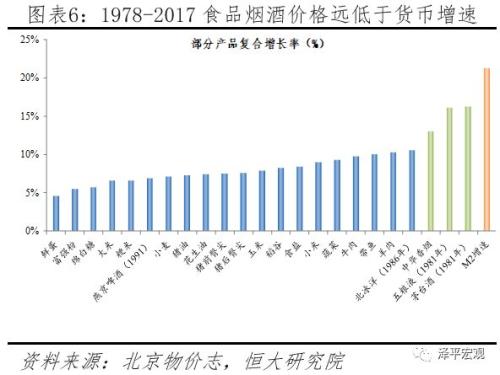

價格漲幅遠低於貨幣增速,跑輸貨幣超發:實物商品

以食品煙酒、輕紡工業品為代表的實物商品在改革開放以來價格漲幅有限,遠低於貨幣增速。改革開放以來,伴隨我國生產技術提升,生產規模擴大,對外開放程度加深,商品市場競爭較為激烈、替代品繁多,食品煙酒、輕紡工業品價格漲幅有限。1978-2017年,北京各類食品煙酒、輕紡工業品樣本平均復合增速分別為8.7%、1.93%,遠低於同期廣義貨幣M2增速21.3%。其中,高檔煙酒領漲食品煙酒類別商品,年均復合增速達15.12%。我們認為,高檔煙酒漲幅相對較高與其具有壟斷性質以及消費升級有關。

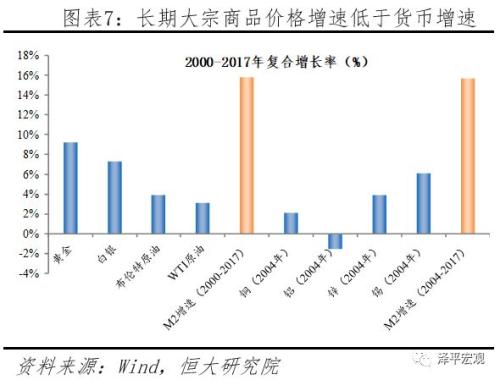

價格漲幅遠低於貨幣增速,跑輸貨幣超發:大宗商品

長期來看,以黃金、石油為代表的大宗商品價格增速在過去近20年增速持續低迷,收益率顯著低於貨幣增速。黃金等大宗商品作為避險產品在短期經濟陷入極端情況時可作為投資品增值,然而從長期來看,在溫和的通貨膨脹條件下,投資黃金等大宗商品並不能跑贏貨幣超發。2000-2017年,以人民幣計價的黃金及原油的平均復合增長率分別為9.2%和3.5%,均遠低於同期廣義貨幣增速。

收益率漲幅遠低於貨幣增速,跑輸貨幣超發:固收債券

固定收益債券在貨幣超發期間為表現收益率較低的一類資產。我國固定收益類債券,尤其是信用等級較高的國債,調整具有價格粘性,在貨幣增速較大年間固定收益類債券收益率表現較差。以中債國債為例,3個月、1年期、3年期、10年期中債國債在2002年至2017年平均收益率分別為2.4%、2.6%、2.9%和3.56%,不僅遠低於廣義貨幣增速,同時也低於其他商品價格增長率和資產收益率。

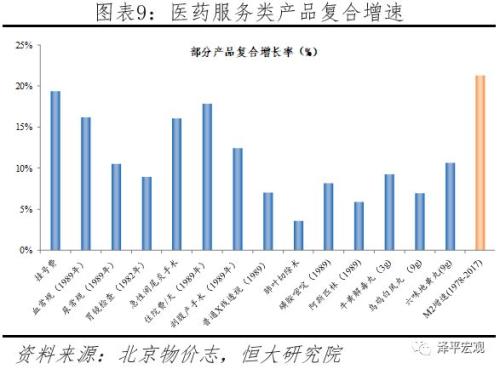

價格漲幅與貨幣增速相差不大:醫療保健、教育等服務類產品

與醫療保健、教育等相關的服務類產品價格增速較快,主要受到壟斷所導致的供給約束、消費者需求剛性以及消費升級的共同作用。以北京商品市場為例,與醫療保健、教育等相關的服務類產品價格相對食品煙酒、輕紡織工業品價格上漲幅度明顯加快。其中,各類教育補習價格增速上漲明顯,年均復合增速超20%。我們認為,醫療保健以及教育等服務類相關產品上漲較快,一方面是經濟增長,人均可支配收入增加導致消費升級的自然結果,而另一方面也與此類服務型產品市場競爭不充分、壟斷導致供給約束、消費者對教育、醫療需求具有剛性有關。

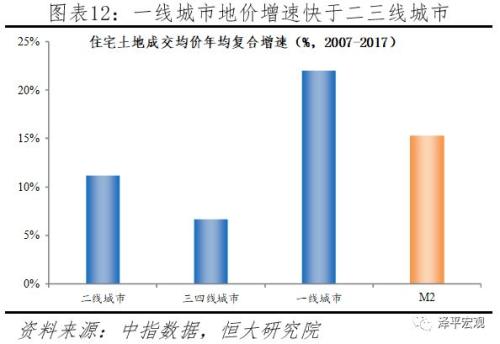

價格漲幅與貨幣增速持平:一線房價、地價

近年來我國房價、地價快速上行,總體復合增速低於廣義貨幣增速,一線城市房價、地價增幅超過二三線城市,與貨幣增速基本持平。伴隨近20年來貨幣的持續超發,我國房價、地價均快速上行。總體來看,1998年以來全國新建住房銷售均價年均復合增速達7.72%,低於同期M2增速近8個百分點,而一線城市房價基本與M2增速持平。此外,一線城市土地成交價格同樣快速上漲,2007年至2017年間復合增速達22.3%,遠超貨幣增速,同期二三線城市地價增速與一線城市存在明顯差距。

從我們提出的長期看人口、中期看土地、短期看金融的房地產周期分析框架可以得出,過去我國房價區域分化,一線城市房價快速上漲的原因,一部分是由於長期人口流入、產業導入以及居民消費升級促使住房需求上漲,反映的是房地產的商品屬性;而另一部分則是貨幣超發、土地供給壟斷所引起的投機需求導致房價快速上行,反映瞭房地產的金融屬性。短期內,貨幣超發、貸款利率下行等金融因素均對房價有著明顯的刺激作用,2005-2017年M1、M2以及貸款利率與房價相關性明顯,M1、M2上升、貸款利率下降均伴隨著房價的新一輪上漲。

價格在過去大幅增加,跑贏貨幣超發:2009年後發達國傢股票

從過去經驗來看,2000-2017股票復合增速總體並未跑贏貨幣超發,而進入2009年後股市收益率提速,表現優於大宗商品及債權,超過貨幣增速。2000-2017年投資股票復合收益率顯著低於貨幣增速,其中以人民幣計價的三大美國股指收益率均處於3%-4%之間。股市波動性較大,在近20年間大漲大跌是其復合收益率未跑贏貨幣超發的主要原因。

進入2009年以來,為應對經濟蕭條,全球主要經濟體紛紛實行寬松貨幣政策防水刺激經濟,大量資本湧入股市,股票價格在2009-2017年快速上行,投資美股指數、A股部分優質核心上市公司股票基本能跑贏貨幣增速。

此外,中小盤股指在貨幣超發期間波動性顯著大於大盤指數。2009-2017年間以中小板綜指和創業板指數為代表的中小盤股指在貨幣超發年間波動性明顯大於大盤股。我們認為這一方面與中小股投資者投資風格有關,另一方面中小盤股票實體企業及市值體量更易受到經濟基本面、貨幣政策影響。

3貨幣超發下的各類資產表現:經驗總結

回顧近40年來我國貨幣發行歷史,貨幣流動性多數時期均處於過剩狀態,本輪貨幣流動性從2009年的嚴重過剩後長期處於過剩狀態,長期以來貨幣“鈍化”使得寬松貨幣對實體經濟的促進作用越來越小,而對廣義資產價格影響顯著提高,各類商品、資產表現分化程度進一步加深。

1)大宗商品以及固定收益類債券跑輸貨幣增速,長期來看股票波動性較大影響其復合增速,中期跑贏貨幣超發。大宗商品以及固定收益類債券在過去40年間收益率明顯低於廣義貨幣增速,這與其作為避險類資產的性質有關。大宗商品以及債券價格雖短期內或有較大浮動,但長期來看波動性較低,要求補償的風險溢價相對較少,整體收益率與廣義貨幣增速差額在長期貨幣寬松區間裡趨於擴大。

從股票方面來看,總體而言股票在2000-2017年貨幣超發期間的年均復合收益率表現優於大宗商品以及固定收益債券,但整體收益率仍未跑贏貨幣超發。同時由於股票具有高風險、高波動性特征,復合收益率易受到所選時間區間影響。從中期來看,在貨幣超發期間股票復合回報率基本能夠跑贏貨幣超發,且中小盤股由於實體企業現金流、資產負債表更易受到經濟基本面、貨幣政策變化的影響,中小盤股指收益率波動性整體大於大盤指數。

2)在貨幣超發的大環境下,房產增速、地價增速整體低於廣義貨幣增速,而一線城市房地產增速與其基本持平。一方面,我國房地產是捆綁多種資源的綜合價值體,包括戶籍、學區、醫院等,在一定程度上反映瞭難以量化物品的物價水平,另一方面,房地產具有較強的保值增值金融屬性,是吸納貨幣超發的重要資產池之一。兩方因素的共同作用使得我國房地產價格在過去快速上行。

此外,根據我們提出的長期看人口、中期看土地、短期看金融的分析框架,與二三四線城市相比,一線城市長期人口流入、產業導入以及居民消費升級促使住房需求上升,中期土地供應壟斷,房產價格具有天然升值的內在動力,短期內對貨幣超發更為敏感。貨幣超發的刺激使得一線房價快速上漲,導致一線城市地價、房子復合增速與貨幣增速相差不大、基本持平,而二三四線城市人口流出、供地相對充足作為緩沖墊,使得房地產溢價相對有限,房地產價格區域分化明顯。

3)傳統實物商品價格增速與貨幣超發逐步脫節,而需求具有剛性的醫療保健以及教育服務等產品價格增速與廣義貨幣增速差距較小,貨幣超發對核心物價具有較強影響。盡管以北京商品市場部分產品價格作為推斷依據有失嚴謹,但從中反映出來的價格上漲規律仍具有啟發意義。當前我國商品主要由一般競爭性產品和具有壟斷性質或需求剛性產品組成,兩者對於貨幣超發敏感程度不同。北京商品市場的歷史數據表明,傳統食品煙酒、輕紡織工業品等商品在改革開放後價格復合增長幅度有限,這主要與此類商品技術進步、規模生產、內外市場競爭充分導致替代品較多有關。而以醫療保健和教育服務等為代表的具有壟斷性質或具有需求剛性的產品服務來看,其面臨的主要問題是“供給約束”,貨幣超發時易造成過多貨幣追逐有限產品的現象,從而導致持續的價格上升。

4)從長期來看,一昧采用超發貨幣的政策對轉型中的中國經濟促進意義不大,反而延緩瞭經濟結構的調整與增長方式轉變,對經濟的長期增長無益。無論是從歐美日國際經驗,還是從我國過去的實際經驗來看,貨幣超發對增速換擋中的實體經濟促進有限。長期來看,過量資金最終產生“鈍化”效應,流入資本市場,資金脫實向虛,損害實體經濟。隻有通過堅定不移的對外開放、放開行業管制、降低稅負、國企改革、鼓勵創新等推動政令暢通的新一輪供給側改革,才能實現經濟的成功轉型。

相關新聞

-

散戶“敢死隊”再出手,目標白銀,拜登出手瞭,這次還能成功嗎?

華爾街戰場硝煙彌漫,散戶一舉拿下做空機構 上周最後一個交易日,羅賓漢(Robinhood )允許進行“限量交易”, 散戶再次發力GameStop 一度在開盤後暴漲100%後經歷幾分鐘的短暫熔斷,遊戲驛站最終以上漲67.87%至325美元收盤。另外,AMC和 Express開盤後分別上漲53%和40%後也經歷瞭短暫的熔斷。Koss最高上漲至90%,Naked Brand最高上漲至41%。 機構沒錢瞭 Robinhood 一夜之間從其現有投…

-

港媒: 中國即將退休的2.45億人, 對經濟是一劑強心針

香港《南華早報》9月15日文章,原題:中國退休的“嬰兒潮”一代,是旅遊、健身和保險業的一劑強心針 根據瑞信銀行估測,中國即將退休的“嬰兒潮”一代將在旅遊、健康食品和商業保險上花費比前幾代人更多的錢。該機構在華團隊最近的報告顯示,即將退休的2.45億人(約占中國人口1/5)將為許多行業帶來可觀商機。 就像二戰後的美國,大饑荒後上世紀60年代中國經歷瞭一次生育率飆升。這是幸運的一代人,他們步入成年時正值中國開啟偉大的改革開放。“他們是中國有…

-

4.1日比特幣大趨勢或破新高

大餅午間4小時圖上看行情各項指標偏向震蕩回調,目前點位運行在58500一線支撐附近。這波大漲是之前跌至50000關口站穩後反彈,可以說多頭蓄力低位吸籌基本完成,目前大級別多頭趨勢並未被打破,市場還是多頭占據主動,後市的策略上建議回調多單為主,回踩到58500附近多單進場看到上方59100-59400止盈位,破位關註59500、60000位置壓制。

-

美國二季度GDP年化季率修正為-31.4%

周三發佈的數據顯現,美國第二季度實際GDP年化季率終值錄得削減31.4%,好於預期,前值為削減31.7%。美國第二季度中心PCE物價指數年化季率終值錄得-0.8%,優於預期,前值為 -1.00%。 在對美國第二季度GDP的第三次預估中,美國前史最大的經濟萎縮幅度稍微上調,美國第二季度實際GDP年化季率終值從上次的修正值-31.7%升至-31.4%,這也比初值有所改善。 盡管如此,考慮到在年化基礎上簡直三分之一的美國經濟實際上現已封閉,情…

-

P2P網貸壓降至3傢! 互聯網金融無序發展時代已逝

財聯社(北京,記者 薑樊)訊,今天,銀保監會首席律師劉福壽在國務院例行吹風會上表示,全國實際運營P2P網貸機構已經由高峰時期約5000傢,壓降到目前的3傢。而就在大約兩周前的10月22日,銀保監會的統計數據還有6傢。 P2P網貸正在加速出清,而以P2P為代表的互聯網金融的野蠻生長時代已經一去不復返。脫胎於互聯網金融的金融科技行業也正面臨強監管。 在今日的發佈會上,劉福壽還表示,銀保監會將完善風險全覆蓋的監管框架。增強監管的穿透性、統一性…

-

黃金短線反復試探,或將迎來空頭打壓!

舉棋落定,豈能有悔? 行情回顧: 周五現貨黃金開盤價格:1775.54美元/盎司,早盤小幅下跌後回升,一度漲至1790關口上方,美盤後有所回落,最終小幅收漲。收盤價格:1783.81美元/盎司,收漲幅度約0.46%,日內震蕩幅度約31美元左右。 技術分析: 黃金四小時通道,k線收錄十字星,說明多空力量對比出現平衡,後續黃金有待確定方向。且通過四小時級別成交量來看,1780美元附近區域並未形成短線支撐,結合近期K線走勢,我認為多頭情緒仍舊…

-

被嚴重誤讀的好公司!2個核心優勢,3倍投資賠率!

南極電商腫麼瞭? 去年底謙和屋兄來南京,參加大視野冬季投資分享會,晚上幾個嘉賓在一起吃飯聊天,溝通最近發現的投資機會,他在宴席上給大傢提到瞭一個公司,說最近正在看,感覺挺有戲,就是南極電商。 謙和屋兄,19年下半年來南京,在我辦公室聊天的時候,給我推薦瞭東方雨虹,解答瞭很多我在東方雨虹上的疑惑,後來我自己又看瞭一些深度的研究報告,也投資瞭東方雨虹,從350-400億到突破1200億,隻有1年多時間,也增強瞭我的投資收益率。 謙和屋這次在…

-

比特幣價格重新返回58000美元,最近24小時超6萬人爆倉4.7億美金

隨著Visa將允許客戶使用加密貨幣“USD Coin”在其支付網絡上結算交易,對虛擬加密貨幣價格起到一定積極刺激作用。與此同時,受該消息影響,比特幣價格重新返回58000美元,總體反彈回升態勢明顯,當天一枚價格上漲輕松突破2000美元,漲幅超4.0%,較前兩個交易日反彈力度較大,尤其相比日內低回升逾3000美元,短期市場多頭情緒濃厚。 當然,由於比特幣價格重新返回58000美元,多頭暫時呈現壓倒態勢,因此,在幣圈內交易的眾多投資者當中,…

-

一次性取走10個億,銀行會有什麼樣的態度?問問李嘉誠就知道瞭

隨著互聯網科技的不斷發展,現在人們隻要用手輕輕觸摸一下手機屏幕就能完成轉賬業務,這期間省去瞭不少時間,給人們帶來瞭很大的便利。不過用手機轉賬一般僅支持小額轉賬,而涉及到幾百萬上千萬的轉賬金額還是需要去銀行辦理,那麼如果一次性在銀行取款10億元,銀行會有什麼反應呢? 一般來說,每個銀行都會對用戶限制當天的取款金額,這也是為瞭防止資金被大量取走。而ATM機一般限制取款在2萬元,因此用戶不可能在ATM機上取走10億元。銀行還有一項規定,如果取…

-

投資者拋售黃金變現金價大跌

國際現貨黃金周五(9月25日)目前暫時看1860美元/盎司之上震蕩,黃金價格短線保持小陰線跌勢,截止目前,黃金暫報1864美元/盎司。 股市下跌和經濟數據疲軟 令投資者拋售資產獲取現金 金價周三急挫逾2%,至兩個多月來的最低水平,因美元走高。 由於股票在9月大幅下跌,美元走高,這也許表明美元在金融市場動蕩加劇期間仍是避風港。周三美元指數觸及八周高位,削弱瞭黃金對持有其他貨幣投資者的吸引力,因投資者急於出售黃金以換取現金以彌補其他地方損失…

轉載請註明出處: 貨幣超發與資產價格: 如何跑贏印鈔機 - PUA台灣