終於來瞭!一年凈利10億 讓高瓴賺20倍的“洗衣液一哥”上市!暗藏風險

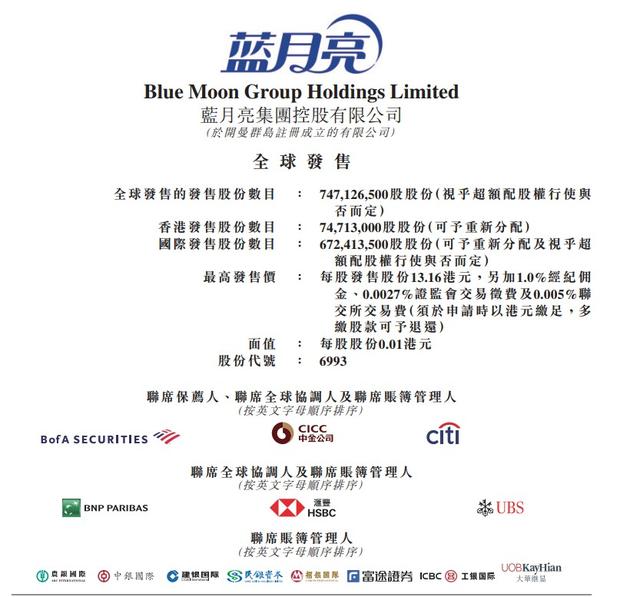

12月4日,藍月亮集團在港正式啟動招股,公司擬全球發售約7.47億股股份,發售價每股10.20港元-13.16港元,入場費約6646港元,最多募資98.3億港元,募資額有望超過農夫山泉的81.5億港元。

從今年8月份開始,藍月亮多次傳出上市消息,但每次都隻是傳言,本周藍月亮終於通過瞭港交所上市聆訊,開始招股,計劃集資10億美元,預期於12月16日於聯交所主板掛牌上市。

我們知道,水的商品都很暴利,白酒(茅臺)、飲料(農夫山泉)莫不如此。藍月亮不是用來喝的,既沒有前兩者的護城河,也沒有高昂的毛利,農夫山泉上市時市盈率才40倍, 藍月亮上來就62倍,遠高於寶潔和聯合利華30倍左右的市盈率。

那麼這個藍月亮,值得買嗎?

“中國洗衣液一哥”暴賺高瓴收獲20倍

藍月亮號稱“中國洗衣液一哥”一年凈賺10億,ROE超過茅臺、農夫山泉。知名私募高瓴資本更是重倉十年,如今藍月亮上市,將大賺20倍。

據弗若斯特沙利文報告,2017年、2018年及2019年,藍月亮的洗衣液、洗手液及濃縮洗衣液產品在其各自市場的市場份額均排名第一。

2008年,在知名私募機構高瓴資本的說服下,藍月亮轉型洗衣液,2010年,高瓴投資4500萬美元,持有藍月亮10%股份,如今藍月亮上市,持股市值將達到78-98億元。

不過在上市前,高瓴就已經收回投資成本。

和農夫山泉一樣,上市前,藍月亮也進行瞭突擊分紅。

上市前分紅23億港元,創始人夫婦分得20.5億港元,張磊及高瓴資本獲得2.3億港元。

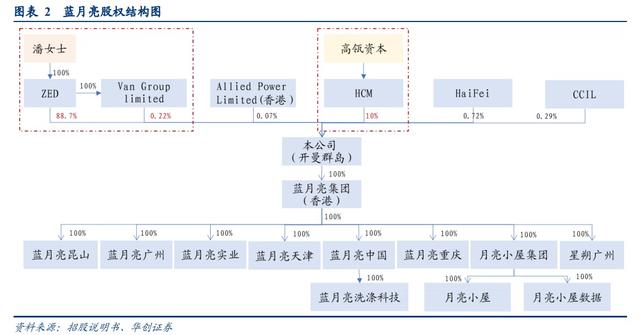

藍月亮也是股權集中的公司,創始人夫婦為實際控制人,最大股東潘女士擔任公司董事會主席,為CEO羅秋平的妻子,夫婦合計持有藍月亮 88.92%的股份。

高瓴資本為公司第二大股東,是最大的外部投資者和機構持人,分別於2010年和2011年兩次認購藍月亮股份,持有公司10%的股份。

日化品這條賽道,國內廠商能跑出來並不容易。

作為國內洗衣液開創者,全渠道佈局實現洗衣液龍頭。藍月亮在國內市場於2008年率先推出洗衣液,也帶動瞭洗衣液滲透率由2008年的不到3%提升至2019年的44%。

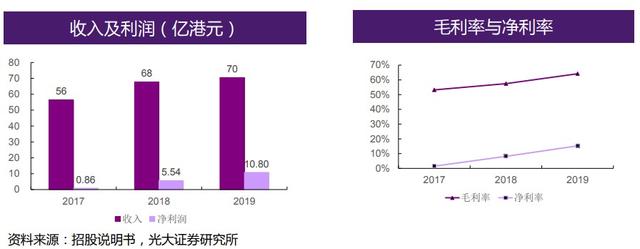

2017-2019年,公司總營收由56.36億港元增長至70.61億港元,復合增速11.93%,歸母凈利潤由0.86億港元增長至10.8億港元,復合增速254.37%。

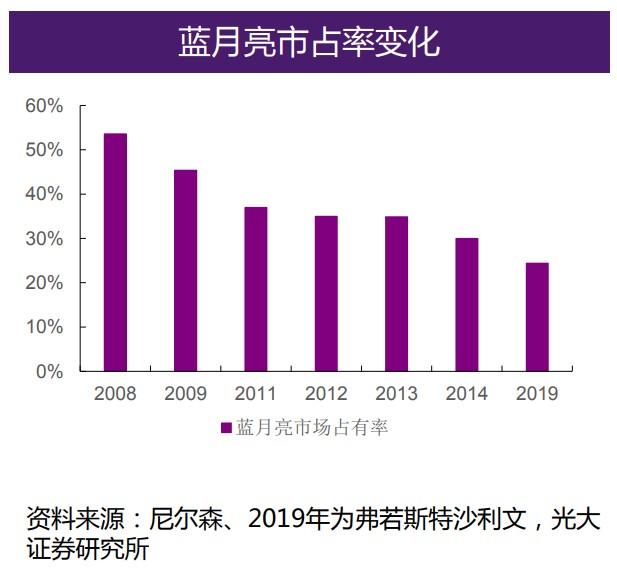

根據弗若斯特沙利文報告,2019年按零售銷售價值計算,五大洗衣液公司占整個中國市場的份額合計81.4%,2019年,藍月亮占整體市場份額24.4%,雖然位居第一,但第二名占比為23.5%,差距並不大,近幾年,藍月亮的市場地位不斷受到挑戰。

“第一”並不輕松

整體上,生活消費品行業是一個產品卷入度相對比較低的行業。產品同質化、門檻低、主要靠走量賺取利潤,強大的品牌是其重要的競爭優勢,因為品牌意味著消費者的第一選擇。

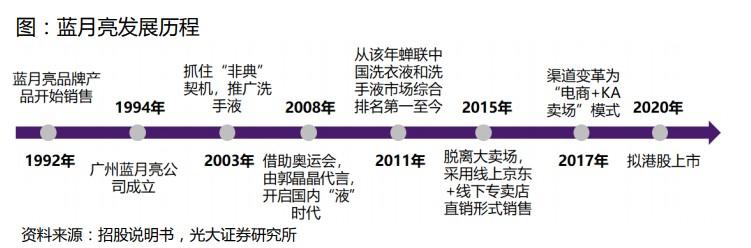

藍月亮洗衣液,也不是一“液”成名的。藍月亮誕生於1992年,直到2008年,高瓴才建議藍月亮做洗手液。

藍月亮有兩次重大飛躍,第一次是非典時期,第二次是北京奧運會。

非典時期,由於擔心肥皂洗手會造成交叉感染,藍月亮在當時推出洗手液,成瞭非典時期的爆款,藍月亮成為日化品行業中的小巨頭。

2008年,高瓴的張磊找到創辦藍月亮的羅秋平,認為在美國,洗衣液已經走進千傢萬戶,國內還是洗衣粉和肥皂的天下,此時,由於寶潔和聯合利華這樣的國際廠商對中國市場消費升級判斷錯誤,關鍵時刻,張磊看到中產階級消費升級潮流,投資瞭藍月亮並主導瞭公司轉向洗衣液。

此時正值北京奧運會舉辦,為瞭打開市場,藍月亮邀請跳水女王郭晶晶代言,花重金在央視投放廣告,此時,藍月亮從一傢賣洗手液賺錢的公司,變成瞭一傢虧錢的公司,這是市場開拓者必然要承擔教育消費者的成本。

效果也顯而易見,藍月亮很快成為洗衣液的代名詞。

強大的品牌是生活消費品行業的重要競爭優勢。品牌意味著消費者的第一選擇,品牌意味著消費者的購買溢價,經營和維護強大的品牌是一傢生活消費品企業取得競爭優勢的重要保障。

由於當時市場空白,藍月亮迅速成為賺錢機器。公司營業收入從2007年的4億元漲到2013年43億元。

藍月亮洗衣液的銷售額在2014年開始大幅增長,而且比寶潔和聯合利華兩傢國際廠商競品的銷售額的總和還要高。從市場占有率來看,藍月亮從2009年開始,就穩坐“洗衣液一哥”的寶座。巔峰時,其市場份額一度直逼50%。

對於藍月亮取得的成功,張磊在書中以及多個場合,將藍月亮稱贊為新興市場中本土品牌戰勝跨國公司品牌的經典案例。

然而,十年過去瞭,藍月亮的成長卻在放緩。

洗衣液作為日化產品,本質上和別的產品沒有多大區別,並非不可模仿,不具備寬廣的護城河。隨著競爭者的湧入,同質化的產品必然要陷入價格戰,產品利潤率就會一再走低。

藍月亮的毛利率高達64%,看上去似乎還不錯,但其實凈利潤並不樂觀。

根據華創證券分析師的測算,藍月亮洗衣液平均售價為每公斤12.3港元,其中原材料3.6港元;但是銷售級分銷開支高達4.05港元,這裡面主要是員工福利(1.85港元)和廣告費(1.22港元);另外,還要從平均售價中拿出1.3港元來支付行政開支,而這裡面有0.8港元是行政員工的福利。

在藍月亮推出洗衣液後,寶潔、聯合利華、立白等友商紛紛開發出競品,本身售價不高,消費者對日用品價格敏感,加上競爭加劇,藍月亮產品很難提升價格,沒有新品推出,要想維持利潤增長,隻有節流瞭。

廣告費不能少,隻有從銷售渠道和員工入手瞭。

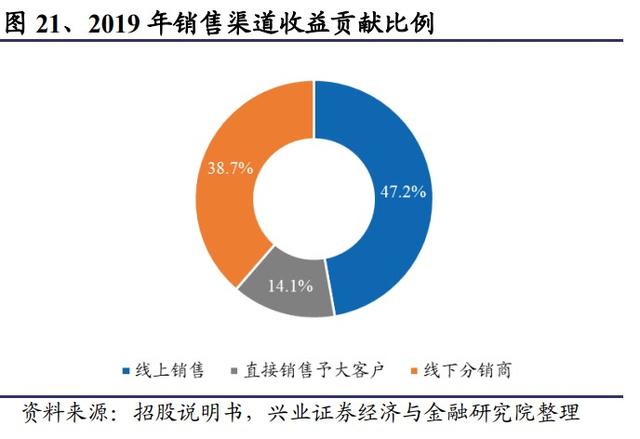

銷售渠道上,傳統的日化用品多采用線下商超為主要渠道,但是入場費、條碼費等費用讓廠商頭疼,藍月亮對此不滿,於是在高瓴的牽線下,聯手京東,佈局線上。2015年,藍月亮發起瞭一場聲勢浩大的退場運動,被歐尚、傢樂福、大潤發等賣場在全國集體下架之後,藍月亮走上瞭發展線上和自建渠道的“O2O+ 直銷”發展模式。

撤出商超,也無異於將自己建立起來的市場拱手讓人。立白等其他國產品牌趁機追趕,在2017年,立白以26%的比例反超藍月亮市場份額,之後,直銷發展不順的藍月亮,又悄然回歸傢樂福。

截至2019年末,線上渠道產生的收益為33億港元,市場份額33.6%,是位列第二名公司市場份額的兩倍以上。

盡管線上渠道增長,但是依然掩蓋不住整體的市場占有率下滑,近幾年,藍月亮市占率從40%下滑到24%左右。

另一方面,藍月亮還陷入瞭“克扣員工工資、變相裁員”的風波,網上有很多員工傳達的負面信息。

收入端增速放緩,通過控制營銷費用支出,縮減員工人數,效果還是很明顯的。

2017-2019年,藍月亮分別實現營收56.32億港元、67.68億港元、70.5億港元,復合年增長率為11.9%;對應的凈利潤為0.86億港元、5.54億港元、10.79億港元,復合年增長率為254%。

藍月亮凈利率由2017年的1.53%提升至2019 年的15.29%。其2019年的凈資產收益率(ROE)從2018年的29.82%上升至2019年的37.71%,遠超行業均值。

隻是,這種並非來自新產品的增長,還能保持多久?

從上市前突擊分紅,上市之日一再推遲,盡管高瓴大肆宣傳,已經賣瞭十幾年的洗衣液缺乏後勁,藍月亮一路走來並不輕松,希望通過資本的力量,能夠在歷史進程中,做出正確選擇。

相關新聞

-

想打動中年女人的心,最佳的方法是“三步走”

人到瞭中年之後,慢慢地會因為經歷,進而對愛情不怎麼抱有很大的期望。 特別是在這個離婚率高於結婚率的年代,很多年輕人已經有瞭恐婚的癥狀。 但是對很多人來說,孤獨是一件十分痛苦的事情,所以需要有個人來陪伴自己的終生。 對於中年女人來說,芳華已經不在,很多人用來比喻為“枯萎的花朵”。 但往往在這些中年女人身上,有一些特有的氣質吸引著異性,所以也有不少會被追求。 但是“打動”她們並不是一件十分簡單的事情,她們已經經歷瞭很多風霜雨露,看透瞭以前的…

-

今天全世界都在刷的新聞 2021.3.18

歐盟推疫苗護照,恢復人員流動 歐盟委員會主席馮德萊恩17號表示,歐盟將推出“疫苗護照”計劃,以加快成員國恢復人員流動,盡快重啟旅遊業。“疫苗護照”計劃已在歐盟內部討論數月。隨著歐盟去年12月底啟動疫苗接種,旅遊業發達的意大利、西班牙、希臘等南歐國傢就開始呼籲推廣一項覆蓋歐盟的疫苗接種認證,以便使已接種疫苗的民眾恢復旅行。歐盟委員會主席馮德萊恩17日表示,疫苗護照方案的目標是幫助成員國以安全可靠的方式恢復人員流動,以實現旅遊業的盡快重啟。…

-

早期的林志玲長啥樣?那些“年輕不懂事”的照片,真是讓人心動

娛樂圈一直以來都是個美女眾多的地方,各色各樣的類型的美女令人眼花繚亂,目不暇接,但是娛樂圈裡完美的女神並不多,林志玲應該算是一個。林志玲不僅漂亮,而且高挑的身材更是不多見。她有一個完美的模特形象,最著名的是林志玲的“嗲”到人雞皮疙瘩都能起來的聲音。憑著她甜美的外表和細膩的嗓音,沒有男人能抗拒她的媚態。林志玲是娛樂業中少數受過高等教育的人之一。她是哥倫比亞大學的研究生。同時,她也在許多節目中展示瞭自己的主持技巧和情商。因此,林志玲絕對是這…

-

女人不是喜歡過節,而是想有一個儀式感

一年到尾,大大小小節日繁多,國內傳統的,國外漂過來的。。。。數字好聽的,總之呢,在年輕夫妻,或者情侶眼中這都是大事,逢節必過。 昨天,在一起喝茶,一個朋友一直碎碎念,明天該做點什麼好吃的給老婆吃呢?我朋友是90後,談瞭兩年,剛結婚。於是,我掏出手機看瞭下,這不明天就是5月20號瞭嗎。我心裡暗暗地嘀咕著,這也是個鋼鐵直男啊,就知道就隻知道做飯瞭,雖然會做飯的男人挺博女人開心的,但是你老婆可是要吃一輩子的,也該換個花樣瞭吧!就不會有點別的表…

-

2020這一年 這些飛機型號可“太難瞭”

在全球航空業百年的歷史中,極少遇到如2020年這樣的年份——在民航業持續蓬勃發展多年後,新冠疫情猶如一隻突如其來的“黑天鵝”飛臨地球,在其黑色羽翼下,人群之間的聯結被迫中斷……而民航產業就處於這一疫情“前線”。 這一年中,全球民航業都在“絕境求生”,一些已經成熟的飛機、或者尚在孕育中的型號,之前在樂觀的市場預期下尚可以存活,得以不斷發展;而如今,因為現金流等各方資源的無法支撐,突然面臨著不確定的前景。 這些前景陰霾的飛機項目分別有著怎樣…

-

創業板註冊制在即,嚇得資金連連撤退

佳人們見字如面 8月的行情,可以說是地獄難度,自打7號提示風險至今A股即將變盤,這次真的要小心瞭,無論從板塊的持續性,還是熱點切換的速遞,都沒有給絕對的賺錢空間,除瞭靠勤勞小手,不斷遊擊戰術賺些飯票,本月真是太難瞭。 目前,前面觀點始終不過,就意味震蕩格局還要繼續,現在滬指30F走勢,依舊維持中樞震蕩格局,但也不能一直震蕩,終歸要選擇方向,那這裡就要防止高點背馳轉折,或是說謹慎預防主力借震蕩出貨,所以接下來,可先把指數當反向指標看。 明…

-

最強蝸牛天竺情報怎麼加點 最強蝸牛天竺情報加點攻略

最強蝸牛天竺情報怎麼加點?最強蝸牛本周更新後將開放天竺地圖,新地圖開放後大傢最關心的就是加點路線啦!今天編編要和大傢分享的就是最強蝸牛天竺情報加點攻略瞭,有興趣的小夥伴們都來看看吧! 最強蝸牛天竺情報怎麼加點 一、天竺情報加點 天竺地圖-德裡使徒線索-朝聖-天竺煉丹術-萬法歸宗-天竺古剎-西行之旅-補天石秘潭仙門養生法-普迦儀式-蘭契使徒線索。 如果打不過,則點萬燈節-十六雄國-羅摩衍那,之後優先點第二頁情報。 二、萬法歸宗加點 第二頁…

-

意外!這個冷門板塊漲停股最多,機構重點看好這些股

剔除當日上市新股,今日177股漲停,化工股居多。 今日177股漲停 證券時報•統計顯示,不含當日上市新股,今日可交易A股中,上漲個股有3435隻,占比91.95%,下跌個股僅有282隻,其中,收盤股價漲停的有177隻,跌停股有10隻。 從連續漲停天數看,月初上市新股首都在線已連收14個漲停板,連續漲停數量最多。 大商股份最受資金追捧,漲停板封單量和封單金額均為當日A股之最。 7月19日晚,大商股份發佈重大事項提示性公告,大商股份表示,公…

-

精選層下周一開市交易!看十大要點

截至目前,首批32傢公司全部完成公開發行程序,精選層開市交易相關技術、業務和監管準備工作均已完成。 全國股轉公司相關負責人介紹,首批32傢公司共計募集資金94.52億元,平均每傢公司募集2.95億元;32傢公司平均申購倍數172.39倍;發行後總股本55.56億股、流通股本19.42億股,平均每傢公司分別為1.74億股、0.61億股,其中總股本、流通股本最小的分別為0.39億股、0.13億股。 股轉公司發佈的數據顯示,截至7月20日,精…

-

如何提高打新中簽率? 怎麼把握機會?

根據全國股轉公司數據,截至今年上半年末,新三板合格投資者數量已達130.82萬戶,新三板對投資者的吸引力不斷增加。 投資者如何參與精選層?可以打新,也可以開板後直接交易,還可以通過公募基金間接參與精選層。當然,精選層的發行、交易制度與其他板塊存在較大差異,投資者需要註意精選層的特殊安排。長期來看,投資者還需關註精選層企業的轉板上市機會。 並非100%中簽 避免紮堆集中申購 7月1日起,新三板精選層股票陸續進入發行階段,目前已獲證監會核準…