油價下跌,黃金大漲,人民幣空頭出現潰散,2萬億元資金將流入中國

美國當選總統拜登的財政部長提名人耶倫在12月1日表示,美國經濟和金融市場正面臨一場因新冠狀病毒和隨之而來的嚴重經濟後果而造成的歷史性危機,隨後,美聯儲主席鮑威爾也提醒國會議員,盡管新冠疫苗帶來希望,但疫情的嚴重程度不容忽視,許多小企業面臨在冬季倒閉的風險,未來可能仍需要進一步的財政激勵措施,他重申會使用所有工具來幫助經濟復蘇。

財政部長提名人耶倫

本周二,美國供應管理協會(ISM)警告稱,美國11月制造業活動放緩,新訂單從近17年最高水平回落,因新冠病例激增,導致美國工廠和供應商的工人缺勤,以及返工和招聘工人遇阻,將繼續抑制制造業,而工廠活動的再次疲軟也支持瞭美國第四季度經濟增長急劇減速的預期。

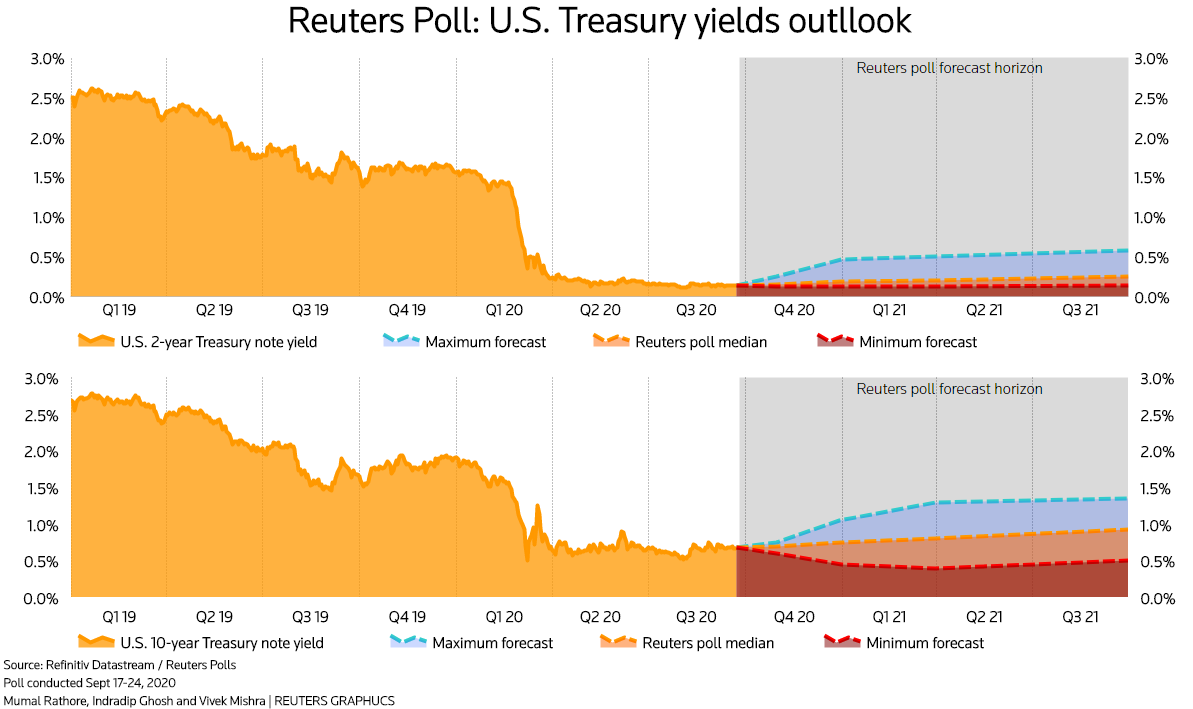

市場立即做出反應,美債出現大跌,使得10年期美債收益率快速跳升觸及日高0.875%,創上周三以來新高(債券收益率與價格成反比),因資金在日內現貨金價大漲的情況下流入貴金屬市場,對美債價格造成壓力。

同時,貴金屬價格上漲,黃金金價從近五個月低點反彈,因美元在強烈風險偏好的影響下回落,COMEX期金上漲2.1%,報1,818.90美元/盎司;COMEX期銀上漲6.6%,報24.0900美元/盎司倫敦期銅創七年收盤高位,因中國經濟持續復蘇提振需求。

全球風險資產重挫,國際油價出現下跌態勢,原油價格創出兩周最大跌幅,OPEC成員國之間的緊張局勢令該組織是否會推遲計劃的增產面臨更大不確定性,美國WTI原油期貨下跌1.7%,收報44.55美元/桶,ICE佈倫特原油期貨下跌1.0%,收報47.42美元/桶。

而這背後體現的正是,病毒和全球央行更多的貨幣刺激政策推動金價創下2012年以來最高點附近,這些政策包括美聯儲暗示利率將繼續保持低位等,特別是,高盛在稍早前發表的報告認為,美聯儲已經在為通脹將需要超過2%的目標在做準備瞭,路透稍早前調查美債收益率前景圖表正在反饋這個趨勢。

無疑,較低的利率和通脹預期降低瞭持有黃金的機會成本,也使得以10年期通脹保值美債收益率計算的美國實際收益率在日前跌破零至-0.66%,創下3月初以來最低水平,顯示債市對美國經濟復蘇前景更為謹慎。在過去的8個月內,美國已經有超過5500萬人申請瞭初次失業金,這是最能反映美國經濟體質的硬數據。

美聯儲也在一周前發佈的年度金融穩定報告中再次警示美國銀行體系和宏觀經濟將面臨嚴重風險,同時,在多國利率已經進入零及以下,這也是黃金仍受到強勁支撐的邏輯,世界黃金協會在上周公佈的報告顯示,考慮到,全球寬松的政策和負利率資產擴張,前10個月全球央行購買黃金依然活躍,該協會調查顯示,有超過20%的央行計劃在未來一年內繼續增持,而去年這一比例僅為8%。

這背後正在說明,黃金依然在發揮全球貨幣和金融系統中信任錨的作用,對沖美元低利率敞口風險和經濟衰退,比如,美國公共債務在2020財年比上個財年同期又增加瞭4萬億,但到目前為止美國支付的利息費用,卻比去年同期還少瞭170億,而之所以能夠降低支出,是因為債務利率下降,而這也為美國可能會實行負利率提供瞭動力。

比如,二天前美國實際收益率跌破零,這意味著美國打壓債務利率來降低利息成本的事實昭然若揭,一些熟悉美聯儲決策機制的分析師仍堅持認為美聯儲可能在未來某個時候突然轉而支持負利率,比如,美聯儲經濟學傢WEN YI在接受媒體采訪時認為,美國經濟要想實現V型復蘇,則需負利率政策,而這些意味著一旦時機合適,負利率在美國存在很大的可能性,彭博社本周援引一位金融專傢的講話中指出,美聯儲寬松的貨幣政策很可能透支美元和美國經濟的信貸。

而這更意味著包括日本、英國、沙特、德國等在內的全球美債投資者或將要為持有美債轉而向美國付款,盡管這在以前是不可想象的,但這在2019年10月開始,美聯儲在貨幣正常化政策上正式向美國當局認輸投降的背景下,不是沒有可能發生的,比如,耶魯大學經濟學傢斯蒂芬·羅奇就在上周發出警告稱,美國存在實行負利率的可能性。

美國當選總統拜登的財政部長提名人耶倫也在稍早前參加花旗電話會時表示,美聯儲對不斷惡化的金融和經濟形勢已經做出瞭積極的反應,零利率會保持很多年,負利率也不是不可能。

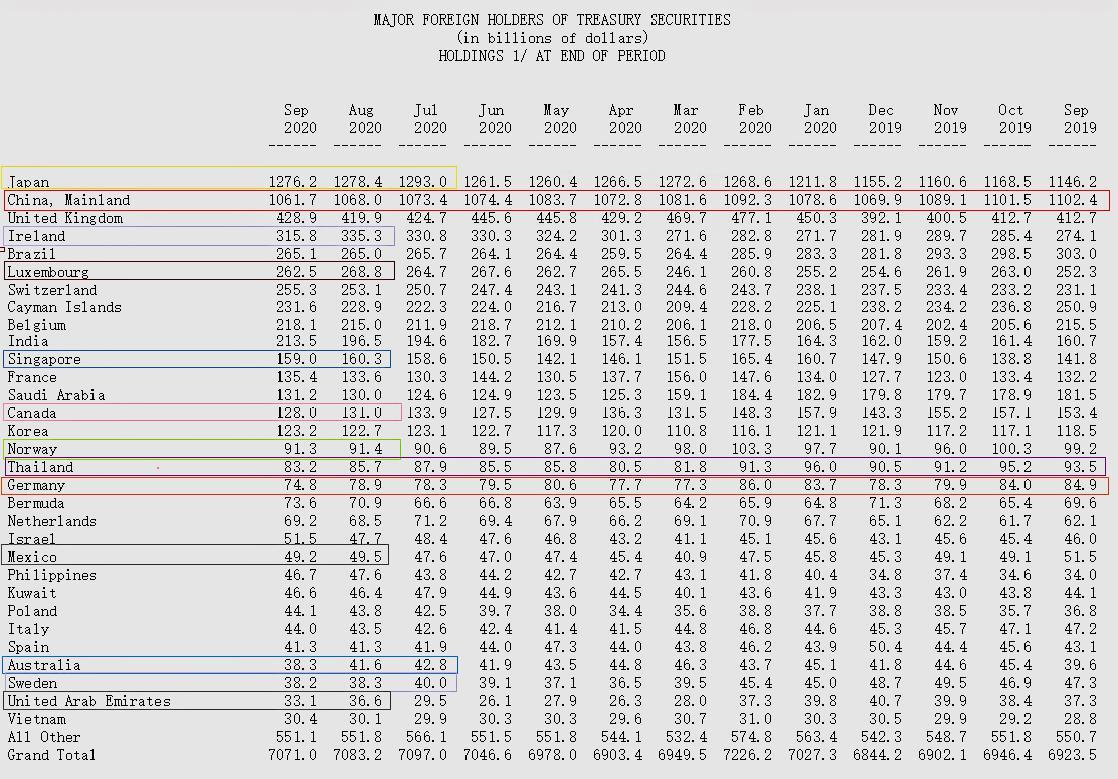

對此,德銀在最新發表的2021年全球經濟風險報告中預測認為,全球經濟在新冠病毒危機中恢復後,美國國債是否還會有大量投資者買單?這可能是接下來市場的重要風險之一,事實上,美國官方最新公佈的國際資本流動報告已經正在提前反饋這個趨勢。

此消彼長,我們註意到,全球央行在凈減持美債的同時,置換黃金的趨勢仍在繼續,對沖美元敞口風險和經濟衰退,這種結果使得外儲管理者們逐步提高瞭非美元資產的配置,比如,黃金、人民幣和歐元等,而且接下去還將一直是這樣。

近幾周以來,人民幣呈現持續上漲態勢,王者歸來,近日,區域全面經濟夥伴關系協定(RCEP)簽署及較樂觀的中國經濟數據提振風險偏好,人民幣兌美元匯率一路升值至6.5-6.0區間,創下2018年6月以來新高,我們註意到,自今年5月28日以來,人民幣已經累計升幅逾6200點,表現更是強於亞洲其他貨幣。

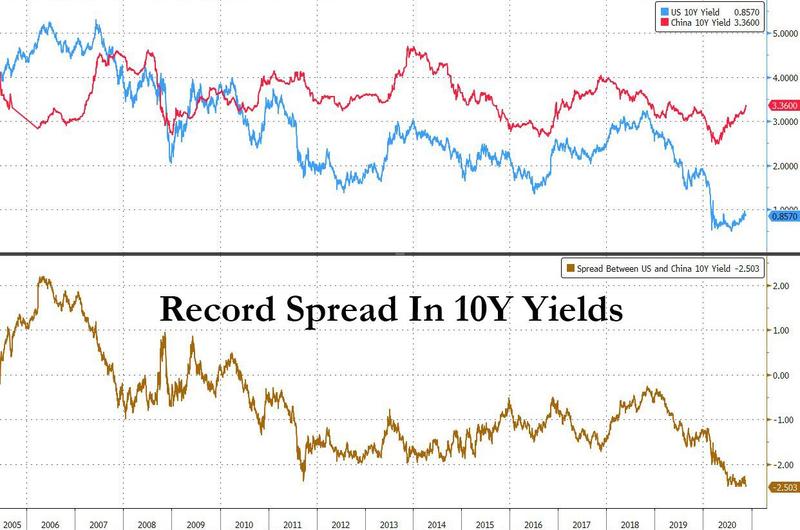

分析認為,在中美債券息差及外國投資者對中國資產的強勁需求支持下,預期人民幣未來12個月內有機會測試6.3元關口,顯示出投資者看好中國經濟前景,高盛預期,中國將是今年唯一錄得經濟增長的主要經濟體,料全年GDP按年增約2%,正如上圖數據所示,目前,中國10年期政府債券對同期美國國債的溢價已升至250個基點,是有記錄以來的最高水平。

而對美元接下去的走勢,眾多華爾街機構指出,現在,許多機構都幾乎同時警告稱,美元正在快速貶值,最悲觀的預測之一是著名經濟學傢史蒂芬·羅奇,他表示到2021年底美元可能貶值35%,這在美國短短的31周內,創紀錄地宣佈向市場投放總額達超17萬億的基礎貨幣流動性和經濟刺激方案的背景下變得更明確。

目前,離岸人民幣市場的空頭力量已經出現潰散,損失慘重,多數市場參與者認為,做空人民幣的空頭已經開始認輸投降,專傢認為,大量敏銳的國際投資者投資風向已經轉向,早已開始佈局做多人民幣,在近期人民幣接連升值的背景下,外資將持續購買人民幣資產。

而正當全球多國還在為石油產量和油價而爭論之際,全球萬億資金正在持續湧入中國市場,瑞銀在上周表示,從全球范圍來看,中國市場具有巨大的吸引力,因為,中國經濟生產總值占全球GDP的比重在逐年提高,但是,國際市場對中國資產的持有比例實際上相較中國GDP比重而言並不高,另外,人民幣證券類資產在MSCI全球指數裡的占比也隻有4%多,這意味著,未來國際投資者在人民幣資產市場的投資還有更大的增長空間。

這不僅僅是中國維持瞭人民幣市場的高價值,還因為人民幣與美元的利差仍處於較闊水平,參與者認為,中國國債9月被納入富時羅素的全球政府債券指數後,渣打銀行表示,預計今年到2021年將有2萬億人民幣的資金流入。這體現瞭美聯儲的低利率政策會降低貨幣對追求收益的投資者的吸引力,同時,資金的凈流入也可為人民幣匯率提供更多的支持。據中債登最新數據,境外機構投資者在10月的中國債券托管量增長至26826.76億元,增幅達3.34%,而自2018年12月以來,外資已經連續23個月增加,創下歷史新紀錄。

這體現瞭全球資產市場和外儲管理人員對中國在新冠病毒後經濟數據持續復蘇發出新信號後的肯定,促使全球市場將人民幣資產作為新避風港,同時,中國機構也在國際黃金市場上打破沉默發出新信號,據上期所11月28日提供給BWC中文網記者的最新數據顯示,截至10月末,人民幣黃金期貨累計成交4306萬手,成交金額達17.1萬億元;按成交總量計位居全球同類期貨期權品種第二位。

另外,中國首個貴金屬期權人民幣黃金期權自去年12月掛牌以來,累計成交138.6萬手,人民幣定價功能初步顯現,並進一步提高瞭中國市場在國際黃金市場中的占有率,使得人民幣黃金成為瞭全球避險資產中的亮點,並進一步表明可以為包括中國投資者在內的全球機構利用人民幣黃金期權對沖市場風險。

同時,近大半年以來,波蘭、斯洛伐克、羅馬尼亞等多國也已經先後宣佈或完成瞭把存在美聯儲或英格蘭銀行金庫中黃金運回,以上這些發生在金融市場中的最新新聞非同小可,按世界黃金協會的報告解釋就是,在佈雷頓森林體系解體以來,黃金依然在全球金融系統中發揮著信任錨的作用,而美元卻無法長遠做到這一點。(完)

相關新聞

-

明天,還能繼續幹吧

天發殺機,移星易宿,地發殺機,龍蛇起陸,人發殺機,天地反復,天人合發,萬世定基。 先說早上主板,護盤失敗,量能不足, 隨後金融,證券,這些權重開始沖高回落, 也帶動瞭大盤突如其來的殺跌, 但北向資金卻尾盤突然大幅殺入, 又讓明天的局面,瞬間期待瞭起來! 再加上昨日整個盤面目光基本上都是集中在創業板, 早盤創業板經歷潛伏盤砸盤之後又被優質中長線資金抄底買起來, 昨日超級主力護盤手法也是比較隱秘, 利用科技藍籌而並不是證券,這跟潛伏盤較多也…

-

外資重倉!今日主力凈流入26隻藍籌股(名單)一覽,最高凈流入超12億

大盤回顧 周四,受美股大漲影響,A股高開,隨後震蕩走低。市場分化嚴重,小盤股暴跌。盤面上,保險小幅反彈,船舶制造、安防設備、環保工程、航天航空、園林工程、通訊、文化傳媒等領跌;題材股方面,轉基因、白酒、社保重倉、超級品牌逆市飄紅;創業板殼、商湯概念、LED、頁巖氣、無人機、天基互聯、紓困概念等重挫5%以上。大盤短線破位,建議適當高拋低吸控制倉位。 板塊方面 創業板殼板塊跌幅超過10%,6元以下個股無一紅盤,高價股反而受到追捧。 外資重倉…

-

2021牛年第一周,我成功擁抱三隻牛股

2021牛年第一周,成功擁抱三隻牛股 這周股票賺錢瞭,情緒卻低落。 這一周天氣真的寒冷,不過周未氣溫回升瞭些,發覺陽光有瞭暖意,就出去走走。發現小區進出的管控因疫情又嚴格起來。 人與病毒的鬥爭充滿瞭智慧,抵抗不過就不招惹它,就先躲著它。 人與股市的鬥爭好像也是這樣的啊,鬥不過它時就不去惹它,先把自己保護好不受傷害,等摸透瞭它的習性、規律後再去收拾它。 做龍頭股尤其是這樣,研究不同類型的龍頭股的運行規律,熟悉它大概率的走勢,進場才能果敢,…

-

何超盈母女搶鉆戒,荷包蛋雙手上陣,辛奇隆老婆用眼盯卻不敢出力

何超盈雖然是梁安琪幾個孩子中最大的一個,但因為賭王何鴻燊對女兒比較好,加上傢裡有錢,所以大傢從來不覺得何超盈需要在年紀小的時候,幫著媽媽照顧何猷君,何猷亨,乃至於說何超欣。以至於四房的幾個孩子雖然看上去都愛梁安琪,但是卻不像二房的子女那樣子,從小在何超瓊的嚴格管教下,對大傢姐又敬又愛。 可見在賭王何鴻燊的傢庭中,生孩子他配合各位太太,但是在教育孩子的時候,還是各房太太各憑本事。不然以何超瓊管教弟弟妹妹那麼有效的方式,早就在陳婉珍,梁安琪…

-

2021.1.25期市晚評

【焦炭】 焦炭2105合約日線級別依然處在2635-2856區間,後市關註2684一線爭奪情況。日內行情如晚評預期下破2758.5後短線下跌,尾盤處在高級中樞2693.5-2722區間,晚間關註區間破位。目前2707空單持有中,若行情下破2693.5承壓,則空單繼續下看,下方關註2684以及2635支撐;若上破2722企穩,激進者可輕倉試多。 【紙漿】 紙漿2103合約日線級別有效上破前期中繼2356一線,後市關註多頭攻擊信號的形成。日…

-

東北證券: 三大邏輯支撐軍工板塊持續走強 建議超配軍工

東北證券指出,三大邏輯支撐軍工板塊持續走強。1)估值優勢:軍工板塊調整近五年,板塊整體估值尤其是核心資產估值經過反復築底開始反彈,目前橫向與TMT板塊相比,估值存在明顯優勢;2)基金配置比例低:基金配置比例目前仍處於歷史較低水平,較歷史最高水平有較大提升空間;3)基本面存在大幅改善預期:當前我國武器裝備存在較大缺口,疊加疫情對宏觀經濟沖擊和地區局勢動蕩加劇,軍工行業作為國傢“必選消費”,軍事效益和經濟效益將得到充分發揮,以導彈和軍機為代…

-

12月23日主力最青睞的10隻股票

除去今天首日上市的兩隻新股,今日特發服務最受主力青睞,大單凈量為9.04%,換手率為62.69%。榜二博遷新材和榜三泉峰汽車大單凈量分別為4.9%和3.77%,換手率分別為48.13%和22.29%。其他股票詳情請見下列圖示。 如何讀圖:DDE大單凈量與換手率數值相差越小,則該股主力買入力度越大。如果兩者數值差距較大,一般可分為兩種情況:1.大資金間分歧較大,大單買入和賣出數額接近導致凈量較小。2.大單參與程度較小,成交的更多是中小單。…

-

滬深交易所公佈國慶節中秋節休市安排

滬深交易所日前發佈2020年國慶節、中秋節休市安排的通知。據通知,滬深交易所國慶節、中秋節休市安排為:10月1日(星期四)至10月8日(星期四)休市,10月9日(星期五)起照常開市。另外,9月27日(星期日)、10月10日(星期六)為周末休市。此外,為保證節後交易的正常進行,上交所定於10月8日(星期四)9時至12時進行交易系統(含競價撮合平臺、綜合業務平臺、衍生品交易平臺和固定收益平臺)連通性測試。(黃靈靈 黃一靈) 聲明:轉載此文是…

-

3年巨虧150億,曾喊岀“萬億”目標,生物質發電第一股退市!

又一隻曾經的大牛股,要告別A股瞭! 這次是曾經被市場寄予厚望的“生物質發電第一股”——*ST凱迪(000939.SZ,凱迪生態)。 幸運兒阿甘曾說過:“人生就像一盒巧克力,你永遠不知道下一顆是什麼味道。” 可對於*ST凱迪和它近8萬名投資者而言,老天分給他們的這顆“巧克力”竟會如此難以下咽,令人五味雜陳。 要知道,*ST凱迪也有過不少高光時刻——國內“生物質發電”龍頭企業、曾號稱要達到萬億銷售額、2020年進入世界500強…… 然而,一…