創新藥“賣水人”CRO企業為何這麼賺錢?

前不久貝殼投研(ID:Beiketouyan)在研究CRO板塊時看到這麼一個傳言,說是CRO格局生變,醫藥企業將自己佈局研發全產業鏈。不得不說企業將創新藥產業鏈自己包攬屬實是得不償失,CRO板塊的基本面沒什麼問題。我國創新藥景氣度仍在持續,大多數Biotech企業還未盈利,創新藥仍處於發展開端。

從收入結構看,我國CRO企業的大部分業務收入仍然來自國外,典型的藥明康德2019年77%的收入來自於境外,康龍化成、凱萊英境外收入均在80%以上,即使境外收入占比最小的泰格醫藥也有43%,從這個角度看是不是CRO企業在未來很長一段時間內仍將面臨著較大的發展機遇?

另外,對於四大CRO龍頭來說,客戶重疊性較高,到底誰的客戶最靠譜?今天從CRO企業客戶的角度分析一下CRO行業的發展邏輯,以及前四大企業的發展狀況。

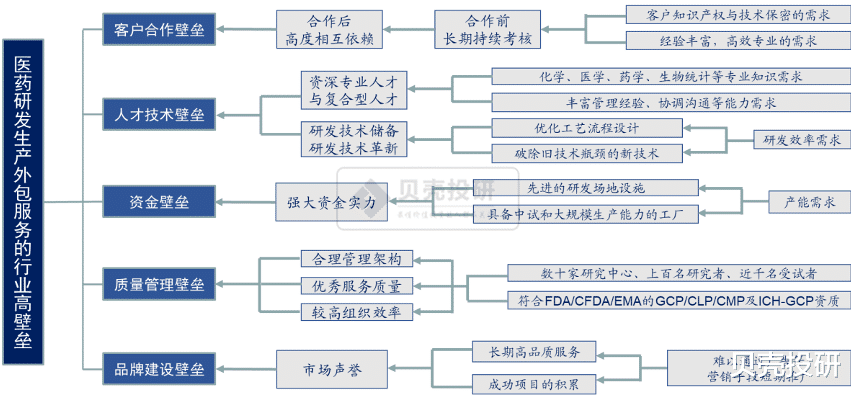

一、客戶合作壁壘是CRO行業高壁壘的特殊體現

一般來說,對於一傢醫藥企業來說,研發創新力或者銷售渠道力比較重要,而對於一傢醫藥研發外包企業來說,除瞭基本的人才技術、資金等要素之外,客戶成為決定CRO企業發展的重要因素,倒不是說CRO企業是一個完全沒有議價力的上遊供應商,隻是擁有眾多“大手筆”的客戶(比如說跨國制藥企業)將會非常實在。

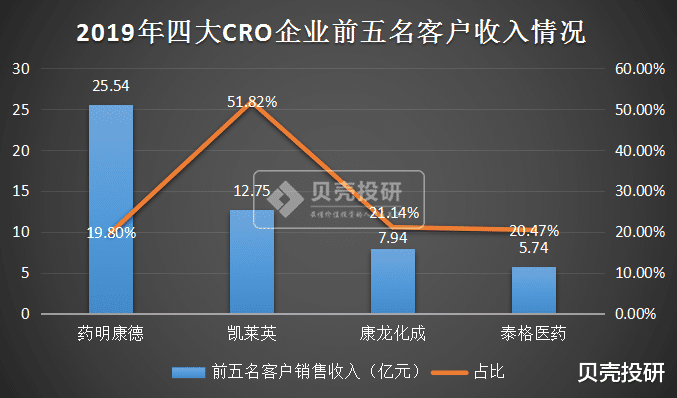

數據顯示,2019年,藥明康德、康龍化成、泰格醫藥來自前五名客戶的收入占比均在20%左右,凱萊英來自前五名客戶的收入占比在50%以上,其中凱萊英和合全藥業(藥明康德)因涉及到商業化服務階段,客戶對銷售收入的影響更為明顯。

當然,CRO企業需要接受長時間的持續考核方能獲得下遊客戶的信任,進而成為其核心供應商,所以一旦制藥企業與CRO企業形成穩定的合作關系,特別是長期戰略合作關系,便會形成較高的客戶合作壁壘,這使CRO企業“如虎添翼”。

二、跨國制藥企業和Biotech企業是CRO企業的主要客戶

我國大型制藥企業的創新能力遠不如全球大型跨國制藥企業,比如輝瑞、諾華、禮來等,2019年,在全球五十大制藥企業排行榜中,我國制藥企業有兩傢,為中國生物制藥和恒瑞醫藥,分別位列第42位和第47位。因此,研發投入較多的跨國制藥企業成為瞭目前我國CRO企業的首選客戶。

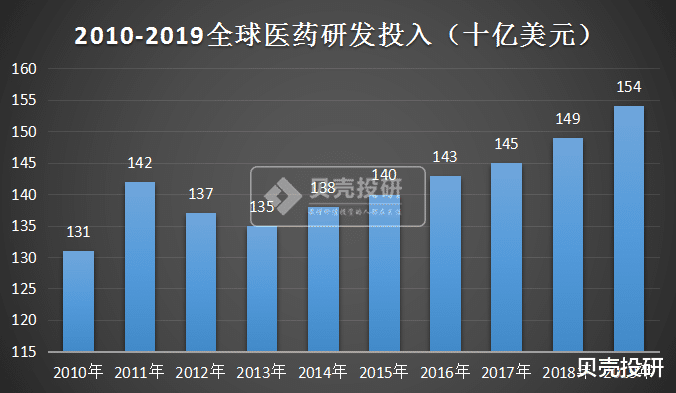

大型跨國制藥每年的研發費用率中位數在15%~20%之間,為全球貢獻瞭巨大的醫藥研發投入。據統計,2019年,全球醫藥總研發投入金額約為1540億美元,其中全球醫藥外包服務滲透率接近40%,合計來看,全球CRO市場規模大約在616億美元左右。

而目前我國CRO滲透率為27%,仍處於較低水平,未來,全球以及我國CRO滲透率提升均有利於我國CRO企業實現快速發展。

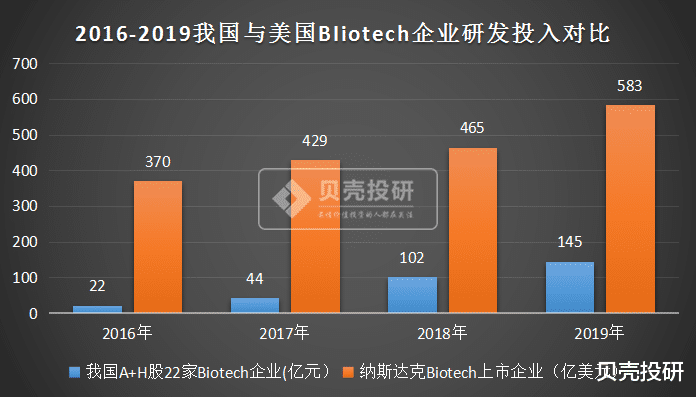

近幾年,在我國鼓勵醫藥創新的背景下,越來越多的Biotech公司湧現出來,2018年以來,已有近30傢創新藥企在A股和港股上市,但由於這些創新藥企大多數尚未盈利,資金方面與國外Biotech企業之間仍然存在較大差距。

據不完全統計,我國2019年22傢已上市的Biotech企業研發投入約145億元,而同期納斯達克Biotech上市公司研發投入約583億美元,占到瞭全球研發投入的近40%,全球Biotech創新藥企業也將成為CRO行業不可忽視的潛能客戶。

三、從客戶角度看,四大CRO企業誰更有發展前景?

貝殼投研(ID:Beiketouyan)認為首先是藥明康德。

第一點看各企業大客戶(跨國制藥企業)的存量數,截至目前,藥明康德和康龍化成的客戶均已覆蓋全球前二十大制藥企業,而據凱萊英2016年上市招股說明書可知它覆蓋瞭全球前15大制藥企業中的11傢。(因泰格醫藥未披露客戶情況所以無法得知。)

第二點是客戶拓展情況。根據公開信息,2017年、2018年、2019年藥明康德服務活躍客戶數量分別為3000傢、3500傢、3900傢,近兩年每年新拓展客戶數量均超過1000傢,發展勢頭良好。

而自2017年以來,康龍化成新增服務客戶數量約400傢,與藥明康德差距較大;前面說到,凱萊英對前五大客戶依賴性大,近兩年凱萊英將目標指向瞭中小創新藥公司客戶,2019年中小創新藥公司129傢產生訂單;泰格醫藥仍然未披露明確客戶數,得知國內客戶業務數量以及合同額均超越瞭國外客戶。

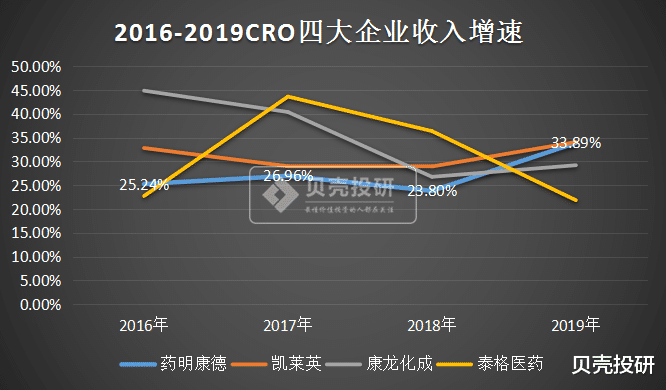

由於拓展情況不能明確,我們可以用四大企業的業績增速來輔助印證一下。數據顯示,擁有大客戶數量較多的藥明康德和康龍化成的收入增速較為穩定,以及正在著力拓展中小創新型企業的凱萊英也實現瞭較快增長,三者各有各的優點。

其次,看好凱萊英邏輯還有如下兩點。

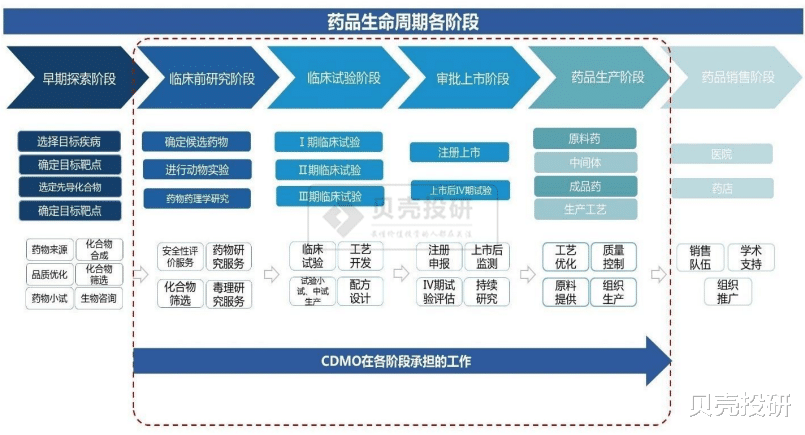

一方面是因為凱萊英佈局的是醫藥生產產業鏈,CDMO強調定制研發生產,它可以從藥物臨床延伸至商業化階段,與客戶綁定較深;另一方面,制藥企業對CDMO服務企業提出的要求更高,醫藥生產比醫藥研究更看重成本和效率,具備成熟的研發生產管理體系以及制藥前沿技術外包企業將更容易受到客戶青睞。

值得一提的是,今年5月份,凱萊英與高瓴資本達成戰略合作,高瓴資本承諾將為凱萊英至少帶來8億訂單,這可能將成為凱萊英拓寬業務的絕佳機會,畢竟在公開市場融資並不會帶來訂單。

當然,同樣從事CDMO業務的合全藥業(藥明康德)也有望從客戶合作中受益,今年6月份,合全藥業稱與百濟神州達成戰略合作協議,加強CDMO領域合作,這或許是藥明康德拓展境內客戶的重要一步。

四、總結

總的來看,我國CRO行業的發展邏輯長期存在,在我國創新藥發展起步階段,CRO企業仍然較大程度依賴跨國制藥企業,這種背景下,擁有較強客戶拓展能力的藥明康德將保持較高的成長性,另人刮目相看。

此外,在目前全球超70%創新藥研發管線掌握在中小創新藥企的背景下,貝殼投研(ID:Beiketouyan)認為前瞻性拓展中小型創新藥客戶的CDMO企業凱萊英有望樹立先發優勢。(ty005)

相關新聞

-

10月21日比特幣早間行情:突破12000後將持續上行?

行情回顧 截至8時01分,BTC全球均價11916.34美元,24小時漲幅1.41%。昨日BTC價格總體方向是往上的,過程比較曲折,短線洗人的過程比較波折 比特幣早間行情走勢詳解 目前處於阻力帶,短期的方向還是上行的。日線的K線在縮小,看今天收線,如果阻力突破不瞭那麼上漲會停滯,產生回調,或者高位盤整區間。區間出現後如果吸收行為那麼是一個優質的做多點 短線-操作-做多 11810-11850做多 短期阻力:12000附近 短期支撐:11…

-

「9月25日比特幣行情」比特幣再次反彈至17000,白盤會漲至哪裡?

【早間資訊】 幣世界早內參:歐盟推出加密資產和穩定幣監管框架 1.歐盟委員會正式通過新數字金融一攬子計劃,包括數字金融和零售支付策略,以及關於加密資產的立法建議。2.BM表示Eosio可以完成ETH上的所有功能,並且產品非常棒。他還稱,EOS實現偉大需要強大價值觀的社區而不僅是代幣價格。3.參考消息轉發彭博文章:加密貨幣成今年“頭號資產”。4.德國財長承諾加快歐元區金融改革以監管加密貨幣資產和深化資本市場。 【行情回顧】 比特幣價格昨日…

-

80後自述,普通人可以在數字貨幣中盈利嗎?

這一段時間以來,數字貨幣市場漲漲跌跌,市場風格轉換劇烈,讓人摸不著頭腦,看著別人賺得盆滿缽滿,自己非常眼紅,但是幣圈距離的波動自己是否又能承受住,這是大多數普通投資者的擔憂。普通人目前還能在數字貨幣市場掙到錢嗎?風險和收益是否匹配?我們就此采訪瞭身邊參與幣圈投資的年輕人,瞭解一下他們有什麼不同的看法。 小陳:人生的機會沒那麼多 小陳是一名80後的股票投資者,在股市上還算不錯,賺瞭一些小錢,最近數字貨幣的火熱,讓他心動瞭,但是他卻沒有參與…

-

幹貨:如何定制指數

今天與大傢分享一種方法,我們自己可以自制屬於自己的指數,具體如何操作呢? 3分鐘完成通達信自定義指數。以制作同等權重A股指數為例說明: 1. 通達信行情軟件中,選擇【功能 -> 定制品種 -> 組合品種管理】; 2. 選擇要參與指數計算的品種,加權類型【如:同等權重】,起始日期,指數代碼,指數名稱等; 3. 設定完成後,點擊確定完成指標設置。 4. 例如本人將所有A股股票按2014年12月31日為1000點,指標代碼3938…

-

歐佩克內訌,原油大崩潰

一場囚徒困境式的鬧劇正在主導油價。 6月份國際油價站穩70美元並一路上行,原因是全球經濟復蘇對工業原料的需求大幅增長,而供應端尚未恢復。產油國的增產計劃被寄予厚望,卻未曾料想,掌握定價權的OPEC組織在關鍵時刻爆發瞭內訌。 上周五OPEC+產油政策會議無果而終後,原定於7月5日的部長級會議也遭取消,這讓市場多空雙方的博弈更加激烈。截止7月11日,WTI原油期貨報價74.63美元,此前一度沖上77美元,創下80個月的新高,和去年的低點相比…

-

美國大選買預期賣事實? 國際黃金或先漲後跌

鑒於美國大選日將至,市場擔憂美國大選後發生動蕩,這一風險助推黃金需求,國際金價周一上漲近17美元,刷新近三個交易日高點至1896美元/盎司。COMEX 12月黃金期貨收漲0.7%,報1892.50美元/盎司。 美國大選進入最後沖刺時刻,黃金的價格在美國大選的前夕,開始瞭較大幅度的波動。上周三周四大陰線殺跌,上周五和本周一則是陽線拉漲。今日終於開始瞭美國大選的投票統計,但是需要註意,本次的美國大選並不會很快出投票結果。一般來說大選日的次日…

-

北上資金再度尾盤掃貨

雖然V型反轉,收瞭根長長的十字星,但還是讓人很不爽。 因為盤中跌幅太大瞭,加瞭上一天的跌幅,短短兩天,滬指一度大跌超百點。 至於嗎?有什麼值得連續無腦殺跌呢?特別是昨天,瘋狂殺跌還以為又出什幺蛾子瞭呢! 其實並沒有,唯一能解釋得通的,就是大傢誤讀數據。 一直以來,在大傢的心中,央媽比證監會都要親,每一次降準降息給市場放水,都能迎來滿場歡呼並以上漲來回應。 但昨天公佈瞭七月份金融數據後,市場馬上就有反應,無非是7月人民幣貸款增加9927億…

-

明日方舟新剿滅詳解 兩個月換一張新圖 合成玉上限變1800

明日方舟對於後續的活動中,最讓玩傢感興趣的大更新內容,莫過於是新的剿滅作戰系統瞭,不過考慮到不少玩傢低於這官方寫的詳細介紹,同樣都是中國字,排列組合到瞭一起後,還是有不少玩傢沒看懂,所以這裡進行詳細的解釋和說明。 全新剿滅系統分成瞭兩個,一個長期剿滅委托,一個剿滅委托。 老三樣的地圖不變,機制不變,該怎麼玩怎麼玩,一直存在。 新追加的剿滅委托不出意外是兩個月更新一次,這麼做的目的是給玩傢帶來新鮮感。這個剿滅委托同樣有一次性獎勵+合成玉獎…

-

股市大跌割韭菜,李大霄呼籲:保護散戶,股市就能健康發展

最近一段時間,股票輪番上演大漲之後又瀑佈式下跌的戲碼,無數散戶看見股票大漲,然後就沖進去瞭,沒想到股票馬上就下跌,成為瞭被割的韭菜。 史上,這樣不斷拉漲停,反手就是一個跌停的,幾乎是無法用正常的市場行為來解釋的,很有可能就是新型的市場操縱。 對此,自詡為散戶保護神,A股的多軍總司令,英大證券首席分析師李大霄認為,必須要保護散戶,愛護散戶,捍衛散戶,這樣股市就能夠健康發展。 的確,我們的投資市場和其他股市有很大不同,就是絕大部分參與者都是…

-

高端制造有多牛? 這些主題基金都賺翻瞭

7月以來,市場正在悄悄發生一些變化。從行情來看,以軍工、建材、化工、電氣設備為代表的制造業板塊漲幅居前。而從新基金發行來看,一周內多隻制造業主題基金密集推出,種種跡象透露瞭什麼信息? 風向在轉! 多隻高端制造主題基金嶄露頭角 7月以來,在軍工股上漲的帶動下,市場風格從吃藥喝酒向高端制造轉向的趨勢越來越明顯。 Wind數據顯示,7月1日至8月5日期間,85隻股票型基金、152隻偏股混合型基金收益率超過20%,其中8隻漲幅超過30%。這其中…

轉載請註明出處: 創新藥“賣水人”CRO企業為何這麼賺錢? - PUA台灣