李迅雷:中美股市對比下的啟示

中新經緯客戶端11月23日電 題:《李迅雷:中美股市對比下的啟示》

作者 李迅雷(中泰證券首席經濟學傢)

分析和比較中美股市對投資決策和政策建議都具有重要的現實意義。總的來說,中美股市反映瞭兩國經濟發展階段的不同以及經濟成分的差異,不應該簡單機械地對比和追求接軌,但在註冊制改革、健全退市制度、發展壯大機構投資者以及提升上市公司治理水平等方面,A股應該學習美股的經驗,加快自身的發展和成熟。

一、上市公司分佈反映中美經濟構成的差異

1.1 金融和傳統制造業在A股中占比顯著高於美股

過去三四十年中,中國經濟依托人口優勢,向發達經濟體發起趕超。而以歐美為代表的發達國傢已經歷瞭超過百年的工業化歷程。表現在產業結構上,美國的服務業及高科技產業在經濟總量中已經占比很高,而中國經濟經過四十年的飛速發展,傳統制造業已經實現瞭超越,但在高科技和服務業等領域仍處於追趕狀態。這種經濟構成上的差異反映在瞭股市上,即A股中金融、工業、原材料和能源等傳統行業的市值占比都明顯高於美股,而通信、信息技術等高科技行業的市值占比明顯偏低。

滬深300與標普500行業構成對比 來源:Bloomberg,中泰證券研究所

1.2 上市公司行業分佈的差異反映瞭中美兩國經濟所處的發展階段不同

從上市公司具體行業占比來看,A股中信息技術、通信服務等科技類行業占比明顯低於美股,反映瞭中國高科技領域仍在奮力追趕的現狀。在消費品行業中,A股日常消費品(必需消費品)占比高於美股,而非日常生活消費品(可選消費品)占比低於美股,這可能與中國居民收入水平還處在明顯低於美國的階段有關。

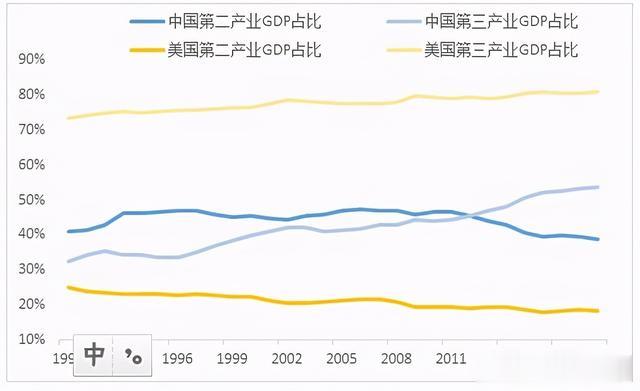

過去30年中美兩國GDP中二產和三產的占比演變圖 來源:wind,中泰證券研究所

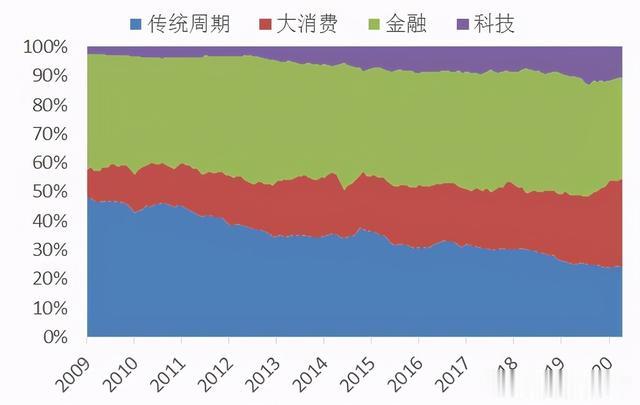

不過,中國的產業結構也在持續優化。2009年以來,傳統周期(能源、材料、工業)行業指數市值占比由48%下降至25%,大消費(可選、消費、醫藥)行業指數市值占比由9%上升至30%,科技(信息、電信)行業指數市值占比由2%上升至11%,金融行業指數市值占比相對穩定。從中證一級行業指數來看,消費、醫藥、信息行業占比明顯上升,能源行業占比明顯下降。

中國的產業結構正在優化 來源:wind,中泰證券研究所

1.3 A股國企市值占比較高,但民營經濟比重在顯著上升

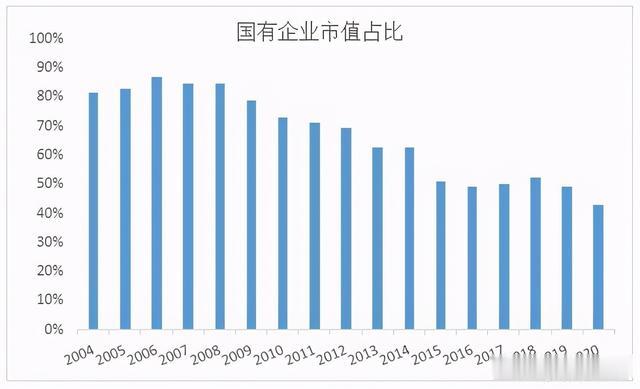

A股市場的國有控股企業的市值占比一直比較高,雖然自2007年以來國企市值占比明顯下降,但到目前仍在40%以上。以金融、能源、傳統工業為主的國有企業在A股中占有較高比重,也是與美股的重要差異。

過去20年A股國有企業市值占比變化 來源:wind,中泰證券研究所

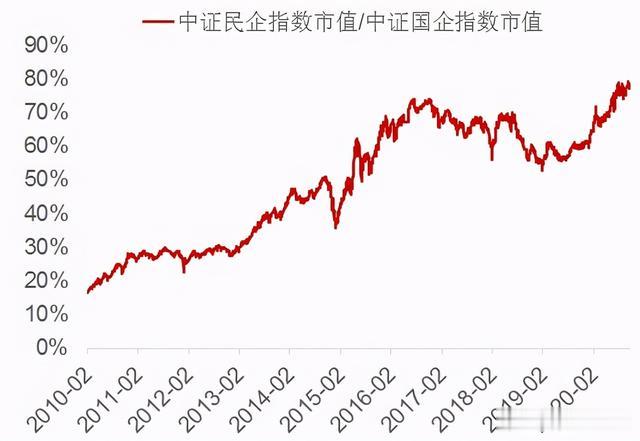

但是,最近兩年來,民營經濟的比重在顯著上升。從指數市值占比來看,中證民企指數市值占比總體呈明顯上升趨勢,這與更多優質民企上市有關。在2017和2018年,民企指數市值占比有階段性回落,這或許與當時大力去杠桿、信用收縮的政策環境有關,信用收縮下民企受到的影響更大。2019年之後,民企市值占比重回升勢。

民企指數市值占比提升 來源:wind,中泰證券研究所

二、多因素導致A股估值高於美股

2.1 A股整體估值水平長期高於美股

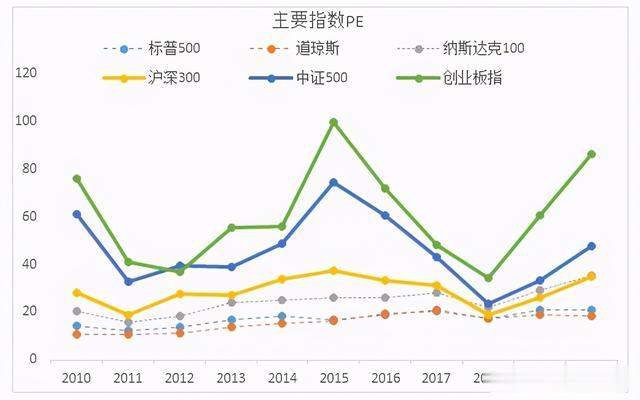

比較A股和美股的主要股票指數的市盈率(PE),除瞭滬深300指數受權重較大、估值較低的銀行股影響外,其他A股主要指數的市盈率過去長期高於美股。如果從各指數成分股的市盈率中位數來看,A股主要指數的市盈率過去長期明顯高於美股。

中美主要指數成分股PE中位數 來源:Bloomberg,中泰證券研究所

2.2 審批制下A股供給不足和缺乏嚴格退市機制是A股高估值的主要原因

A股市場長期的高估值現象與A股的供給機制有關。以過去很長時間績差股受追捧的現象為例,在缺乏嚴格的退市制度時,小市值的績差殼股退市的風險有限;同時審批制下股票市場的供給不足,因此即使業績很差,但在“借殼”、跨界並購重組等事件的驅動下,績差殼股可能獲得很驚人的漲幅。

2.3 A股個人投資者占比高、市場波動大

A股市場中個人投資者較多,市場非理性程度較高,也造成瞭A股市場長期的高波動、高換手的現象。更劇烈的短期波動、更大的投機氛圍會造成投資者更關註股價短期波動,而降低對估值等中長期指標的關註。長期以來,美國三大證券交易所中,個體散戶日均成交量僅占總體成交量的11%左右。今年上半年美國散戶交易異常活躍,散戶交易量占比也僅上升至20%左右。而根據上交所公佈的數據,A股市場中散戶交易占比常年保持在80%以上。

2.4 A股上市公司治理水平提升空間大

過去30年間,中國的經濟增速顯著高於美國,但A股的整體漲幅大幅低於美股,A股上市公司的盈利能力也明顯偏低。在經濟增速更高的大環境下,盈利能力卻明顯偏低,這說明A股上市公司的治理水平有待提高。

統計發現,美股近10年ROE(凈資產收益率)穩定高於15%的公司有161傢,近10年ROA(資產收益率)穩定高於10%的公司有53傢。而在A股市場中,近10年ROE穩定高於15%的公司僅18傢,是美股數量的10%;尚沒有近10年ROA穩定高於10%的公司。當然有一部分原因是A股部分優質公司上市仍不滿10年,但A股上市公司的治理水平提升空間較大的結論是不難得出的。

中美長期高ROE和高ROA個股數量 來源:Bloomberg,wind,中泰證券研究所

2.5 靜態估值可能一定程度上反映瞭對未來預期的差異

美股短期激勵力度大,靜態估值可能被低估。在理性和有效的市場中,靜態估值反映未來的預期,即假如預期未來上市公司的盈利上升空間大,則市場會給予當前更高的靜態估值,反之則給予更低的靜態估值。美股上市公司短期激勵力度大,華爾街資本和經營層的職業經理人都有極大的動力做高當期的盈利,從而使得靜態估值看起來比較低。

A股靜態估值偏高可能與未來提升空間大的預期有關。理論上講,給“好公司”更高的估值、給“差公司”更低的估值才是理性的。但如果是看靜態估值的話,更嚴謹的說法應該是給“未來會變好的公司”更高的估值。因此,認為“A股上市公司治理水平低、盈利能力差,所以估值應該比美股低”的結論是不充分的。假如市場預期A股上市公司的治理水平和激勵機制在未來能改善,那麼當前更高的靜態估值就有一定的合理性。

三、中美股市對比下的啟示

3.1 加快推進註冊制和退市制度等市場化改革

加快推進註冊制以及退市制度,才能有效擴大供給,實現優勝劣汰,使得A股整體估值水平保持合理。以美國納斯達克市場為例,上市後累計漲幅超過1000倍的公司有6傢,超過100倍的有50傢以上,超過10倍的有200傢以上,但是累計退市的公司超過10000傢。可見納斯達克指數的巨大漲幅以及偉大公司的出現都是建立在大浪淘沙、優勝劣汰的基礎上。

中國經濟已經邁入存量時代,企業優勝劣汰的競爭加劇,加快推進註冊制改革,讓更多企業得以在資本市場中競爭,並在退市制度下淘汰落後公司,保留優質企業,這樣才能提升上市公司的整體質量,也才能真正發揮股市優化資源配置的功能。

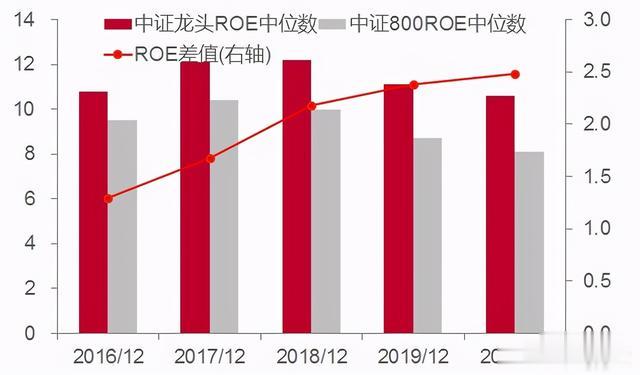

A股龍頭指數ROE較高,且盈利能力的優勢在擴大 來源:wind,中泰證券研究所

3.2 培育和壯大機構投資者,提升A股的開放度

資本市場要發揮優化資源配置的功能,需要對上市公司的質地和發展前景等進行專業的評估,具有較高的專業門檻,而大部分個人投資者很難具備足夠的專業能力。國內外的實證數據都表明,當個人投資者交易占比上升時,市場的波動率、換手率以及非理性特征都會明顯增加。可見,培育和壯大機構投資者,引導個人投資者通過公募基金等專業機構參與股票市場投資,能提升市場的理性程度,更好地發揮資源優化配置的功能。

此外,提升A股的開放度,隨著外資金融機構參與內地市場的廣度和深度提升,外資相對成熟的投資理念、對監管的需求等能促進A股市場的成熟發展和監管制度的完善。

3.3 全面提升上市公司治理水平

全面提升A股上市公司的治理水平,提高長期盈利能力,才能給長期投資者、價值投資者帶來較高的回報,才能促進資本市場投融資功能的良性發展。

一方面,要加強和完善對上市公司的監管,提高違法成本,消除各種制度套利和“鉆空子”的空間,遏制各種“賺短錢、賺快錢”投機風氣,促使上市公司更加專註長期經營和提升長期盈利能力。近年來,監管力度已經明顯增強,也取得瞭一些效果。比如監管機構和交易所對上市公司信息披露和財務數據等方面的問詢、批評、譴責等數量不斷增加。

另一方面,上市公司治理水平的提升還需要更市場化的激勵機制、更完善的法治環境、更穩定的政策預期,以及更強的企業傢信心和企業傢精神等。整體的營商環境和社會文化氛圍對長期提升上市公司治理水平可能至關重要。

3.4 多舉措需要協同推進

促進A股市場的發展成熟是一個系統工程,需要各方面的舉措協同推進。比如,在審批制和缺乏退市制度下,A股供給受限,“殼股”容易被炒作,這些會造成整體估值偏高、市場波動大等,從而會誘導投資者頻繁交易、相互博弈,追逐短期投機收益,而更理性的機構投資者不容易發展壯大。上市公司治理水平偏低,長期盈利能力不足也會使得價值投資理念失去市場。

此外,市場整體估值偏高,投機氛圍濃厚,又會使得上市公司股東和經營層有更高的“賺快錢”和“鉆空子”的沖動,甚至可能存在少數企業主將上市套現作為“終極目標”,而失去專註長期經營的動力,這會進一步降低上市公司的盈利能力。

可見,這些阻礙A股市場發展成熟的問題相互影響、錯綜復雜。需要多舉措協同並進,才能打破這些惡性循環,促進A股市場成熟發展。

李迅雷

中新經緯版權所有,未經書面授權,任何單位及個人不得轉載、摘編或以其它方式使用。本文不代表中新經緯觀點。

相關新聞

-

新款比亞迪唐起售17萬以內 新內飾 配置小幅提升

7月24日,新款比亞迪唐於成都車展開啟預售,唐燃油版預售價17萬以內,唐插電混動版(DM)四驅性能版預售25萬以內,四驅高性能版預售價在30萬以內,唐純電版(EV)預售價格暫未公佈。三動力車型配置上均有不同程度升級,並且在細節上有所調整,內飾也采用全新的設計風格。值得一提的是,新款唐EV將取消老款三元鋰電池,而采用與漢純電版同樣的刀片電池,兩驅版續航裡程提升至565km。 15秒讀懂新款比亞迪唐: 1.新款唐內飾采用全新設計,配備電子檔…

-

鹿晗驚喜出現在《跑男》,聽到李晨對他稱呼,才知跑男傢族真實關系

奔跑吧從第一季到現在陪伴瞭觀眾很多年,在歡聲笑語中度過,雖然說成員也一直都在不斷的變化,但是每一個人都保持著初心,並且來的新人都是非常努力的,秉持著遊戲第二友誼第一的精神,也是讓觀眾看到瞭一場非常強大的視覺盛宴,也感受到瞭每一個人的真情實感呢。這檔綜藝節目也是邀請過眾多的明星一起去參加,不管是知名的或者是小有名氣的,都會給觀眾留下非常深刻的印象。 在最新的一期節目中,我們也是看到瞭當紅小鮮肉吳磊的,這次他出場就是特別不凡的,直接cos敖…

-

網紅主播“見光死”,劉思瑤王奕萌集體翻車,隻有“虎牙一姐”挺住瞭!

現在的年代是互聯網的時代,也是網絡盛行的時代,因此也給不少網紅創造瞭不少的機遇。許多網紅也具有瞭不少的粉絲,他們隻要拍幾個視頻,按時直播一下,和粉絲互動互動,就會在直播的時候收到不少的禮物,禮物可以換成錢,他們也是通過這種方式賺錢,輕輕松松就可以賺到錢,這些人也可以說是完成瞭一夜爆紅的夢想。 這些網紅們習慣開直播,他們在開直播的時候,人氣熱度甚至比一線的明星還要高,真的是讓人大為震驚。因此就有不少的人迷戀上瞭網紅。但是隻有真正的在網紅領…

-

寶馬三系怎麼樣?值得購買嗎

寶馬三系總體而言還是特別值得購買的,外觀經典,速度給力,且多年品牌口碑在此也是深得公眾喜歡的。職場精英都是很喜歡這樣的類型款式,滿滿的商務風略顯高級,而居傢的中年人駕駛則顯得沉穩而大氣。不得不說,寶馬三系在此次的設計上也是又小小的火瞭一把,且從概念車到實體車的發售,也是經過瞭一番深思熟慮的,且三款同時發售也體現出瞭寶馬公司的高瞻遠矚和財大氣粗。三款系都為高配、中配、低配版,而此次低配版的價格也是相當的厚道瞭,官方售價27.60萬就可以帶…

-

李生論金:金銀已吹響號角,坐好扶穩等加速

默默期待,相信單邊的存在,震蕩中的無奈,最後終有信賴,眼淚流下的瞬間,才明白我聲嘶竭力用意,我的觀點明明你很在乎,卻不敢去在乎,手裡拿著空,哪來的勇氣相信上漲的觀點,假裝看不見也無法改變,彎起嘴角,沒有偷笑,隻是苦知,轉個身,留個念,隻是看見有落寞,有無奈,有點傷感的背影! 金價,終於突破瞭1820美元,以前,有人以為我說笑,有人以為我胡鬧!這隻是開始,上的是“前菜”,“主菜”還沒有上桌,不用驚喜,不用佩服,堅持住,讓多頭再飛一會…… …

-

澳煤對華出口暴跌96%後,澳大利亞迎來轉機:一批煤炭或將通關

12月3日最新消息指出,不具名消息人士透露,在82艘澳洲煤炭船隻(約880萬噸煤炭)長期滯留中國港口後,該國煤炭或迎來轉機。一批13.5萬噸的澳大利亞煤炭預計將成功通關,交付給中國客戶。有分析指出,這一跡象似乎在表明澳煤並未丟失對華出口的渠道。 數據情報公司Kpler也表示,除此之外,還有另外兩艘滿載澳煤的船“Dong-A Eos”號和“Dong-A Astrea”近期在京唐港完成瞭卸貨,而第三艘船“Dong-A Oknos”號也在安排…

-

子思: 還在幻想包圍中國? 提醒西方認清自身的“斯賓格勒陷阱”!

[文/ 觀察者網專欄作者 子思] 將中國定為主要的戰略競爭對手和挑戰美國的主要大國、構建反制中國的國際聯盟,已是美國兩黨共識和既定戰略。隨著大選結果明朗化,在美國新政府對華政策預期中出現瞭一個流行的邏輯:特朗普政府期間雖然大力推動瞭反制中國的戰略,但是總體效果並不好,反而因為與盟國爭端頻發損害瞭戰略的實施;隨著拜登執政的開始,美國有望修正特朗普/蓬佩奧的失誤,將“競爭性對華方針”調整到正確的軌道上,讓反華“包圍圈”切實成型。 受這一邏輯…

-

中國想要成為發達國傢,有多難?

導讀 對於中國這種14億人體量,並且實現瞭初步工業化和城市化的國傢來講,未來能不能進發達國傢不取決於西方人願不願意接受,而是完全取決於我們自己的事情做得怎麼樣,這是對我們比較有利的一點。 有趣的是,盡管發達國傢人均及格線一般是兩萬美元, 但是從地圖上一看,2020年人均一萬美元以上的冷色土地面積基本是發達國傢+中國為主, 除此之外隻有沙特為首的海灣國傢,智利、烏拉圭、巴拿馬、馬來西亞五個地方顯眼一點。人均一萬美元到兩萬美元的發達國傢及格…

-

安倍首次道歉,場面極為罕見

近日,日本前首相安倍晉三“賞櫻會”事件愈演愈烈。據《今日日本》24日報道,安倍當天首次在公開場合,就“賞櫻會”前夜晚宴費用事件道歉。但他否認涉嫌違法的指控,且不打算因此退出自民黨。 長安街知事註意到,今日,安倍將在眾參兩院議院運營委員會上作更正答辯,糾正先前在國會質詢中的虛假陳述。日媒稱,這種場面在歷屆前首相中,極為罕見。 安倍在周四晚上出席新聞發佈會時鞠躬致意。圖源:路透社 共同社報道,2013年至2019年,日本政府在東京舉行官方年…

-

預算15萬左右,想選一輛傢用車,思域、卡羅拉、昂克賽拉誰更合適?

十五萬左右落地偏傢用的轎車,省油、耐用、動力夠用,這裡推薦三款車、分別是本田思域、馬自達昂克賽拉、豐田卡羅拉,那麼這三款車怎麼選?我們先看一下這三款車的優勢與不足。 動力選思域 思域指導價11.19-16.39萬,終端優惠1萬左右,分1.0T和1.5T兩個版本,15萬左右預算推薦購買1.5T CVT燃動 優勢 思域的外觀非常的運動時尚、內飾簡約科技、外觀內飾在這個級別都是不錯的存在,車身尺寸為4658*1800*1416mm,雖然思域的…

轉載請註明出處: 李迅雷:中美股市對比下的啟示 - PUA台灣