遊戲行業處於高景氣, 卻遭遇瘋狂拋售, 暴跌40%後曙光在哪裡?

估計很多讀者已經猜到本期要研究的行業瞭,沒錯,就是遊戲行業。按照常規來說,一個非周期行業正處於景氣期,卻遭遇長達數月的全行業連續陰跌,實屬詭異。今天我們就來深入看看這個行業發生瞭什麼。

本期精華要點:

捕捉趨勢拐點,中長線制勝關鍵

1、遊戲行業整體仍在高景氣階段

2、為什麼行業發展很好,行業個股卻跌幅巨大?

3、遊戲行業正在深刻改變,未來的拐點在哪裡?

………………………………………

一、遊戲業仍處高景氣期

我們先給大傢看幾組數據,從比較宏觀的角度看看遊戲行業。

(1)遊戲市場整體增速放緩,但移動遊戲保持高增。

中國音數協遊戲工委(GPC)與中國遊戲產業研究院發佈瞭《2020年第三季度7-9 月中國遊戲產業報告》。20Q3 中國遊戲市場實際銷售收入達685.22億元,同比增長15.72%,環比增長3.37%。

其中移動遊戲市場仍保持高速增長,20Q3中國移動遊戲實際銷售收入占中國遊戲市場總收入的74.21%,較19Q3 的68.92%提升5.29pct;規模達到508.49億元,同比增長24.59%。

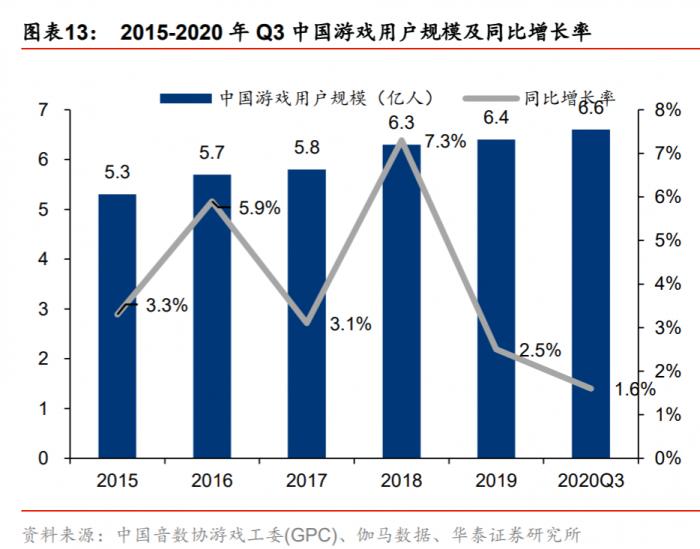

(2)中國遊戲用戶紅利逐漸減退

第三季度中國遊戲用戶規模達 6.6 億人,環比增長 0.56%,同比增長 1.56%。

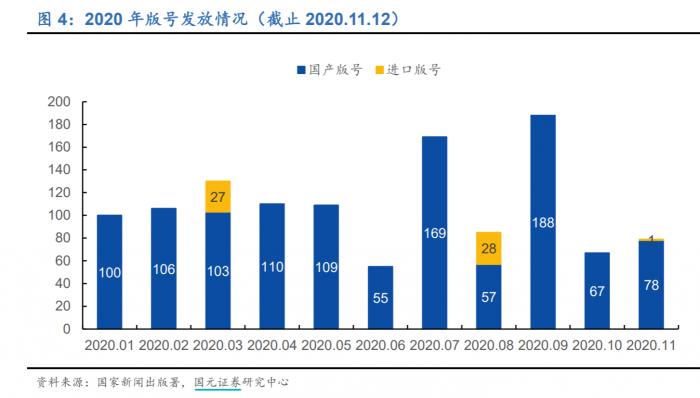

(3)遊戲版號發放情況

截至 2020 年 11 月 12 日,國傢新聞出版署總計發放 1142 款國產遊戲版號及 56 款進口遊戲版號。

我們認為版號的實行,最大的一個作用是把大量換皮遊戲拒之門外,從今年整體的遊戲質量來看,比前兩年強的不是一點半點。

(4)《原神》火爆全球,突破遊戲業天花板

Sensor Tower 商店情報數據顯示,2020年10月米哈遊《原神》在全球AppStore和Google Play吸金2.39億美元,位列全球手遊暢銷榜榜首。來自中國App Store的收入占31%,日本和美國市場分別貢獻瞭24.5%和19%。

(數據來源:sensor tower,數據不包括中國及其他地區第三方安卓市場)

《原神》以3A級別的遊戲品質驚艷瞭海外市場,其強勁的吸金能力也為國內遊戲業打開瞭行業天花板。特別一提的是,在榜單上長期排名前列的《王者榮耀》和《和平精英》其絕大部分收入來自中國區,所以《原神》是罕見的全球性現象級國產遊戲。

二、為什麼個股大跌?

前面數據可以看到,遊戲行業整體除瞭用戶紅利消退外,整體市場規模、產品質量水平以及新增長點都有一個健康的發展。

但是,從7月中旬至11月19日收盤,wind網絡遊戲概念指數暴跌瞭24%,已抹平全年漲幅,大幅跑輸大盤指數。

個股方面則更為慘烈,幾個代表性遊戲股均跌幅巨大,8月31日至今(11月19日)三七互娛跌43%,完美世界跌30%,吉比特跌37%,世紀華通跌26.66%,電魂網絡跌26.39%。

我們認為最主要有兩大影響因素:

首先,買量模式的可持續性受到嚴重質疑

買量成本上升是市場最為擔心的一個點。

所謂買量,本質上是在兩微一抖、視頻網站等媒體進行遊戲產品廣告的精準投放,針對特定用戶群體有效曝光,從而實現點擊、下載、註冊和遊戲內付費的轉化。一般情況下,新遊戲上線都會伴隨大規模買量,遊戲公司前期依靠買量來獲取用戶,經過一番留存運營後,遊戲公司會逐步減少買量,直到一個穩定的回報率。

一直以來,買量是遊戲公司的標配,買量是否夠規模夠精準也是遊戲公司的核心競爭力之一。

在A股上市公司中,買量模式執行得最徹底的是三七互娛。2017年-2019年,三七互娛營收分別為61.89億元、76.33億元、132.27億元,同比增長17.93%、23.33%、73.3%。同期,三七互娛的銷售費用支出分別為19.08億元、33.5億元和77.4億元,同比增長18.69%,75.4%、131%。

今年各大遊戲公司或多或少都有加大買量的規模,例如完美世界,今年第三季度累計銷售費用已達13.77億元,已超過去年全年(11.45億元),報告期同期大增66.73%,對比去年同期增速大幅加快。

事實上,不止A股上市遊戲公司,還有騰訊、網易這兩大龍頭加大買量力度、未上市遊戲公司異軍突起(莉莉絲的《萬國覺醒》10月份投放第一)、網賺平臺重啟買量狂潮,買量市場的競爭加劇,都在推高買量成本。

面對成本的推高,買量模式的傷害巨大。

買量模式的典型代表還是要說三七互娛,它的核心題材有傳奇和奇跡,相信大傢都看到過成龍大哥一刀999的廣告吧,這是典型的氪金型遊戲,通過不斷“引誘”用戶充值,提高單個用戶的LTV值。以三七互娛的《女神聯盟》為例,遊戲的付費率在3-7%之間,月付費千元以上的用戶占比8.46%、金額占比78.46%。

但是這類遊戲對普通玩傢極其不友好,也造成遊戲生命力很短,傳奇類遊戲生命周期一般隻在6個月左右。而為瞭留住氪金玩傢,公司需要去不斷買量,開新服,網羅普通玩傢給大佬虐。若買量成本繼續高增,對這類遊戲的影響可想而知。

這個危機也被機構捕捉到瞭。

10月上旬有一場券商電話會議,該券商稱,一些遊戲公司買量的ROI(投資回報率)未來將會下降:

一是買量成本上升,今年買量大戶頭條給代理商的返點從7%降低到2%,即便是這5%也將影響遊戲的凈利潤;

二是長期買量後,某些遊戲由於受眾有限,其用戶量和ARPU值(每個用戶平均收入)會接近天花板,越接近天花板,買量效率就會越低。

像是呼應這個論調,三七互娛第三季度報告顯示,營收同比下降5.39%,而銷售費用僅同比下降0.14%。營收降幅大於銷售費用的降幅。同時,吉比特今年通過大規模買量運營《最強蝸牛》,但該遊戲始終不溫不火。

這再一次引起市場對買量模式的擔憂。

其次,《原神》的成功帶來行業性的連鎖反應

前面提到《原神》火爆全球,卻是對買量模式的又一記重錘。它做到瞭兩個大突破:

1、《原神》不買量不上聯運渠道。

《原神》研發公司米哈遊在上線前就十分霸氣的官宣稱,不與聯運渠道合作(多指蘋果、華為、小米等應用商店)。並且在買量上面也很少,有數據顯示,《原神》上線當日達到投放峰值,也不過日投285組素材,與頭部買量產品動輒日均3-4000組的買量規模相比,買量投入微乎其微。

也就是說,《原神》的成功給遊戲業帶來瞭一種全新的可能,隻要遊戲夠好,不用買量不用渠道隻靠口碑都能火遍全球。

2、海外市場的空間突破。

前面文章提到,今年10月《原神》在全球AppStore和Google Play就吸金高達2.39億美元,位列全球手遊暢銷榜榜首。其中來自中國App Store的收入占31%,日本和美國這兩個重要遊戲市場分別貢獻瞭24.5%和19%。

中國遊戲出海已經不少,但主要還是騰訊、網易兩個大廠所獨占,米哈遊的《原神》也為遊戲業帶來新的生機。並且《原神》以MMO類型沖上國外遊戲榜單前列十分罕見。

11月19日,TGA公佈2020年各大獎項的提名名單(由索尼、微軟、任天堂以及Valve等遊戲大廠贊助的活動,被譽為遊戲界的奧斯卡),《原神》獲”最佳移動遊戲”和”最佳角色扮演遊戲”兩大提名,可以說是真正獲得全球遊戲界的肯定。

三、拐點在哪裡?

前面說瞭這麼多,遊戲板塊估值被大幅打擊的原因,總結起來就三點:

1、買量成本過高,買量模式可持續性遭質疑。

2、《原神》精品化路線的成功拓寬瞭遊戲業的路徑。

3、海外市場的吸引力提升,“換皮“、”滾服“、質量差的作品與海外市場幾乎絕緣。

那麼拐點最有可能會出現在哪裡?

我們認為,遊戲行業在經歷深度下探後,短期還不能盲目樂觀博反彈。因為,這次的質疑直指商業模式,會引發多深的價值重估還無法確定。

遊戲公司需要向市場證明買量模式還能夠繼續持續,Q4業績就是最好的試金石。特別是Q4上市遊戲公司新品遊戲上線較少的情況下,正是驗證買量模式運營效果的時候。

不過Q4面臨著莉莉絲的《萬國覺醒》、騰訊的《天涯明月刀》、網易的《天諭》等大作競爭,買量市場仍會“腥風血雨”。

從券商對個股的研究報告看,各大遊戲公司有對研發端傾斜,機構主要的關註點都放在明年上半年各遊戲公司推出的新遊戲的表現上。

所以短期來看留意幾個節點:

第一道坎:12月初發佈的手遊收入、買量報告。

第二道坎:明年1月的Q4業績預告。

第三道坎:明年3月的年報。

總的來看,遊戲行業的前景依然很光明,“買量滾服”本身就不是健康的遊戲業發展模式,精品化遊戲的崛起才是遊戲業真正強大起來的希望。

………………………………………………………

[免責聲明:文章內容僅供參考,不構成投資建議]

相關新聞

-

A股沖高回落現,是機會還是風險?

今天是深圳經濟特區成立40周年的紀念日,大A以獨特的方式全綠(力)歡迎。深圳本地股今日漲停的較少,有也是受到別的因素的帶動。 今天大A可以說是留下瞭一地雞毛,個股跌幅遠超預期,早盤還好,指數的跌幅不大,低開後出現小幅度拉升,但在10:30過後開始跳水,三大指數呈現單邊下行態勢,而午後光大證券出現上漲,帶動指數出現一波反彈,但也力度有限,隨後下跌進一步擴大,盤中創業板指數跌幅超2%,滬指跌幅超1%。 市場真是有點風吹草動,就收割牛羊的感覺…

-

第三傢保險公司破產,資產2萬億卻自身難保,用戶保單如何處理?

上世紀70年代,我國保險行業一直發展緩慢,一直到80年代初期,保險行業才逐漸發展起來。經過時間的洗禮,平安人壽的註冊資本達到338億,中國人壽憑借280億元的資本位居第二。 截止到2021年3月,我國的保險機構數量為239傢,總資產超過20萬億元,中國平安和中國人壽也成為全球500強的一員。但是最近兩年,保險行業開始走下坡路,2020年下半年,保險銷售人員的數量比上半年減少瞭130萬人。 我們知道,保險公司一般在3月份的時候是業績最好的…

-

5月20日【核心股池】:緊急調倉,短線強勢起爆股名單

專註A股市場每日實戰操作,讓2億每個散戶不迷路!如果你不是長線投資者,想在A股市場中活下來,那麼必須明白,周密的佈局計劃隻能有個好的開始,嚴格的操盤紀律才能結出豐碩的果實! 本文每個交易日前一晚8點更新,如果覺得以下內容對您有幫助,請不吝點贊和關註!如果有打賞的話那就更好瞭! 三連陽後,大盤在3530點箱體頂部止步,上攻乏力的原因除瞭技術面上需要修正外,更多原因是市場熱點渙散,主攻方向不明所致。 這幾天,旌陽在【每日猛料】中已多有提及,…

-

全面註冊制穩步推進 證券業或迎新一輪向上周期

2020年二級權益市場指數高歌猛進。截至12月3日收盤,上證指數收報3442.14點,年內累計漲幅12.85%;創業板指數收報2712.52點,年內累計漲幅50.85%。此前的12月2日,上證指數一度攀升3458.79點,創下2018年2月6日以來新高。展望2021年,多機構預計,全面註冊制的正式落地將奠定證券行業新一輪向上周期的基礎。 證券公司三季報業績亮眼。據招商證券統計,今年前三季度,上市券商合計實現營收3650億元,同比增長28…

-

我國首個“億噸級”鋼鐵企業將誕生 能否根治鋼鐵行業“頑疾”?

央廣網北京8月23日消息(記者呂紅橋)據中央廣播電視總臺經濟之聲《天下財經》報道,寶武鋼鐵重組太鋼集團的消息最近受到業內廣泛關註。重組後,寶武鋼鐵將成為世界第一大鋼鐵企業,也是我國第一個“億噸級”鋼鐵企業。這次重組背後,更深層的意義是我國鋼鐵行業正大力提升集中度,以應對競爭力分散、產能擴張沖動等長期存在的問題。 “多一些寶武鋼鐵這樣的企業,有助於穩定鐵礦石價格” 從產量來看,全球第一大鋼鐵企業一直是總部位於盧森堡的安賽樂米塔爾集團。20…

-

先鋒股票池(21年2月25日)

妖股潛力:覽海醫療、小康股份 強勢接力:乾照光電、眾應互聯 趨勢低吸:中航機電、吉祥航空 中線潛伏:萬隆光電、愷英網絡 ========= 昨日股票池回顧: 小康股份,盤中漲停,繼續跟蹤 中航機電,沖高回落,回落關註 惠雲鈦業,橫盤震蕩,低買持有 市場節奏:強弱交替,追漲虧錢 先鋒股票池已經收獲2021年第24個漲停板

-

郭樹清: 必須高度重視金融科技帶來的網絡安全、寡頭壟斷等風險挑戰

10月21日,2020金融街論壇年會在京召開。銀保監會主席郭樹清在會上表示,我國金融科技在許多方面已經走到瞭世界前列,移動支付、電子清算、網上銀行、數字信貸飛速發展,目前銀行業的離櫃交易率已經接近90%,小微企業貸款過去需要20~30天的審批流程,現在通過科技平臺實現瞭秒審秒貸。一些互聯網科技公司也在積極探索發展金融業務。我們將繼續支持金融科技的發展,優化客戶服務體驗,提升服務效率,密切關註和評估核心技術對金融業的影響,並做好前瞻性的部…

-

1月19日主力最青睞的10隻股票

今日國際實業最受主力青睞,大單凈量為4.92%,換手率為11.54%。榜二凱龍高科和榜三明新旭騰大單凈量分別為4.48%和 3.81%,換手率分別為17.17%和9.92%。今日國瑞科技DDE凈量和換手率差額最小,主力介入最深。其他股票詳情請見下列圖示。 如何讀圖:DDE大單凈量與換手率數值相差越小,則該股主力買入力度越大。如果兩者數值差距較大,一般可分為兩種情況:1.大資金間分歧較大,大單買入和賣出數額接近導致凈量較小。2.大單參與程…

-

0509:A股下周有望迎來先抑後揚並形成突破性行情

周末重要消息解讀 周末,全球資本市場發生瞭以下兩件大事對下周A股走勢或將產生重要影響: 一、第七次人口普查數據將於5月11日發佈 【解讀】此次人口普查數據雖未正式公佈,但各部委紛紛發聲:制定養老服務體系建設、延遲退休改革、全面放開和鼓勵生育等等,主要是因為我國人口內外部條件都發生瞭顯著變化,勞動人口波動下降,老齡化現象越來越明顯。降息、增支和鼓勵生育或是當下最好的應對政策,二胎概念股有望卷土重來。 二、美國非農數據爆冷 周五晚間,美勞工…

-

鋰電池板塊走弱, 65隻個股下跌, 恩捷股份下跌7.96%

每經AI快訊,鋰電池板塊走弱,板塊內65隻下跌,3隻平盤,74隻上漲,恩捷股份、億緯鋰能、天齊鋰業分別跌7.96%、7.85%、7.54%。 (記者 葉峰)