淺析RCEP協議對聚酯產業鏈的影響

1.背景

2020年11月15日,區域全面經濟夥伴關系協定簽署儀式以視頻方式進行,包括東盟10國與中國、日本、韓國、澳大利亞、新西蘭在內的RCEP成員國經貿部長將在儀式上正式簽署該協定。本文將從進口與出口兩個角度具體分析該協議對聚酯產業鏈的未來影響。

2.邏輯分析

2.1.RCEP協議介紹

《區域全面經濟夥伴關系協定》(RCEP)是2012年由東盟發起,成員包括東盟10國、中國、日本、韓國、澳大利亞和新西蘭共同制定的協定。RCEP成員國總人口達22.7億,GDP達26萬億美元,出口總額達5.2萬億美元,均占全球總量約30%。RCEP自貿區的建成,意味著全球約三分之一的經濟體量將形成一體化大市場。具體來看,該協議內容由序言、20個章節(主要包括貨物貿易、原產地規則、海關程序和貿易便利化、貿易救濟、服務貿易等),以及4個市場準入承諾表附件組成。此前東盟已與中國、日本、韓國等國簽署瞭多個“10+1”自貿協定,中、日、韓、澳、新西蘭5國之間也有多對自貿夥伴關系,相比之下,RCEP的服務貿易和投資開放水平高於“10+1”協定。RCEP簽署後,中國對外簽署的自貿協定將達到19個,自貿夥伴將達到26個;通過RCEP新建立瞭中日自貿關系,這是中國首次與世界前十的經濟體簽署自貿協定,使中國與自貿夥伴貿易覆蓋率由目前的27%提升至35%。

2.2.RCEP協議對於聚酯產業鏈上下遊的影響

RCEP協議涉及東歐及亞洲國傢較多,對於聚酯產業鏈上下遊的影響也不盡相同,因此我們主要從進口及出口兩個角度進行具體分析。

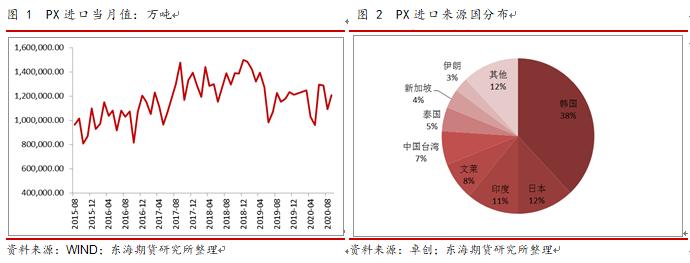

進口方面,這裡主要涉及PX,EG等中上遊原料端。對二甲苯( PX)是一種有機化合物,分子式為C8H10,是重要的芳烴產品之一,主要用於制備對苯二甲酸 (PTA) 以及對苯二甲酸二甲酯(DMT),進而生產聚對苯二甲酸乙二醇酯(PET)。2019年以前,國內對二甲苯進口依存度逐年上升,其中2018年依存度為56%,較2012年增加20個百分點。韓國、日本、印度是我國最大的PX進口來源國,今年上半年從韓國進口PX量為265.8萬噸,占總進口量的38%,日本進口占比12%,較去年占比小幅縮小;另外,恒逸石化位於文萊150萬噸/年PX裝置在2019年底正式投產,其PX全部供應到中國。客觀來說,2019年之後伴隨國內煉化一體化裝置投產,PX進口依賴度相對降低。去年國內共計833萬噸PX裝置投產後,PX進口依存度由59%降至50%,以浙江石化為例,該企業PX產能共400萬噸,一套200萬噸裝置在2019年底投放,另一套200產能在今年2月投產,加劇瞭國內貨源與進口貨源的競爭。乙二醇方面,其是一種無臭、有甜味的液體,也一種重要有機化工原料,主要用於生產聚酯纖維和防凍劑。與PX類似,近兩年國內同樣存在多套裝置投產,2020年國內乙二醇產能基礎上調至1388.1萬噸,增幅達到25.84%,第四季度仍有增加預期,進口量預計在1100萬噸以上,進口依存度預計在55.32%,整體仍舊處於偏高狀態,不過相對而言,EG的主要進口來源國是沙特,韓國也是我國的進口國之一,但占比較少。2020年是我國國產乙二醇裝置投產大年。年初預計全年有530萬噸左右的裝置投產,除瞭恒力石化(二期)90萬噸以及浙石化(二期)75萬噸的一體化裝置,其餘全部為煤制裝置。如此巨量的投產將使得2020年的產能擴張速度提高至40%,疊加19年300多萬噸的推遲產能,可以說我國的EG產業將面臨大變革。同時疊加我國近期提出的內循環戰略,我國乙二醇產業自給程度有望提升,對外依賴度已在最近今年從之前的超過70%降至58%,未來將進一步降低。

我們認為,RCEP協議的簽署將逐步降低相關化工品的進口關稅,這也意味著將來進口貨的價格優勢將逐步體現,考慮到聚酯上遊板塊的大投產節奏,短期或對包括PTA,EG在內的品種形成一定的價格沖擊。不過,從另一個角度去看,伴隨著煉化一體化格局的進一步完善,未來不排除我國過剩的自產產品轉向出口。因此,該協議的簽署有利於國內產業調整發展方向,打開國際市場。

出口方面,市場主要關註對於終端紡服的潛在影響。所謂“(澳洲羊毛+中國佈料+泰國成衣)×免稅=貿易創造”是指產自澳大利亞的羊毛可以免稅進入中國,在中國織成佈料後再免稅出口到泰國制成成衣。這個過程中,鑒於協定的關稅優勢,成衣生產和運輸的成本大大降低,在帶動域內各國就業的同時,達成優惠消費者的目的。實際上近些年來,,我國傳統紡服行業承受的競爭壓力較大,2019年服裝出口累計金額1,513.67億美元,其中針織服裝出口606.00億美元,同比下降3.37%,梭織服裝出口640.47億美元,同比下降6.69%,歐美國傢仍舊是我國紡服出口地,東南亞低廉的人工成本推動低端產業轉移。而RCEP的簽署,意味著成員國的整體競爭力進一步提高,也有利於我國紡服面料的出口,利多下遊品種如短纖未來走勢。

3.結論

RCEP協議的簽署對我國聚酯產業鏈具有深遠影響。雖然從價格的角度看,降低關稅後意味著進口成本壓縮,在國內大投產背景下或利空TA,EG的定價;但中長期而言,該協議有利於成員國內部資源整合,有利於我國內外雙循環的穩步發展。當然,從簽署協議到具體減稅規定落地仍舊需要一段時間,因此目前對於大多數相關品種的主力合約2101影響較為有限,建議投資者持續關註該協議的具體推進情況。

相關新聞

-

一位金融系教授:換手率大於10%意味著什麼,洗盤還是出貨?

什麼是真實換手率? 換手率:是指在一定時間內某個股在市場內交易轉手交易的頻率,等於周轉率。這是表明股票流通性的標志。 換手率規律及動作方法: 在一個股票裡面,控股股東持有的個股是不會輕易交易的,我們認為這些籌碼基本上不動,另外戰略投資者持有的個股也不會輕易交易,除非有較大的獲利,所以這部分籌碼也認為不動。所以真實流通盤就是軟件上顯示的流通籌碼減去控股股東和戰略投資者持有的股票。這樣才能較為真實的反應出換手率和交易意願。 舉個簡單的例子,…

-

今日關註鮑威爾講話 黃金期貨早盤企穩

本交易日,黃金期貨早間暫時看小幅回升,黃金暫報1864.30美元/盎司。今日投資者關註日本、瑞士、英國央行會議紀要和美聯儲鮑威爾講話。周三因美元走強繼續削弱瞭對黃金的需求,金價大幅下挫,創下兩個月來最低收盤。 黃金期貨價格周三大幅下挫,亞盤反彈1900附近,歐美盤連續走跌,刷新日內低點1853.75,日線收大陰。這幾天黃金價格一直維持觀望,如果周二還對黃金走勢存在不確定性,那麼現在來看走勢很確定,是有效下破。短期仍有下跌空間,順勢反彈做…

-

美國將嗅到最大能源危機, 439傢油商破產, 外媒: 中國或拋七千億美債

近二周以來,美國WTI和佈倫特兩大國際基準油價價差顯著收窄,目前已急劇縮小不到1美元/桶,花旗分析師稱,預計WTI較佈倫特不會出現結構性溢價,而這樣帶來的後果就是會給美國的能源債務經濟帶來意外沖擊。 因美油一直保持的價格優勢相較中東原油失去瞭競爭優勢,而出口下降就意味著庫存增加,這在美國頁巖油氣行業的營運成本仍在繼續攀升的背景下,使得美國的頁巖油商借新債還舊賬的困境日益突出,可能會加劇多傢頁巖油巨頭蒙受巨大的利潤損失。 OPEC+消息人…

-

深圳隱形巨富:坐擁近10萬億資產的公司,年收入力壓華為騰訊

近日,富豪界的兩大榜單《2021胡潤百富榜》和《2021福佈斯中國內地富豪榜》相繼發佈,農夫山泉創始人鐘睒睒,榮膺兩大榜單的“首富”,在胡潤榜單上,身價是3900億元,在福佈斯榜單上,身價是4244億元。前五名都沒差別,從第二到第五名分別是張一鳴、曾毓群、馬化騰、馬雲。 胡潤的入圍門檻依舊是20億元,數量相比去年增加瞭520人。福佈斯隻排瞭前100名,最後一名身價是370億元。從富豪的居住地來看,基本體現瞭經濟越發達,富豪數量越多。北京…

-

有色、醫療大跌:現在可以加倉嗎?(2.30分享操作)

開盤瞭簡單說一下: 本周一指數延續上周五的弱勢盤中沖高回落開始擴大跌幅,指數開始往下踩,要回到箱體瞭,昨晚我們說過,如果這個位置跌破,要向下方去尋找支撐的話,大概在箱體中軸3400點的位置,今天關註箱體上緣是否有效被跌破,跌破標準就是3450點關口和量能的釋放情況。 盤面上,鋼鐵、煤炭、芯片等板塊漲幅居前,有色醫療,傳媒等板塊跌幅居前。 醫療我們上周加過倉,大傢記得當時的策略嗎? 作為右側,加倉之後不宜再動,需等待充分的回踩整理之後,突…

-

美元走弱支撐金價 今日黃金如何操盤?

本交易日,今日黃金開於1814.39美元/盎司,黃金價格目前最高上探至1815.44美元/盎司,最低觸及1810.25美元/盎司,截至發稿暫報1810.83美元/盎司,跌幅0.28%。 黃金昨日大漲,重新回到1800美元以上的水平。本交易日亞盤初,現貨黃金小幅回調,暫交投於1810美元附近,美元的走弱為現貨黃金反彈提供瞭支撐。不過,黃金的反彈究竟是重啟漲勢還是“死貓跳”還為未可知,因在疫情的嚴峻形勢與疫苗帶來的積極希望中,投資者仍舉棋不…

-

越南股市漲到停牌!投資海外基金能躺賺?

蘇寧金融研究院研究員 股市漲到“交易所系統癱瘓”的情形,你見過嗎? 本月初,越南的股市就出現瞭這一幕。越南最大的證券交易所――胡志明證券交易所發佈公告稱,由於交易流水太大,系統不堪重負,超過瞭日交易流水警戒線,於當日下午停牌半天。 這種股市漲到交易所系統“癱瘓”的情形,吸引瞭國內眾多投資者們“眼紅”的目光。 股市漲到“停牌”,關聯基金出圈 很多國內的投資者對於交易所“停牌”的概念可能還停留在非交易日上,但放眼全球,交易所因臨時事項(如重…

-

北向資金大調倉! 加倉三大順周期“中”字頭, 減倉半導體顯示“一哥”(附名單)

本周市場僅有兩個交易日,抱團股連續下跌,但兩市上漲個股數連續兩個交易日超3600隻,上證指數累計上漲1.12%,深證成指、創業板指分別下跌0.87%、3.76%。 Choice數據顯示,本周北向資金連續凈流入,累計凈流入146.26億元。其中滬股通資金凈流入44.72億元,深股通資金凈流入101.54億元。本周北向資金對1027隻個股進行加倉,對510隻個股進行減倉。 北向資金本周加倉1027隻股票 Choice數據顯示,北向資金連續兩…

-

纏論分析:電力板塊,川能動力,長源電力,華銀電力!

昨天發視頻跟蹤的電力板塊!經常看教主視頻解析的都知道,基本上都是吃肉瞭的。我們今天繼續跟蹤點評分析! 今天來看周線,周線上是中樞平臺盤整上,向上構建一筆的反彈高位1567見頂以後!向下調整構成一筆下的下跌,目前已經形成底分型重合區間,本周企穩,下周就能加速反彈! 日線級別上,日線級別中樞平臺盤整上,目前向下回踩沒有跌破次高點,屬於強勢三買,在周線和日線上共振的情況下走加速反彈的概率極大! 川能動力昨天漲停炸板,主力封板意願不堅決!昨天在…

-

最有潛力翻倍的30隻股(名單)!最高預增12800%

周五,大盤上午沖高回落,下午有所反彈回升,最後收於3310點,折騰瞭半天,還在3300點附近,算是符合預期,就是過程有些折騰人。 而從沖高的表現,強還是談不上,否則,也不會有上午沖高後的回落翻綠瞭;至於沖高回落的再次反彈,有兩方面的原因: 一是拋壓有所釋放後、再下壓力減弱,因為今天的放量、主要集中在第二個小時(全天滬市較周四放大188億元,第二小時就放大瞭261億元); 二是一些高位龍頭股、依然強勢著,雖然能做上的人少,但對市場情緒還是…

轉載請註明出處: 淺析RCEP協議對聚酯產業鏈的影響 - PUA台灣