十月銷量丨“年度銷冠”吉利手拿把攥, 長城、長安穩坐二三

後疫情時代,馬太效應加劇,弱者愈弱,強者恒強,兩極分化日趨嚴重。在自主品牌陣營中,吉利汽車、長城汽車和長安汽車無疑占據著“三巨頭”位置,它們不僅是自主品牌的“頂流”選手,更肩負著為中國汽車“收復失地”的重任。

根據最近各傢發佈的10月銷量數據顯示,今年1-10月份,吉利汽車累計總銷量為1,015,498輛;長城汽車累計總銷量為816,249輛;長安汽車自主系累計總銷量為731,481輛。

按照目前的進度來看,不出意外的話,吉利汽車將會再次斬獲“年度自主銷冠”頭銜。而長城汽車和長安汽車則依舊是二、三位提名選手,座次已經基本排定,除非誰傢能在後兩個月出現“變態”式瘋漲,才有可能改變格局。

吉利成功躋身“千萬輛”陣營

吉利汽車10月銷量為140,026輛,環比增長月11%,同比增長約8%,實現連續三個月雙增長。同時,今年吉利汽車的累計銷量達到1,015,498輛,按照132萬輛的年度銷量目標來算,吉利汽車的進度已經達到瞭77%,完成年度目標應該不成問題。

對於吉利而言,10月是值得寫入裡程碑的一個月——官宣,截至2020年10月底,吉利汽車全球累計銷量順利突破1000萬輛,成為首個實現乘用車產銷1000萬輛的中國品牌車企。這離不開吉利每一款產品的努力。

在剛剛過去的10月份,吉利多點開花,轎車銷量為46,040輛,SUV銷量為90,430輛。具體來看,吉利在SUV產品方面的表現依舊亮眼,10月銷量占比達到64%,是整個銷量組成中的最重要一環。吉利博越系列可居頭功,當月銷量達到25,062輛,穩居SUV市場第一陣營。值得一提的是,博越系列上市4年,已經收獲瞭超過100萬用戶的青睞。

在轎車陣營中,帝豪傢族依舊是中流砥柱,當月銷量為21,179輛,再度突破2萬輛大關,1-10月累計銷量185,296輛,已連續8年蟬聯中國品牌轎車銷量冠軍,目前帝豪傢族累計銷量已突破300萬輛。

雖然目前吉利轎車陣營的銷量還是與SUV陣營有較大懸殊,不過好在星瑞已經在11月1日完成瞭上市,這個月將是值得關註的一個月。畢竟星瑞是CMA超級母體的首款落地車型,被給予“傢轎顛覆者”厚望,它究竟能引起多大的轟動,讓我共同期待。

在高端品牌方面,領克的表現也很搶眼。10月領克品牌銷量為21,868輛,環比增長約18%、同比增長約56%,實現連續四個月刷新領克品牌歷史最高月銷量紀錄。更值得期待的是,領克首款智能電動汽車ZERO concept將於明年量產上市,2021年基於SPA平臺的首款領克車型也將投放市場,將進一步鞏固領克在自主豪華品牌陣營中的領軍地位。

站在“千萬級”的新起點上,吉利已經坐擁CMA超級母體、SEA浩瀚架構等核心技術體系,這是為下一個“千萬級”時代的賦能。另一方面,從零到千萬輛蛻變的背後,是吉利汽車基於用戶需求和心聲持之以恒的顛覆,以此換來全球超1000萬用戶的堅定信任。

哈弗H6一騎絕塵,WEY要靠坦克300“破冰”

10月份,長城汽車銷量為135,559輛,已經直逼吉利的14萬輛。對於品類相對比單一的長城來說,這樣的成績完全可以用“不俗”來形容。

雖然成績很漂亮,但我們必須理智的看到長城背後的喜憂參半。喜的是:哈弗品牌依舊表現搶眼,當月銷量達到97,950輛,同比增長13%,環比增長24%,1-10月累計銷量達542,931輛。其中,換代後的哈弗H6甚至出現瞭超越預期的表現,第三代哈弗H6在10月份的銷量數據為20,775輛,而整個H6傢族的銷量為52,734輛,讓友商難望其項背。

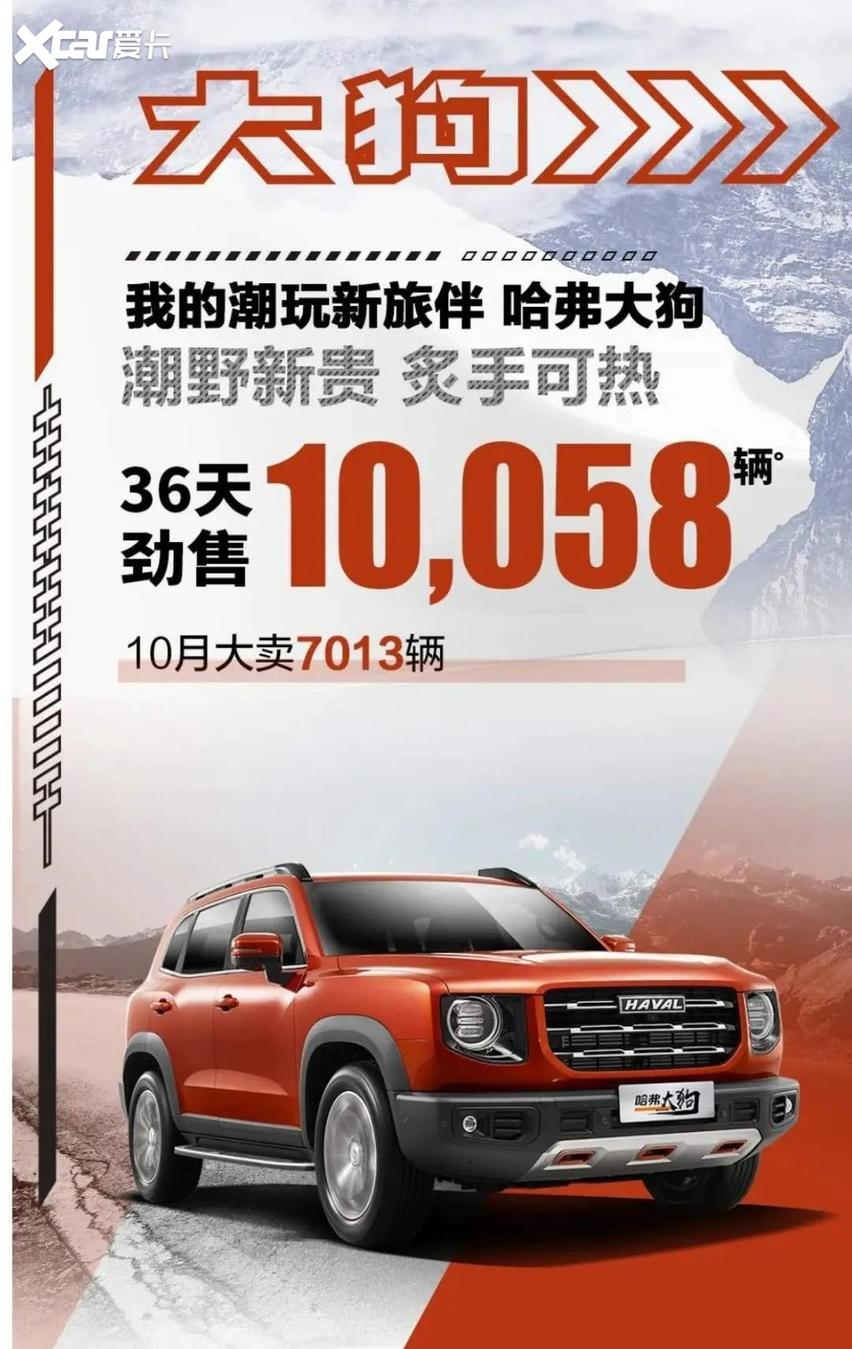

另外值得關註的是,哈弗大狗達成瞭上市即熱銷的初衷。10月份的銷量達到瞭7,013輛,如果再加上上市當月的數據,哈弗大狗上市不到40天銷量就已經破萬,達到瞭10,058輛,無疑成為哈弗品牌銷量新的增長點。

長城皮卡在10月份同樣迎來大漲,銷量達到20,405輛,同比增長28%,實現連續6個月銷量突破2萬輛。其中長城炮10月銷量11,291輛,已經連續6個月銷量破萬,持續蟬聯高端皮卡銷量第一。在10月26日,長城汽車重慶智慧工廠一周年之際,長城炮也迎來瞭第十萬輛下線,並且通過發佈全新用戶運營戰略,正式上線長城炮官方APP——馭炮而行APP,進一步增強與用戶的緊密聯系,從而加速“讓皮卡流行起來”的情懷落地。

在新能源市場,歐拉實現瞭同比352%的大幅增長,10月銷量達到8011輛,環比增長21%,實現連續8個月銷量增長,穩居新能源市場第一陣營。其中,黑貓的銷量占比達到瞭78%,當月銷量為6,269輛,同比大漲287%,成為7萬-8萬元純電細分市場的銷量冠軍。而白貓上市4個月的累計銷量為3,878輛,還有很大潛力。

在本月,歐拉好貓也將迎來上市,作為一款極具復古潮流的純電動小車,歐拉好貓在北京車展一經亮相,就引起瞭市場的高度關註和期待,未來有很大希望助力歐拉品牌實現銷量再進階。

說完瞭“喜”,咱們就該說“憂”瞭。

WEY品牌的表現依舊不盡如人意,10月銷量為9,076輛,相比9月的9,037輛隻有微弱增加,尤其是和它最大的競爭對手領克相比,更是讓人為WEY捏一把汗。

還記得WEY品牌剛出道時,很快就實現瞭月銷2萬輛的成績,放在當時就是自主豪華品牌崛起的希望,反觀如今,難免讓人有世事無常的感慨。不過好在WEY品牌還是有很大希望重回巔峰的,個人預言,坦克300一定會是下一個“破冰”車型。

從亮相以來,坦克300就備受關註,以目前的熱度來看,坦克300很有希望給WEY品牌的銷量帶來提振作用,而且一旦坦克300上市熱銷,那麼未來坦克平臺的其它產品也將逐步成為主力,助力WEY品牌再續輝煌。

雖說是喜憂參半,但長城汽車的整體表現是很不錯的,哈弗、長城皮卡、歐拉三個品牌持續進步,穩固市場地位,WEY品牌也在主動求變,尋求新的增長點。此外,隨著長城汽車在國內外佈局的進一步完善,以及最新的動力系統、智能網聯等前瞻技術的落地,其未來競爭力有望繼續大幅提升。

長安CS75再創新高,UNI-T持續熱銷

長安汽車10月銷量為212,640輛,同比增長29.7%,環比增長3.45%。不僅本年度月銷量再創新高,同時還實現瞭同比7連漲,目前長安汽車的總銷量已經達到1,583,521輛,距離191萬輛的年銷量還差不到20%,達成目標毫無壓力。不過,長安汽車的銷量組成中包括長安福特、長安馬自達和長安自主系,所以在這篇內容中咱們還是單獨說說自主系的表現。

長安汽車自主系品牌(含長安汽車、長安歐尚汽車、長安凱程)10月銷量為161,465輛,同比增長30.5%。其中,銷量主力CS75系列當月銷量為30,963輛,取得瞭上市以來的最好成績。按照本田公佈的銷量數據來看,CR-V的銷量雖然超過瞭2萬輛,但還未達到3萬輛大關,所以長安CS75將在10月重回SUV銷量第二位置。

UNI-T也保持瞭持續熱銷的勁頭,當月銷量達到11,227輛,環比增長5.9%。作為長安汽車實現“沖高”夢想的第一步,UNI-T從6月21日上市後首月銷量即突破7,000輛,並於之後取得瞭連續4個月銷量均超過10,000輛的成績,這樣的表現無疑給長安汽車帶來瞭很大的信心。

此外,在北京車展亮相的概念車Vision-V也初見眉目,長安汽車已經在10月28日正式宣佈其量產版車型將成為“引力”系列的第二款車型——UNI-K,它是一款定位中大型SUV的全新車型,官宣,UNI-K將在廣州車展首發亮相。

轎車方面,長安逸動在“PLUS”加持下,在市場中表現出瞭持續強勁的競爭力,當月銷量達到20,405輛,同比大漲123.7%,在轎車榜前十中一直是強有力的競爭者。

除瞭在當前長安車系保持穩定的增長勢頭之外,主打傢庭用車的長安歐尚也取得瞭不錯的成績,當月銷量達到13,730輛,雖然相比市面上熱銷的SUV產品還有一定的差距,不過對於從商用車市場轉戰而來的歐尚來說,目前的表現足以為它今後的發展打下基礎,同時也證明長安的高低車型組合戰略非常成功。

寫在最後

不難看出,吉利、長城、長安的整體銷量已然占據自主品牌乘用車總銷量的半壁江山,事實證明,在汽車市場“大浪淘沙”之下,唯有這樣真正以技術和品質為立身之本的車企才能禁得住滄海橫流。與此同時,隨著智能化、新能源化、高端化的產品趨勢越來越明顯,未來自主品牌唯有抓住核心技術才能繼續前行。同時,我們也希望自主品牌在轎車領域這個競爭力相對薄弱的市場中可以加強話語權,與SUV車型平衡發展,實現與合資品牌的“正面對壘”和“全面對壘”。

相關新聞

-

朗逸與寶來車,誰的性價比更高?網友:寶來已被淘汰

外國車企在國內最多可以用兩傢「合資企業」,這一標準等於給外企制定好瞭“雙胞胎戰術”。以不同的合資公司打造不同的汽車,增多選項搶占市場份額是常用方式;然而這些知名車企的技術儲備實際非常有限,所以隻能通過同平臺進行“換殼”打造不同的車輛,所以同平臺產物當然是哪個便宜選哪個瞭。 朗逸汽車被戲稱為“特供車”,然而合資生產的大眾汽車哪臺不是“特殊標準”(簡配低品質)呢?所以不應該戴著有色眼鏡看待朗逸。這臺車的是大眾MQB平臺打造的緊湊級轎車,外觀…

-

吉利又成功瞭,配豪車引擎,比思域還快,上市首月就賣7017輛

作為自主汽車陣營中的領軍者,吉利在技術革新、戰略打造上往往站在風口浪尖,比如說在12月初上市的A+級轎車星瑞,作為國內緊湊級轎車中的新兵,吸引消費者的已經不單單是國產品牌所倚重的性價比,而是它所搭載的2.0T渦輪增壓發動機。 這臺機器廣泛的應用於沃爾沃S60、沃爾沃S90、領克03,一臺官方售價11.37萬-14.97萬的車子,發動機與30萬級的豪華車保持一致,對於消費者確實很有誘惑力,當然,星瑞這臺2.0T引擎屬於低功率版本。其最大功…

-

要快必須裝“翅膀” 盤點配備定風翼的 6款公升級超級跑車

在賽車場上,為瞭獲取勝利各大廠傢想盡辦法讓賽車更快更穩,空氣力學設計的定風翼早就出現在MotoGP賽事當中,最近幾年被大肆應用在摩托車上,以杜卡迪最為積極,本田,寶馬,川崎,Aprilia等品牌迅速跟上,直接讓空氣力學定風翼,成為這兩年摩托車圈子當中最流行的趨勢。 川崎 H2R 川崎H2R是一臺純賽車,因此在它的身上可以看到各種空氣力學設計的痕跡,最張揚的還是屬於取代後視鏡的一對“翅膀”,除此之外在發動機前方還有一對尺寸較短的小翼。因為…

-

魏建軍要逼死霸道!買不起奔馳G選它,起步2.0T,19萬開出60萬面子

每個年輕人都喜歡霸氣的SUV車型,像合資汽車市場上的漢蘭達、途昂等車型,都是深厚消費者青睞的瞭,當然如果說起越野SUV車型,相信年輕人更是非常喜愛的,不過也要知道,市場上知名度高的越野SUV車型,在市場上都是價格非常昂貴的,比如普拉多、陸巡、奔馳G等車型,年輕消費者根本無力承擔,而今天咱介紹的這款車型,或許能夠滿足很多消費者的擇車標準瞭。 純進口的越野SUV車型,普通的消費者確實是買不起,但是國產的越野SUV車型,相信我們還是能夠消費得…

-

本田雅閣2021款260TURBO豪華·星空限量版值這個價格嗎?

雅閣 2021款 260TURBO 豪華·星空限量版官方價:20.28萬。1.5T的發動機匹配CVT無級變速速箱, 發動機最大功率:143.0kW, 最大馬力:194PS, 最大扭矩:260.0N·m, 車身長寬高:4893×1862×1449mm。 外觀還是很有識別度,進氣格柵大氣,大燈犀利。 側面看起來就是滿滿的運動感十足,輪轂,車身線條分明。 雙排氣的裝飾看起來就13感十足。 本田的內飾還是…

-

該來的總要來,國產新漢蘭達申報!2.5L混動成主角

該來的總要來,國產新漢蘭達申報!2.5L混動成主角 雖然中國市場貢獻瞭豐田汽車很大一部分銷量,但是客觀來說豐田汽車對國內市場的重視程度並不高,每次新車型更新換代都會首先在北美地區率先推廣,比如全新一代豐田漢蘭達車型早已經在北美上市,然而如今國內售賣的依然是老款版本。不過該來的總要來,最近新一批工信部申報名單當中已經出現瞭全新廣汽豐田漢蘭達的身影,這才是真正的新一代漢蘭達,外觀造型設計和海外版本基本一致。 車頭前臉采用瞭更大尺寸的黑色進氣…

-

大眾途嶽首試:這車不太高級,但實用啊!

來來來,看文章之前先跟我熟讀幾遍大眾在國內的SUV車型名稱,首先一汽大眾有探影、探歌、探嶽;接下來上汽大眾對應有途鎧、途嶽、途觀L,以及體態上最大且獨傢所有的途昂。怎麼樣?沒暈吧?暈瞭就回去再背背,沒暈的話咱們繼續。本期的嘉賓——上汽大眾途嶽。 你別看途嶽這款車好像沒什麼存在感,但它的來頭可有意思瞭。首先它的定位在緊湊級,也就是和兄弟車型探歌同級,不過因為途嶽的體態更大,且動力系統配備瞭更高級的2.0T發動機,所以最終市場認知上它要比探…

-

手握8萬入手福睿斯,4個月行駛9600公裡後車主分享駕駛體驗

大傢好,歡迎收看本期評測。本期給大傢帶來的是《手握8萬入手福睿斯,4個月行駛9600公裡後車主分享駕駛體驗》。 福睿斯近年來受到福特的大力關註,勢頭可謂盛氣凌人,依仗其新穎動感且富有整體感的外觀構型,福睿斯滿足瞭車主希望大氣的外觀能給自己帶來虛榮心的要求,因此在緊湊型車領域中得到瞭一定的地位。但是時代在不斷進步,人們也變得越來越挑剔,輔助轉向燈、LED大燈、多輻式輪圈等等,如果車型隻有這一項特長,很容易就會被市場所淘汰。成為車界焦點的福…

-

福特“漢蘭達屠夫”來襲,外觀霸氣,搭載2.3T+10AT,油耗8.9L

福特“漢蘭達屠夫”來襲,外觀霸氣,搭載2.3T+10AT,油耗8.9L 現在很多人都喜歡自駕遊或者有遠途出行的需求,今天我們就來介紹一款,讓你遠途出行也不怕累的,福特全新探險者,這款車不僅駕感超級棒,乘坐的舒適度也非常不錯,一起來看看吧。 外觀方面,前臉造型憨厚踏實,采用平滑的線條打造出層次分明的前臉造型,同時搭配多幅式的中網設計以及銀色的鍍鉻飾條點綴,更好的提升瞭前臉的質感大燈造型也十分霸氣,點亮後視覺效果不錯。 車身側面,整體造型穩…

-

比亞迪“唐”裝船發歐洲,去掉漢字元素,跑車級提速,當豪車賣

比亞迪“唐”裝船發歐洲,去掉漢字元素,跑車級提速,當豪車賣 由於國產自主汽車品牌普遍起步時間晚瞭一些,所以最近20年時間當中,即便國產自主品牌已經有瞭非常快速的進步,面對海外汽車品牌依然有一定的技術差距,在這樣的情況下要想占領海外市場也確實很難,一來外國人很多根本沒聽過中國汽車品牌,二來海外消費者對中國造的車有一定的顧慮。不過即便在這樣的情況下,依然有一部分一線自主品牌開始走出國門,奇瑞在南美地區銷量表現不錯,長城汽車已經在俄羅斯建廠,…

轉載請註明出處: 十月銷量丨“年度銷冠”吉利手拿把攥, 長城、長安穩坐二三 - PUA台灣