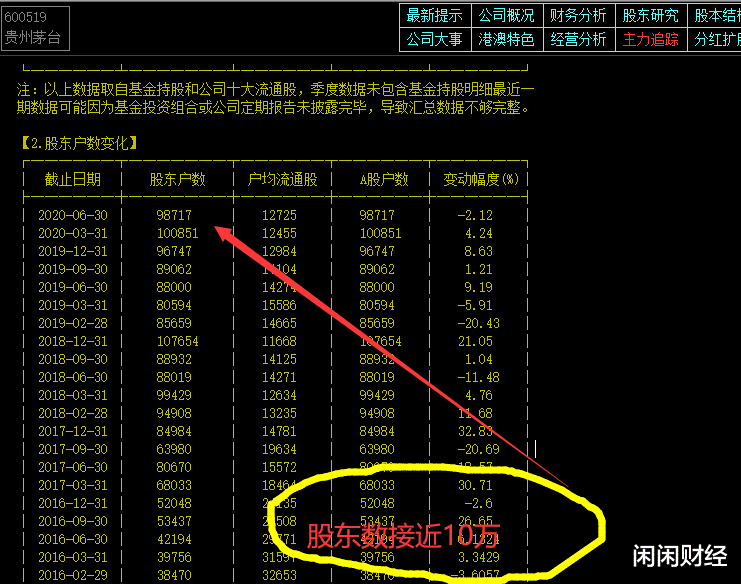

貴州茅臺近10萬股東,或口念“平安經”,“茅臺股價平安”

7月28日晚,貴州茅臺發佈2020年半年報,報告期內公司實現營業收入439.52億元,同比增長11.31%;歸母公司凈利潤為226億元,同比增長13.29%。

公司表示主要指標保持“兩位數”增長,為完成全年目標奠定瞭堅實基礎。

閑閑財經翻閱貴州茅臺2019年年報,2020年貴州茅臺經營目標顯示,“實現營業總收入較上年度增長10%左右”,這樣看來,貴州茅臺的目標還是非常“務實”的。

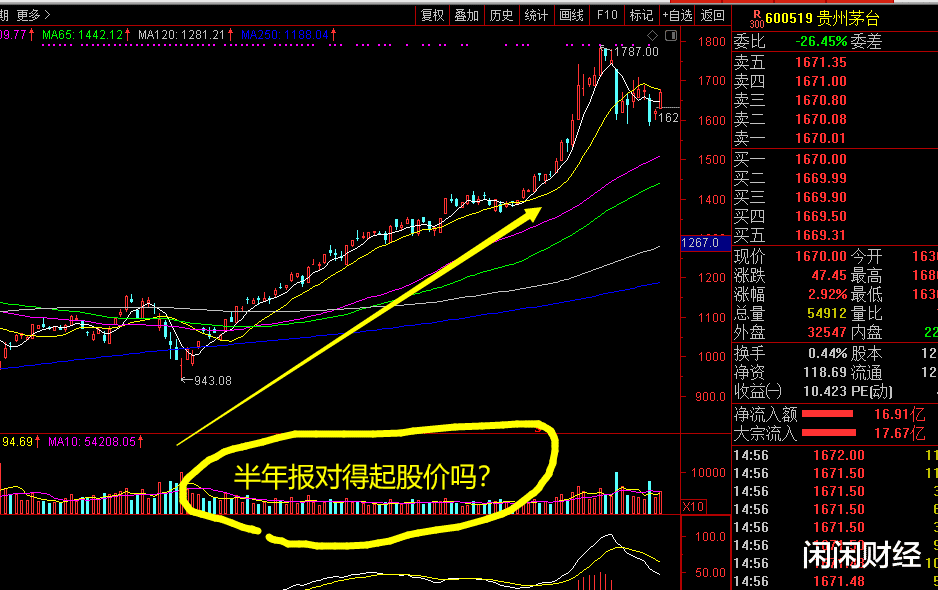

很顯然,茅臺的股價並不怎麼“務實”,3月份以來,貴州茅臺的股價上漲已經接近翻倍,而半年報的業績披露,是利好還是利空呢?對得起這個大漲的股價嗎?

閑閑財經用瞭股東來念“平安經”來形容,可能或許有朋友覺得稍稍感覺不是那麼妙瞭,不過即便半年報不理想,也不會影響國人“喝酒”的沖動。

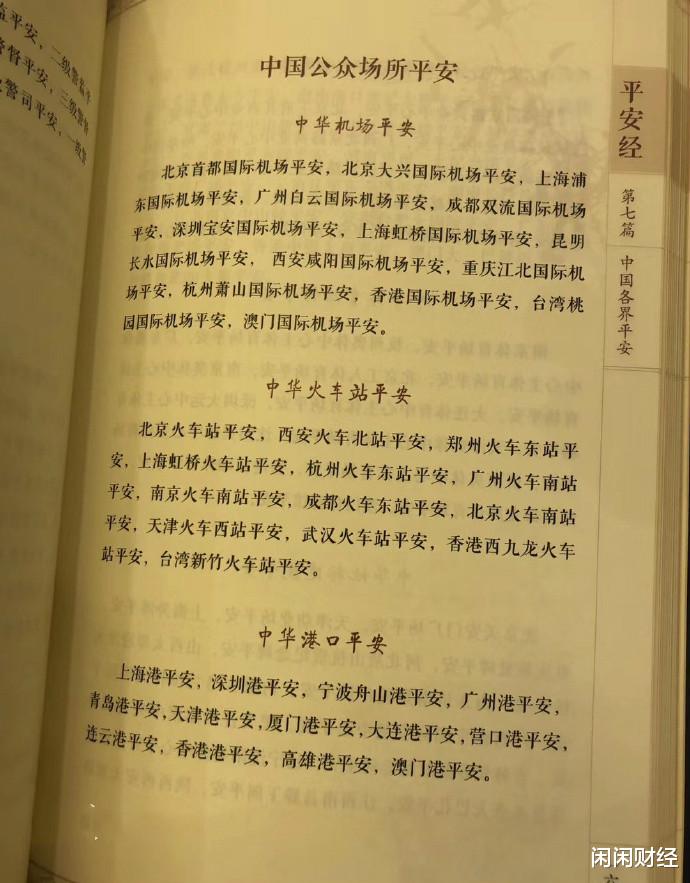

今天咱們引入瞭一個“平安經”。

閑閑財經也是今天才看到的國內一個奇葩現象,一度讓全國網友非常稀奇。

7月27日,媒體上“橫空出世”一本《平安經》,”整本書以“XXX平安”造句,比如,“眼平安,耳平安,鼻平安,舌平安,身平安,意平安”等,也有各個機場、火車站、港口名後加“平安”。

根據公開資料顯示,是我吉林省公安機關副書記所作,並且人傢是“高學歷、高職稱”,法學博士、二級教授、一級警監,還是博士研究生導師,光芒萬丈,搞一本《平安經》還不造成很多人來捧場?

一時間也引來瞭媒體質疑,閑閑財經竟然發現,早在前幾日有自媒體文章推薦看《平安經》的,並且推薦文字非常優美“聽雨聲,焚香靜坐,讀儒林傑作《平安經》”。這無疑是“仰望星鬥”,對文學泰鬥的仰慕。

閑閑財經不敢做過多評論瞭,因為的確沒有翻開《平安經》認真閱讀,但就憑兩頁媒體公佈的圖片來看,各種“俗不可耐”的“平安”後綴,真懷疑閣下費這麼多筆墨推薦,不如給《平安經》修改一下章句才好。

以閑閑財經的經驗來看,隨著主流媒體對《平安經》作者的“窮追猛打”,背後問題或許曝光,人民出版社緊急聲明,並未出版過該書,就此一項,麻煩就大瞭。

也就是說,“平安經”可能“不平安”!

真正的平安,來自內心的堅定,對未來事態的穩操勝券,對眼前生活的兢兢業業,而不是凡事後面加個“平安”,就能平安瞭!

所以,咱們標題寫著近10萬茅臺股東口念“平安經”,其實閑閑財經本意想表達,貴州茅臺的股價可能“不平安”瞭!

首先聲明,閑閑財經發表對貴州茅臺觀點,隻是從二季度業績而言,並非是對貴州茅臺股價長期走勢判斷。

但從半年報來看,可能很多人覺得還“差強人意”,閑閑財經觀點已經非常鮮明瞭,半年報13.29%的增長,不足以承載貴州茅臺股價接近翻倍的走勢!

市場之所以追捧貴州茅臺,閑閑財經認為,全球疫情影響,主流資金認為擁抱白酒龍頭,具備“避險”的功能,很顯然,這次他們目的達到瞭,竟然還獲得瞭超額利潤,很顯然是市場的錯配!

但從上半年來看,貴州茅臺保持兩位數的增長,是跑贏很多行業和個股的,但作為A股第一大市值股票,目前上半年基本每股收益為17.99元,那貴州茅臺的動態市盈率為46倍之多,估值高不高?

僅僅是13.29%的增長率,閑閑財經認為,偏高瞭!

這還不算,第一季度貴州茅臺凈利潤同比增長16.68%,也就是但從第二季度來說,肯定是環比下降瞭。

我們看一下二季度單季度利潤情況,半年報凈利潤為226億元,第一季度業績為130.9億元,那二季度凈利潤僅為95.1億元。

閑閑財經認真查閱貴州茅臺過去兩年業績發現,第一季度業績占全年業績相對要比第二季度要高,原因不言而喻,春節備貨季節性原因所致。

而2019年二季度凈利潤為87.3億元,也就是說單純二季度凈利潤增長率僅為8.9%,增長率已經不到兩位瞭!

什麼原因造成的?

閑閑財經認為,二季度的影響,是疫情影響的宏觀因素對貴州茅臺的波及才開始顯現。原因是國內疫情爆發之前,消費者備貨的白酒,已經采購完畢,所以第一季度業績基本不受影響。

二季度貴州茅臺的數據才是疫情影響下的真實數據。

閑閑財經之前發表過有關貴州茅臺的評論文章,在2020年新冠病毒,現在再加上局部洪水災害等國內經濟不確定性影響,失業率過高,消費不足可能是今年的一個重要現象。

今年消費者心理可能發生微妙變化,疫情影響,本身就造成聚餐減少,“一個人在傢喝悶酒”總歸不現實,尤其是高端白酒2020年可能發生“微妙變化”,出乎意料的是,轉眼間貴州茅臺股價又被大幅度推升。

所以,對於當前貴州茅臺的股價,擁有近十萬眾的貴州茅臺股東,恐怕隻能口念“平安經”瞭。

相關新聞

-

恒大債務危機引發銅需求擔憂

周二銅價下跌,因房地產巨頭中國恒大集團(China Evergrande Group)的債務危機引發瞭市場拋售,並引發瞭對廣泛用於建築業的銅需求的擔憂。 12月交割的銅價較周一的結算價下跌0.6%,周二中午在紐約Comex市場觸及每磅4.090美元(每噸8998美元)。 HYCM分析師Giles Coghlan表示:“銅價下跌是因為恒大的避險交易和疲軟的市場情緒。”。 “從短期來看,這是一個令人擔憂的問題,但我認為這不會是像雷曼兄弟那樣…

-

離岸人民幣匯率創新高

財經速遞 廣州日報訊(全媒體記者 王楚涵)12月7日,截至18:30,在岸人民幣匯率和離岸人民幣匯率均小幅回調,分別報6.5394和6.5256。值得關註的是,近期人民幣匯率再次大幅升值,周末,離岸人民幣兌美元創下瞭兩年半新高。12月5日,離岸人民幣兌美元達到瞭6.5023,大幅回升,半年左右的時間,離岸人民幣從5月7日的7.1964的低點迅速反彈,漲幅約為9.6%。 記者註意到,今年以來,人民幣若從5月下旬的最低點計算,目前已累計升值…

-

15分鐘趨勢支撐,堅守底線即可

周五市場回踩15分鐘趨勢後反彈,我們周四也提到短期15分鐘趨勢支撐很強,盤中我也在群裡及時提醒大傢不要盲目殺跌註意15分鐘55線3635附近支撐。大盤跌至該處精準反彈,所以大傢不必驚慌,繼續堅守底線60分鐘佈林中軌和60分鐘趨勢。 周末倫銅期貨大漲近4%來到8900關口,中信證券分析指出銅價格在今年2-3季度有望漲至12000美元,並且維持兩年;化工指數再次跳漲,各化工產品價格跳漲。看來順周期板塊已經高潮瞭,在全球大放水帶來通脹預期以及…

-

前11個月公募成績單出爐! 冠軍爭奪戰進入最後一個月倒計時, 誰會是最後的冠軍?

隨著11月30日行情收官,前11個月公募基金的各個榜單均浮出水面,最牛的基金回報高達126.28%,而收益翻倍的基金一共有6隻(A、C份額合並計算)。排名第一的基金與第二位的拉開瞭超10%的差距,最後一個月要趕超的難度較大,今年公募冠軍已經露出端倪。 前11個月最高回報超120% 先從總的榜單來看,wind數據顯示,截至11月底,廣發高端制造A以126.28%的年內回報排在第一位,緊隨其後的是農銀匯理基金趙詣管理的三隻產品。 再加上工銀…

-

於集鑫:比特幣價格下跌幅度減緩 波動區間收縮

今日資訊: 1.灰度正在考慮增加新的加密貨幣投資產品;2.美國SEC審查員提醒主流機構在引入數字資產時要謹慎行事;3.價值33億美元的比特幣期權將於今天到期;4.比特幣礦企Hut 8持有超3000個比特幣,價值約1.5億美元;5.灰度比特幣基金本周暴跌21%,6.跌幅超過比特幣;7.委內瑞拉國傢加密貨幣協會主席:“數字玻利瓦爾”或被用於對外貿易;8.美國眾議院計劃通過其1.9萬億美元的刺激計劃。 BTC行情分析: 比特幣價格今天開盤後上…

-

投資1450億歐元, 歐盟17國宣佈聯合發展半導體技術

近日歐盟委員會召開瞭歐盟17個國傢電信部長(大臣)的視頻會議,會後這17個國傢簽署瞭《歐洲處理器和半導體科技計劃聯合聲明》,宣佈將在未來兩三年內投入1450億歐元(約合人民幣1.2萬億元)的資金,以推動歐盟各國聯合研究及投資先進處理器及其他半導體技術。(新浪財經)

-

2021.6.01期市晚評

【焦炭】 焦炭2109合約日線級別多頭攻擊信號形成,今日有效上破前期中繼2571一線,後市繼續關註多頭攻擊信號的形成。日內行情如晚評預期上破2479.5企穩後震蕩上行,尾盤處在中繼2570.5上破階段,晚間關註此位支撐。若回踩2570.5企穩或上破2590形成多頭攻擊信號,則繼續佈局多單為主。 【熱卷】 熱卷2110合約日線級別多頭攻擊信號未形成,後市繼續關註前期中繼5349一線爭奪。日內行情低開企穩後震蕩上行,尾盤處在高級中樞5389…

-

3.9復盤+個股解盤+操作記錄:躺贏鄭州煤電

3月9日持倉狀態:鄭州煤電。(本人觀點僅為個人思路與記錄,不構成任何投資建議。) 倉位狀態:滿倉。 —— 鄭州煤電–煤炭,4連板,放量分歧漲停,封板偏弱。個股表現超預期,逆勢封板,有高度板預期。 —– 市場短線情緒繼續走弱,有一定抱團傾向。市場整體表現極差差,自仁東控股被按掉以後高標悉數被打壓,謹慎參與。 昨晚仁東控股緊急被關小黑屋,今天真的一塌糊塗,短期標的過熱確實會引起過多…

-

熱點前瞻:稀土永磁+電影板塊+芯片概念+光伏概念

一、熱點前瞻 熱點一:化肥板塊 邏輯概述:聯合印發《國傢化肥商業儲備管理辦法》,列明化肥投放時間、補足庫存等具體要求。發改委相關負責人表示,今後一段時期,國內鉀肥資源依然緊缺,氮肥、磷肥常年均衡生產、季節集中使用且產銷地之間長距離調運的矛盾仍然存在,農業主產區洪澇等自然災害可能頻發,國傢保持一定數量的化肥儲備是十分必要的。 相關個股:富邦股份、冠農股份、史丹利、瀘天化、雲天化、司爾特; 熱點二:電影板塊 邏輯概述:1、8月14日起,全國…

-

我的投資記錄Day41

再次跑輸大盤,昨天加倉的醫療上漲,算是安慰。今日資金未動。

轉載請註明出處: 貴州茅臺近10萬股東,或口念“平安經”,“茅臺股價平安” - PUA台灣