“1200萬,做夢也沒敢想”被罰款4.62億的浦發分行,又現違規放貸

銀行日常迷惑行為又出現瞭,網友發現自己曾經身背巨額債務,而自己對這筆貸款既不知情,也未曾見過。對此浦發銀行分行回應稱會統一處理並書面回復。

綜合自|澎湃新聞、鳳凰網財經、中新網、時間視頻

· ··

“這麼多年,再困難我也沒敢去銀行貸款,就怕一己之力無法償還,想著日子總會好起來的,但天意弄人。”

近日,一則在微博控訴浦發銀行違規放貸的帖子,引起瞭網友的激烈討論,銀行違規放貸這個話題再次成為大傢關註的重點。

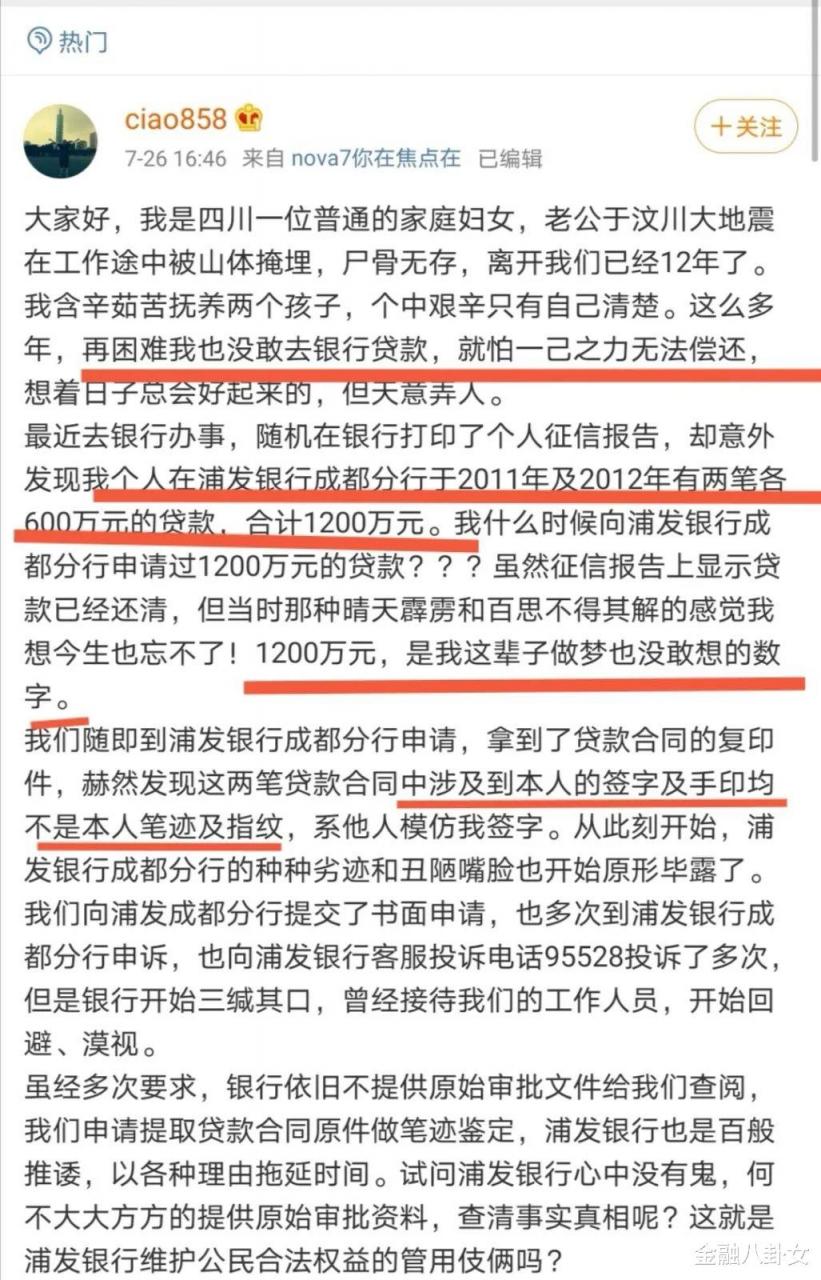

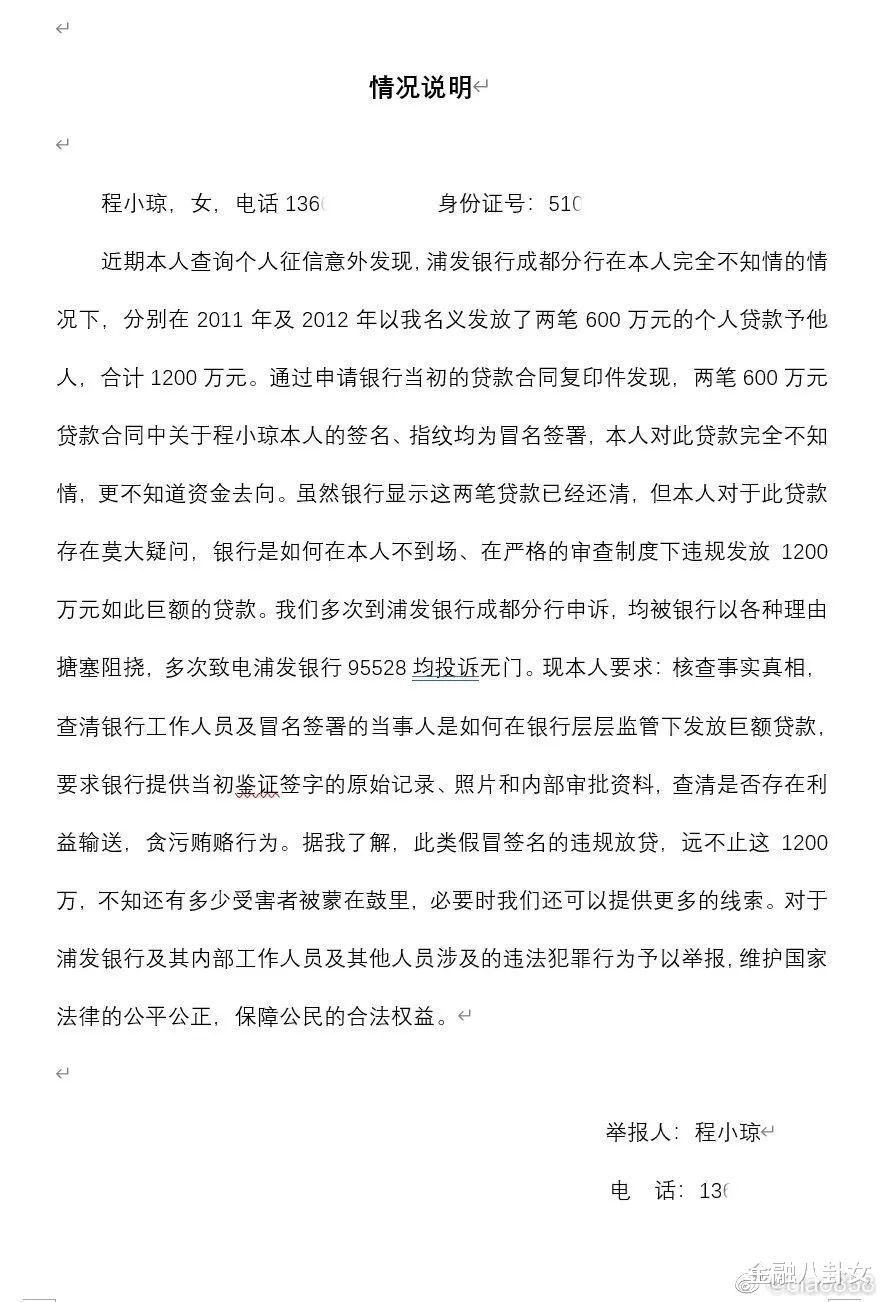

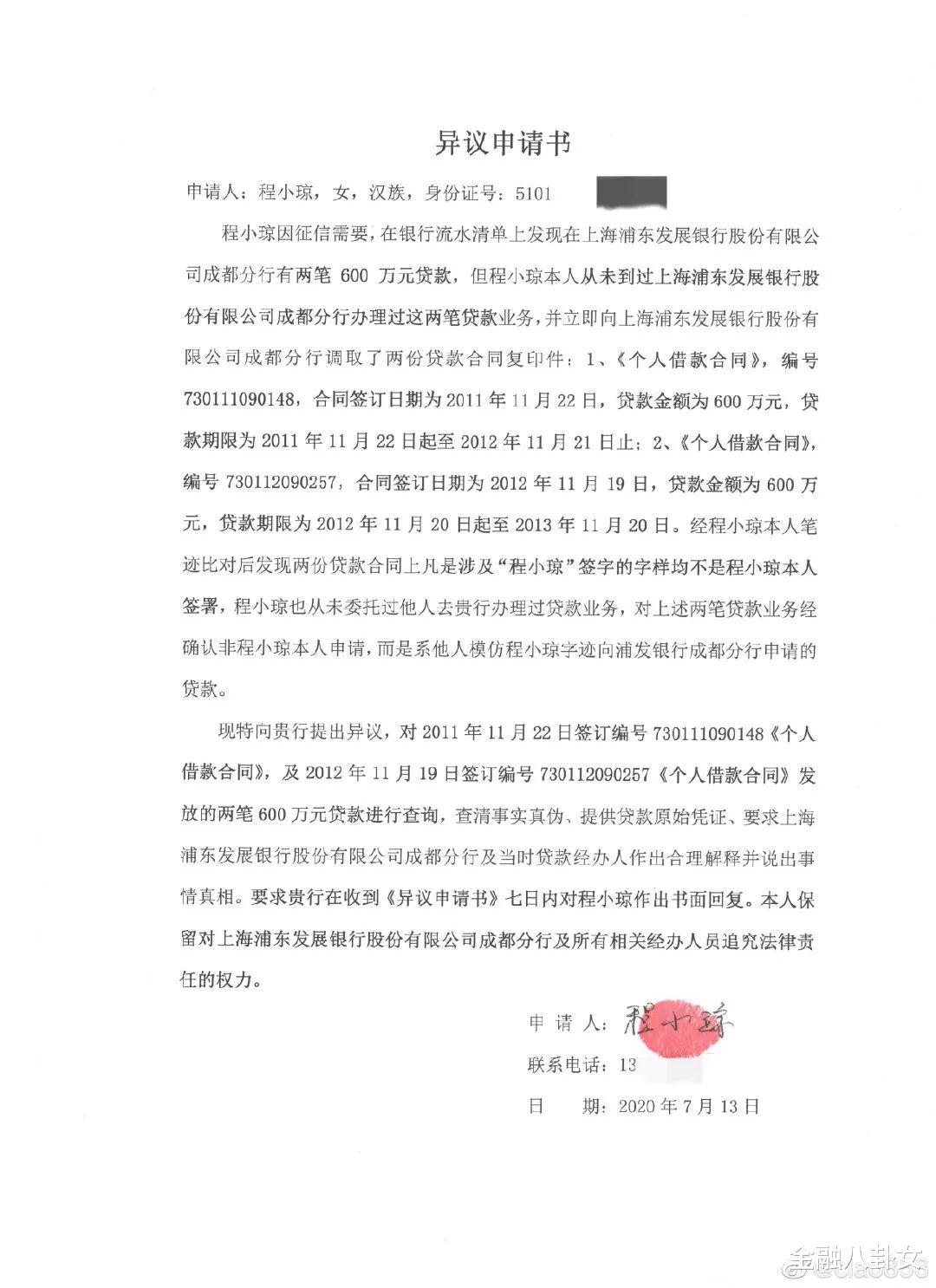

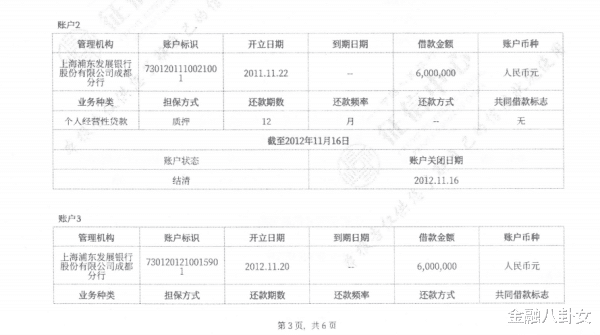

微博名為@ciao858的程女士在微博發佈帖子,稱在銀行辦事打印個人征信報告意外發現,自己分別於2011年及2012年向浦發銀行成都分行申請貸款600萬元,合計1200萬元。

“1200萬元,是我這輩子做夢也沒敢想的數字。”

據網友說,自己從來沒有貸過款,那這從天而降的1200萬債務,到底是何人操作的?

1./ 簽字是假的,指紋是假的,隻有放出去的錢是真的 /據程女士的兒子楊先生描述,程女士對兩筆貸款毫不知情,貸款合同的復印件顯示,兩筆貸款合同中涉及到他母親的簽字及手印均為冒名簽署,他們多次到銀行申訴,均被搪塞、阻撓。雖然征信報告顯示貸款已經還清,但當時那種晴天霹靂和百思不得其解的感覺令程女士今生也忘不瞭。

▲當事一方在微博發文稱不知情下被貸款1200萬。上下滑動查看

楊先生提供的征信文件顯示,程女士名下前述兩筆貸款的擔保方式是質押,還款期數12期,還款頻率每月一次,均已結清。

▲程女士的個人征信報告,顯示在銀行借款共計1200萬。受訪者供圖

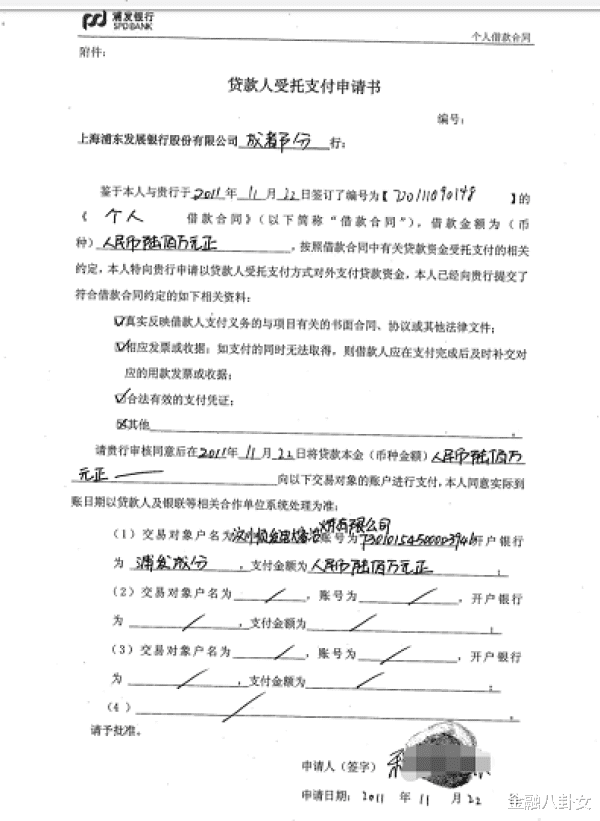

兩份蓋有銀行公章的《個人借款合同》顯示,前述貸款被打入汶川順發電熔冶煉有限公司相關賬戶。合同上有程女士的簽名和指印。但楊先生否認母親曾簽署前述文件,並稱合同上的簽名和指印均系偽造。

▲涉事的貸款合同。受訪者供圖

據南方都市報報道,該公司有關負責人稱,已經赴銀行查看相關資料,將配合相關調查。既然都是偽造的,這1200萬又是如何貸出來的呢?對此,浦發銀行成都分行一位工作人員表示,分行會統一處理並書面回復。有網友評論稱:

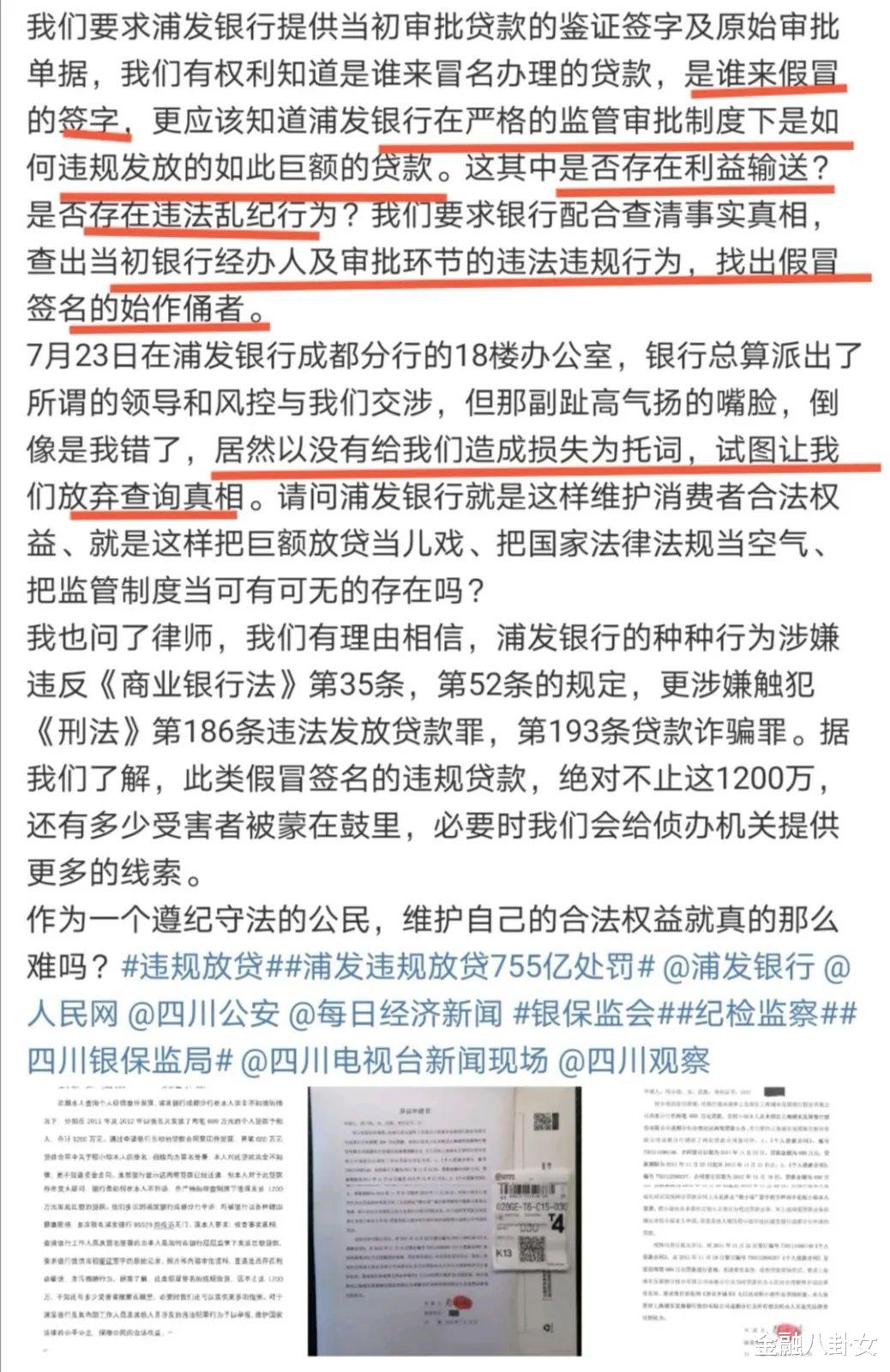

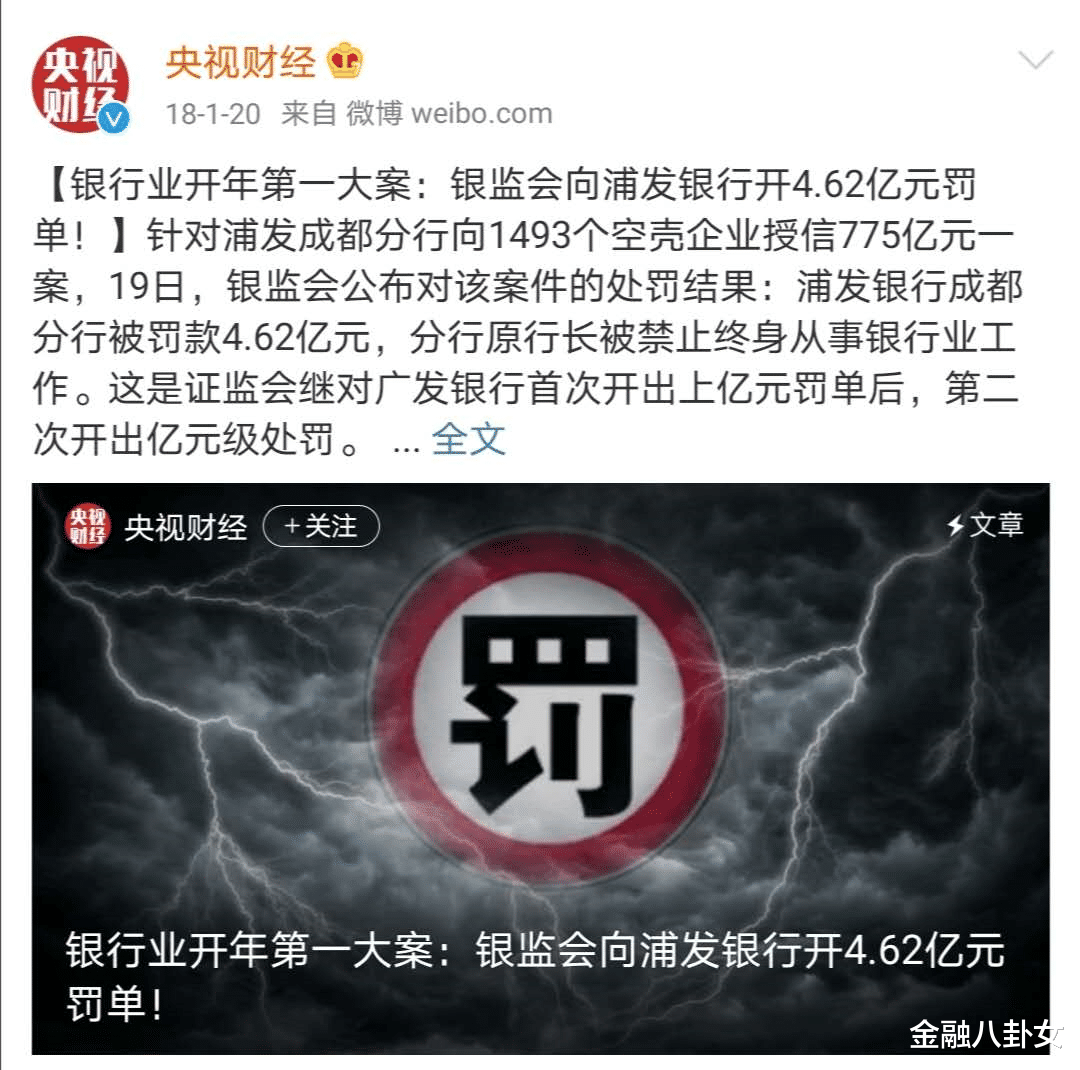

作為股份制銀行,內控應該更加健全嚴厲,可是出現的問題卻十分嚴重。早在2018年1月,浦發銀行成都分行就因違規放貸755億被罰款4.62億元,2019年10月浦發總行也因此被罰款130萬元。

據公開報道,2018年1月,銀監會公告稱,浦發銀行成都分行為掩蓋不良貸款,通過編造虛假用途、分拆授信、越權審批等手法,違規辦理信貸、同業、理財、信用證和保理等業務,向1493個空殼企業授信775億元,換取相關企業出資承擔浦發銀行成都分行不良貸款。四川銀監局依法對浦發銀行成都分行罰款4.62億元;對浦發銀行成都分行原行長、2名副行長、1名部門負責人和1名支行行長分別給予禁止終身從事銀行業工作、取消高級管理人員任職資格、警告及罰款。而這些隻是銀行違規的“冰山一角”。2./ 莫名背上巨額債務,並非個例 /之前八妹報道過一名女子莫名在建行背上4000萬貸款擔保。浙江網友陳女士發微博稱,自己在身份證未丟失、目前也沒有建行銀行卡的情況下,卻通過深圳一傢建行為當地企業背上瞭4000萬元的擔保,而自己毫不知情。

經詢問,銀行方面解釋稱,是因為原貸款保證人與該微博用戶同名同姓,銀行員工提交信息時操作失誤,從而導致這一“烏龍”。如果是系統錄入的失誤,前提是受害者需要先期在建行開過戶並在系統中有相關信息。據陳女士本人介紹,她在7、8年前上學時使用過建行卡,但在畢業之後註銷瞭。那現在系統中是否還存有陳女士的個人賬戶呢?“80%的可能性,是建行員工聯合企業搞鬼。”一名銀行客戶經理對八妹表示。而建行員工近期頻繁被曝光涉及多起販賣客戶隱私黑產案件。無獨有偶,江西男子項先生莫名“負債”2239萬元。2016年12月,項先生因創業開網店,急需資金周轉,去銀行貸款查看征信記錄時,發現在華夏銀行南昌分行有一筆貸款審批紀錄,顯示曾在銀行貸款3920萬元,其中2239萬元沒有還已逾期。2018年9月,項先生拿到瞭司法鑒定書,結果顯示指紋和筆跡都不是他本人的。對項先生“被擔保”一事,江西銀監局答復稱,銀行存在系列違規問題。3./ 銀行該負什麼責任? /對於發生的多起冒名貸款事件,專傢指出,銀行員工在放款時首先應嚴格審核貸款人的身份信息。而如果“被貸款”的原因是銀行有“內鬼”,則銀行和相關監管機構應加強監管控制。

根據《商業銀行法》第三十五條規定,商業銀行貸款,應當對借款人的借款用途、償還能力、還款方式等情況進行嚴格審查。商業銀行貸款,應當實行審貸分離、分級審批的制度。

也就是說,對借款人相關信息進行嚴格把關,是銀行發放貸款時必不可少的一個重要環節。銀行完全有責任、有義務避免“被貸款”事件發生。

一再出現的“被貸款”現象,反映出部分銀行機構在內控、管理等方面存在漏洞,尤其在放貸管理和制度執行上存在松懈和缺陷。而近年來,完善銀行機構公司治理、強化內控,已成為監管機構關註的重點。在此背景下,業內人士認為,銀行機構應進一步完善內部監督機制,形成內部約束問責制度,對相關違規行為進行警示和懲處。另外,要加強業務人員培訓,提高其守法盡職意識,規范處理相關業務,做好事前防范。另外對於個人來說,個人信用記錄是銀行發放貸款的重要依據,要經常留意自己的征信情況,以免在不知情下被不良機構或業務員“加料”。

相關新聞

-

在緬甸,女性的青春成瞭一件廉價的“商品”

一、暗藏罪惡的街道 黑夜來臨,在緬甸郊區的街頭,有一條街總是“燈火通明”,充斥著曖昧。 可是,在這片“燈光”的背後,暗藏著見不得光的交易。 由於經濟發展水平低,東南亞很多國傢地下黑產很多。 除瞭D品槍支以外,女性的青春也成瞭一件“商品”。 其中又以緬甸首當其沖。經濟水平的低下,讓緬甸的黑色產業尤為猖狂。 在緬甸的某一些街頭,藏匿著大片讓當地女性們痛苦卻又無法掙紮的產業。 老板們通常會以按摩店或者KTV作為幌子開店,然後通過客人們口耳相傳…

-

BTC蓄勢完成 突破在即!

外匯天眼APP訊 : 摩根聯合創始人Jason A. Williams發推稱沃倫·巴菲特接下來將投資於比特幣挖礦。而且還說比特幣是神奇的互聯網貨幣,就像黃金是神奇的太空金屬一樣。如果不是孫宇晨強推JUSTSWAP營銷的手段,那說明這頓午飯,確實給巴老爺子上瞭一課。 上周四周五兩天的時間,灰度機構增持14000個比特幣。灰度是以售賣GBTC信托的形式來增持BTC,最近灰度在多傢電視網絡打完廣告之後,公眾對於加密資產的認知更加清晰,投資也更…

-

央行:統籌做好重大金融風險防范化解工作 加快推進制定《金融穩定法》

e公司訊,人民銀行黨委傳達學習中央財經委員會第十次會議精神,會議要求,統籌做好重大金融風險防范化解工作。要進一步明確監管部門、行政主管部門、地方政府以及金融機構、企業等各方責任,暢通機制、明確職責、分工配合、形成合力,推動做好重點省份高風險機構數量壓降工作。要進一步加強政策研究儲備,加強金融法治和基礎設施建設,加快推進制定《金融穩定法》。

-

盈利過億的期貨交易高手的市場感悟

自從有瞭資本市場,人類就多瞭一個無形而殘酷的爭奪利益的戰場,各種關於如何在這個戰場作戰的理論也就應運而生,正統的如學院派、基本分析派和技術分析派,邊緣的如混沌理論、星象理論、周易八卦。如此等等,不一而足。 為什麼那麼多人沉湎於資本市場?難道全部是受金錢的誘惑?不!潛意識地陶醉於人類“賭性”本能也是很多人滯留於市場的一個重要原因。 追求刺激、懼怕無聊、盲目自信、屢敗屢戰等“賭性”特征是人性使然,而幾乎天天波動的“日間雜波”也提供瞭很多貌似…

-

2萬億“缺口”重壓,3.4萬億“巨債”難還,一場沒有硝煙的“戰爭”!

作者:觀察君 來源:金融觀察傢 我們今天說說銀行,說說我們為什麼明明自稱有極大的貨幣繼續降準、降息空間。卻在人民幣幣值不正常的急速上漲後,也沒寬松。 哪怕美元放水已無所不用其極的情況下,依然是紮緊口子,小步慢走。 2萬億“缺口”重壓 這第一個原因,便出在銀行。中國的銀行在國內基本上都是巨無霸。但在巨無霸之外,他們更承擔著中國金融市場的金爸爸角色。 市場上幾乎所有資金的出處都在銀行。而銀行的資金又主要集中五大行。 從全球性角度,目前我國隻…

-

黃金長線趨勢出現分歧,短線黃金今晚做多看漲

本文點石成金策略師劉煜賢解讀,以下報告綜合: 各位朋友們,大傢好,我是點石成金,本周我在分歧中的長線趨勢已選擇離場觀望中。 關於趨勢分歧現象(持續跟蹤) 跟蹤1:趨勢的分歧繼續在本周進行,分歧震蕩是本周的主旋律,上漲和下跌的持續性不抱有幻想,高位行情換手需要充分後,才會考慮下一波行情。 跟蹤2:黃金在1950附近震蕩中軸進行,適合短線來回操作;白銀在23附近尋找支撐,繼續短線操作;原油還是41附近短線震蕩操作,高位震蕩。 跟蹤3:主浪大…

-

阻力太強or誘空?明天大概率這麼走

文/木易 外資最近得動態比較迷離,昨天爆買,今天退潮,但最後十五分鐘又快速回流,看起來有一種搶籌得感覺,可我認為,這裡邊水分不少,這裡邊是否存在左右手同時推的可能性呢?所以,昨天再指數大漲之後我們依舊強調謹慎,是基於不確定性較高的結論…… 首先,三大指數成天線寶寶,3500點阻力太強還是誘空? 三大指數成瞭天線寶寶,連沖高回落都算不上,隻能算震蕩上漲後趨勢回落,這種走勢跟昨天的放量大漲形成瞭鮮明對比,換言之,昨天大漲所形成的人氣沒有任何…

-

幣圈萬姐:大餅被吸血,暴風雨的前奏

據伊朗媒體報道,伊朗中央銀行(CBI)禁止交易在該國以外開采的比特幣和其他加密貨幣。這可能表明伊朗監管機構反對資本外流的意圖。 石油和天然氣等能源儲量充沛的伊朗在比特幣開采方面相對便宜並有利可圖。自從2019年使加密貨幣采礦合法化(但未進行交易)以來,伊朗一直在尋求對該行業進行監管以發揮其優勢。 近期BTC的賣單很大,主要是因為短期進場的短線交易者增多,他們對這個東西的理解還不夠深刻,更不要談什麼信仰可言。所以短線的波段是正常的,但是可…

-

科技股的機會還有嗎?

隔夜外盤的震蕩引發A股低開,隨後市場小幅回升後便再次回落,盤中金融、地產等權重板塊依然低迷並未對指數形成支撐,加之熱點散亂個股普跌為主,僅有食品飲料、環保等少數板塊上漲,而軍工、半導體、元器件等科技股跌幅居前。整體來看,目前指數上攻缺乏催化因素,短期仍存在進一步震蕩走勢,後期關註市場進一步縮量後有望回穩。 最近發現有很多人開始關註半導體方向,認為跌瞭這麼多,還有上漲的希望嗎?答案是肯定的,具體來說,半導體行情上漲的邏輯主要是這幾點: 首…

-

8月4日資本市場預警信息

1、特朗普要求TikTok9月15日前賣給美企,否則將強制關閉。 2、中船防務:控股股東中船集團擬減持不超6%公司股份。 3、仙鶴股份:公司未涉及疫苗包裝業務。 公司預警 1、中船防務:控股股東中船集團擬減持不超6%公司股份。 2、寶通科技:公司承認違反瞭與抖音簽署的保密協議條款 3、仙鶴股份:公司未涉及疫苗包裝業務。 4、四連板中亞股份:殺菌機器人對新冠病毒的殺菌效果尚未經第三方檢測機構檢驗驗證。 5、惠發食品:持股4.93%股東正和…