打敗瞭外資的藍月亮, 會輸給自己嗎?

在中國超市的日化產品貨架上,不論是牙膏、洗發水還是沐浴露、潔廁靈,幾乎清一色的外資品牌,要想尋覓民族品牌,並不是一件容易的事。

唯獨不一樣的是,在洗衣液貨架上,中國的藍月亮、立白等根本不輸聯合利華、寶潔和花王等海外巨頭,甚至在洗衣液市場中,民族品牌往往占據貨架C位,外資品牌智能靠邊站。

為什麼洗衣液市場這麼獨特呢?

這就不得不提一傢民族企業——藍月亮。

十幾年前,中國的衣物洗護領域雖然主要被外資把持,但挑戰者甚眾。當時,已經叱吒中國洗護江湖幾十年的國際巨頭在衣物洗護領域依然應接不暇,不僅要對付上海傢化等老對手,還要面對立白、納愛斯等新興品牌的挑戰。

陷入酣戰的國際巨頭們,全身心地投入洗衣粉和洗衣皂的戰鬥,但是,他們都忽視瞭正在發生的變化:中國人的收入逐漸提高,衣物質量和之前相比有瞭明顯提高,人們在洗衣時也有瞭護手的需求,更何況,全自動洗衣機在那個時候迅速普及。

這時,洗衣粉、洗衣皂已經難以滿足消費者的需求,中國消費者亟需新的衣物洗護產品。

藍月亮洗衣液應運而生,一度占領瞭超過全國一半的洗衣液市場份額,中國消費者也逐漸拋棄洗衣粉轉向洗衣液。

如今,在中國超市的洗衣液貨架上,藍月亮、立白等產品占據的空間通常明顯高於外資品牌。藍月亮洗衣液的價格甚至也高過外資品牌——這在日化市場上,的確不常見。

藍月亮是怎麼做到的呢?

這要從藍月亮的創始人羅秋平以及背後的支持者,高瓴資本創始人張磊說起。

高瓴當年看中瞭什麼?

“中國第一PE”高瓴資本的領導者張磊曾在美國求學工作多年。當他回國並於2005年創立高瓴資本時發現,雖然超市裡滿貨架的日化用品幾乎都是他熟悉的國外品牌,但他卻怎麼都找不到已經在美國用慣瞭的洗衣液。

當時的中國,已經對外開放近三十年,實力雄厚的外資日化企業逐漸在中國站穩腳跟。在90年代,中國人發現,越來越難買到曾經熟悉的國有品牌洗護用品,取而代之的是聯合利華、寶潔等大型外國企業帶來的舶來品。

甚至到瞭90年代中期,承載幾代中國人記憶的中華牙膏也被納入聯合利華麾下,當時人們不禁發問:為什麼民族品牌日化做不起來?

擁有雄厚資金實力的外資日化企業,在中國不惜砸重金培養消費者的消費習慣,讓更多人接觸並瞭解其產品;另一方面,由於多年的技術積淀,其產品的性價比也的確不輸民族品牌。

可是,一度在中國呼風喚雨的外資日化巨頭們也有走錯棋子的時候。

在衣物洗護市場上,外資兩大巨頭聯合利華和寶潔占據瞭大半江山,正當他們把矛頭對準新興的立白和納愛斯的洗衣粉和洗衣皂時,全然沒有想到,當時中國的洗衣液市場還是一片藍海。

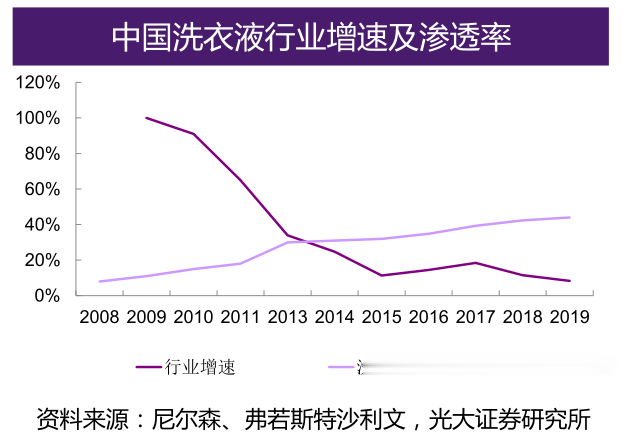

那個時候,洗衣液在國內還是曲高和寡的陽春白雪,銷售額在全部衣物洗護中的占比甚至不到5%。

回國之後買不到洗衣液的張磊,發現瞭洗衣液這個商機。

洞察市場動態的張磊看到的是消費升級的大趨勢。

一方面,全自動洗衣機更普及,在西方,人們普遍在使用全自動洗衣機的時候搭配洗衣液而非洗衣粉——因為洗衣液相對而言更易漂洗、殘留更少,更適合全機洗;另一方面,洗衣粉的諸多弊端也逐漸暴露,例如由於洗衣粉通常偏堿性,和化學成分相對溫和的洗衣液相比,洗衣粉對手部皮膚和部分面料的衣物會造成損害。

看到瞭機會的張磊,並沒有找已經在衣物洗護市場站穩腳跟的公司合作,堅信“以正治國、以奇用兵”思想的他,出其不意地選擇瞭一個從未涉足洗衣液行業的公司——藍月亮。

當時的藍月亮,已有十幾年時間的歷史,但和洗衣液一毛錢關系都沒有。

創始人羅秋平畢業於武漢大學化學系,之後又在中科院廣州化學研究所深造,1987年取得碩士學位——要知道,這樣的學歷背景在三十多年前足以稱得上是“天之驕子”瞭,畢業之後進入科研院所、端上“金飯碗”,似乎已經是當時這樣高學歷人群的必由之路。

但是,1988年,剛剛畢業的羅秋平做出瞭一個驚人的決定,他力排眾議,借著改革的春風,下海經商。

羅秋平的親戚朋友目瞪口呆:怎麼好好的科研工作不做,要去下海經商呢?雖然當時有下海浪潮,但最流行的方式依然是在體制內“停薪留職”,給自己留一條後路,一畢業就下海,可以說得上是離經叛道。

羅秋平在廣州成立瞭藍月亮公司,但在接下來的十多年時間裡都默默無聞,如果不是2003年那場突如其來的非典疫情,他的人生可能就要平淡下去瞭。

非典疫情來襲時,人們格外註重個人衛生,能夠有效降低交叉感染風險的洗手液,一時間一瓶難求。厚積薄發的藍月亮終於等來瞭這一個機會,在一系列營銷之後,藍月亮洗手液火遍全國。

2003年靠非典火瞭一把之後,洗手液需求迅速降溫,再加上洗手液市場本來就非常狹窄,羅秋平不得不考慮公司的轉型。可是,往哪裡轉呢?

2008年,羅秋平遇到瞭他的貴人——張磊。

至於兩人是如何認識的,公開資料並沒有詳細的記載。但可以肯定的是,兩人應該是一拍即合,張磊對於衣物洗護市場的洞見顯然打動瞭不甘平庸的羅秋平。

不過張磊也有言在先,向洗衣液轉型,意味著更大的投入,可能會在前期有所虧損,但如果做得好,這個外資還沒殺進來的市場,就是藍月亮的。

在張磊看來,彼時已經在海外風行多年的洗衣液,即將成為中國消費者的新寵。如果能搶占這個先機,藍月亮一定能突出重圍,開創中國的洗衣液市場。

羅秋平信瞭張磊,決定豪賭一把。

2008年,藍月亮洗衣液橫空出世,借助北京奧運會的紅利,藍月亮請瞭當時的全民偶像郭晶晶做代言,喊出瞭“深層潔凈,更全面呵護您的手部、衣物和肌膚”的廣告語,直戳消費者痛點,迅速贏得瞭一大批消費者的信賴,在主要城市嶄露頭角,並占領市場份額。

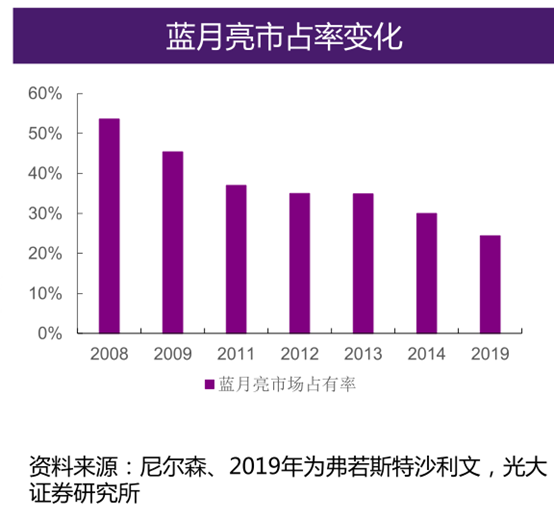

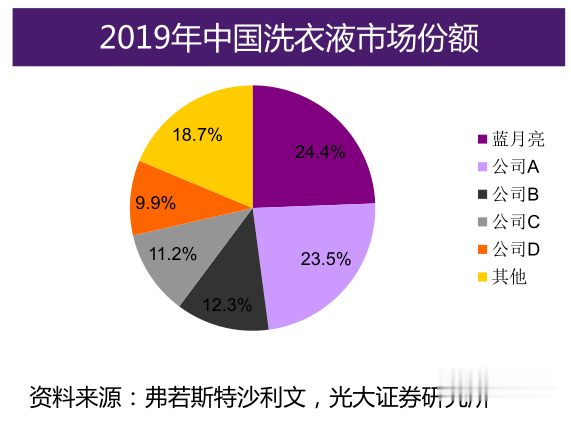

藍月亮招股書顯示,2007—2013年,藍月亮營業收入從4億元增長到43億元,年復合增長率49%。洗衣液市場份額從2008年到2013年連續6年排行第一。2010年,高瓴正式投資藍月亮時,藍月亮在洗衣液的市場份額一度高達44%。

藍月亮也培育出瞭中國的洗衣液市場。在過去幾十年中,雖然中國的衣物洗護產品增速並不快,但是洗衣液的增速遠遠超過洗衣粉、洗衣皂,洗衣液的滲透率已經從個位數攀升至44%。這意味著,在藍月亮的帶動下,越來越多的中國傢庭把洗衣粉、洗衣皂換成瞭洗衣液。

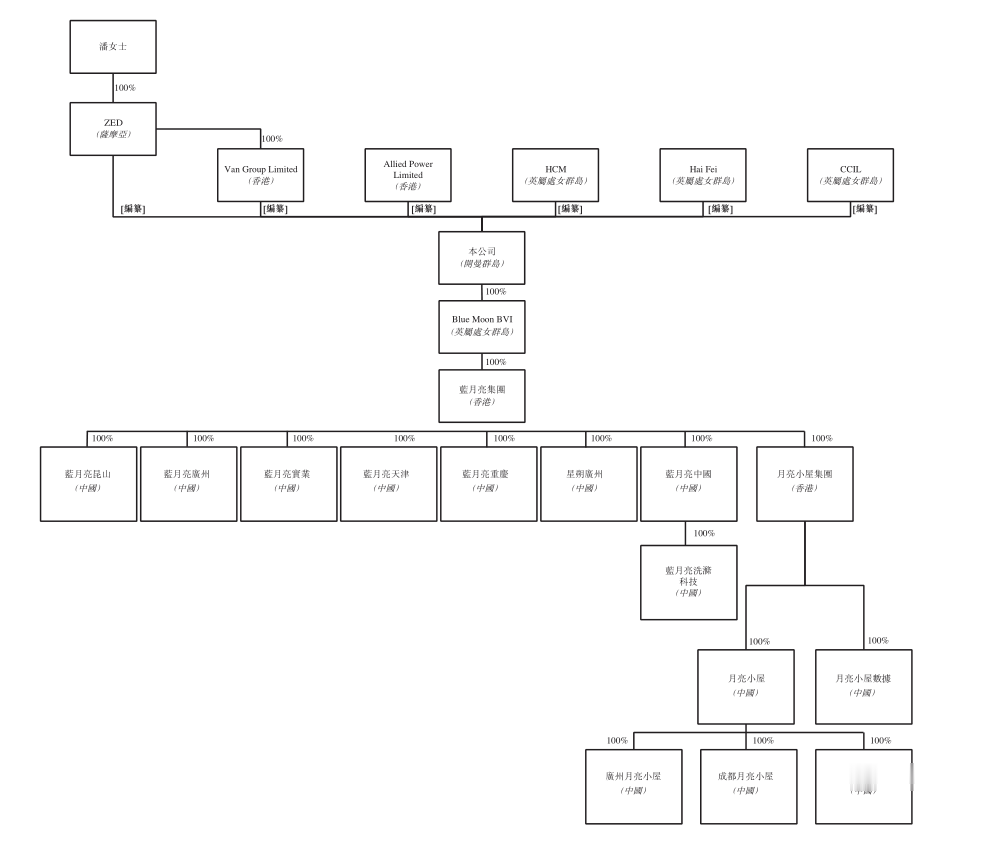

羅秋平的藍月亮成功之後,2010年,高瓴正式投資藍月亮。如今,張磊的高瓴資本是藍月亮最大的外部股東,高瓴HCM持有10%的股份。

羅秋平現擔任藍月亮首席執行官,其妻子潘東擔任公司董事會主席,羅秋平夫婦控制著藍月亮公司88.7%的股權。

但藍月亮並非一帆風順。

就當藍月亮紅遍全國的時候,在2015年,消費者發現,在大潤發、傢樂福等大賣場的貨架上,突然找不到藍月亮洗衣液的蹤影。

這其實是一場藍月亮和渠道商的戰爭。

2015年,羅秋平看著自己培育出來的市場越來越壯大,但競爭者也越來越多。

於是,羅秋平要求大潤發等賣場給藍月亮特殊的貨架,以彰顯其特別,希望藍月亮成為“洗衣液中的愛馬仕”。但是雙方在價格方面一直談不攏,談判最終破裂。

怎麼辦?大賣場可一直以來都是洗衣液這樣的“大件”日化產品最重要的銷售渠道,沒有瞭大賣場渠道,如同一個人斷瞭手腳。

但這難不倒自信心爆棚的羅秋平。在失去瞭最重要的渠道後,羅秋平索性開始自建渠道,並轉向線上。

藍月亮在主要城市自建渠道“月亮小屋”,自創瞭一種O2O+直銷的新模式,消費者可以通過這些線上平臺直接購買藍月亮的產品,在線上完成支付後,藍月亮線下的月亮小屋將實現產品配送。

然而,這次渠道改革,並未給藍月亮帶來“甜頭”,還讓藍月亮遭遇一次危機。

2017年末,藍月亮自建的“月亮小屋”大批關停,同年,其產品悄然重回傢樂福。藍月亮的市占率也從44%降至30%,足以見得這次危機對藍月亮的打擊巨大。

塞翁失馬焉知非福。當年幫助藍月亮轉型成為中國第一傢洗衣液品牌的張磊再次救藍月亮於水火。

這次,他們看中的是電商快速發展的商機。

當時中國日化產品的銷售渠道主要依賴線下,線上並不是主流。雖然羅秋平開拓線上渠道是迫於無奈,但也開瞭日化產品向線上轉移的先河,藍月亮再一次做瞭早起的鳥兒。

彼時,高瓴已經投資瞭京東,張磊牽線藍月亮和京東,順利讓雙方簽訂獨傢協議,藍月亮為瞭將產品更好地配備京東的快遞包裝箱,甚至重新設計瞭其包裝。

藍月亮抓住瞭衣物洗護在電商大發展時代的紅利,藍月亮與京東電商的合作讓自己的渠道轉型煥發新春。

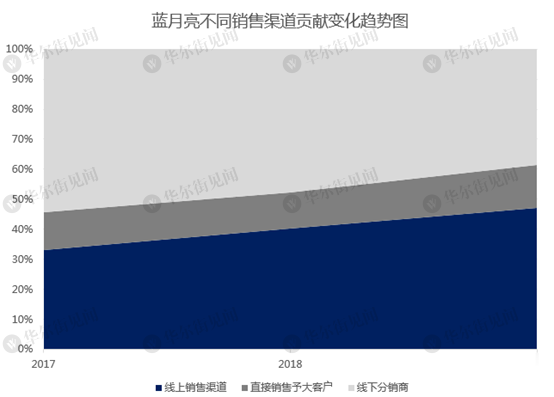

雖然曾經最重要的線下大賣場渠道已經給藍月亮關上瞭一扇窗,但京東卻為藍月亮打開瞭一道門。如今,藍月亮在各大主流電商平臺上均有銷售,線上銷售在2019年貢獻瞭藍月亮近一半的銷售額。

業績連年提升,藍月亮憑什麼?

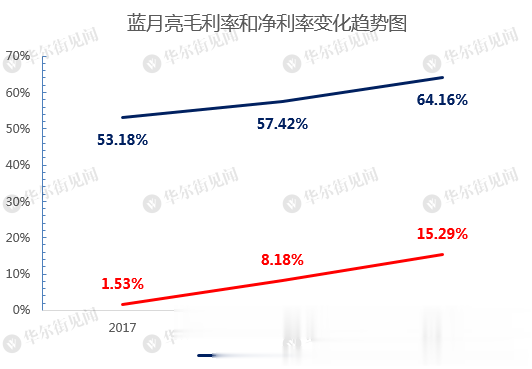

除瞭在競爭激烈的日化市場上開創新品類、力壓群雄,常年穩坐市占率第一,藍月亮在招股書中也展示瞭漂亮的財務業績——不僅能維持較高水平的毛利率,而且在過去三年中,毛利率和凈利率均明顯增長。

能交出如此靚麗的成績單,藍月亮在成本、費用的控制方面亦有獨到之處。

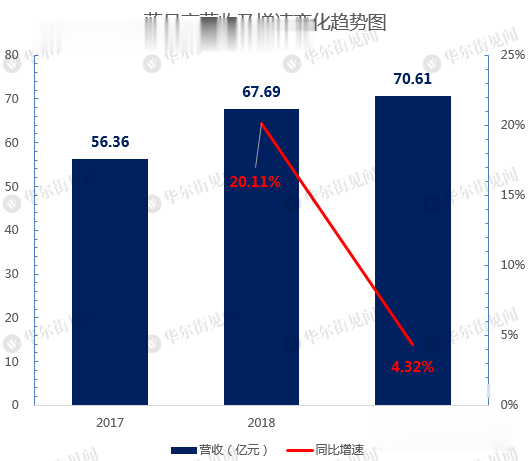

在過去三年中,藍月亮的營業收入逐年增長,但2019年同比增速遠遜於2018年。

這也和行業整體的增速有關。在2015年之後,中國洗衣液市場的行業增速在經歷瞭多年的野蠻生長之後,下降至20%以下。

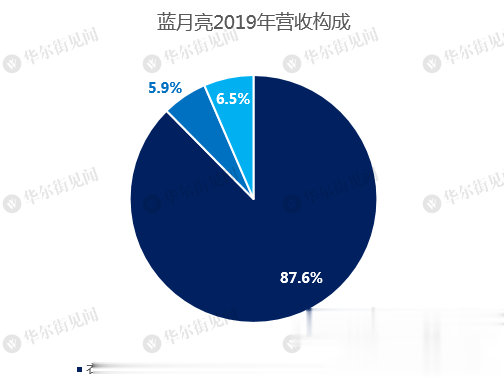

收入拆分來看,衣物洗護產品(主要是洗衣液)在過去三年中貢獻瞭藍月亮近九成的收入;以洗手液為主的個人清潔護理產品和傢居清潔護理產品對營收的貢獻分別隻有個位數。

毫無疑問,在張磊建議羅秋平主攻洗衣液之後,目前洗衣液是藍月亮最重要的產品。

在過去三年中,藍月亮的毛利率逐漸提升,從53.2%提升至2019年的64.2%。

藍月亮的凈利率也提升迅猛,從2017年的1.5%迅速增加至2019年的15.3%,幾乎翻瞭十倍。

藍月亮毛利率的提升,主要受益於產品原材料價格的下降;凈利率的快速提升,則與公司減少銷售費用相關。

在成本方面,占比最大的是產品原料(棕櫚油)以及包裝材料原料(低密度聚乙烯),在過去三年中,這部分占到瞭成本的八成左右,但這這些商品的價格卻在過去三年中逐漸下降,這為藍月亮提高毛利創造瞭條件。

其中,占原材料成本45%左右的棕櫚油價格自2017年初的6638元/噸,降至2018年底的4228元/噸,降幅達36.3%;低密度聚乙烯價格也由2017年初的10011元降至6036元,降幅更達到39.7%。

除瞭原料成本的下降,藍月亮銷售費用在過去三年的下降則促成瞭公司凈利率的提升。

和其他日化企業一樣,銷售費用占到瞭藍月亮營收很大比例,過去三年中,銷售及分銷開支占到瞭公司營收的三成以上。

但2019年,隨著銷售費用的急劇壓縮——銷售費用率從2018年的37.6%大幅下降4.6個百分點至33%,藍月亮當年的凈利潤迅猛提升。

銷售費用下降最重要的是由於銷售人員的福利開支大幅削減。這一方面是由於銷售雇員的減少,另一方面也可能是削減瞭相關人員的薪酬等。

不過,值得我們註意的是,對藍月亮來說,銷售人員一直十分重要。

在2008年開發出洗衣液產品後,當時“大賣場”這一零售業態正在全國迅速鋪開,藍月亮也和大賣場建立合作關系,並利用人海戰術,在大賣場內推銷產品,搭建洗衣工作臺現場洗衣,藍月亮在每個大賣場投入的人力往往是競爭對手的兩三倍甚至更多——這有效地讓消費者熟識瞭藍月亮品牌並積累良好口碑。功夫不負有心人,這些舉措迅速幫助藍月亮占領瞭大賣場的貨架。

如今,藍月亮大幅削減銷售人員以及相關福利開支,那麼之前依靠人海戰術取得市場第一地位的藍月亮,能否維持高效的營銷,值得我們進一步觀察。

當然,2015年的撤架事件,讓藍月亮在大賣場這一最重要的渠道一度受挫,但也催生出藍月亮在線上的大舉反攻。

根據公司招股書,在過去三年中,中國傢傢庭清潔護理行業線上銷售渠道零售額的復合年增長率為8.5%。於此同時,藍月亮線上渠道收益的復合年增長率為33.5%,遠遠高於同行。

2019年,線上渠道為藍月亮貢獻瞭47.2%的收入,顯示出線上渠道目前已經成為藍月亮最重要的銷售渠道。

除瞭搭上消費升級的順風車,藍月亮能夠常年維持市占率第一,其產品實力自然也不容小覷。

對中國消費者,尤其是精打細算的傢庭主婦來說,性價比往往是日用品最重要的特性。

根據多項化學成分分析和調研測評的結果,哪怕藍月亮洗衣液的價格相對較高,但性價也比較高,去污能力名列前茅。

很多傢庭主婦們看中的是,藍月亮洗衣液濃度相對更高,用量更少,更易漂洗——因此,也更省時省力,省水省電。這樣一來,哪怕藍月亮的價格稍貴,依然有不少消費者選擇藍月亮。

藍月亮未來看什麼?

不可否認的是,藍月亮的確占瞭一個好賽道。回顧歷史,藍月亮之所以能成為中國洗衣液第一品牌,和兩次獲得先發優勢密不可分。

第一次是藍月亮搶在外商前面,率先開啟瞭中國洗衣液市場;第二次是藍月亮較早佈局線上渠道,這一點也領先大多數競爭對手。

但是,目前隨著主要衣物洗護產品廠商紛紛涉足洗衣液行業,並越來越多地加碼線上渠道,這兩大先發優勢帶給藍月亮的紅利正在逐漸萎縮。

藍月亮面臨的一個重大挑戰是,走進中國人傢庭十幾年的洗衣液如今也面臨升級換代——要麼是濃縮洗衣液,要麼是洗衣凝珠,從發達國傢的經驗來看,這兩類產品是未來洗衣液發展的方向。

但可惜的是,目前看來,藍月亮似乎都沒有在這兩種新品類上占據優勢。

藍月亮五年前推出的濃縮洗衣液產品——機洗至尊,但市場似乎並不買賬。

這款產品的滑鐵盧,暴露出藍月亮在營銷方面的短板,不僅完全抓不住消費者的痛點,而且還在不斷挑戰消費者的普遍認知。

機洗至尊一瓶660g,但是價格卻要139元,雖然其在廣告中宣傳,隻要擠出一泵,就能洗凈八件衣服,但很多消費者潛意識裡還是認為,這麼一點點洗衣液,怎麼可能洗幹凈這麼多衣服?

相比而言,消費者更願意花139元去買幾桶打折的普通洗衣液。

如果在網上購買機洗至尊,通常是搭配其他產品一起購買套裝,還有包括預塗液等,讓簡簡單單的洗衣過程變得復雜,這也讓一些年輕、生活快節奏的消費者望而卻步。

另外,隨著全自動洗衣機的普及,在西方十分流行的洗衣凝珠,也逐漸成為各大廠商爭相推出的新產品——從生產者的角度來說,洗衣凝珠的價格往往高於洗衣液,但是由於每一顆凝珠都有固定容量的洗衣液,實際上避免瞭浪費,也在洗衣過程中避免瞭不小心把洗衣液弄在手上的情況。

可是至今,藍月亮尚未推出洗衣凝珠產品。

在成本和費用的控制方面,藍月亮似乎也面臨一定的不確定性。

上文提到,藍月亮之所以在近年來享有非常高的毛利率,原材料價格低迷時一個很重要的因素。但市場也擔憂,棕櫚油和原油的價格不太可能一直低下去,這意味著,藍月亮想要維系高毛利,將有很大難度。

過去兩年,棕櫚油價格下滑,主要是因為供大於求導致。去年年底棕櫚油價格走勢強勁,雖然目前受疫情影響有所下跌,但依然要高於此前的低點。

低密度聚乙烯的價格,則是和原油價格息息相關。如今,原油價格已經處在低位,下降空間有限。

在銷售費用率方面,我們可以看到,和其他日化龍頭相比,藍月亮在2019年的銷售費用率並不高,這和招股書中顯示的藍月亮縮減瞭相關人員數量、降低瞭薪資福利開支密切相關。

在渠道方面,藍月亮也有不確定性。

從洗衣液整個行業來看,2020年凱度調研數據顯示,洗衣液在傳統商超為主的線下渠道銷售金額占比高達85%。線上銷售金額僅占15%。

藍月亮的線上收入占到一半,我們可以認為這是藍月亮抓住瞭線上平臺的機遇,但也暴露出藍月亮的線下渠道尚未恢復元氣。實際上,去年藍月亮在線下的銷售額不增反降,和整個行業銷售額上漲的局面形成鮮明對比。

藍月亮2015年的撤架危機,也凸顯出線下渠道的重要性,未來藍月亮能否繼續維持較低的銷售費用率而且能穩住線下渠道,值得市場觀察。

在過去12年中,藍月亮抓住瞭中國消費升級和線上購物兩次熱潮,一舉成為衣物洗護市場的弄潮兒。

如今,面臨強勁的市場競爭,藍月亮能否再次勇立潮頭,張磊的長期投資,是否能夠繼續帶來回報,我們拭目以待。

相關新聞

-

法日增1.1萬,峰值或在下周,學校成重災區!意大利成防疫模范生

華輿訊 據歐時大參報道 醫生公會發警告:急救電話可能再次飽和 據法新社報道,9月27日,法國醫生公會全國理事會主席帕特裡克·佈埃(Patrick Bouet)警告說,“如果法國毫無改變,法國將連續數月面臨遍及全國的大流行疫病,醫療系統將無力應付全部需求”。 ▲目前新冠病毒又再猖獗,法國的感染病例又再大增。佈埃接受《星期日周報》采訪時說,“第二波疫情抵達法國的速度比我們預期的快。醫療人員今年春季實現瞭一個奇跡。我們將面對一場更大的考驗,但…

-

40國力挺,阿聯酋加速擁抱中國疫苗!美國疫苗卻曝出“缺陷”?

疫情期間,海灣石油富國阿聯酋加速擁抱中國,堅定地選擇瞭中國疫苗。11月初,阿聯酋總理阿勒馬克圖姆在社交媒體分享一張接種中國疫苗的照片,據悉,他是海外接種中國疫苗者中級別最高的重要人士,在他之前,已有數十名阿聯酋高級人員進行接種。而就在剛剛,阿聯酋又傳來一個好消息。 加速擁抱中國!阿聯酋批準中國疫苗上市 據阿聯酋通訊社12月9日報道,該國衛生和預防部今天宣佈,國藥集團中國生物北京生物制品研究所研發的新冠滅活疫苗在阿聯酋獲批上市瞭。 阿聯酋…

-

特朗普周末又去打高爾夫 路經大群支持者樂開花

當地時間14日,數千名特朗普支持者在華盛頓特區舉行”讓美國再次偉大(MAGA)百萬人遊行”。當天,特朗普乘車去往高爾夫球場打球,他上個周末也是進行瞭相同的活動。不過這一次,坐在車中的特朗普因經過歡呼的支持者顯得格外開心,可以說是樂開瞭花。 14日上午,特朗普乘車離開白宮。在看到他的車後,人群沸騰瞭,支持者們一邊呼喊著”USA、USA(美國)”、”再來4年”,一邊追著…

-

美陸軍駐歐非兩大司令部合並, 總部設在德國

美國《星條旗報》網站日前報道 美國陸軍宣佈 已將負責歐洲和非洲軍事行動的 司令部合並 由一名四星上將領導 新機構的總部將設在德國 美陸軍駐歐非兩大司令部合並 由一名四星上將領導 美國《星條旗報》網站日前報道,美國陸軍宣佈,已將負責歐洲和非洲軍事行動的司令部合並,組建新的美國駐歐洲與非洲陸軍 。 美國駐歐洲與非洲陸軍將由一名四星上將——克裡斯托弗·卡沃利將軍領導,他自2018年以來一直負責領導美國陸軍駐歐洲部隊。 美國陸軍發言人表示,重組…

-

女人若想要活出自己的精彩,離不開五樣東西

經常能看到的一句話,說:女人這輩子,一定要活出自己的精彩。 短短一生,確實應該這樣,可問題是,到底什麼才是女人最精彩的樣子?一個人說走就走,包裡有錢、車裡有油、手機有電?更或者每天把自己打扮的光鮮艷麗,能在外人面前呈現出自己體面的形象? 其實都不是,真正的精彩,是精神世界的豐收,真實自我的發現。 往簡單說,有自己堅定的人生信仰,對生活保持不卑不亢、不屈不撓的態度,即便在糟糕的環境中也能找尋到快樂,以不變的初心和激情笑迎未知的人生。 你真…

-

金鷹節電視劇投票即將開啟:趙麗穎一人有兩部,可惜競爭對手太強大

金鷹節電視劇投票即將開啟:趙麗穎一人有兩部,可惜競爭對手太強大 今年的金鷹節已經正式啟動,將在10月中旬舉行,而根據可靠消息,關於金鷹電視劇以及網劇的投票即將開啟,很多人都表示非常期待。金鷹獎是屬於國傢級別的獎項,演員拿到之後是一種難得的榮譽,也代表著受到主流媒體的認可,所以關於獎項到底花落誰傢,目前各大網友以及明星本身都在密切關註。 而根據今年提供投票的電視劇名單來看,還是有不少作品值得選擇,因此競爭十分激烈。其中趙麗穎一人有兩部,分…

-

比亞迪終於放出“大招”,丐版就爆160馬力,標配四輪獨懸,6.99萬起

在目前的國內市場中,合資車已經不再是一傢獨大的局面瞭,因為我們的國產造車企業技術已經得到瞭非常大的進步,尤其是在SUV領域,表現得更加突出。這裡面最值得一提的就是哈弗H6這款車瞭,自從上市以後,銷量就一直處於領先的地位,常年穩坐SUV銷量冠軍的寶座。 如今又有一款非常經典的車型上市,在各方面都不輸給哈弗H6,那就是比亞迪宋經典版這款車,官方指導價為6.99~8.99萬。首先是價格比較親民,因此市場競爭力也更加強大,而且作為比亞迪苦心孤詣…

-

巴基斯坦總統: 研究設立巴基斯坦—中國—東盟貿易三角的可行性

中新社南寧11月27日電 (陳秋霞)巴基斯坦總統阿裡夫·阿爾維27日表示,巴基斯坦希望研究設立巴基斯坦—中國—東盟貿易三角的可行性。 當天,阿爾維在第十七屆中國-東盟博覽會和中國-東盟商務與投資峰會開幕式上發表視頻致辭。他表示,巴基斯坦與東盟的合作與日俱增。巴基斯坦同時希望研究設立巴基斯坦—東盟自貿區的可行性。 他說,本屆中國—東盟博覽會是一個標志性事件,中國剛剛簽署瞭《區域全面經濟夥伴關系協定》,這是世界上最大的自貿區,涵蓋多個國傢。…

-

谷歌悄悄更改緬甸總統和國務資政稱呼,緬甸民眾怒瞭

▲(圖片來自pixabay) 華輿訊 據緬甸金鳳凰報報道 緬甸科技專傢呼籲民眾,要求美國科技公司Google對緬甸國務資政杜昂山素季和總統吳溫敏所用的“前總統和前國務資政(Former)”稱呼一詞作出改正。 據悉,緬甸技術專傢已通過截屏快照方式向網民普及如何操作向Google提出反饋的 指導,說明如何提供有關Google使用情況的反饋。成千上萬的人也在社交網站Facebook上轉發瞭該反饋功能。 一公司職員哥乃林覺表示,如今,在Goog…

-

硬糖少女成團首次測評:希林娜依高開心,趙粵意外,張藝凡厲害瞭

硬糖少女成團首次測評:希林娜依高開心,趙粵意外,張藝凡厲害瞭! 硬糖少女303成團出道之後頗受大傢關註和期待,成團後運營方給她們提供的資源待遇都特別好,所以她們自出道之夜之後就一直特別忙碌,前前後後參加瞭直播、熱門綜藝節目的錄制等,臺前甜酷滿分的硬糖少女,臺下究竟是什麼樣子呢?想必大傢都好奇,今天就帶大傢一起來看一看成團出道後硬糖少女7位成員首次接受綜合測評的表現。 硬糖少女成員在參加比賽時就已經在舞臺上展現過一些自己特別擅長的實力,但…

轉載請註明出處: 打敗瞭外資的藍月亮, 會輸給自己嗎? - PUA台灣