張啟迪: 近期人民幣升值主要是因為美元貶值嗎?

2020年10月27日晚,中國外匯交易中心發佈公告稱,人民幣對美元中間價報價模型中的“逆周期因子”淡出使用。在此之前,10月12日,中國人民銀行將外匯風險準備金從20%下調至0。央行的上述舉措與人民幣匯率持續走強密切相關,並再度引發市場廣泛關註。關於人民幣自2020年5月底至今緣何升值市場存在較大分歧,主要有以下三種觀點:一是美元貶值說。持這種觀點的人認為,近期人民幣強勢主要是因為美元貶值所致。由於人民幣升值幅度與美元指數下跌幅度基本相當,因此近期人民幣升值主要源於美元貶值。二是國際收支說。持這種觀點的人認為,由於國內外疫情存在錯位,中國復產復工速度較快,導致貿易順差超預期,再加上中國經濟先於全球經濟復蘇,國際資本流入較多,兩者共同導致人民幣持續升值。三是息差說。持這種觀點的人認為,近期由於中美息差持續維持在高位導致國際資本持續流入境內,推動人民幣匯率持續走強。另外,關於人民幣是否已經開啟升值周期市場也存在較大分歧。目前多數觀點似乎傾向於不會開啟升值周期,主要邏輯在於,一是中國與全球經濟基本面存在收窄趨勢,二是全球經濟仍面臨諸多不確定性因素,三是央行不願意看到人民幣大幅升值。應該說,上述觀點都有一定的道理。然而筆者認為,上述觀點或多或少均存在一定的片面性。本文將對近期人民幣升值的原因進行深入分析,並對人民幣匯率走勢進行展望。

一、近期人民幣強勢不能簡單理解為美元下跌所致

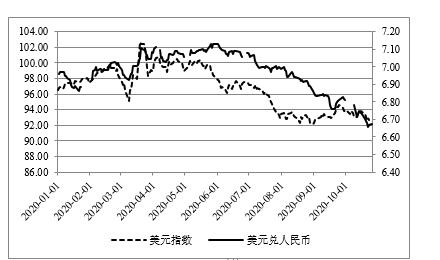

從歷史上來看,人民幣匯率與美元指數之間確實存在較高的相關性。811匯改以來,雖然人民幣匯率名義上是錨定一籃子貨幣,但事實上依然主要錨定美元。從本輪人民幣行情來看,人民幣升值幅度的確與美元指數下跌幅度十分接近。2020年5月29日至10月24日,美元兌人民幣匯率從7.13上升至6.67,升幅為6.92%,而同期美元指數從98.26下降至92.73,跌幅為5.96%(見圖1)。然而,如果據此認定人民幣升值主要是因為美元指數下跌所致有失偏頗。

圖1 2020年年初至今美元指數和人民幣匯率變化情況

首先,美元指數下跌並不必然導致人民幣升值。美元指數是以歐元為主要貨幣的加權指數。美元指數下跌多數情況是因為歐元走強。但由於美元是幾乎全球所有貨幣的基準,美元指數走弱也會對市場情緒產生很大影響,新興經濟體貨幣也會因為美元相對價值的變化而出現變動,但不存在等幅的傳導機制。本輪人民幣升值期間美元指數下跌5.96%,而反觀其他主要新興經濟體貨幣有升有貶。例如,南非蘭特升值7.93%,印度盧比升值2.29%,巴西雷亞爾貶值3.48%,俄羅斯盧佈貶值8.41%(見表1)。同理,美元指數對人民幣匯率的影響也不存在等幅的傳導機制。如果在美元指數下跌期間人民幣基本面有所改善,那麼人民幣升值幅度可能還會大於美元指數的下跌幅度。反之,如果人民幣基本面出現惡化,即便是美元指數下跌也不一定會導致人民幣升值。

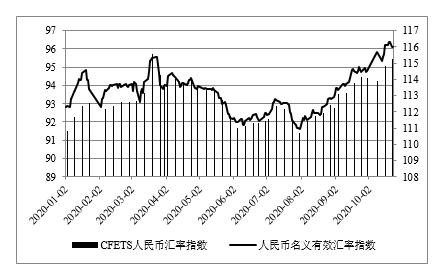

其次,本輪人民幣升值期間人民幣不僅對美元強勢,人民幣對一籃子貨幣也出現升值。2020年5月29日-10月23日,CFETS人民幣匯率指數上升3.36%,人民幣名義有效匯率指數上升3.89%(見圖2)。此外,人民幣對其他發達經濟體主要貨幣也出現不同程度的升值,其中對日元升值幅度最大,高達4.01%。

圖2 2020年年初至今人民幣匯率指數變化情況

因此,本輪人民幣升值不能簡單理解為是因為美元指數下跌所致。美元指數下跌並未引發其他新興經濟體貨幣同步升值,並且,人民幣不僅對美元升值,對一籃子貨幣也出現較大幅度的升值,對其他主要發達經濟體貨幣也出現瞭升值。美元指數下跌的確一定程度上為人民幣升值提供瞭有利的外部環境,但其自身基本面的改善,包括中國經濟快速復蘇、國際收支狀況改善、中美息差較大等因素可能是更加主要的因素。

二、主導人民幣匯率的因素正悄悄發生變化

(一)外資正成為影響人民幣匯率的重要邊際變量

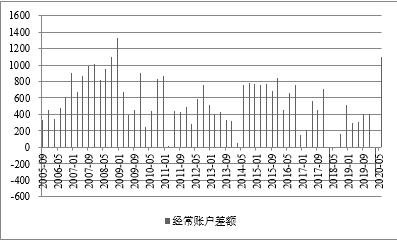

當前人民幣匯率的影響因素主要有以下幾個,分別是經濟基本面、美元指數、中美貨幣政策、國際收支狀況、中美貿易摩擦以及央行對於人民幣匯率的態度(張啟迪,2019)。並且,不同時間區間主導人民幣匯率走勢的因素並不相同。在上述影響因素中,國際收支狀況對人民幣匯率具有重要的影響力。國際收支狀況不僅對人民幣匯率短期走勢有較大影響,對其中長期走勢亦具有重要影響。全球金融危機後,中國國際收支狀況開始發生悄然變化。中國外匯儲備自2014年上半年末達到約4萬億美元以後開始持續下降,2017年年初至今穩定在3萬億美元左右。雖然自此之後外匯儲備規模並未發生明顯變化,然而其構成正在出現質的改變。經常賬戶方面,貿易順差開始出現趨勢性收窄,導致經常賬戶凈流入逐漸減少,並且近年來這一趨勢有所加強(見圖3)。而資本賬戶方面則由於境外投資者持續購買境內股票和債券導致資本凈流入逐漸增加。一般認為,經常賬戶凈流入屬於“掙來的外匯儲備”,而資本賬戶凈流入屬於“借來的外匯儲備”(餘永定,肖立晟,2016),因此經常賬戶凈流入形成的外匯儲備更加穩定,而資本賬戶凈流入形成的外匯儲備穩定性較差。上述變化說明,當前外資對人民幣匯率的影響越來越大。隨著外匯儲備構成中因資本賬戶凈流入而帶來的外匯儲備占比越來越高,外資對於人民幣匯率的影響將愈發明顯。事實上不僅僅是外匯市場,隨著外資湧入的增多,在其他市場也出現瞭類似的變化。例如股票市場和債券市場,隨著境外投資者持倉規模不斷上升,已經開始對藍籌股的定價權以及利率債的利率水平產生較大影響。外資正成為影響中國金融市場資產價格最大的邊際變量。

圖3 2005年9月-2020年6月中國經常賬戶差額變化情況

(二)外資流入增多並不必然導致國際資本流動波動加大

既然外資影響越來越大,那是不是意味著在國際資本大量流入的同時也可能會大量流出,並且給人民幣匯率帶來不利影響呢?筆者認為並不盡然。國際資本流入增多確實會增大一國國際資本流動的不確定性,尤其對一般新興經濟體而言更是如此。對新興經濟體來說,在國際資本大量流入之後一般也會出現大量流出,甚至會出現資本急停,造成本幣大幅貶值,釀成經濟和金融危機。然而這一邏輯在中國可能並不成立,國際資本流入增多不一定就意味著後續一定會出現大量流出,主要有以下三點原因。

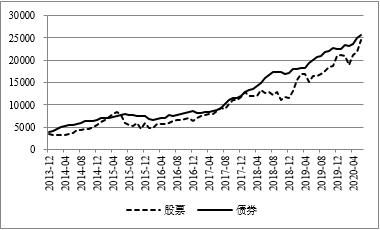

一是當前國際資本流入屬於“補償性”流入。目前中國資產在國際投資者資產配置中的占比依然非常之低,不僅低於發達經濟體水平,而且大幅低於新興經濟體水平。這就意味著目前流入的國際資本多數屬於中長期資金而非短期資金,並且資本流入很可能仍將持續。這些資金很難因為一時的市場變化而出現大幅撤出。我們可以從境外投資者持有境內中國股票和債券數據來印證這一判斷(見圖4)。從圖4中可以看出,境外投資者投資中國境內金融資產的趨勢非常強,甚至是中美貿易摩擦以及新冠肺炎疫情這種大級別事件沖擊都未阻斷這一進程。

圖4 2013年12月-2020年6月境外機構和個人持有境內人民幣金融資產情況

二是中國經濟是全球最具有發展前景的大型經濟體。2020年雖然受疫情沖擊中國經濟增速有所下滑,但預計仍將是唯一一個經濟增速為正的大型經濟體。目前國際主流機構幾乎一致認為中國將在2030年前後超過美國成為全球第一大經濟體。並且,中國亦是當前唯一一個貨幣政策維持正常的大型經濟體。在良好的經濟增長前景下,國際資本流入意願越來越強。

三是疫情後中國軟實力大幅提升。無論是中美貿易摩擦還是新冠肺炎疫情都讓全世界看到瞭一個韌性十足、組織力強大、抗風險能力突出、經濟潛力巨大的中國。匯率的本質是市場信心。隨著中國軟實力的持續提升,外資對中國經濟的信心進一步增強,這也進一步提升瞭國際資本進入中國的意願。

三、人民幣已經開啟中長期升值周期

(一)人民幣匯率中樞水平已經提升

從近期人民幣升值原因來看,既有短期因素也有中長期因素。雖然疫情的爆發給國內經濟帶來較大沖擊,但由於其他經濟體受損更大,中國與其他經濟體基本面的相對差距反而拉大,這在經濟表現、貨幣政策等方面均有體現。事實上疫情並未改變原有的趨勢,反而加速瞭原有趨勢。也就是說,人民幣匯率的中樞水平已經提升。未來雖然可能會由於國際地緣政治事件等因素人民幣匯率在部分時間區間可能會波動較大,甚至會出現階段性的小幅貶值,但其均衡水平已經出現瞭提升,即便是波動加大也不會改變這一現實。

(二)監管機構樂見人民幣長期走強

從央行的角度來說希望人民幣匯率長期走強。人民幣長期升值可以獲得更多的資本流入,外匯占款也會相應增加。一方面可以降低央行使用結構性貨幣政策工具的壓力,基礎貨幣投放可以重新轉向外匯占款,另一方面商業銀行存款也將上升,降低對同業負債的依賴,資金成本也會因此降低。此外,人民幣長期升值還有助於國內經濟轉型升級。然而央行並不希望人民幣出現短期內大幅升值或者是貶值的局面。脫離基本面的匯率變化不僅會對對外貿易會產生不利影響,而且會擾亂市場預期,不利於金融穩定,同時也會抬升企業匯率風險對沖的成本。一種比較理想的狀況是,人民幣匯率圍繞中樞水平寬幅震蕩,逐步小幅升值。近期人民幣的升值幅度遠稱不上大幅升值,央行舉措更多意圖在於讓匯率重新由市場決定,減少對匯率的幹預,因此不能將央行的行為理解為對匯率的打壓。

(三)人民幣中長期升值周期已經開啟

過去十餘年,全球金融危機無疑是改變世界格局的重要事件。而新冠肺炎疫情亦有可能是影響世界發展的又一重要事件。展望未來,當前可能就是人民幣匯率長周期的起點。首先,從美元指數來看,美元可能將長期走弱。疫情爆發迫使美國實施瞭大幅寬松的貨幣政策和財政政策。美聯儲非常規貨幣政策退出遙遙無期,美國政府債務也更加不可持續。二是中國經濟基本面一枝獨秀。未來發達經濟體進入長期經濟停滯是大概率事件,而中國仍有望維持較長時間的中高速經濟增長。三是境內外息差將在較長事件內維持在較高水平。發達經濟體維持零利率和負利率政策將持續較長時間,而中國貨幣政策仍將在未來很長一段時間內維持正常狀況。四是外資持續流入國內市場仍將持續。目前境外投資者配置中國金融資產的比例依然較低,再加上愈發看好中國發展前景,預計流入境內的資本將會越來越多。綜上所述,筆者認為當前人民幣中長期升值趨勢已經確立,“7”可能就是人民幣匯率的歷史大底。

相關新聞

-

9月,人民幣升值1300點,外匯儲備卻減少瞭200億美元

在剛剛過去的9月,人民幣延續瞭之前的升值趨勢,升值幅度達到瞭1300個基點,這樣讓二季度人民幣創下瞭12年來最好的季度表現。 而從3月人民幣見底以來,人民幣累計升值幅度到瞭4400點,9月升值幅度就占瞭28%。但是,根據國傢外匯管理局的數據顯示,9月我們的外匯儲備隻有31426美元,環比8月減少瞭200億美金。一方面是人民幣升值,一方面是外匯儲備減少,很多人大呼不理解。 其實,這樣的情況並不奇怪。第一,我們的外匯儲備構成並不是隻有美元,…

-

6.16復盤+個股解盤+操作記錄:買入國華網安

6月16日持倉狀態:國華網安。(本人觀點僅為個人思路與記錄,不構成任何投資建議。) 倉位狀態:滿倉。 —— 國華網安–鴻蒙,個股表現不及預期,整體表現一般,浮虧2%。 鼎勝新材–鋰電池,個股表現不及預期,選擇糾錯,止損-2%。 —– 市場整體短線情緒繼續轉弱,指數走弱,情緒上繼續走弱,整體氛圍較差,謹慎參與。 很久不見交割單全部綠油油瞭,久違瞭,又被市場先生教育,挨…

-

市場靜待今晚大消息 黃金價格區間微整

今日白盤,黃金價格企穩微調走勢為主,目前短線黃金小陽線上行趨勢,金價暫看1960美元/盎司關口以下整理,後市黃金如何操盤? 明天凌晨2點將公佈美聯儲利率決議,2點半美聯儲主席老鮑發表新聞發佈會。利率決議應該是維持不變的,後面還是要看老鮑新聞發佈會後面提到的通脹相關的預期,按照目前的情況來說,利多黃金的概率比較大,但是也是會繼續耍太極的,先鴿後鷹也不是沒有可能的。 目前黃金價格再次上來瞭1959一線瞭,其實按照目前的走勢規律去看話,黃金由…

-

深交所: 刪除創業板不接受公司股票重新上市申請的規定

e公司訊,深交所修訂退市相關業務規則,完善《重新上市實施辦法》相關內容:刪除創業板不接受公司股票重新上市申請的規定;根據新證券法完善重新上市條件;借鑒首發審核機制,明確重新上市申請及審核流程中不予受理、中止審核、終止審核的具體情形。

-

目前黃金價格多少錢(2021年4月25日)

金投黃金網4月25日訊,國內黃金價格今天多少錢一克 國內黃金價格今天多少一克(每日更新): 國內黃金價格今天多少一克查詢 名稱 最新價 漲跌 漲跌幅% 買價 賣價 開盤價 昨收價 最高價 最低價 報價時間 黃金9999 375.08 -0.12 -0.03 374.93 375.08 375.50 375.20 375.50 373.25 04-25 13:15:12 黃金9995 375.00 -0.21 -0.06 375.00 3…

-

周生生鉑金多少錢一克(2020年12月07日)參考價格

周生生鉑金多少錢一克(2020年12月07日)參考價格 產品名稱 產品價格 價格單位 純度 漲跌 鉑金價格 393 元/克 95% 漲 備註:以上周生生鉑金多少錢一克由網友提供,與當地金店有所差異,僅供參考,請以官方價格為準。如對實物投資有何疑問可咨詢本站客服。

-

9月4日現貨黃金、白銀TD、黃金TD、紙黃金、紙白銀價格走勢分析

前言:不要一看到報紙、雜志刊出什麼利多題材,就一頭栽進去。 【9月4日黃金交易所開盤】 上海黃金交易所黃金TD 凌晨收盤報413.31元/克; 上海黃金交易所白銀TD 凌晨收盤報5.911元/克; 國際倫敦金報1933美元/盎司; 國際倫敦銀報26.6美元/盎司; 【9月4日熱點事件分析】 1.美國至8月29日當周初請失業金人數錄得88.1萬人,為時隔三周後再度降至100萬人下方,且續刷3月14日以來新低。 觀點:美國上周初請失業金人數…

-

中國10月進口: 大豆、銅、鋼材、集成電路同比高增 原油、煤進口下降

11月7日周六,中國海關總署公佈商品進口數據顯示,10月大豆、未鍛軋銅及銅材及鋼材進口量同比仍舊大漲,煤及褐煤進口同環比繼續齊跌,為連續第六個月下滑。集成電路10月進口同比繼續增長,1-10月累計進口量達4356.9億個,累計增長超22%。 大宗商品方面,中國10月鋼材進口同比大漲88.49%,漲幅較上月大減超50%,環比下跌超33.%。大豆進口同比增長40.56%,環比下跌11.5%。未鍛軋銅及銅材進口同比上漲43.39%,環比下跌1…

-

ADP報告為非農預熱 黃金空方暫時占據優勢

受中美緊張局勢推動,周四(9月3日)亞市早盤,金價展開反彈,現貨黃金短線持續拉升,並突破1950美元/盎司。亞市午後,美元指數止跌反彈並升破93關口,黃金大幅回撤,失守1930美元關口。 昨日(9月2日)美元繼續延續強勢,近幾日連續向上大幅反彈,最高觸及93一線。近期數據走強,最新公佈的美國7月工廠訂單月率顯示為6.4%,好於前值的6.2%和預期的6%;另外,周二(9月1日)公佈的8月美國ISM制造業PMI指數同樣好於預期,制造業作為經…

-

12月最後9個交易日,是個低吸機會-2020.12.21

四季度已經進入最後階段,未來的2021年1季度,即將開始的春季躁動行情值得期待。 上兩周一直說主力在等待周末的貨幣政策,從最近的會議來看,這個貨幣政策消息還是中性的,也在預期內,“有所縮緊但較為緩慢”,這樣就不會有斷崖式的風險。 隻要系統不存在斷崖式風險,上證指數即使回調也不會跌破3200點,所以目前還是以低吸為主。 技術面上,從上周四五來看,指數保持著比較強勢的走勢,貌似要做沖擊箱頂的趨勢,但由於其上漲無量,所以預計十二月最後九天的的…

轉載請註明出處: 張啟迪: 近期人民幣升值主要是因為美元貶值嗎? - PUA台灣