又一國產大矽片新股,已進入華潤微、中芯國際供應鏈,可與滬矽產業同臺競技!

遠看相當硬核!橫跨功率器件+半導體矽片兩大領域,半導體領域的又一國產替代先行者….

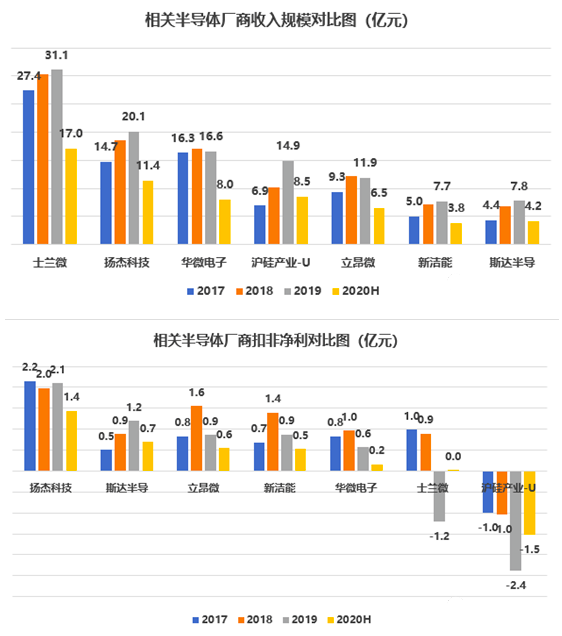

今天繼續來說一隻開板新股——立昂微,眾所周知,半導體矽片尤其是12英寸矽片量產難度極大,滬矽產業作為我國唯一量產的12英寸矽片廠商,雖然還未盈利,但上市以來備受追捧,漲幅一度超5.7倍;與此同時功率半導體小龍頭斯達半導上市以來的表現也是讓二級市場投資者對其側面。

現如今同時涉足功率半導體+半導體矽片兩大潛力熱門領域的又一半導體潛力股——立昂微已悄然登錄A股,其為我國少數8英寸矽片的量產廠商,已進入中芯國際、華潤微供應鏈,更關鍵的是12英寸矽片也量產在即;功率半導體領域肖特基二極管產品優勢明顯,MOSFET 芯片也處於產能爬坡期,更有微波射頻芯片處於客戶驗證中,而射頻芯片將充分受益於5G建設。也因為亮點多多,所以立昂微上市以來走出瞭22連板的走勢,備受資本關註,未開板更是已有機構紛紛調研,那麼立昂微究竟如何?能否成為半導體次新裡下一個大牛股,且看海豚今日為你深度剖析。

涉足半導體分立器件+半導體矽片兩大領域,產業鏈優勢明顯,毛利率超37%

公司為半導體分立器件廠商,主要產品為肖特基二極管芯片與 MOSFET 芯片以及肖特基二極管成品。2015 年公司通過收購浙江金瑞泓業務延伸至上遊的半導體矽片領域,新增矽研磨片、矽拋光片、矽外延片等。公司的目標是通過實現 8 英寸半導體矽片的擴產、12 英寸半導體矽片的產業化、以及砷化鎵微波射頻集成電路芯片的產業化,實現半導體矽片業務、半導體分立器件業務、集成電路芯片業務互為支撐的產業鏈佈局,未來主要研究方向為“大尺寸半導體矽片”、“肖特基二極管芯片”、“MOSFET 芯片”、“射頻集成電路芯片”等。

分母子公司收入劃分看,子公司浙江金瑞泓(矽片業務)為目前主要收入來源,收入占比達63%左右,2019年其收入規模達11億,凈利潤達2.1億。母公司立昂微電(肖特基二極管芯片等業務)收入占比在35%左右,2019年其收入規模達4.4億,凈利潤為0.33億。子公司浙江金瑞泓利潤規模幾乎是母公司立昂微電的3倍多。

子公司立昂東芯則主要從事微波射頻集成電路芯片業務,其產品主要應用於無線通訊設備、有線電視領域和光纖領域,同時也廣泛應用於 5G 手機中的射頻前端芯片,目前子公司立昂東芯的砷化鎵芯片收入規模還很小,隻有11萬左右,其年產 12 萬片 6 英寸第二代半導體射頻集成電路芯片項目一期年產 3萬片生產線已於 2019 年上半年驗收轉固,公司已進入客戶樣品認證測試、量產前的準備階段,2019年實現收入11萬,2020年一季度實現收入9.3萬。

砷化鎵材料是繼矽單晶之後第二代新型化合物半導體材料中最重要、用途最廣泛的材料之一,具有電子飽和漂移速度高、耐高溫、抗輻照等特點,主要應用於無線局域網、光纖系統、手機基站、微波毫米 波及防衛等領域。目前,全球砷化鎵芯片主要產能由外資壟斷,國內還不能大規模量產。

業績方面,2018年受下遊需求強勁,尤其是半導體矽片業務實現爆發式增長,公司2018年收入同比大增31.2%,扣非凈利同比大增86.5%至1.55億。2019年公司對立昂東芯的砷化鎵芯片(半導體射頻芯片)和MOSFET 芯片計提瞭較多的存貨跌價準備,2019年公司共計提瞭4612.8萬的資產減值損失和549萬元的信用減值損失,同比增長50%,從而使得公司2019年在營收同比微降2.53%的情況下,扣非凈利同比大降29%至1.28億。

2020年公司繼續對立昂東芯的砷化鎵芯片計提瞭較多的存貨跌價準備,與此同時子公司衢州金瑞泓月產10萬片8英寸矽片2019年底剛投產,規模效應較低。且2020年公司半導體矽片產品受行業整體階段性調整影響價格有所下調,肖特基二極管芯片產品同樣因為行業競爭激烈,毛利率也呈下滑趨勢,公司預計2020年收入為12.3-15.2億,同比增長3.01%-27.3%;扣非凈利潤為9124萬-1.1億,同比增長6.35-27.44%,預計不會出現大幅增長。

與同業相比立昂微收入規模略低於滬矽產業,利潤規模與新潔能相當,略低於斯達半導。但是立昂微的毛利率最高超37%,凈利率水平也是非常高的,僅次於斯達半導,與新潔能相當。

編輯

新能源汽車對分立器件需求旺盛,人工智能、物聯網等將成重要增長點

分立器件是指具有單一功能的電路基本元件,主要實現電能的處理與變換,主要有二極管、晶體管、電阻、電容、電感等,其中把能夠進行功率處理的半導體器件稱為功率半導體器件,又叫電力電子器件,主要用於電力設備的電能變換和電路控制(如變頻、變壓、變流、功率放大和功率管理等功能),是弱電控制與強電運行間的橋梁。

功率半導體器件在大功率、大電流、高反壓、高頻、高速、高靈敏度等特殊應用場合具有顯著性能優勢,可替代性較低,下遊應用於幾乎所有的電子制造業,其中通信、計算機、消費電子等產業是半導體分立器件的傳統應用領域。

汽車領域發展最快,尤其是新能源汽車的發展,單臺新能源汽車的分立器件需求量遠高於單臺傳統內燃機汽車,且半導體分立器件也是新能源汽車直流充電樁的核心器件。此外新能源產業具有較大增長潛力,人工智能、物聯網、醫療電子等也將成為重點增長點。

2018年全球功率半導體市場規模為391億美元,預計到2021年將增至441億美元,其中汽車、消費電子、無線通訊、工業市場占比分別為23%、20%、23%、34%。全球前三大功率半導體廠商為英飛凌、安森美、意法半導體,市占率分別高達19.9%、8.9%、5.4%。

2018年我國功率半導體收入為138億美元,全球占比35%,預計我國新能源汽車、充電樁、光伏、風電四大新興市場未來五年對功率半導體的增量分別為160億、140億、50億、30億,總共增量市場將達200億元。

功率半導體器件有——

二極管:普通二極管、肖特基二極管、快恢復二極管等;

晶體管:雙極結型晶體管、電力晶體管、MOSFET、IGBT 等;

晶閘管:普通晶閘管、IGCT、門極可關斷晶閘管等。

相關新聞

-

鄭爽登上熱搜,話題女王,粉絲好評。

娛樂圈話題女王鄭爽是實至名歸的,因此許多綜藝節目都很喜歡邀請鄭爽。 1991年8月22日鄭爽出生在遼寧省沈陽市大東區,是一名地道的東北姑娘。她的性格直爽,記得前些年的時候,她在媒體前大方承認自己整容,是當時娛樂圈第一位大方承認自己整容的女星。鄭爽小時候就有過人的表演天賦,胖嘟嘟的她喜歡模仿電視裡的人物、動物,她最拿手的是模仿大猩猩,憨態可掬的樣子總是逗得傢人笑到眼睛痛。後來,鄭爽在父母的支持下,報考瞭北京電影學院,入學那年僅16歲。 一…

-

總負債高達1.95萬億的恒大能翻身嗎?

總負債高達1.95萬億的恒大能翻身嗎? 感覺好難啊,每天眼睛一睜開,光利息就要還3個億。 這日子誰能熬得住? 隔壁萬達的老王就熬過來瞭,要知道他在17年從首富跌落至首負,欠債上千億。但他王健林不僅使用短短四年就幾乎還完,還在最近拿到468億港元的投資,準備赴港上市市值甚至可能超過4700億港元,成為港股物業市值龍頭。這麼神奇的大翻盤,他萬達老王究竟是怎麼做到的? 這一切我們還得從他是如何跌落神壇說起 2016年應該是萬達集團和王健林最風…

-

越秀越高調!王皓看球賽到凌晨四點,黃雅莉親手包餃子不忘看菜園

本文由娛樂八卦情報局原創,未經允許任何商業不得轉載 歌手黃雅莉在《向往的生活中》官宣領證的消息,並透露二人在一起十六年,異地戀十三年,終於修成正果,獲得黃磊,何炅等人以及廣大網友們的祝福。 黃雅莉官宣結婚後,在個人小號裡經常分享他們恩愛的動態。7月12日凌晨四點,黃雅莉分享王皓看球的照片,在看似抱怨實則甜蜜的語句裡,說不懂男生看球,如果讓他們上場踢的話,那些失誤的球就都能踢進門一樣! 黃雅莉秀恩愛真的是越秀越高調,從正面拍王皓看球認真的…

-

三國殺-虎牢關:讓我們重新感受一下當年1v3的快感!

虎牢關回歸,我滿懷期待去玩,心想雖然是機器人,但能玩這個模式就行,結果:機器人是智商很低,很喜歡放水;神呂佈覺醒前與玩傢依次一回合的規則沒瞭,玩傢第一輪就能打到覺醒,覺醒後又是先鋒繼續,然後在第二輪把神呂佈打爆;玩傢無限復活,每天三次免費次數,而且可分享給其他人 這,還是虎牢關嗎? 這甚至不如單純的打多技能的白金機器人 於是我自己重新做瞭一個,以懷戀曾經的標風 本期武將牌為紫喬制圖 規則在老玩傢眼中很容易理解,新玩傢可能要花點時間 規則…

-

楊冪在保齡球館拍大片,穿鏤空裝賞心悅目,可惜道具拉低瞭高級感

眾所周知,楊冪是一位出道比較早的女明星,雖然她的年紀才三出頭,但是在娛樂圈中她已經算得上老戲骨瞭,在演藝圈奮鬥瞭這麼久,除瞭拍戲以外,還拍攝瞭不少寫真作品,從楊冪以往拍攝的寫真作品來看,楊冪還是挺會拍寫真的,不過,楊冪在保齡球館拍攝的寫真作品曝光以後,卻被指缺少瞭高級感。 9月15日,有一位網友在網上曬出瞭三張楊冪的寫真作品,並配文“楊冪在保齡球館拍大片,鏤空長裙嵌滿瞭寶石,造型好華麗,可惜拍照場景太LOW瞭,奈何楊冪滿身才華也改變不瞭…

-

日本地鐵擠到人“意外懷孕”?看到這組照片後,網友:難以想象

想必大傢都知道,現在大多數的一線城市都已經覆蓋瞭地鐵,平時出門的時候坐地鐵真的是非常的方便,首先價格比較便宜,能夠讓大多數人都接受。 其次速度也是非常的快,節省瞭很多的時間,方便我們平時出行對於時間的安排,相信大傢平時坐地鐵的時候也會感覺人流量非常大,但實際上國內的地鐵相對來說還是比較寬松的,真正擁擠的還是要看日本的地鐵。 想必大傢也知道,日本是一個地少人多的國傢,人口數量已經超過瞭好幾億,而土地面積卻非常的匱…

-

中國第一蘿莉王奕萌,遭媽媽換頭像催婚,抱孫女已是急不可耐

在《向往的生活5》最新一期節目中,張藝興被師傅黃磊催婚一幕,在網上引起瞭相當大的熱議,也將催婚這件事情再次搬到瞭網友們的眼前,而最近被催婚的卻不止三十歲的張藝興一個人,另外有著“中國第一蘿莉”之稱的王奕萌,也遭到瞭其媽媽的變相催婚。 可能很多人對於王奕萌被催婚這件事情,都感到相當的驚訝和奇怪吧,畢竟現在王奕萌才年僅23歲,雖然已經到瞭結婚的年紀,但是還遠遠不到被催婚的程度,可沒辦法她被催婚這件事情,就是這麼實實在在發生瞭。 近日王奕萌在…

-

《巡回檢察組》結局:“甩棍”三人伏法,胡雪娥重現送錦旗名場面

於和偉、韓雪、韓童生、馬元等人主演的《巡回檢察組》一直被當成是《人民的名義》續集,所以從上線之後一直擁有不錯的熱度。 然而這部劇最終還是因為廣告太多和劇情線展開太大,所以在豆瓣上僅僅收獲6.5分。 這樣的口碑成績與姊妹篇《人民的名義》相差不少,但在我看來《巡回檢察組》的劇情寫實程度一點也不比前者低。 因為這部劇的編劇是餘飛,豆瓣9.3分的《外鄉人》正是出自他手,在他筆下的原著《人民的正義》正是聚焦於法治現實題材的一部神作,而影視化改編後…

-

央視節目發兩份“邀請函”,請於謙郭麒麟出山?郭德綱終笑到最後

於謙和郭麒麟近期業務繁忙,這倆師徒一個是郭德綱搭檔,一個是德雲社的少班主,自然是“搶手之人”,央視則是對二人都發出瞭邀請函。師徒二人則是以特殊的方式,帶給你十分特別的驚喜。 提到央視,此平臺和德雲社還是有點故事的,不知道有沒有人註意到,在《金牌喜劇班》播出的時候。當時各大網站的宣傳中總會出現這麼一句話:郭德綱和央視之間終於大和解。一看就知道這倆之前指不定有仇? 我們將時間倒回到2007年,這一年的央視315的打假晚會上。郭德綱所代言的產…

-

剛拿“視後”就翻車,童瑤不堪往事被扒,被張默暴打事出有因

6月10日的白玉蘭版頒獎典禮,於和偉、童瑤分獲視帝、視後成最大贏傢,《覺醒年代》《山海情》則各自拿下3、4項大獎,出盡瞭風頭。 所謂“木秀於林風必摧之”,於和偉、童瑤兩人剛領完大獎就曝出“醜聞”,悉心維系的“戲骨”人設面臨崩塌。 於和偉最先“中槍”。拿完“視帝”後有人在論壇發帖,曝光他和王麗坤長達4年的婚外戀。 盡管當事人竭力否認這段戀情,但戴情侶帽、拍情侶照、同宿一間房都是實錘中的實錘,根本沒法抵賴。當然於和偉現在發達瞭,“識時務”的…