“困獸”蘇泊爾

文章來源:財經銳眼

“炊具大王”蘇泊爾(002032.SZ)今年以來股價嚴重跑輸傢電巨頭美的,自2004年上市以來,在實現連續15年業績正增長,以及股價大漲20倍之後,今年前三季度首次出現超過20%的業績下滑。

曾經機構持倉的香餑餑、中國的“炊具大王”蘇泊爾,還能夠重回業績增長嗎?股價還能再創新高嗎?

這兩個問題的答案,實際上並不取決於蘇泊爾未來的業績,而在於其持股超過80%的外資控股股東還願不願意繼續輸血扶持它。

上市16年業績首降

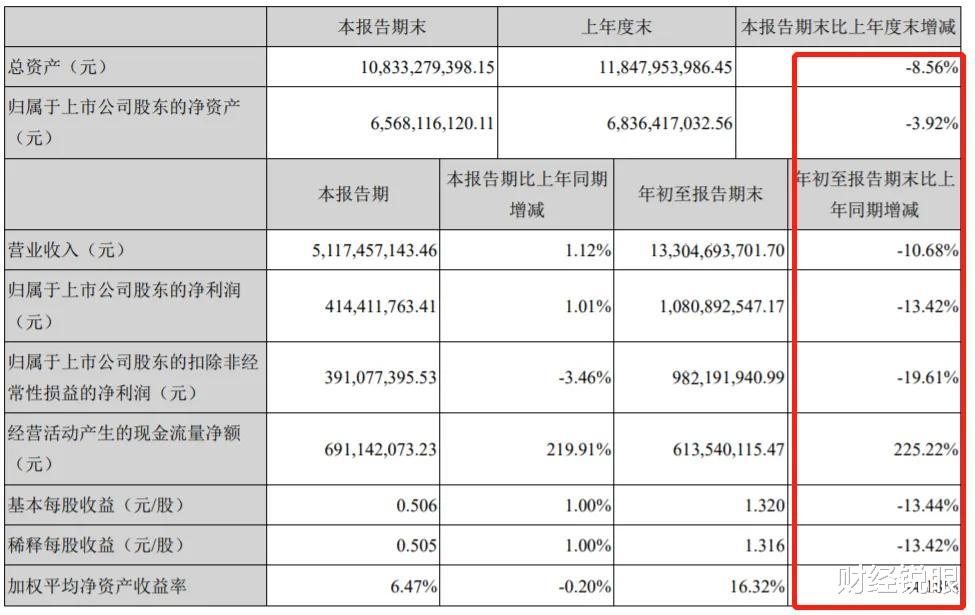

10月27日,蘇泊爾發佈的三季報顯示,今年前三季度公司實現營收133.04億,同比下滑10.68%,實現歸母凈利潤10.80億,同比下滑13.42%,實現扣非凈利潤9.82億,同比下滑19.61%。公司的總資產以及股東所擁有的凈資產,同樣出現不同程度的下滑。

(蘇泊爾三季報財務數據截圖)

原因嘛,很簡單,因為今年疫情影響啊。疫情,是今年上市公司業績下滑的一大主要原因,也因此成瞭很多上市公司解釋自己業績下滑的一大“擋箭牌”。以致於很多公司根本不會反思,為何在面臨疫情這種“黑天鵝”事件的時候,公司業績會出現大幅下滑?

是風控不到位還是研發太少,抑或是對某一單一銷售渠道、單一客戶太過依賴?

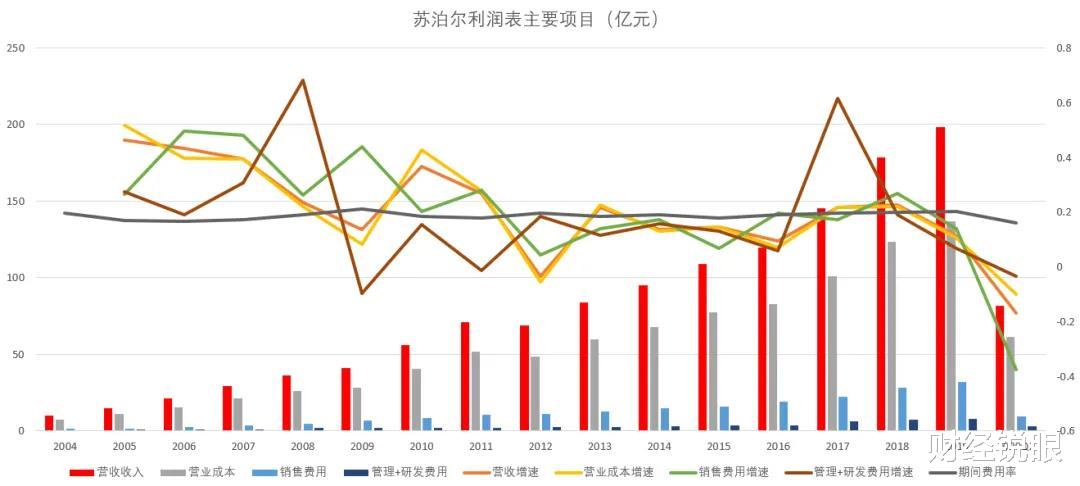

蘇泊爾自上市以來,業績始終保持不錯的增長,雖說較那些科技公司增速低很多,但它的增長是持續的、穩定的,一直也是A股少有的績優股。

(數據來源:蘇泊爾歷年財報)

蘇泊爾業績穩在哪?

從上圖來看,首先蘇泊爾歷年的營收始終保持穩定增長,隻不過各年的增速不同罷瞭,除瞭2012年外,上市16年來,公司營收增速年年維持在0軸上方。但自2012年之後,蘇泊爾營收增速明顯低於2012年之前,這主要與國內小傢電市場競爭加劇有關。

其次,在公司營收年年保持正增長的同時,蘇泊爾的期間費用率始終維持在20%左右。這樣的好處是,使公司的毛利率、凈利率保持穩定,自2008年之後,隨著營收和負債率的逐步提升,公司利潤率還穩中有升。

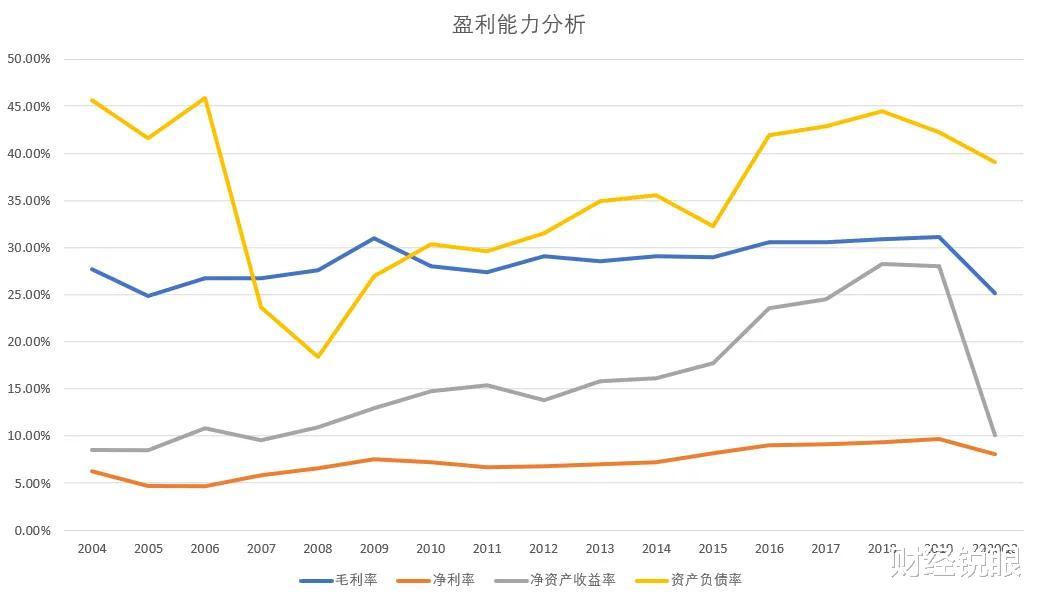

(數據來源:蘇泊爾歷年財務報表)

可以看到,蘇泊爾的毛利率始終保持在25%-30%左右,凈利率始終保持在5%-10%左右。穩定的利潤率再加上逐步提高的負債率,使公司充分享受到瞭杠桿的好處,對應公司的凈資產收益率一路從上市時的8%上升至2019年的28%。

要知道,這個指標可是資本市場最看重的財務指標,是杜邦財務分析體系的核心指標,連“股神”巴菲特也說隻買凈資產收益率大於15%的公司,這一點應該是蘇泊爾股價上市以來持續上漲的一大原因。

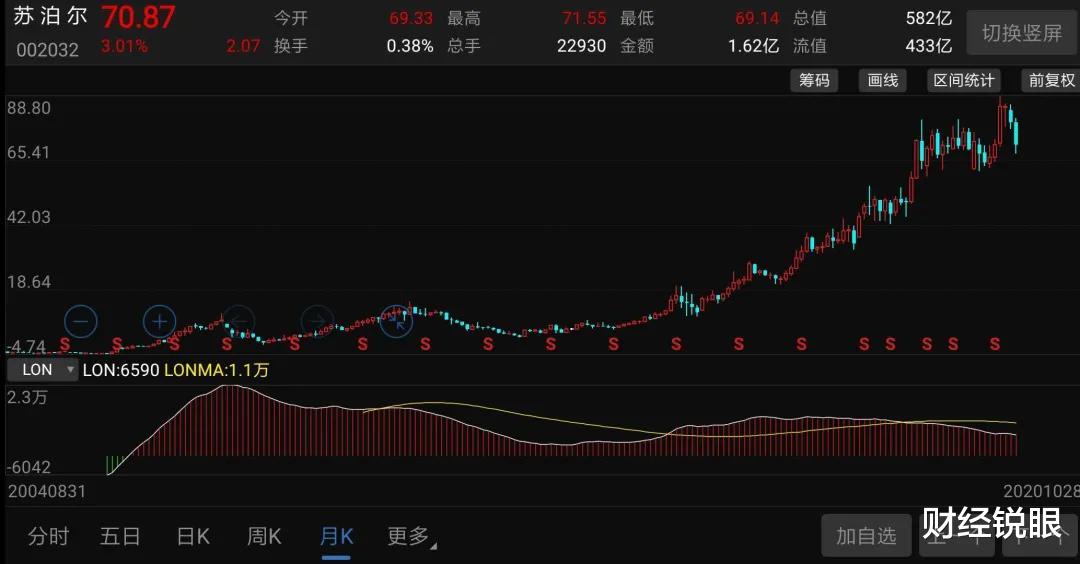

(蘇泊爾歷史股價走勢截圖,前復權)

這樣的公司好不好?這樣的業績穩不穩?當然好,業績當然也穩,但銳眼哥分析後認為,“太假”!

原因是,蘇泊爾過去業績的持續穩定增長,基本來自控股股東SEB國際通過關聯交易的利益輸送。

連續10年,超2成營收靠關聯交易

需要說明的是,此處所說“超2成營收靠關聯交易”所指的僅為蘇泊爾與控股股東SEB國際之間的關聯交易,還不算與其他關聯方產生的關聯交易,因此,蘇泊爾的實際關聯交易金額要遠大於此處所列數據。

當然,要說蘇泊爾與SEB國際之間的關聯交易,還是要簡單說一下蘇泊爾與SEB國際之間的關系。直接看截圖:

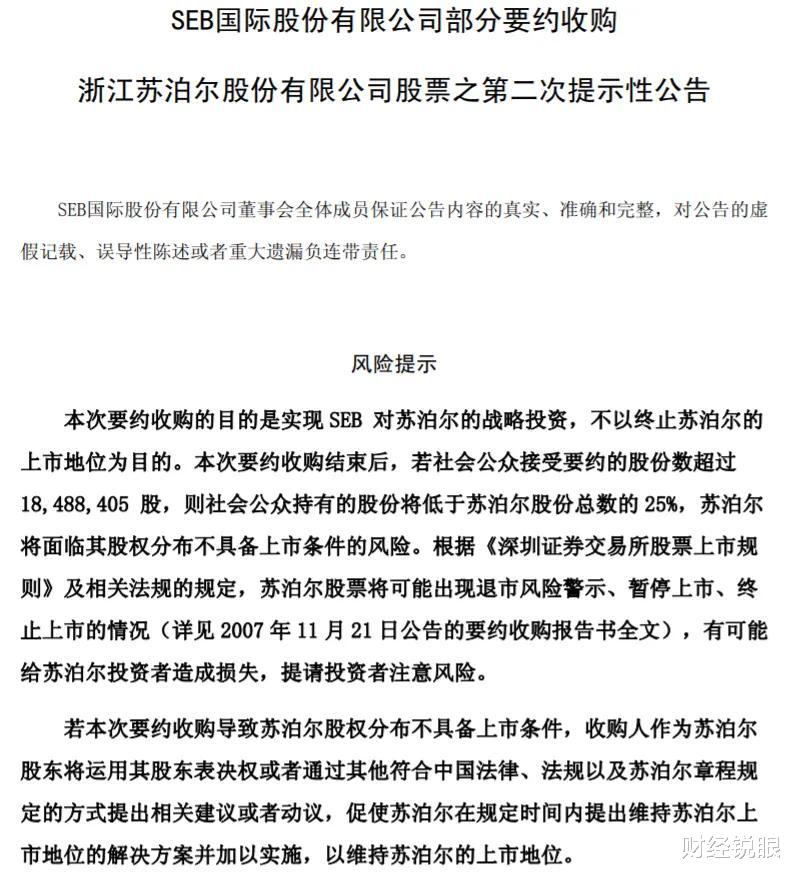

(2007年SEB國際要約收購蘇泊爾相關公告截圖)

2007年SEB國際向蘇泊爾發起要約收購不超過25%的股份,而在要約之前,SEB國際已經通過定向增發、協議轉讓等方式獲得蘇泊爾30%的股份,隨後2008年-2012年期間通過協議轉讓的方式從蘇泊爾原創始人蘇增福傢族成員獲得20%股份,此後又因公司送轉股份,截至目前,SEB國際累計持有蘇泊爾81.19%股權,為公司絕對控股股東。

(蘇泊爾控股層級關系,來源:同花順)

SEB國際是全球最大炊具廠商SEB集團的全資子公司,SEB集團於1857年成立於法國,至今已有超過150年的歷史,截至2006年SEB集團的銷售收入為26.52億歐元。

也因此,有人說,蘇泊爾其實早已不是什麼國貨、國產品牌,而是一傢地地道道的外資企業,其實這麼說也沒毛病。

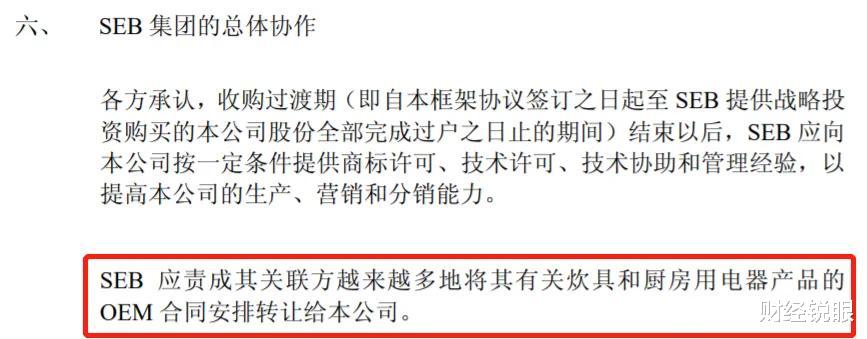

知道SEB國際與蘇泊爾的關系,再來看看那場要約收購的關鍵,SEB集團承諾收購完成後,SEB應責成其關聯方越來越多地將其有關炊具和廚電產品的OEM合同安排轉讓給蘇泊爾,同時為瞭幫助蘇泊爾的海外銷售業務,蘇泊爾還與SEB集團的銷售公司簽訂瞭出口分銷協議。

(要約收購《戰略投資框架截圖》截圖)

當然,這些事都已經是老黃歷瞭,但其對蘇泊爾的影響是極大的。

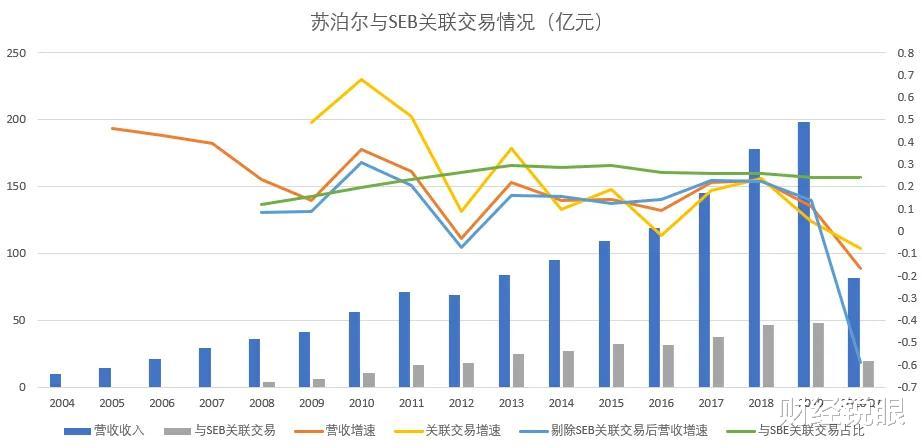

(蘇泊爾與SEB關聯交易情況)

當然,在看這個剔除關聯交易後的營收數據時,不能隻看到它的增減變動,這些關聯交易產生的營收實際上是不需要支付銷售等期間費用的,從而也就會誇大公司的實際利潤和利潤率,且這個比例不低,占總營收的比重一直維持在20%左右。

任何一個懂點財務分析的人,應該都知道,對於關聯交易在分析的時候,由於它的可持續性和公允性存在問題,嚴格分析的時候是應該直接剔除的。

具體來看,2013年公司營收83.83億,來自SEB的關聯交易達24.79億,占比29.57%;2015年營收109.1億,來自SEB的關聯交易32.34億,占比29.64%;2017年營收145.42億,來自SEB的關聯交易37.45億,占比25.75%。

到瞭最近幾年,來自SEB的關聯交易無論是占比還是增速都明顯下降,特別是今年上半年,受疫情影響出口貿易受到很大限制,導致蘇泊爾對SEB的關聯交易出現大幅下滑,從而導致公司營收大幅下滑!

因此,可以說,蘇泊爾未來的業績能否繼續增長,這得看控股股東SEB集團願不願意繼續給予足夠的關聯交易進行“利益輸送”。

蘇氏傢族先撤,SEB集團找退路

曾經銳眼哥看到有文章說,如果當初蘇氏傢族不把蘇泊爾賣給SEB集團,現在蘇泊爾市值500多億,他們少賺瞭多少多少。不過,現在來看,銳眼哥認為,蘇氏傢族太聰明瞭,讓蘇泊爾上市其實就是為瞭撤退、套現!

蘇增強、蘇艷等蘇氏傢族成員如何創辦蘇泊爾的故事,在這裡銳眼哥就不再多說瞭,隻說它上市之後的事。

2004年蘇泊爾登陸中小板上市,上市首日市值15.16億,隨後股價就一路下跌,到2006年2月市值僅剩11.99億。就在這個時候,蘇泊爾就開始與法國的SEB集團進行戰略合作,並在之後引入SEB作為戰略入股股東,到2007年SEB集團就向蘇泊爾發起要約收購。

但是,2006年-2007年正值A股大牛市,不斷上漲的股價導致SEB的收購價從18元上調到47元,從而也導致SEB的收購成本遠超預期。

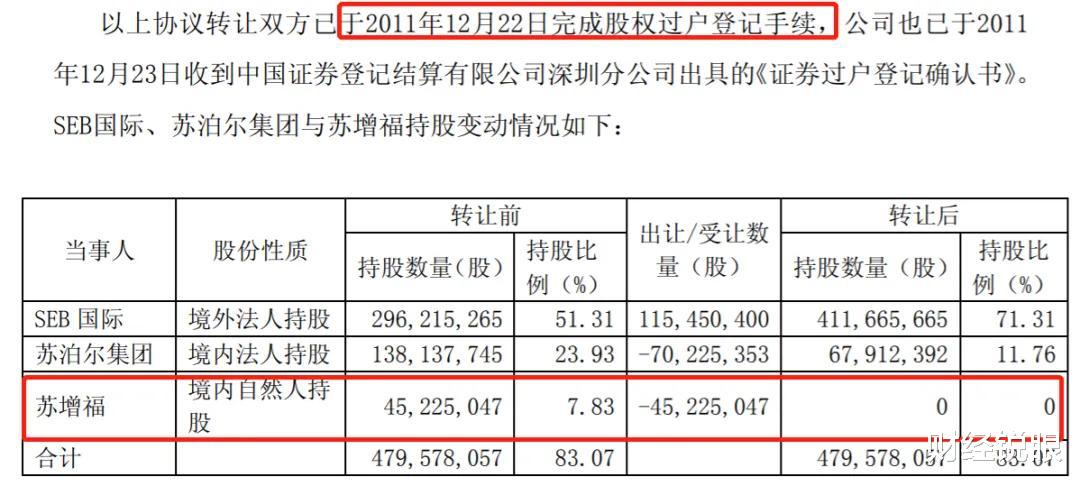

不過,創辦蘇泊爾的蘇氏傢族應該很高興,在這波牛市中通過SEB的要約收購和協議轉讓,蘇氏傢族的持股從原先的60%降至20%,直到2011年通過協議轉讓給SEB集團,蘇氏傢族徹底清倉蘇泊爾,此時蘇泊爾市值不足百億。

(蘇增福轉讓蘇泊爾股權截圖)

不足百億市值時清倉,與現在580億市值相比,看似吃虧實則不虧。因為,要是沒有SEB集團的入主,並給與它近30%的訂單,現在蘇泊爾能有580億的市值?

蘇氏傢族是先撤瞭,留下這個爛攤子給SEB集團可咋整呢?除瞭給予關聯交易上的“扶植”,幫助蘇泊爾做高業績外,還通過提高分紅比例來加速回收自己的收購成本。當然,未來SEB集團不排除會通過減持的方式加速收回成本。

(蘇泊爾股利支付情況分析)

近兩年,SEB集團似乎有點著急瞭,不僅進行年度分紅,還進行半年度分紅。當然,以SEB集團81.19%的持股,這些分紅絕大部分是進入SEB集團腰包瞭,這是人傢收回成本的一種方式。

好的結果是,在SEB集團的運作之下,隨著報告業績的穩定增長以及穩定的高比例分紅,蘇泊爾的股價也一路上漲,市值從2011年的96.40億上漲到目前的582億,如果算上股票市值的話,SEB集團應該說已經賺的盆滿缽滿瞭,但前提是要把所持股份全部變現,這並不容易!

去年,在SEB集團所持股份全部解禁後表示,在2021年2月之前不會將持股比例降至25%以下。這話什麼意思,大傢細細品嘗品嘗!

(蘇泊爾相關公告截圖)

持股81.19%,不減持至25%,那就可以減持56.19%嘛。再結合近幾年,SEB集團對蘇泊爾關聯交易的增速及占比持續降低,說明SEB集團確實已有退意。

考慮到SEB集團對蘇泊爾超過80%的絕對控股,隻要SEB集團稍微一減持,蘇泊爾未來的股價可想而知!

因此,對於蘇泊爾的未來銳眼哥是比較悲觀的,因為它太依賴SEB集團的“扶植”瞭,不知道大傢怎麼看?

相關新聞

-

信用卡市場迎“整頓”,2項權利遭央行取消,關乎7.66億持卡者

隨著社會的不斷進步和發展,現在年輕人的消費想法早已和過去大相徑庭。並且在西方文化的不斷侵入下,超前消費變成瞭許多年輕群體的消費主流。有不少人選擇過上“花現在的錢、圓以後的夢”的生活,將自己活成瞭新一代的“月光族”和“精致窮”。 根據一組數據顯示,目前我國年輕一代的負債率極高。90後的負債率已經達到1850%,人均欠債超過10萬元。除瞭房貸、車貸外,每個月還要花不少錢在各種地方。 當工資不夠瞭,就從“借唄、白條”等各種信貸軟件中借賬;如果…

-

新能源車:企穩即將成功,未來有望創新高,等我加倉通知!

滬指高開後,盤中回踩120日線後拉升。創業板同樣回踩五日線,並未深跌。午間收盤,三大指數齊漲,兩市成交量較昨日小有釋放,北向資金凈流出,單日行情一般。 昨天普漲,今天早盤分化,比較正常,心態要穩。這段時間隻要不破前低,就算是企穩瞭,在這個過程中出現大跌的可以手動加倉,沒有大跌機會就等待未來的回踩。總之很快,我們就又開始新一輪加倉瞭。 創業板在急跌的過程中,我們沒有著急加倉,看到企穩平臺才動手,3月初有一次,附近又有一次。類似這樣的形態出…

-

城市“新型窮人”越來越多,有房有車資產百萬,生活卻不如農村人

城市“新型窮人”越來越多,有房有車資產百萬,生活卻不如農村人 推薦語:隨著國人在收入方面越來越高,大傢的生活也有瞭明顯的變化。 但是,社會在進步,環境也在不停地變化。如今,尤其是一二線城市中,出現瞭越來越多的“新式窮人”,這到底是怎麼一回事呢? 說到“新型窮人”,我們就要先瞭解:什麼樣的人算是窮人,什麼樣的人才算是富豪? 對於這個問題,或許每個人都有不一樣的答案。畢竟大傢的收入不一樣,對於貧窮和富有的定義也不盡相同。 但就傳統意義上來說…

-

“撞破”天花板的棕櫚終於“跳水”瞭! 無視供需矛盾, 乙二醇“飆漲”能夠持續?

11月20日,國內期市收盤漲跌不一,有色多數上漲,滬鉛、矽鐵漲逾4%,滬鋅漲近3%,滬銅、國際銅漲逾1%;棕櫚油午後跳水跌近3%,菜油、豆油跟跌;黑色系飄紅,焦炭漲逾2%,鐵礦石漲近2%;能化品分化,乙二醇漲逾2%,燃油漲近2%,LPG跌逾3%,苯乙烯跌逾2%。 消息快訊 1、上期所:本周鋅庫存增加2365噸,銅庫存減少21183噸,鋁庫存減少486噸,鎳庫存減少1746噸,鉛庫存增加109,天然橡膠庫存減少118574噸。 2、花旗研…

-

9月18日滬深兩市主力資金凈流入361.43億元

e公司數據統計顯示,滬深兩市主力資金凈流入361.43億元,分類看,中小板流入68.32億元,創業板流入39.33億元,滬深300指數流入208.78億元。而在此前四個交易日(9月14日-9月17日),兩市主力資金流入,分別為87.40億元、146.87億元、-47.29億元、95.70億元。 從行業層面看,9月18日,在27個申萬一級行業中,非銀金融、銀行、房地產、計算機、有色金屬等行業實現資金凈流入,分別為134.81億元、31.7…

-

大盤反彈2%,別激動,還會跌

人氣板塊科技+證券爆發,成交量再上萬億,別太激動,這裡隻是超跌反彈,並非趨勢反轉,後邊還會有下跌。 目前大盤運行在壓力位,別看今天券商漲的兇(主要由於消息刺激),上方厚重套牢盤,除非市場再爆特大利好,否則券商股就這樣回調後,去挑戰前高可能性為0。 金融股不能突破阻力,大盤自然還會調整過度,當然,主跌浪已過去,接下來大概率以震蕩下跌走勢完成調整。 假如券商還不講道理拉大盤,大概率政治局會議會出利好,大盤放量突破阻力,指數也能提前結束調整繼…

-

福建第一富豪王興:從不怕美團倒閉,因為傢裡還有億萬財富可繼承

福建第一富豪王興:從不怕美團倒閉,因為傢裡還有億萬財富可繼承 推薦語:在著名的商幫中,閩商無疑是一個重要的代表,而“閩”所說的就是福建省。而福建人之所以那麼厲害,主要是由於福建人都喜歡前往海外做生意,尤其是東南亞等地區,都能看到閩商的身影。 資料顯示,全球華人富豪榜100強中有23位福建人,臺灣富豪榜前十位中有8位福建人,新加坡富豪榜前十位中有8位福建人,馬來西亞富豪榜中前十位有7位福建人,菲律賓富豪榜中前十位有7位福建人。 而今天,筆…

-

嚴重低估績優股:凈利潤行業第一,機構重倉搶籌75%

近期市場處於高位震蕩調整階段,昨天(7.27)兩市窄幅震蕩盤整對上周五的大陰線進行技術性修復。上漲的基本上都是避險品種,市場整體風險偏於保守,市場混沌期,如何挖掘短期市場龍頭股?如何把握下跌市場中的機會? 目前市場大的行情依然是震蕩,題材熱點也表現的不是特別穩定,今天漲明天跌,所以在這樣的情況下,再次緊追某一個行業其實並不是最好的投資策略。在這個時候我們給大傢提供一個比較好的思路,就是跟準一些市場的遊資品種。 其實說到遊資大傢都不陌生,…

-

馳宏鋅鍺: 鉛鋅龍頭前瞻性佈局綠色發展 迎十四五風口

鉛,從商周至今,在中國有超過3500年的鉛冶煉歷史。 鋅,中國在10~11世紀就成為首先大規模生產鋅的國傢。 地處中國西南邊陲雲南省烏蒙山深處的會澤縣,在漢朝時期就是國傢錢幣所需銅礦的重要開采地,到清朝乾嘉時期,會澤最高年產量達1000萬斤以上,占當時全國銅產量的65%。時過境遷,會澤的銅礦已采掘殆盡,而鉛鋅礦又發掘出來,發展鉛鋅成為會澤乃至整個滇北有色金屬產業的希望。 2020年,距離會澤鉛鋅礦成立已有69年,距離完成改制上市也過瞭1…

-

2月26日比特幣早間行情:可能會出現猛烈反彈

行情回顧昨日價格 昨日價格走勢白天盤整後,晚間開始再次的低點的測試結構;這裡價格依舊是震蕩區域當中 比特幣早間行情走勢詳解 目前接近低點就是觀察區域,這裡價格時候直接殺下來的,可能會出現插針或者猛烈反彈,需要以小時線為基準做右側入場 短線-操作-做多 45000-45200做多 短期阻力:52000附近 短期支撐:44000附近 長期支撐:30000-31000附近

轉載請註明出處: “困獸”蘇泊爾 - PUA台灣