業績暴增!機構青睞!多重利好加持的龍頭公司(002241)

一、大盤後期走勢預期

市場結構階段性再平衡中,中短期後周期的金融地產更優,科技是轉型升級牛的中長期主線。當前從宏、微觀流動性看資金面仍寬裕,基本面也在穩步回升,本輪牛市正處基本面和資金面雙輪驅動的牛市3浪上漲階段,繼續看好四季度行情。

2019年年初至今,創業板明顯跑贏主板, 其實2019年創業板和主板的表現差異不大。兩者顯著差異於2020年才出現,年初至今(截至2020/10/16)創業板指/上證綜指/滬深300漲幅分別為51.5%/9.4%/17.0%,而上半年漲幅分別為35.6%/-2.1%/1.6%。

究其原因,年初突如其來的新冠肺炎疫情導致瞭創業板和主板的分化,疫情導致創業板基本面優於主板基本面,這是因為以上證綜指和滬深300為代表的主板主要是偏周期的傳統行業,疫情沖擊使得基本面形態由2019Q3-Q4的圓弧底變成2020Q1再砸深坑。

受基本面拖累主板表現不佳,而創業板指2019年下半年就已經進入牛市3浪上漲,疫情沒有影響其趨勢,因為指數中70%左右是TMT和醫藥,基本面反而受益於疫情。

二、歌爾股份被三百多傢機構紮堆調研

數據顯示,近期(10月16日至10月24日)機構調研規模較之前顯著增加,調研傢數排行前10名的個股均僅獲20傢以上機構調研。機構調研方向主要集中在雙十一消費領域、電子器件、公用事業等方面。

其中,電子消費概念股歌爾股份近期接受機構調研的數量高達305傢,位列機構調研個股排行榜第一。此外,新潔能、皮阿諾、新洋豐、分眾傳媒、廣安愛眾、天孚通信等個股均獲30傢以上機構密集調研。

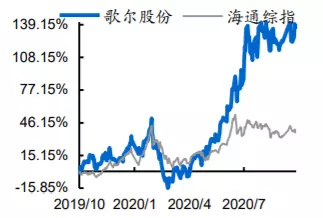

值得關註的是,歌爾股份已成為各大機構爭相調研及看好的“香餑餑”。就在兩個月前,歌爾股份就接待瞭309傢機構前來調研,這次又被三百多傢機構紮堆調研。另外,美亞柏科、金字火腿、永高股份等個股也是機構調研的常客,今年下半年以來多次被機構紮堆調研。

在機構調研TOP20榜單中,雙十一預期概念的機構調研總數為467傢,占TOP20個股調研總數的57%。同時在機構調研個股中,該板塊個股數量也最多。此外,電子類、公用領域也獲得機構高度關註。

電子領域中,新潔能、天孚通信均被30傢以上機構調研,合計調研規模占TOP20個股調研總數的23%;公用行業也有四隻個股被機構光顧,合計調研規模占TOP20個股調研總數的15%。

時隔兩個月,消費電子龍頭歌爾股份於近期又被機構 “踏破門檻”。調研公告顯示,歌爾股份於10月23日被天弘基金、興業基金、中歐基金、方圓資本、南方基金、天風證券、易方達基金、東方證券、人壽保險、民生證券、交銀施羅德等305傢中外投資機構紮堆調研。

調研地點在歌爾股份公司會議室,副董事長兼總裁薑龍先生、副總裁兼董事會秘書賈軍安先生負責接待。

歌爾股份在接受機構調研時表示,公司的光、電精密零組件和精密結構件產品以及TWS智能無線耳機、平板和Home類產品銷量不斷提升。

同時, VR/AR光學技術已有多款產品用於客戶的產品當中,公司堅信未來VR/AR產品會有巨大的成長空間。據公司透露,TWS耳機市場規模和公司的份額都在不斷提升,一些智能手機品牌會逐步取消inbox的耳機,有望為TWS打開更大的市場。

歌爾股份還表示,目前的SIP產品的開發也需要和整機產品的開發同步進行,公司的垂直整合就有助於提高開發和生產的效率。

公司的生產技術、產品類型可覆蓋從手機到電視傳統市場,以及穿戴、車載、電子標牌等新應用市場,預計相關產品在今年四季度可實現量產。

三、歌爾股份投資邏輯

1、聲學龍頭,轉向“零件+成品”垂直一體化

公司早年起傢於聲學,進入蘋果產業鏈供應聲學馬達 MEMS 等產品。公司步入“零件+成品”發展戰略落地期,形成精密零組件業務、智能聲學整機業務、智能硬件業務三大板塊, 2019 年公司受益於核心客戶的無線耳機組裝業務重回增長軌跡, 固定資產周轉率等經營指標向好。

未來消費電子 TWS、 AR/VR 等產品的終端持續創新將是公司營業收入高速成長的重要驅動力。

2、TWS 引領消費電子終端革新,聲學制造龍頭厚積薄發

TWS 耳機處於高速滲透階段,全球手機活躍用戶接近 80 億, 根據 Counterpoint及艾瑞咨詢的預測數據, TWS 累積出貨量相對手機活躍用戶配套的滲透率僅為9.8%。蘋果是主力陣營, 我們預計未來 2-3 年 AirPods 產品仍能維持 25%的年復合增長率。

公司在聲學領域配套佈局完善,目前已實現聲學零件全品類供應,受益於核心客戶 AirPods 放量,積極擴大生產規模, 2020 年 6 月公司公開發行可轉債募集資金中 23.5 億元用於 TWS 雙耳真無線智能耳機項目,份額有望提升。

3、AR/VR 承接消費電子創新,公司先發卡位核心客戶

全球 AR/VR 市場有望回暖, VR 市場率先成熟。公司是全球 AR/VR 產品的核心供應商,考慮到索尼、 Oculus 兩傢廠商的終端出貨量合計超過 65%,我們測算公司 VR 組裝業務在終端市場占有率超過 50%。

公司以成品+零件的產品路線協同發展,從整機業務入手, 目前零件自給率已經達到 15%。公司未來有望零部件自給率持續提升至 30%,帶動整體成本下行。

相關新聞

-

如何去評判一個男生是否情商高

在這個社會上找一個優質男是特別不容易的事情,但是這卻是每一位女生都夢寐以求的事情,特別是一個男生的情商也是特別重要的,那麼如何來評判一個男生情商高呢?我現在就向大傢推薦幾個小辦法。 第一個,各位女生一定要看這個男生對待自己最熟悉的人是什麼樣的態度,不知道大傢有沒有發現,其實每一個人在現實生活中會對陌生人特別有禮貌,但是對自己身邊最熟悉的人,他們都是以最原始的面貌來對待自己熟悉的人。所以如果你想要快一點瞭解這個男生,快一點知道這個男生是否…

-

《亮劍3》停播後,演員懟觀眾,導演發長文辯解,真冤枉他們瞭?

說起父輩們最愛的抗日劇,《亮劍》應該首當其沖,它的精神也一直激勵著大傢,狹路相逢勇者勝。 這部劇不僅是演員給力,有永遠歪帶軍帽、嘴上掛著狡黠微笑的李雲龍,有理想主義者何振軍,意氣風發的楚雲飛,還有不知名的和尚。 電視劇的色調也被大傢津津樂道,比如抗日時的青灰色調,讓冬日的荒原上隱隱有殺氣,戰爭的殘酷,在色調裡充分體現。後來抗日勝利後的土黃色調,又透著濃濃的懷舊氣息,溫暖之意蔓延。 劇組制作的用心,換來的是廣大觀眾的喜愛,作品成為觀眾心中…

-

不搞垮鄭爽不罷休!蔡徐坤粉絲寫投訴信,卻鬧出大笑話

鄭爽和蔡徐坤兩傢的粉絲之間的鬥爭怎麼愈演愈烈沒完沒瞭瞭? 現在又有消息曝出說蔡徐坤的粉絲作為普拉達的vip就跟品牌方寫瞭一封長長的投訴信說鄭爽成為普拉達的代言人會拉低品牌的檔次,損害瞭該品牌的形象等 但是這封投訴信被公佈後卻鬧瞭個大笑話,評論區紛紛調侃就這英語水平,有100個單詞嗎?初中生水平吧,還說是誰給他的自信去投訴鄭爽的? 這個粉絲的行為確實很搞笑啊,因為你不喜歡鄭爽就寫信讓普拉達換代言人,你的權利這麼大?人傢既然選擇瞭鄭爽自然有…

-

賈乃亮喬欣湖邊大方牽手,嬉鬧拍照很有愛,網友戲言像談戀愛

當異性明星合作的時候,很多人都特別期待他們可以在合作過程中發出不一樣的火花,尤其是對於那些雙方都是單身的人來說,這種火花並不僅僅是演員合作之間的碰撞,而是兩人感情上的升華,這主要是因為兩個人待在一起的時候,那種氣場和氛圍讓人覺得非常舒服,而且拍攝出來的效果也相當出色。 最近一段時間,有網友曬出賈乃亮和喬欣合作的一段畫面,兩人在湖邊大方牽手,很自然的嬉鬧拍照,整個畫面看上去非常溫馨,也特別自然,而且大多數網友看過之後都有同樣的感慨,稱賈乃…

-

張傢輝離奇暴瘦,臉部凹陷憔悴不堪,關詠荷貼心照顧牽著他過馬路

53歲(有港媒指他55歲)的張傢輝主演過不少經典電影,是影帝級別的藝人,他最擅長的是喜劇,不太標準的普通話,一句“我是渣渣輝”讓他紅出圈瞭。 印象當中,大傢已經很長時間沒見到他,疫情期間,他停工休息極少拍戲,太太關詠荷曾跟女兒張童出門逛街,張傢輝反而不見人影。 前段時間,著名導演陳木勝病逝,張傢輝(戴帽者)與其他圈中朋友一同現身送別,精神狀態還好,但不知道為何莫名消瘦。 現身陳木勝喪禮當天,張傢輝曾接受媒體采訪,提及是否遺憾近年沒有與陳…

-

目前距離前高僅一步之遙

盤面回顧 今天上證指數小幅高開,隨後在盤中第1小時探底之後,第二小時企穩回升,繼續在盤中做震蕩反彈結構。截至午盤,上證指數漲0.09%,深證成指跌0.58%,創業板指跌0.77%。成交量方面的話,同比略有放大。此外,北向資金繼續凈流入。 指數早盤整體弱勢震蕩,銀行板塊臨近午盤大幅拉升走高,數字貨幣、農業種植、有色鈷等概念活躍,船舶軍工概念走弱領跌,兩市個股跌多漲少,漲停約百傢,炸板率較高,市場賺錢效應一般。 目前距離前高僅一步之遙,如果…

-

看到《萌探》裡的孫紅雷才明白,為什麼有些演員,堅持不做綜藝

最近,孫紅雷因為在綜藝節目《萌探探探案》中的精彩表現,頻上熱搜。 不可否認,孫紅雷的綜藝感確實不錯,而且他也足夠敬業。所以在《萌探探探案》中,孫紅雷為節目貢獻瞭不少亮點,也給該節目的觀眾帶來瞭很多驚喜。 但對孫紅雷來說,他在綜藝節目中大受歡迎,不一定是件好事。甚至可以說,孫紅雷在綜藝中越受觀眾歡迎,這檔綜藝帶給他的傷害就越大。 因為做綜藝,本身就是非常傷害演員的行為,一個演員的綜藝形象被越多的人喜歡,這個演員在演戲時所飾演的那個角色,就…

-

何超蓮慶生富二代齊聚,竇驍緊摟女友,三太舊照曝光難怪迷倒賭王

何超蓮慶生富二代齊聚,竇驍緊摟女友,三太舊照曝光難怪迷倒賭王 5月9日,是母親節同時也是何超蓮與龍鳳胎弟弟何猷啟的生日,兩人雖然沒在一起,但何超蓮曬出他們的童年照和貼臉合照。但最引人矚目的還是竇驍為女友慶生的畫面,兩人占據C位十分甜蜜。 何超蓮作為賭王的女兒,交往的朋友也都是豪門富二代或演藝界的星二代,比如左一的黃愷傑就是趙雅芝的兒子。雖然黃愷傑也進軍娛樂圈瞭,但他的知名度比起母親可是低得多,但這並不妨礙大傢覺得他帥。其次就是竇驍,作為…

-

為什麼袁冰妍戲裡戲外都要留劉海?當露出發際線,太真實瞭

在《琉璃》播出之前,很多人都不看好袁冰妍能夠走紅,但是電視劇播出之後真香,袁冰妍的“璇璣”實在是太可愛瞭,而且袁冰妍是少有的古裝劇中留劉海,依然很可愛,很靈氣,絲毫沒有被吐槽“土”的女演員,袁冰妍在很多古裝劇中都是劉海造型,比如說韓幼娘、莫山山,都有個碎劉海,顯得古典又楚楚可憐,看習慣瞭,反而覺得袁冰妍有個劉海非常可愛。 不止是戲裡邊,就連戲外袁冰妍也基本上都是劉海造型,如果忽視現代服裝,還是給人一種“璇璣”的既視感,難怪很多粉絲追著她…

-

吳亦凡媽媽風波後首次露面!現身街頭眉頭緊鎖,全程刷手機心事重

8月16日,吳亦凡因涉嫌強奸罪被檢察院批捕,同一時間有媒體拍到吳亦凡媽媽吳秀芹現身街頭的畫面。 吳秀芹身穿連衣裙,長發披肩。即使年過半百,但她身材保養得很好,皮膚白皙氣質出眾。她全程眉頭緊鎖似心情不佳,臉上愁雲密佈,應該是在擔心兒子的安危。 媒體透露吳亦凡的媽媽當時在朝陽區藍色港灣附近散步,隨後乘車返回吳亦凡在朝陽公園附近的住所。 下車之後,吳秀芹步行進入小區,她一直低頭看手機,似乎還在發語音。她走路的速度非常緩慢,不知道是不是在看兒子…