藍盾股份:量子科技爆雷概念股!

作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區

![]()

![]()

可轉債T+0,漲跌不限,玩這種小眾投資標的,有時就像參與一場賭博。

而最近風頭無兩的,首推藍盾轉債。

昨天上午,藍盾轉債盤中暴漲30%,連續第三日大漲,累漲141%,轉股溢價率達223%。藍盾轉債的發行人是A股上市公司藍盾股份。

藍盾股份主營為信息安全產品,曾經炒作的概念很多,包括什麼軟件服務、軍民融合、電子支付、大數據雲計算、區塊鏈、工業互聯網、人工智能等,周末大佬們集體學習量子科技後,藍盾股份作為量子科技概念股,股價在本周又被爆炒。

藍盾轉債被炒作得如此瘋狂,藍盾股份這公司應該有幾把刷子吧?

探雷哥懷著好奇心去看瞭藍盾股份的財報,不看不知道,一看嚇一跳。

一、業績爆虧,關聯收購暴雷

藍盾股份2019年扣非歸母凈利潤為虧損9.46億,同比下降373.70%,2020年半年度營收4.99億元,同比下降48.92%,扣非歸母凈利潤也繼續暴跌,上半年虧損1.71億,同比下降236.37%。

藍盾股份的業績為何如此慘不忍睹呢?其中一個很重要的原因,要從藍盾股份的並購談起。

藍盾股份主要的子公司包括藍盾技術、中經電商、滿泰科技、華煒科技,這其中的中經電商、滿泰科技、華煒科技是藍盾股份在2015年至2017年收購的,業績爆虧就與這些收購的子公司有莫大關系,下面,我們一個一個來說。

1. 華煒科技

2015年,藍盾股份以3.9億收購華煒科技,對應商譽1.89億,華煒科技主營電磁安防業務,在2015至2017年的業績承諾期,華煒科技精準達標,業績承諾完成率分別為105.65%、101.66%、101.49%,但一過業績承諾期馬上變臉,華煒科技2018年的凈利潤從2017年的5,529.48萬下跌到1,122.57萬,2019年變臉變得更兇猛一些,直接虧損4,970.46萬。

而收購華煒科技形成的商譽,藍盾股東一過瞭業績承諾期,就在2018年先計提瞭5804.4萬商譽減值,2019年剩餘的商譽也全部計提瞭商譽減值。

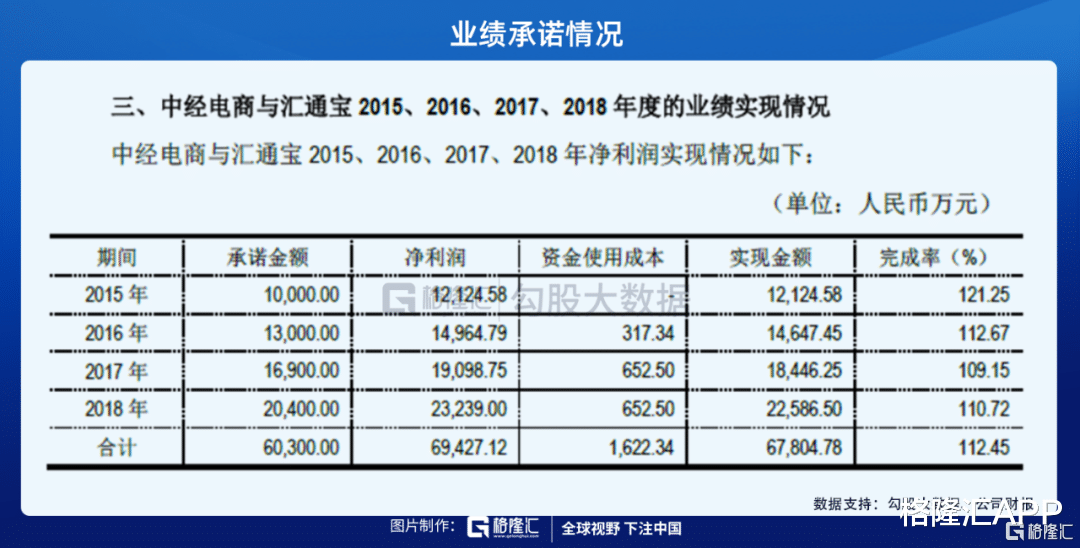

2. 中經電商

2016年,藍盾股份通過股份及現金支付結合方式,花瞭11億收購瞭中經電商、匯通寶兩傢公司(註:匯通寶是中經電商子公司),看中經電商的名字,就知道這是一傢做電商相關業務的公司。中經電商主要做電商推廣運營服務。

這是一項關聯交易,原中經電商、匯通寶兩傢公司的實控人柯宗耀與藍盾股份實控人柯宗慶,柯宗貴是兄弟關系,這筆關聯收購帶來商譽6.2億。

業績承諾期是美好的,中經電商及匯通寶應保證2015年至2018年合並凈利潤分別不低於1億、1.3億、1.69億及2.04億,四年合計的凈利潤為6.03億,在業績承諾期安全兌現瞭業績。

然鵝,過瞭業績承諾期,中經電商及匯通寶則把探雷哥雷得外焦裡嫩。

2019年,中經電商營收3.86億,但是,凈利潤一把虧瞭2.44億,再加上2019年對此前收購中經電商、匯通寶形成的6.2億商譽全額計提減值,2019年藍盾股份合計口徑的凈利潤直接爆虧超過瞭9億。

2020年上半年,中經電商營收僅5,354.79萬,業務幾乎停滯,凈利潤虧損7,160.70萬。

3.滿泰科技

2017年,對關聯方高溢價收購再次幹起來,藍盾股份以5.82億收購滿泰科技60%股權,帶來4.94億商譽,滿泰科技主營信息傳輸、軟件和信息技術服務,原實控人柯瑞坤為藍盾股份實控人的子女。

滿泰科技2016至2018年業績完成率分別為126.17%

、103.63%

和103.84%,不知道是不是前幾年用力過猛瞭一些,2019年滿泰科技的凈利潤為9,895.3萬,業績完成率僅為85.3%,不過,滿泰科技2016至2019年的總體業績已超過業績承諾的總額,目前,那碩大的4.94億的商譽仍在賬上掛著。

二、債務雷:債務逾期,實控人成“老賴”

根據藍盾股份2020年9月28日的公告,截至2020年9月27日,公司及部分子公司累計債務逾期未償還金額為15.66億。

15.66億預期債務對藍盾股份來說是什麼概念呢?藍盾股份2012年上市,從2012年至2020年上半年,在累計8年半的時間中,藍盾股份歸母凈利潤累計也隻有3.76億。

而根據2020年中報,藍盾股份賬上貨幣資金僅為1.07億,實際上,同期現金流量表中“期末現金及現金等價物“餘額隻有6,386.02萬,這部分是真正可以隨時動用的資金。

在有息負債方面,截至2020年6月30日,藍盾股份的短期借款餘額為18.68億,一年內到期的非流動負債餘額6.41億(系一年內到期的長期借款及融資租賃款),如果加上長期有息負債,包括2.28億的長期借款、9,357.78萬的融資租賃款、8,938.47萬的應付債券,對藍盾股份來說,就是天量的有息負債,

怎麼還?太南瞭,實在太南瞭!公司直接債務逾期瞭。

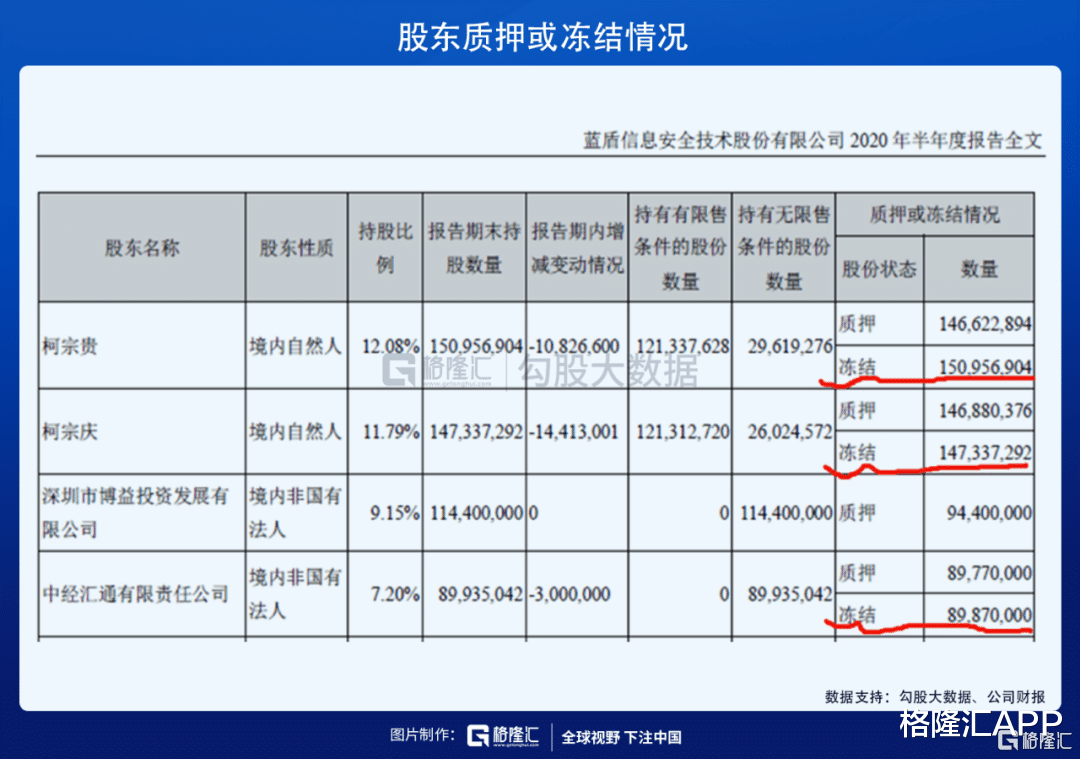

控股股東手頭也是很緊,公司實控人柯宗慶、柯宗貴及其一致行動人中經匯通所持藍盾股份股權近乎100%質押,此外,從2020年中報可以看到,柯氏兄弟及其一致行動人的股份已經全部被凍結!

不僅控股股東股權100%凍結,工商信息顯示,實控人柯宗慶、柯宗貴兩人都已經成為失信被執行人,被限制高消費,也就是俗稱的老賴,太南瞭,實在太南瞭!

三、預付款之謎

前面提到,不管是藍盾股份,還是藍盾股份的實控人都已經成瞭“老賴”,在報表上,藍盾股份的經營性現金流也好不到哪去,2019年凈流出2.88億,2020年上半年凈流出211.06萬,應收賬款占比也非常高,截至2020年6月30日應收賬款賬面價值約占到總資產的40%,不過,非常詭異的是,藍盾股東的預付款金額也很大。

我們看到,截至2020年6月30日,藍盾股份預付款項餘額為10.40億,根據公司年報說明,其中大部分預付款主要是預付給瞭子公司中經電商合作油站。

今年上半年,中經電商業務收入急劇下滑,而我們看到,從2020年年初到2020年6月30日,預付款餘額從4.41億下降到3.79億,隻凈減少約6千萬,你想,藍盾股份作為一個本身債務都嚴重逾期流動性異常緊張的上市公司,居然預付瞭這麼多錢給供應商,預付後還讓供應商拖著,是不是很離譜?

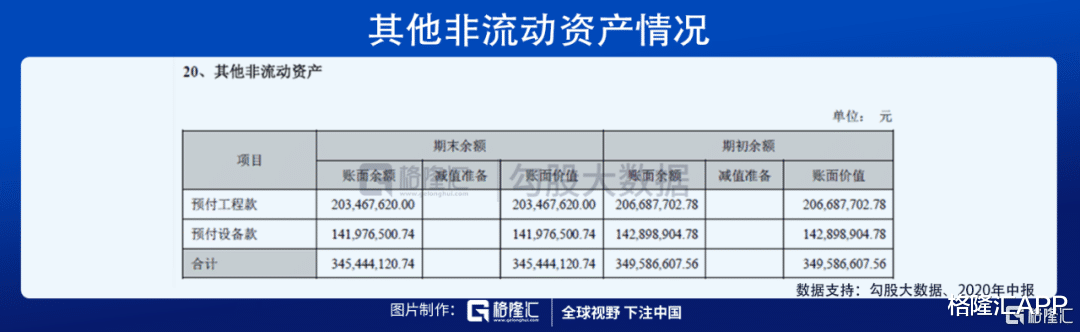

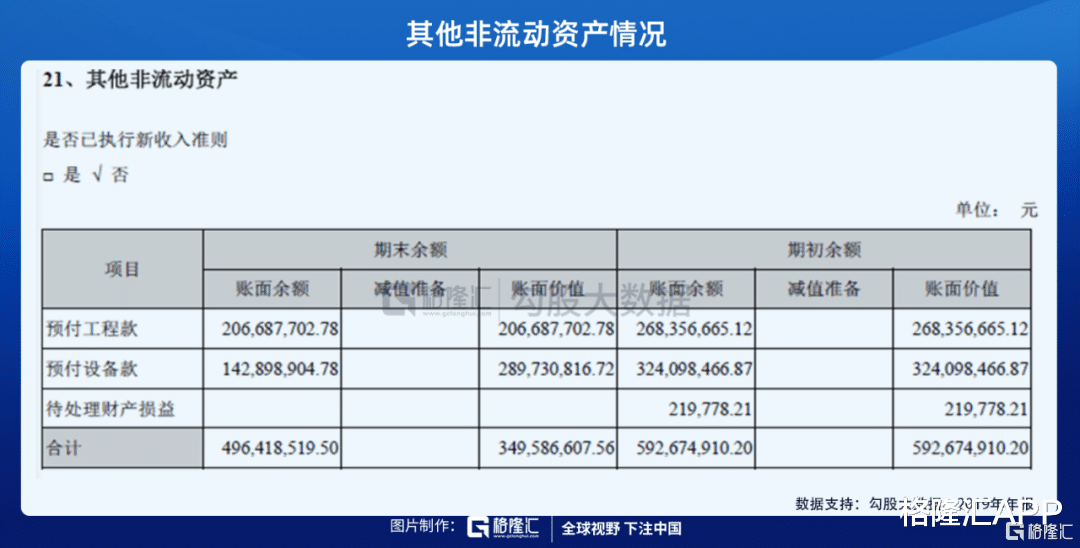

另外,在藍盾股份的”其他非流動資產“項目,主要是預付工程款和預付設備款,截止到2020年6月30日餘額為3.45億。

從2019年初到2020年6月30日,預付工程款的賬面餘額幾乎沒有變化,從2020年初到2020年6月30日,預付設備款賬面餘額同樣如此。

我們認為,藍盾股份巨大的預付款及掛賬較長的預付工程款及預付設備款,其真實性非常可疑。

結尾

藍盾股份已經申明,公司目前在“量子科技”領域未進行市場業務開展、無相關業務收入,但是,這並不妨礙藍盾轉債及藍盾股份令人瞠目結舌的上漲。

藍盾股份本身就是一傢“老賴”上市公司,公司基本面非常差,問題不少,瘋狂炒作過後,很可能又是“殺豬盤”再現, “一地雞毛”飛起。

相關新聞

-

3400點沖刺,再度展開!放水割窮人韭菜,代代割

周四上午,滬指大陽線拉高。美聯儲周三的會議,已定下瞭慫的基調。這將是全球貨幣掉鏈子,資產價格飆升的時代。 放水割窮人韭菜,這是大趨勢。要割得窮人斷子絕孫。 馬太福音,是這麼說的:因為凡有的,還要加給他,叫他有餘;沒有的,連他所有的也要奪過來。 歷史,就是這麼演繹的。 窮人,本質上就是奴隸。奴隸,一無所有,生的娃都不是自己的,是主人的小奴隸。 將來,國外的窮人造反,將面臨無人機的無情鎮壓。中東和拉美地區,無需給當地的窮人派福利,這樣,放水…

-

明天A股若再度上漲,應當關註此版塊

今天市場全天在小陽線運行、略弱於預期。在昨天文章中、我們的原話是下午股指將探底回升、同時市場在今天當及時的開始上漲如若不能出現及時的上漲則要做好風險防范的措施。從今天市場的運行來看、市場在預期之中卻又小幅弱於預期。市場在調整之後未能出現強勢上漲的主要原因是鋰電池和新能源板塊延續調整拖累指數。昨天釀酒板塊重挫質之後、股海詳談明確指出今天機構重倉板塊即會反彈起升。釀酒行業在預期之中出現瞭反彈拉升。鋰電和新能源未能跟隨、股海詳談認為明天這兩大…

-

10隻軍工股獲5傢以上機構調研

證券時報網訊,證券時報·數據寶統計顯示,2020年12月以來,共有10隻軍工板塊個股接受5傢以上機構調研。上海瀚訊獲得最多機構關註,接待兩次共76傢機構調研。景嘉微、鋼研高納緊隨其後,調研機構數分別為30傢、18傢。 〖 證券時報網 〗 本文不構成投資建議,股市有風險,投資需謹慎。

-

5分鐘天堂到地獄! “妖股”集體陣亡 但這些股票上演“穩穩的幸福”

“妖股”的明天,漲停和跌停到底誰先來? 12月8日上午,“妖股”刷屏跌幅榜,集體“陣亡”。其中,丹化科技(600844,診股)開盤集合競價階段上演“天地板”,而其上周五盤中上演“地天板”。隻能說,“妖股”的世界太迷幻。 而另一方面,一些個股卻在上演“穩穩的幸福”,貴州茅臺(600519,診股)等股再創歷史新高。 “妖股”集體重挫 最近一段時間,A股短線市場情緒波動較大,漲停、跌停、“地天板”、“天地板”,“妖股”群體悲喜交加。今日上午,…

-

2021年股市十大板塊和十大“金”股出爐,您看好哪個呢?

日月如梭,股市今年隻剩下4個交易日瞭,馬上將會迎來新的2021年,A股將會迎來新的篇章。為瞭投資者們在新的2021年投資更加順利,提前預測明年股票市場的十大行情,以及十大金股出爐。 綜合國內各大券商公司的研報得知,2021年各大券商極力看好以下行業和個股,具體名單如下: 十大行業名單: 食品飲料業 銀行業 農林牧漁業 電子行業 計算機行業 建築材料行業 交通運輸行業 鋼鐵行業 醫藥生物行業 傳媒行業 十大金股名單: 五糧液 貴州茅臺 邁…

-

負債近百億,13傢子公司申請破產!昔日“摩托車大王”淪為老賴?

來源|海西商界(haixishangjie) 作者|A Dolphin 一代“國產摩托大王”正臨四面楚歌之境,陪著塗建華的是無數個不眠之夜。 日前,隆鑫集團有限公司、隆鑫控股有限公司等“隆鑫系”旗下13傢企業向重慶法庭申請破產,並已被法院進行備案登記。在此之前,隆鑫控股已多次被列為失信人。 然而值得一提的是,與公司申請破產相反的是,10月29日,隆鑫控股旗下負責摩托車主業的上市公司——隆鑫通用發佈2021年第三季度報告,報告期內營業收入…

-

高常運:2.12黃金原油雙雙暴跌還會漲嗎?黃金多單解套、原油空單解套

國際黃金最新行情解析 美元指數基本持穩,風險情緒好轉推動澳元升至近三周來最高水平。現貨黃金止步四連漲,一度跌逾20美元,刷新近三日低點至1821.26美元/盎司,美元反彈、長期美債收益率攀升令金價承壓。在通貨再膨脹環境中,黃金多頭的日子很有可能不好過。換句話說,隻要長期國債收益率走高,未來黃金價格阻力最小的道路就是向下。在我們看來,未來至少幾個月的黃金價格趨勢將是下跌。我們建議黃金多頭們保存彈藥,等待今年下半年的底部機會。2月12日黃金…

-

SFC TALK丨英國駐華大使吳若蘭: 英國“脫歐”後會更集中與中國進行經貿合作

英國駐華大使吳若蘭日前在接受21世紀經濟報道記者專訪時表示,進博會可以對全球經濟復蘇作出很大的貢獻,而且“英國公司對進博會非常感興趣”。 作為一位多次在中國工作生活的大使,她還希望,通過在多個領域的努力,中英兩國經貿關系在她的任期內可以更上一層樓。“中英合作確實能夠給不僅是我們兩國人民,而且給全世界能夠帶來實質的福祉。” 對於英國“脫歐”會如何影響中英關系,吳若蘭表示:“我認為脫歐給予英國一個非常好的機會。與不同的國傢,特別是發展最快的…

-

新能源車大漲:7層以下安心持有,輕倉等我加倉通知!(原創)

滬指平開後震蕩高走,繼續向上。創業板大漲突破3000點,氣勢如虹。午間收盤,三大指數齊漲,兩市成交量較前一交易日釋放不少,北向資金凈流入,單日行情較強。 2021迎來開門大漲,但分化比較嚴重,總結來說就是:短期題材當中,強者恒強! 滬指上漲往3500逼近,沒有出現暴力突破一方面是題材支持力度不夠,上證50成份弱勢,特別是大金融拖瞭後腿,另一方面是量能的制約。在均線糾纏之後已經選出瞭向上的方向,多頭排列有瞭雛形,未來隻需以時間換空間,等待…

-

2020/8/19上午市場資金凈流入前100

2020/8/19 上午市場資金凈流入前100 證券名稱 中國衛星 瀘州老窖 中國重工 三一重工 五糧液 上海機場 天齊鋰業 中國巨石 中信建投 紫金礦業 財通證券 恒瑞醫藥 韋爾股份 北方華創 紫光股份 順豐控股 天奇股份 青島啤酒 華電國際 四川金頂 南京銀行 徐工機械 片仔癀 亞盛集團 江淮汽車 特變電工 華能國際 山煤國際 科倫藥業 首航高科 貴州茅臺 中國衛通 中信證券 大華股份 海欣食品 國聯證券 雙匯發展 天山股份 中超控…

轉載請註明出處: 藍盾股份:量子科技爆雷概念股! - PUA台灣