被嚴重低估的醫藥股,即將翻10倍,ROE不輸“恒瑞”

我是菜頭,不賣關子,今天要講的是華東醫藥,木頭認為當前被嚴重低估,下面會詳細分析具體原因。如果你不認可,不要關掉,看完內容我們再爭論。

進入正題,為什麼我認為華東醫藥被低估呢?

具體要從三個方面說起:

01 阿卡波糖意外失標被放大瞭

1月17日,第二批帶量采購在上海正式開標,其中,原研藥企業拜耳的降糖藥阿卡波糖報出讓人震驚的低價,拜耳報價為5.42元/盒。

志在必得的華東醫藥旗下子公司中美華東則報出三傢競標公司裡面的最高價13.96元,中間是綠葉制藥的9.6元。開標結果讓市場一片嘩然。

拜耳報價為5.42元/盒,降幅超過90%。折算單片價格為0.1807元,比規定的高有效申報價0.8353還低瞭近80%,按照拜耳公司的售價,降價幅度更是超過90%。

中美華東意外失標,當天股價跌停。

關於為什麼拜耳會報出這樣的超低價格,市場有很多解讀,最主流的觀點是拜耳公司作為原研藥企,在專利保護期內把該賺的錢已經賺夠瞭。當前為瞭搶占中國中老年人這個龐大的用戶市場,通過阿卡波糖一個大單品來搶占渠道,對於拜耳公司來講,隻要能夠保本就行,甚至小幅虧損都是可以接受瞭。

毫無疑問,阿卡波糖對於華東醫藥的地位卻不一樣,該藥是公司長期以來的利潤產品,2018年華東醫藥阿卡波糖銷售25.35億元,其中醫院部分為14.5億,按照當前利潤率預估,該部分會影響公司5個億左右的凈利潤。

那麼是不是說華東醫藥就會從此一蹶不振瞭呢?

菜頭認為,失標對中美華東的影響是實實在在的,但是同時也被放大瞭,我們分三個方面看:

首先,仿制藥集采低價是一個趨勢,也即是說,無論華東中不中標,未來的利潤都會被壓縮,如果按照拜耳的中標價計算,哪怕中標也是沒有利潤的,所以阿卡波糖對華東的影響是長期的。

其次,集采隻占60%,華東強大的銷售團隊一定會在院外40%的市場中加大營銷力度,可以彌補一部分損失。

第三,華東醫藥還具備另外一個優勢就是:阿卡波糖存在工藝和產能壁壘。

工藝壁壘方面就不多說瞭,阿卡波糖屬於高端仿制藥,短期內幾乎沒有新的競爭者能夠加入進來。

產能壁壘方面華東的優勢就非常明顯瞭,阿卡波糖原料藥為發酵生產,國內有原料藥批號及產能的僅有麗珠新北江、華東、海正和河北華榮制藥,其中麗珠新北江主要供給公司制劑使用,已簽署多年協議。

換句話說:阿卡波糖國產料藥產能大部分集中在中美華東和麗珠制藥,且華東醫藥已與麗珠簽訂瞭長期料采購獨傢協議,鎖定瞭國內大部分的產能。

什麼意思呢?因為原藥和產能限制,未來可能出現其他藥企無藥可賣的情況。

以上,說明瞭華東醫藥失標的影響是被放大瞭的,失標有影響,但影響沒有市場反應那麼大。好的方面是院外市場可以繼續爭奪,同時可以倒逼公司加快轉型。

02 華東的管理層急迫想要改變現狀

華東醫藥遇到當前的情況,那麼是不是說華東的管理層坐吃山空,不思進取呢?

我們先來看一組數據:

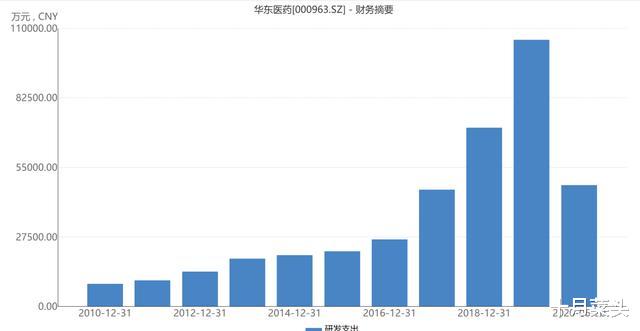

該圖為華東醫藥的研發支出,你要說華東2015年之前不思進取,菜頭承認;但2015年之後是逐年大幅度上升的。2015年發生瞭什麼呢?

2015年春節剛過完,集采制度正式提出。也就是說,從2015年高層提出集采的設想開始,華東的管理層就意識到瞭危機,也就是從這個時候開始,華東大規模加大瞭研發的投入力度。

華東醫藥並不是一傢沒有危機意識的公司,相反,華東的危機意識是遠遠超出一般的公司的,研發需要時間,這個大傢都知道。

但華東是從5年前就開始大規模佈局的,我們再來看看華東當前取得瞭哪些創新研發方面的成就呢?

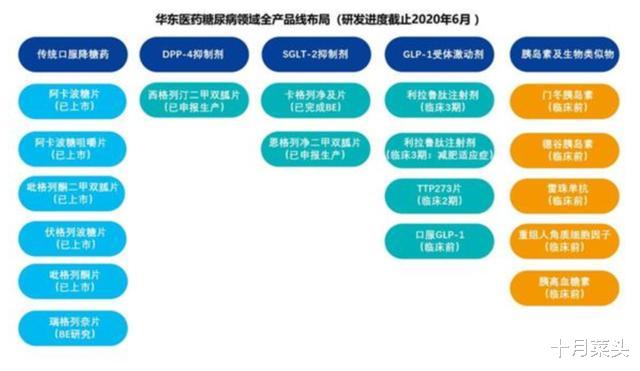

上面是華東當前的糖尿病創新研發管線,包含6個已經上市的口服藥,一個申報生產的DDP-4抑制劑,兩個SGLT-2抑制劑,以及9個臨床階段的創新藥的佈局。

那麼,我們再來看看華東管理層轉型的決心:

在2019年華東的年報中,公司董事長呂梁開篇就說到:中國仿制藥的歷史盛宴正在謝幕,創新藥的黃金時代已經來臨。

同時決定:每年研發費用支出將不低於醫藥工業銷售收入占比的10%,實現2025年創新業務板塊占整體工業營收30%,且每年上市新品。

決心有瞭,至於能否實現,則隻能拭目以待!

03 華東具備轉型的一切條件

當前,華東醫藥遇到瞭一定困難,這個無可否認。

華東醫藥是一傢好公司,這個也毋庸置疑。一傢能夠讓業績持續20年保持增長,並且連續13年保持凈資產收益率(ROE)在20%以上,放之整個A股,依然是屈指可數甚至可以說是絕無僅有。

眾所周知,創新藥的研發需要滿足幾個條件,而其中最重要的條件則是研發需要投入的資金和人才。

在人才方面,華東從2018年的500人的研發團隊,增加到當前的超過1000人,研發人員翻倍,研發投入翻倍。

華東醫藥當前30億/年的凈利潤,保證瞭公司既具備這個轉型創新藥的資金投入條件,同時又有足夠的轉型決心,再加上公司高效的行動和執行能力,沒有任何道理不成功的。

結論,鑒於以上三點原因,木頭認為華東醫藥當前股價被嚴重低估。華東的市盈率在醫藥股裡墊底,和公司的穩定盈利能力和優質的資產質量極不匹配。

也就是說,華東醫藥是一隻被錯殺的白馬股,歷史上被錯殺的白馬股並不少見,錯殺的典型特征是10倍市盈率的時候市場普遍認為高瞭,而反轉時50倍市盈率卻認為價值低估。

因此,隻要預期反轉,輕松10倍。

相關新聞

-

美聯儲會議紀要晚間襲來 黃金白盤連陰待勢

國際現貨黃金周三(8月19日)目前午盤短線企穩1990美元/盎司關口附近,黃金價格區間內窄幅波動,金價延續微調下行。 本周最重磅的數據是今天晚上半夜2點美聯儲公佈的7月貨幣政策會議紀要,它對黃金和美元都有趨勢的左右,也關系到後面的貨幣政策發展方向,目前市場預期繼續寬松的可能性更大,另外晚上還需要關註上周EIA原油庫存數據變化情況,近期暫時沒有大的基本面,所以在操作上盡量關註盤面和技術面的東西。 昨天的黃金白盤還屬於正常上漲,在晚上尾盤黃…

-

寬松浪潮支撐金價 國際黃金短線小漲

本周周一(9月21日),國際黃金亞市早盤開盤於1950.67美元後,走勢較為”激烈”,先是下行觸及1945.11美元低點,後又反彈至1955.43美元高點,之後轉為偏漲震蕩。美元指數早盤走低則對其產生支撐。 目前金價走勢仍是繼續陷入收縮震蕩整理的行情中,多空基本面較為均衡。全球央行的寬松浪潮繼續支撐金價,但市場對全球經濟從疫情中復蘇抱有樂觀預期也限制金價,同時投資者還要關註美國財政刺激政策和美國大選的進展。而實物黃金買盤方面,央行購金有…

-

物美集團創始人、多點董事長張文中: 徹底數字化轉型是中國流通產業崛起的必由之路

每經記者:李詩琪 每經編輯:張海妮 12月6日~7日,由《中國企業傢》雜志社主辦的“2020(第十九屆)中國企業領袖年會在北京舉行。《每日經濟新聞》記者註意到,今年的領袖年會以“商業向上——新發展格局下的公司力量”為主題。活動現場,物美集團創始人、多點董事長張文中在開幕主旨演講環節展開分享。 張文中表示,今年的疫情對中國產生瞭重大的影響,但社區團購領域卻在此期間異常火爆,競爭激烈。社區團購的火熱是生鮮領域今年最大的一件事,幾千億資金都已…

-

重點:降準普漲,有色、次新、化工、碳中和、科技、軍工輪番上攻

大傢好,我是黑馬駱冰,歡迎關註留言!今天是7月11日,周日。 充電學習中:中間休息,抽半個小時寫幾句: 回顧一下周三四的文章寫瞭啥? 周三觀點: A:有提前的資金開始提前進場,因為今天是周三,所以有資金已經開始提前搶籌,如果這種行為發生在周五,可能是由某些消息提前泄露。 B:搶籌行為提前三天,那說明,搶籌應該是周五一天完不成,所以提前3天確定信號,明日還是要回踩3529,還能完成小時級別的洗盤,然後周五二次搶籌,就會成為假象,對後自後覺…

-

2020.9.17復盤策略:券商,出利空瞭

在上午指數大跌之際,午評就說的很明白瞭,坐等科技股起飛,午後在科技股的帶動下,指數強勢翻紅,雖然說最終還是回落瞭,但創業板也是勉強翻紅,大盤小幅收綠,現在大盤沒什麼好看,被食品消費拖累的比較厲害,貴州茅臺今天都一度跌破60日線瞭。 現在的市場的焦點依舊是在創業板,這也是我一直在強調的,沒有誰不喜歡20cm。 今天科技股午後的反抽,也可以說是一個創業板起跳比較好的信號,昨天的復盤也分析到瞭,中芯國際連續幾天都有異動拉升,資金吸籌明顯。 但…

-

多方市場消息襲來 國際金價震蕩待勢

國際金價午後下落,黃金價格跌破1840美元/盎司一線支撐後後市暫時看1830美元/盎司支撐,日線黃金連陰佈局行情。 加拿大央行超市場預期的維持利率和量化寬松不變,並承諾保持低利率至2023年。 歐洲方面,波蘭和匈牙利與德國達成一項脫歐,從而解除歐盟1.8萬億歐元預算和防疫刺激計劃所面臨的障礙。波蘭方面表示,與歐盟輪值國的德國達成協議,該協議現在將提交給歐盟其他國傢,最終協議可能在周五的歐盟領導人峰會結束前敲定。 英國脫歐方面,英國與歐盟…

-

國務院劍指上市公司質量,釋放瞭什麼信號?

本文由“蘇寧金融研究院”原創,作者為蘇寧金融研究院副院長薛洪言。 近日,國務院發佈《關於進一步提高上市公司質量的意見》(國發〔2020〕14號)(下稱《意見》),以“公司治理”、“做優做強”、“退出機制”、“疑難問題”、“違規處罰”等為抓手,力抓上市公司質量提升。 就資本市場而言,提高上市公司質量是份內事,當份內事被拎出來強調時,其信號意義不容忽視。 降低市場波動性,助力慢牛長牛 一直以來,投資者對A股存在根深蒂固的印象:投機性強、波動…

-

市場利好力量不足 今日黃金漲幅有限

今日周二(9月1日),黃金日線沖高後高位企穩,目前金價暫時看1990美元/盎司以下整理,黃金價格區間窄幅波動走勢。 黃金周一(8月31日)小幅的震蕩上揚,最高觸及1976.62,最低下探至1954.00,收報於1967.4美元/盎司,微漲0.15%。整體來看,黃金價格周一圍繞在1966附近上下窄幅的震蕩。主因美元指數持續的疲軟,美聯儲鴿派的政策轉變支持黃金上揚。 整個八月黃金巨幅震蕩,在大幅的沖高後回落收跌,微跌0.38%,結束之前連續…

-

若攻克這一阻力、金價有望再大漲逾20美元 歐元、英鎊、日元和黃金最新日內交易分析

FX168財經報社(香港)訊 周三(10月28日)亞市尾盤,現貨黃金溫和上漲,金價現報1908美元/盎司附近。知名財經資訊網站Economies.com周三最新撰文,對日內歐元/美元、英鎊/美元、美元/日元和黃金走勢進行前瞻分析。 根據Economies.com,假如攻克關鍵阻力1912.00美元/盎司,金價存在經進一步大幅反彈的空間。 以下是Economies.com所撰文章的主要內容: 歐元/美元 歐元/美元昨日收盤顯著下滑,該匯價…

-

疫苗開始接種,俄羅斯發出信號,喊話中國盡快承認俄疫苗接種證明

俄羅斯是與中國接壤的大國,在許多方面都與中國保持著較為緊密的合作,哪怕是在疫情期間,兩國之間依然有著較為頻繁的貿易來往。 在此次疫情當中,俄羅斯是受影響較嚴重的國傢,但同時其也是是少數幾個能夠自主研發便生產疫苗的國傢之一,因此,在全民接種疫苗提上日程之時,俄羅斯方面開始向中國喊話,要求中國盡早通過對俄羅斯疫苗的認證。 俄羅斯疫情形勢嚴重,我國實施航班“禁飛”政策 雖然在擁有著世界上最為廣闊的領土面積之下,俄羅斯擁有著較低的人口密度,但…

轉載請註明出處: 被嚴重低估的醫藥股,即將翻10倍,ROE不輸“恒瑞” - PUA台灣