中金宏觀: 美國大選若民主黨“橫掃” 對全球意味著什麼?

美國大選距離最終的11月3日投票僅剩3周,市場預期民主黨“橫掃”(同時掌控白宮、眾議院、以及參議院)這一對全球經濟和市場影響偏積極情形的概率上升。近期全球風險偏好上升、歐美國債收益率曲線陡峭化上行、美元走弱,便是對這一情形概率上行的提前反應。雖然當前還存在較大的不確定性,但我們需要對最可能的情形做出預判。我們認為,若11月大選最終是民主黨“橫掃”,再疊加今年末疫苗有望推出,全球復蘇有望更加同步,甚至可能出現“全球復蘇共振”模式。這一情形將提振全球風險偏好、推動國債收益率上行、但也將令美元走弱(不排除美元先短暫沖高一段的可能)、而新興市場貨幣及資產受到提振。當然,如果是特朗普繼續執政,即便其成功推出財政刺激政策,但其繼續推行的“美國優先”、對中國施壓、對貿易夥伴采用關稅威脅等政策,可能令2018年那種“美國一枝獨秀”情形重現:

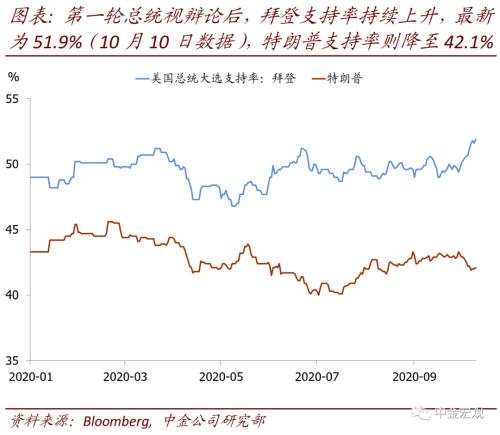

1. 近期民調顯示,民主黨“橫掃”的概率正在上升。首先,特朗普民調支持率下滑,被拜登拉大距離。9月29日第一輪總統辯論中,特朗普表現不佳,辯論結束後,特朗普全國民調支持率從43.3%下降至最新的42.1%(截至10月10日,下同);相反,同期拜登支持率從49.4%上升至51.9%。在一些重要搖擺州,如賓夕法尼亞、佛羅裡達等,拜登的領先優勢也繼續擴大,平均領先5個百分點左右。相應地,博彩市場隱含拜登當選總統的概率,從9月29日的54.5%升至最新的65.4%;同期特朗普當選概率則從45%降低至34.5%。並且,特朗普10月2日確診新冠後,即便很快於5日晚出院並返回白宮,也並未為其贏得同情分提振民調支持率。

其次,民主黨掌控參、眾兩院的概率也在上升。由於眾議院中民主黨優勢較大,博彩市場預期民主黨繼續掌控眾議院的概率較大,目前為88%。對於競爭激烈的參議院,結合各州最新民調看,天平正向民主黨傾斜。根據民調推測,民主黨有望贏得參議院100個席位中的51席從而掌控多數。博彩市場預期的民主黨掌控參議院多數的概率,從9月29日的58%上升至最新10月10日的62%。

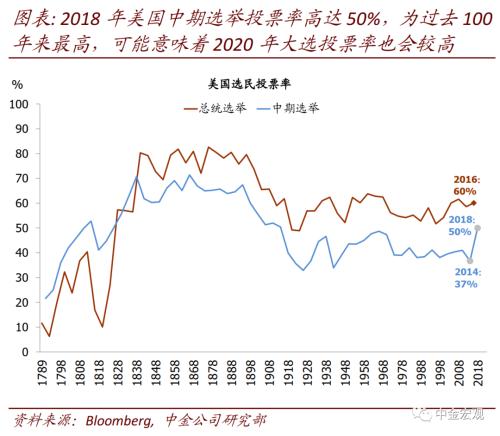

2. 此次大選投票率可能較高,有望令民調預測更加“靠譜”。此前2016年大選中民調顯示希拉裡將贏得大選,但最終卻是特朗普獲勝,令市場懷疑此次2020年大選中民調是否會再度“不靠譜”。事後看來,2016年民調“失準”的重要原因是民主黨選民投票率偏低:部分民主黨選民對特朗普反感並不是那麼強烈,同時對希拉裡認可度也並非很強,從而並未出門投票支持希拉裡。但經過特朗普幾年執政後,各類選民立場更加明確,此次大選投票率有望顯著上升,從而部分糾正2016年時期的偏差,令民調預測更加“靠譜”。此次大選投票率可能上升的一個例證是,2018年中期選舉投票率高達50%,為過去100年以來最高。另外,相比2016年希拉裡對特朗普不穩定、且較小的民調領先優勢,拜登對特朗普的領先更加穩定、也更大,當前9.8個百分點領先,已經在民調2~3個百分點的誤差范圍之外。

3. 民主黨“橫掃”的全球涵義:“全球復蘇共振”而非“美國一枝獨秀”。美國大選結果對全球經濟和市場最重要的影響在於兩點:

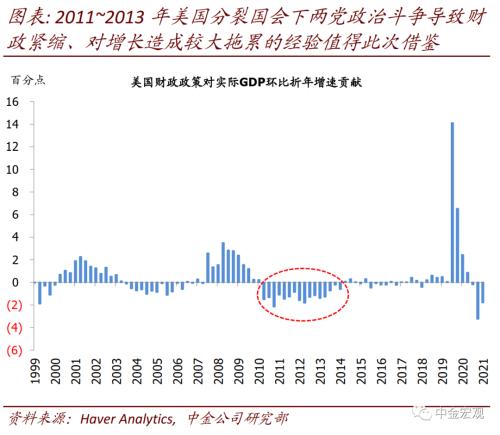

第一點,是關乎美國國內經濟政策、尤其是財政刺激的退出節奏,因而關乎美國經濟的復蘇節奏。從周期階段看,美國的政策已經進入“撤火”的階段;但對經濟和市場而言,撤火節奏非常重要(《復蘇與政策間的微妙權衡》)。雖然拜登及民主黨主張對高收入人群加稅、並上調企業所得稅(從21%上調至28%),但其也主張更多的經濟救助,以及更多的長期政府支出。因而我們認為,如果民主黨“橫掃”,美國2021年財政刺激的退出可能相對更緩和。例如,民主黨當前就主張要盡快通過2.2萬億美元的財政救助案,而共和黨同意的規模僅為1.8萬億美元,且這還是經歷過多次上調後的數字。長期支出方面,民主黨主張在基建、環保新能源等方面加大政府支出力度,且這些支出可能在時間點上偏向於提前。而相反,如果是分裂國會,無論是哪個黨派掌握白宮,均可能令後續財政救助難以推出,從而導致財政退出較快,進入“財政懸崖”模式。可以參考的歷史經驗是2011~2013年時期,美國兩黨財政上的政治爭鬥,導致出現兩次“債務上限危機”,財政緊縮對增長造成較大拖累。

第二點,是關乎中美關系走向、及美國經濟復蘇利好能否與全球分享。從特朗普競選綱領看,若其連任,將繼續推動“美國優先”、推動制造業從中國撤離、對貿易夥伴采用關稅威脅等政策。這種情形下,美國即使出臺財政刺激政策,可能受益主要是美國,而中國以及全球其他地區則將受到關稅、貿易沖突等政策的負面影響,從而全球進入類似2018年“美國一枝獨秀”、美元走強而新興市場貨幣承壓的模式。而從拜登競選主張看,如果其當選總統,雖然中美關系未必能回到從前,但其更強調全球互利共贏、更加傳統、建制派的政治主張,可能令中美關系存在更大回旋餘地,也令美國復蘇利好能夠與全球分享,從而令明年“全球復蘇共振”、美元走弱(不排除美元先短暫沖高一段的可能)、新興市場資產受益的概率更大。

4. 關註尾部風險:11月3日投票後可能存在短時間無法出結果可能,甚至可能需要最高法院最後判決。一方面,由於疫情尚未完全控制,此次有大量郵寄選票、且計票人員可能短缺,因而大選結果出臺可能偏慢;另一方面,特朗普繼續表態,認為郵寄選票會導致造假。因而我們預計,如果計票結果顯示特朗普落敗,其可能以存在造假為由要求重新計票。這會導致需要各層法院判決是否允許重新計票,且大概率最後會上訴至最高法院。這些因素可能導致此次11月3日投票後,大選結果出臺偏晚。參考2000年時經驗,從11月7日投票,到最高法院12月12日判決不允許重新計票從而確認佈什獲勝,期間間隔達35天,標普500指數也在期間跌幅5%左右。

上周回顧:海外宏觀數據、經濟政策與主要事件

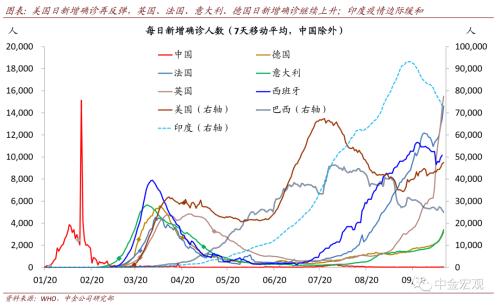

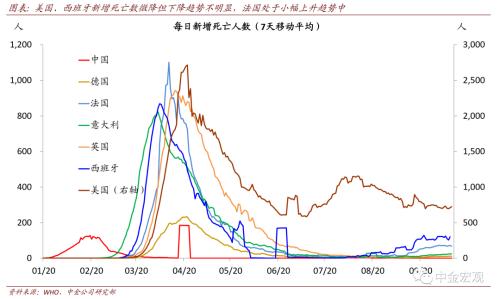

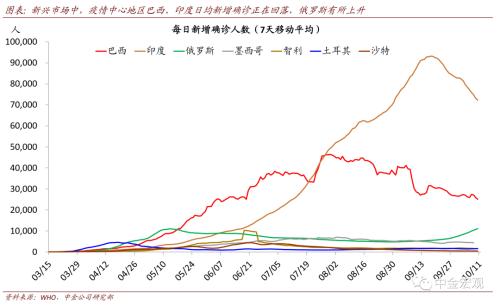

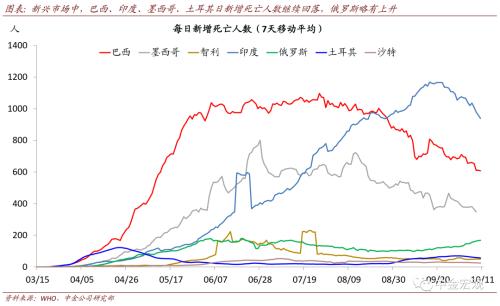

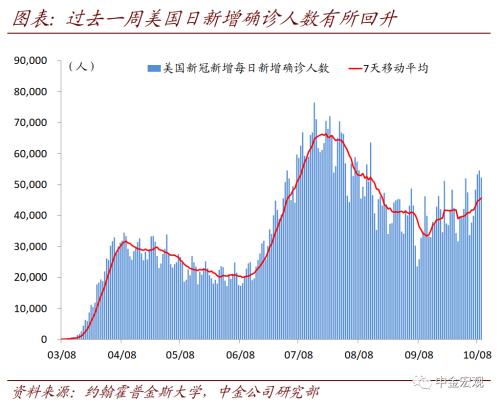

全球疫情:歐洲疫情“二次”反彈繼續,但經濟活動受影響程度依然有限。根據約翰霍普金斯大學數據,截至北京時間10月11日中午12點,全球新冠疫情累計確診37,247,627人。上周的邊際變化包括:1)歐洲疫情分化中見到曙光。其中,歐洲疫情第二波反彈的先鋒——西班牙,經過一段時期的局部封鎖後,其日新增確診近期已經於9月下旬開始出現見頂回落跡象。雖然目前就確認其將趨勢改善為時尚早,但如果美國7月二次反彈中局部封鎖即可控制住疫情的經驗是可信的,那麼對歐洲其他地區的疫情,我們也可以預期,經過一段時期局部封鎖後,各地的疫情也將重新回落,而大規模失控概率則較小。我們也再次強調,此次疫情各國重癥率和死亡率並不高,與第一次大不相同,且老年人也增強瞭自身防護,因而政府采取的封鎖措施也相對有限;相應地,疫情反彈對居民出行的影響似乎有限。我們看到歐洲居民出行在8月短暫下滑後,近期重新回升(《假期海外關鍵詞:美國大選,財政救助,歐洲疫情》);2)新興市場焦點依然在印度,其疫情已經在逐步回落,日新增確診人數,在9月中達到9.3萬人左右後趨勢性回落,最新為7.2萬人左右;3)美國方面,疫情在第二波回落後,又出現第三波反彈的初步跡象,日新增回升至4.7萬人左右。我們繼續強調,在沒有疫苗或者特效藥之前,全球疫情的不斷反復難以避免;但對此的擔憂也不宜過度。在政府及時應對、且民眾具備更豐富防疫經驗背景下,疫情大規模反彈可能性較小。

本周關註:政策、數據與事件

經濟數據:美國周二將公佈9月CPI通脹數據,市場預期9月核心CPI同比1.7%與上月持平,總CPI同比1.4%相比上月的1.3%小幅上升。美國的核心CPI通脹自5月觸及1.2%這一低位以來穩步回升,但依然明顯低於2月時期的2.4%。美國周五將公佈9月零售數據,市場預期總零售環比0.8%,上月為0.6%;核心零售+0.3%,上月為-0.1%。我們建議,近期要密切關註僅靠前期的儲蓄、以及勞動力市場恢復推動的收入增長,是否能夠對沖4季度失業救助的顯著減少對居民收入造成的拖累,從而支持消費增長。美國周五將公佈9月工業生產數據,市場預期環比0.6%,上月為0.4%。4月以來,美國的消費復蘇較快,而生產恢復較慢,從而其商品消費中相當比例依賴外需,也因此美國此次的消費復蘇對全球的溢出效果比傳統周期更大。但隨著美國生產修復,我們預計美國需求的“蛋糕份額”將有更多由其本國生產滿足。當然,如果美國需求復蘇較為順利,這個需求“蛋糕”體量會更大。因而,對於依賴美國需求提振其需求的海外國傢,其出口的整體前景依然將會不錯。

重大事件:10月15日,美國將舉行大選第二輪總統辯論,但是否能夠如期舉行存在不確定性。最新的進展是,辯論委員會表示將以線上辯論的形式舉行,而特朗普表示拒絕參與線上辯論。

相關新聞

-

還想威逼中國退讓?歐洲對華提出一狂妄要求!趙立堅回應斬釘截鐵

今年3月,歐盟不顧中方多次解釋澄清,跟隨美國以新疆人權問題為由對中國4位官員和一個實體實施制裁。隨後中國被迫宣佈對歐方嚴重損害中方主權和利益、惡意傳播謊言和虛假信息的10名人員和4個實體實施制裁。對於中方的合理正當反擊,歐盟方面不僅不反思,反而試圖借中歐投資協定逼迫中方退讓。 據環球時報5月21日報道,當地時間20日下午,歐洲議會表決通過一項名為“中國對歐盟實體以及歐洲議會議員和國會議員的制裁”的動議。在這份所謂動議中,歐洲議會對華提出…

-

眼看就要離開白宮,美媒毫不猶豫出手,打得特朗普措手不及

大傢都知道,自從特朗普上臺之後,就高舉著“美國優先”的大旗,要求不管是誰,都需要給美國利益讓路,一言不合就揮舞起制裁的“大棒”,世界上很多國傢都敢怒不敢言。如今,眼看著特朗普離開白宮的日子越來越近,美國人可能是想給特朗普留下點“美好印象”,還對特朗普政府實施的制裁數量進行瞭統計。 據環球網12月11日報道,美國格信律師事務所公佈瞭一項數據統計,數據顯示,自從2017年,特朗普上臺之後,實施的制裁措施已經超過瞭3900項,也就是說,平均每…

-

西方國傢扛不住瞭,走投無路向中國“求和”,歐洲各國態度大變

在疫情大流行這一背景下,每一分每一秒都有許多生命在被病魔吞噬,而新冠疫苗也就成瞭牽動全世界的救命物資,事實上,西方國傢一直以來都帶著有色眼鏡來看待中國疫苗,許多外媒在網絡上針對中國疫苗打起瞭“口水戰”然而,在事實面前,西方國傢也扛不住瞭,終於出現瞭“求和”的聲音。 《紐約時報》也開始呼籲大傢摒棄偏見,諷刺的是,一開始偏見滿滿的就是這些西方媒體。在世界范圍內,中國的疫苗正在不斷的創造紀錄,由於塞爾維亞大批量的購買中國疫苗,其國傢的疫苗接種…

-

美下屆總統浮出水面?支持率超特朗普6.9%,民眾歡呼:眾望所歸

美下屆總統浮出水面?支持率超特朗普6.9%,民眾歡呼:眾望所歸 相信,很多人應該也都知道,一直以來美國總統大選是很多人關註的焦點,並不是因為中國對於他們國傢下一屆總統到底會是誰非常的感興趣,主要是因為這個國傢非常的過分。在國際社會上不斷地做出損害中國利益的事情。特別是美國總統特朗普,希望能夠通過對中國的打壓獲得更多人的支持, 提升自己的支持率。所以這段時間相關新聞報道,目前拜登的支持率還是領先特朗普,甚至超過特朗普6.9%的支持率。從目…

-

又一國加入反美陣營!主動送上億元訂單,白宮:又一個白眼狼出現

根據俄羅斯衛星通訊社9月2日的報道稱,土耳其此前參與瞭俄羅斯‘陸軍-2020’國際軍事技術論壇,土方對俄羅斯軍方裝備的蘇-57戰機表現出瞭濃厚的興趣。有知情人士稱,土耳其空軍急需引進第四代戰機與第五代戰機,在美國將土耳其踢出F-35計劃的情況下,埃爾多安很可能會尋求與俄羅斯進行合作。專傢認為,土耳其主動送上億元訂單,俄羅斯方面必然會十分歡迎,但是土耳其這種加入反美陣營的行為,也會引起白宮當局的不滿,對於白宮而言,土耳其就是一個白眼狼。 …

-

美國國內出現重大變局!大選最後一戰突發新情況,國會已經介入

近日,美國第117屆國會進行開幕,美國大選還在進行“最後的掙紮”。據瞭解,美國民主黨仍想要控制眾議院,但由於席位的優勢略微削弱,導致民主黨成為近20年來優勢最小的眾議院多數黨。目前參議院暫時處於“懸浮”狀態,誰能夠成為參議院的多數黨,也將取決於佐治亞洲的兩場聯邦參議員決選結果而決定。 這場佐治亞州參議員決選引發全美以及國際的密切關註,由美國佐治亞州的兩個國會參議院席舉行次輪投票,選舉結果便直接關乎到參議院的控制權歸屬,甚至直接影響到美國…

-

印度11歲女孩撞見16歲姐姐和男友私會後,被二人用斧頭砍死

據timesnownews網2020年8月24日報道,印度查蒂斯加爾邦一名11歲的女孩在撞見16歲的姐姐和男友在傢中私會後,竟被姐姐和其男友合夥殘忍殺害。 資料圖 這起事件發生在8月21日晚上,在查蒂斯加爾邦賴佈爾地區。11歲的女孩科巴當天晚上醒來後,撞到瞭16歲的姐姐和男友在傢中私會,沒想到可憐的女孩竟因此付出瞭自己的生命。據警方後來調查後得知,科巴的姐姐和男友先是拿枕頭壓在妹妹的頭上讓其窒息,隨後又用斧頭將她砍死瞭。 資料圖 據悉,…

-

保守估計,印度有4億人感染新冠?美媒曬出證據,印度還想藏著

眾所周知,印度遭遇二波疫情反撲,國內局勢一片混亂。眼下,又傳來一個不好的消息,美媒爆料,全世界低估瞭印度疫情,真實情況遠比官方通報的更加糟糕。 美國媒體《紐約時報》發佈瞭一篇質疑印度真實死亡人數的文章,內容中提到,保守估計,印度已有4億人感染新冠。其實早期就有類似的傳聞,印方一直沒有回應,眼下美媒曬出證據,不得不讓人懷疑,難道印度還想藏著嗎? 美媒爆料印度實際疫情遠比官方通報的嚴重 《紐約時報》發佈的文章中提到,保守估計,印度現階段早已…

-

參考快訊: 特朗普敦促將參議院共和黨領袖麥康納爾拉下馬

參考消息網2月17日報道 據法新社華盛頓消息,美國前總統唐納德·特朗普當地時間16日敦促共和黨籍參議員將參院少數黨領袖米奇·麥康奈爾拉下馬。在美國參議院就彈劾特朗普案作出審判後,麥康奈爾對特朗普進行瞭尖銳的批評。 報道稱,特朗普發表聲明稱:“由米奇·麥康奈爾參議員這樣的政治‘領導人’擔任領袖,共和黨絕不會再次獲得尊重或強大起來。” 據法新社報道,麥康奈爾13日說,盡管在參院審理彈劾案中自己投票認為特朗普無罪,但這位前總統實際上從道義上說…

-

美媒社論: 蓬佩奧留下無數爛攤子

參考消息網1月16日報道 美國《紐約時報》1月14日發表題為《國務卿蓬佩奧留下無數爛攤子》的社論。全文摘編如下: 在老板特朗普即將以聲名狼藉的形象下臺之際,美國國務卿蓬佩奧一直忙著制造爛攤子。 除瞭象征性地譴責上周國會山暴力之外,他沒有表現出多少懊悔或不安,當然也沒有承認特朗普總統是煽動暴亂的核心人物。 但蓬佩奧並沒有閑著。在過去一周裡,他采取瞭一系列行動,其唯一真正目的似乎是要讓他在國務院的繼任者的日子盡可能不好過。他把古巴重新列入所…

轉載請註明出處: 中金宏觀: 美國大選若民主黨“橫掃” 對全球意味著什麼? - PUA台灣