下一個康美藥業?海南海藥“現形記”:大存大貸,奇葩關聯交易等怪象 惹質疑!

進入7月份以來,有著“牛市引擎”的券商板塊帶動市場行情大漲,海南海藥的股價走勢也勢如破足,接連砍獲3個漲停板,股價一下子從7塊飆升到11塊的位置,累計漲幅高達50%。

在股價屢次創出階段新高的同時,監管層的一紙關註函把這個股價飆升的勢頭給抑制住瞭。

同時,似乎把海南海藥真實面目照瞭出來,主業連虧3年,存貸雙高,第一大客戶“兼職”第一大供應商,銷售費用大幅攀等多個問題被市場熱議!

24日收盤,海南海藥跌停,報收8.70。

主業連虧3年去年大虧!

即使股價在二板市場上的表現吸盡眼球、但事實上,海南海藥的業績報表並不理想!

海南海藥7月10日晚間發佈業績預告,預計2020年上半年歸屬於上市公司股東的凈利潤約為4000萬元~6000萬元,同比下降26%~51%。

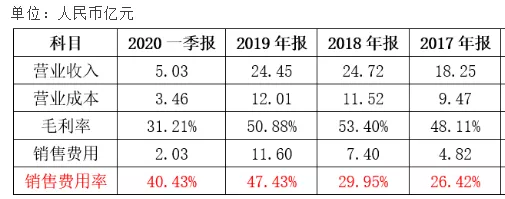

根據財務報表顯示,海南海藥近三年實現營業收分別為:18.25億,24.72億,24.45億;

營業收入同比增長率分別為:18.17%,35.48%,-1.07%,乍一看,3年平均有20億左右的營收還過得去,但實際上並不如此。

作為衡量公司主營業務的扣非凈利潤已經連續3年虧損,分別為-2412.47萬、-66.69萬、-6.27億,

換言之,主營業務連續3年大虧。

存貸雙高!

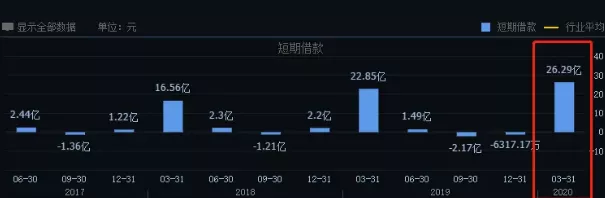

除瞭主營業務連續3年虧損外,從2016年以來,海南海藥的短期借款便大幅度增長!

數據顯示,2016年6月底,海南海藥短期借款餘額是3.74億,到16年末,已經飆升到11.35億,短短半年時間凈增加瞭7.61億,增幅高達203.48%。

至2020年年一季度末,海南海藥短期借款已經飆升到26.29億元,占其總負債的比例高達41.16%,相較於16年年初足足翻瞭8倍。

一般情況下,短期借款飆升是公司生產經營規模迅速擴大帶來的結果,經營規模越大,需要更多的流動資金來匹配。

但是,如果一傢公司的生產經營規模沒有顯著增長,而其短期借款迅速走高,這是公司資金鏈異常的信號。

同時,2019 年末海南海藥的長期借款、應付票據分別為 9.44 億元、11.68 億元,分別較2018 年末增長513.02%、3,793.17%。

此外,海南藥業還擁有大量的貨幣資金。

2015年末,該公司貨幣資金僅12.22億元。僅一年時間,該項猛增至31.44億元,截至今年一季度末,海南海藥的貨幣資金仍維持在20億元以上的規模。

從資金鏈來看,海南海藥還債壓力並不算大,讓人想不明白的是,海南海藥為什麼一直要維持較高的債務規模,為何在大舉借債的情況下,業績卻沒有明顯的增長!

存貸雙高並不能說明什麼問題,但是不符合生產經營邏輯的存貸雙高,往往有問題,並且容易出大問題。

我們耳熟能詳的近年有兩傢爆雷的上市公司,分別是康得新以及康美藥業,這兩傢公司均存在‘大存大貸’的財務特征。

下發關註函

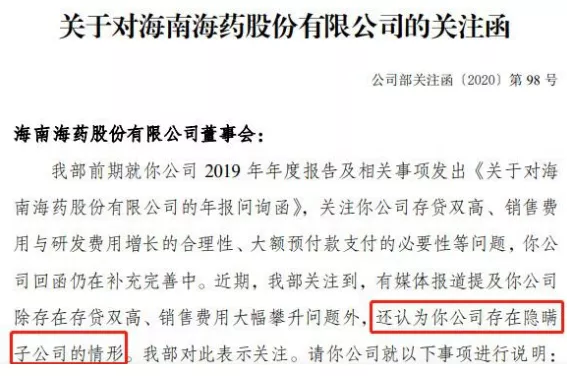

針對年報中的一系列的問題,7月23日晚,深交所對海南海藥下發瞭一紙關註函。

要求說明,海南海藥在賬面留存大量貨幣資金、營業收入未明顯增長的情形下,維持較高的債務規模並承擔較高財務費用的具體原因。

說明 15.21 億元資金受限的具體原因,以及除已披露的受限資金外,公司貨幣資金是否存在其他(潛在的)限制性安排,是否存在與控股股東或其他關聯方聯合或共管賬戶或其他協議約定等情形;

同時,深交所要求說明募投項目進展情況,是否與項目計劃一致;說明應付票據期末餘額大幅增長的原因,說明是否存在償付風險等。

年報顯示,銷售費用大幅增長主要系隨著公司重組工作的推進,公司對銷售團隊、銷售模式、市場政策、渠道建設等都有較大的調整,公司加大瞭市場推廣、渠道建設、團隊建設等方面的支持力度。

交易所要求海南海藥說明,上述費用支付的主要對象及其成立時間、與公司的合作起始時間、2018年公司向其支付的銷售費用,是否為上市公司關聯方,並說明公司向其支付的費用是否與其貢獻的銷售收入相匹配。

簡單來說,關註函重點主要集中在三部分:公司存貸雙高問題、“奇葩”關聯交易以及銷售費用大幅攀升問題。值得註意的是:深交所表示,海南海藥還存在隱瞞子公司的情形。

子公司變合營公司身兼”雙重身份”

頗受關註的還有一點,原來合並報表的子公司突然變更為合營公司,再上升為上市公司的第一大客戶和第一大供應商,被質疑存在隱瞞子公司的情形。

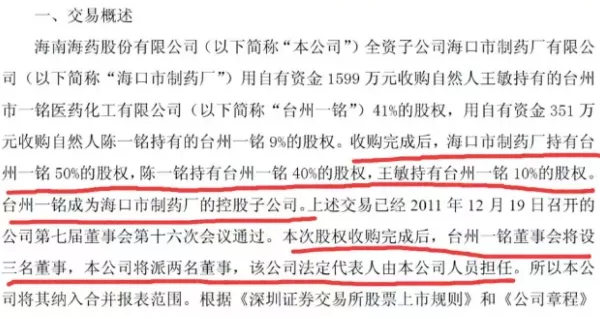

2011年12月海南海藥一全資子公司收購臺州一銘50%股權。收購完成後,海南海藥將其納入合並報表范圍。

到瞭2012年半年報,臺州一銘變更為合營公司。

再到2019年年報,臺州一銘既為海南海藥第一大客戶,也是第一大供應商。

2019 年海南海藥向其銷售金額為 1.6億元、采購金額為 2 億元;公司 2019 年末對臺州一銘預付款餘額4,719.49 萬元,其中,賬齡兩年以上的金額為 4,310.72 萬元。

公開資料顯示,臺州一銘於 2019 年 10 月被采取限制消費措施。目前,一銘醫藥這傢公司已經成為瞭老賴,其法人代表兼董事長寧擁軍被法院限制高消費!這是怎麼回事呢?

根據法院文書(2019)浙1002執5416號,一銘醫藥因拖欠公司員工蘇志喜85,250元,被法院強制執行,結果法院發現公司根本沒有財產可供執行!

區區8萬多塊錢,一銘醫藥都拿不出來!全部未執行,結果法人代表兼董事長寧擁軍被法院限制高消費。

銷售費用率持續攀升!

此外,除存貸雙高、奇葩關聯交易,海南海藥銷售費用的異常增長也格外詭異。

自2015年以來,海南海藥的銷售費用率持續攀升,並且每年的升幅還不小,在2019年出現瞭明顯異動。

2019年,在營業收入同比下降1.07%的情況下,銷售費用同比猛增56.69%。銷售費用率從2018年的29.95%一舉猛增至47.43%,增幅高達17.5個百分點。

與之形成反差的是,海南海藥研發投入卻是少得可憐,2019年度其研發投入隻有9188.69萬元。

業內人士認為,在醫藥行業一致性評價及集采政策加速落地實施的大背景下,嚴重依賴銷售的藥企生存空間越來越小,這種輕研發重銷售的模式難有持續性。

相關新聞

-

娛樂冷知識:關於趙麗穎

1、趙麗穎出生於河北普通農民傢庭,父親是派出所民警,母親是百貨商店銷售員,還有一個小她6歲的弟弟。她的人生絕對勵志; 2、趙麗穎學習的是空乘專業,但畢業後因為傢庭經濟一般,放棄報考空姐的機會。在老傢的管道防腐公司做銷售工作; 3、趙麗穎19歲,參加比賽《雅虎搜星》進入演藝圈,然後簽約瞭華誼兄弟公司,不過因為長得過於年輕,被大傢誤以為是童工。24歲時出演瞭《還珠格格》,小有名氣;4、趙麗穎2017年網播量曾破千億,得瞭一個名號“千億女王”…

-

假如有一天,男人不再聯系你,女人要這樣處理

文/雪落無塵 我們在生活中,總會有一些人與你相遇,你們說好瞭一起努力,而你在繼續努力,他卻在中途放棄瞭。從此,你們漸行漸遠,不再聯系。 當一個女人愛上男人時,總會想著要為男人付出自己的一切,而男人則不同,在他得到女人後,若是被約束的太多,他隻會想早點從女人身邊逃離。 於是,男人便開始有意疏遠女人,而女人卻追得更緊。因為在女人心裡,隻有黏在男人身邊,才能讓她有安全感。 可是女人卻忘瞭一點,感情始終是相互的,如果這段愛情裡,隻有一方在主動聯…

-

北大女被男友“愛情暴力”,最終自殺,女孩在愛情中如何保護自己

在進入今天文章的話題之前,首先我們來一起看一則讓人痛心的事件: 前段時間,一位北大女學生,一位名校的學生會文藝部部長,一位青春洋溢,本該有燦爛未來,美好人生的女孩子,卻因為一場戀愛而導致瞭自己備受煎熬,最終選擇瞭自殺,而這件事在今天又一次上瞭熱搜,讓人惋惜 在這場戀愛中女孩與男孩都是名校的佼佼者,有著自己令人羨慕的職位,男孩更是學校學生會的副主席,這樣的兩個人不僅學習好,在學校的這種經驗這種經歷更是讓人敬佩,可是誰又曾想到兩個人戀愛背後…

-

7月22日晚間A股公告

歐菲光在互動平臺表示,公司已通過螞蟻金服客戶人臉識別認證。 常山北明公告,公司股東北明控股、李鋒和應華江將在本公告披露之日起15個交易日後的6個月內,減持公司股份不超過3197萬股,占公司總股本的2%。 銀泰黃金:持股0.4%的股東辛向東擬減持不超過0.1%。 柳工:控股股東變更完成過戶登記,柳工有限成為公司的控股股東,柳工集團不再直接持有公司股份。公司的實際控制人未發生變化,仍為廣西區國資委。 首開股份公告,本次非公開發行公司債券的票…

-

什麼原因會讓男人,堅持喜歡一個女人很久很久,隻因男人有所圖

01 喜歡瞭13年的真實故事 這是一個真實的故事,小明很喜歡小芳,他們之間的關系很好。 幾乎是無話不說的那種,這一喜歡就是13年。 後來,小明眼睜睜的看著小芳被一個個男人追求,圍在身邊。 他心裡既高興,又很失落。 小芳被別人傷害瞭,每次總是小明暖心暖胃的呵護她。 小明不忍心再看著小芳傷害,於是鼓足勇氣給小芳發消息說“我喜歡你”; 然後小芳並沒給他回復,小明不明白,這算什麼? 因為他看到小芳,是一直在線的! 就像這個故事,每個人心中或許都…

-

特斯拉兩款新車售價上漲!高性能運動版車型售價不變

近日據海外媒體透露,特斯拉針對品牌旗下Model 3以及Model Y兩款車型售價進行上調。其中特斯拉Model 3 Standard Range Plus車型市場起售價上漲至38,990美元(約為26萬人民幣)(上調500美元),而Model 3 長續航AWD四驅版車型售價由原先的47,490美元上漲至47,990美元(約為35萬人民幣),而Model 3 Performance頂配高性能版車型售價保持56,990美元不變(約為38萬…

-

和鳳凰男相親,雙方都很滿意,過瞭兩天,對方卻將我拉黑

01 近日,一則關於相親的新聞上瞭熱搜。 某地32歲男子一天被逼相親3次,一氣之下與父母爭吵,隨後離傢出走,好幾天都沒能聯系上。 後來,父母求助相關人員,經過一番查找,才在機場的登機口休息區,將該男子找到。 該男子之所以情緒爆發,與父母頻繁安排他相親有關。可憐天下父母心,但把一個成年人逼成這樣,不至於吧。 許多父母覺得,自己的兒女大齡單身,主要是因為緣分未到,既然緣分不夠,那就相親來湊,一次相親不成,就多來幾次,提升中獎率。 殊不知,頻…

-

30傢公司進行中期業績修正 其中有18股上修業績

隨著上市公司進入中報披露季,公司修正業績的公告也越來越多。大眾證券報統計顯示,截至昨日,兩市已經有30傢公司進行瞭中報業績修正,其中有18傢是上修業績。

-

滬指穩守3300,成交縮量好兆頭!

點擊收聽 評論員:蔡軍 今天滬深股市上午高開低走,下午窄幅震蕩。收盤時,滬指報3320點, 漲0.04%, 深成指報13291點, 跌0.13%。 兩市量能8800億元。板塊方面,農業、鋼鐵、商貿零售板塊漲幅居前,醫藥、有色、銀行板塊跌幅居前。 今日大盤(8月13日星期四) 收盤說3點 沖高回落滬指穩守3300點 滬深股市今天上午高開低走,上午有過兩波小幅沖高,都出現回落,下午的走勢和上午類似,也是沖高回落。滬指一接近上方成交密集區,就…

-

你要明白,對你不主動的人,其實很愛你

有人說,不主動就不會有開始,不主動就不會有故事。可是主動,就真的能造就一段甜美的愛情嗎? 感情裡的很多事,是不能按常規去看的,有些時候主動確實是好事,可有些時候,主動就隻會加速感情的破裂。 如果將不主動與不愛劃等號,是對愛情的不尊重。愛情很有多種表現形式,主動是一種,不主動也是一種。 對你主動的人,不一定就是真的愛你,同理,對你不主動的人,也不一定就是不愛你。要用辯證的思維去看待感情,這樣才不會造成誤會。 在某些方面,不主動是對你的保護…