最高15.4%!最高法調整民間借貸利率上限,高利貸公司要死一批?

作者:陳興傑 來源:功夫財經

最近,有兩個非常普通的民間借貸案件獲得媒體高度關註:

1)中銀消費金融有限公司起訴逾期借款人陳某與朱某,要求兩人按年化利率24%償還個人借款本金利息與逾期滯納金,獲連雲港市海州區人民法院的支持。

2)中國人民財產保險股份有限公司鄭州分公司起訴張某,要求後者按年化利率24%追償個人信用貸款保證保險相關違約金(主要是逾期保費與代償理賠款),獲鄭州市中級人民法院支持。

21世紀經濟報道稱,這兩個判決出臺,和最高法新近出臺民間借貸利率司法保護上限(15.4%)新規發生瞭沖突。

法院系統的案例常常互相參考借鑒,此種分歧出現,是否意味著“下調民間借貸利率司法保護上限”的終結呢?很多人在期盼。

首先我要說,這兩個判決的出臺沒有問題,根本不存在地方法院與最高法規定的沖突。

所謂的“沖突”是媒體鬧瞭個烏龍。先簡單梳理一下事實:

8月20日,最高法院發佈新修訂《最高人民法院關於審理民間借貸案件適用法律若幹問題的規定》。本次修訂最大的變動,是民間借貸利率受保護的上限,錨定為一年期LPR(貸款市場報價利率)的四倍。

9月,央行公佈1年期LPR為3.85%,4倍即為15.4%,比此前的貸款利率下降不少。

但是,這項規定第一條就說,本規定所稱民間借貸,指自然人、法人和非法人組織之間進行資金融通的行為。經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。

中銀消費和中國人保都是金融監管部門批準設立,持牌從事貸款業務的金融機構。不執行15.4%的年利率,適用24%的年利率,正確合法,無可指摘。

21世紀經濟報道不先查資料,就質疑法官的正確判決,確實太粗心瞭。

1

這件事很簡單,但它延伸開來,還是有一些很值得討論的話題。

首先要問的是,媒體為何會犯這種低級錯誤?除瞭不夠嚴謹,一個重要原因是,這項規定談的是“民間借貸案件”,卻把持牌機構排除出去,邏輯很有問題。

持牌機構包括中銀消費、中國人保這樣的國傢金融機構。此外絕大多數是民間金融機構,包括消費金融公司、地方小貸公司,及微粒貸和借唄這樣的巨頭產品。

它們並非官方機構,和個人的借貸糾紛理當是“民間借貸案件”——卻被最高法院的規定排除出去,沒有查法規的人,確實很難想到。

持牌機構的貸款利率不和“民間借貸”同軌,他們不會把利率拉到天上去。自利率市場化改革以後,持牌機構就沒有貸款利率的上下限。

但持牌機構執行的利率,從來不比“真正的民間借貸”高。原因很簡單,持牌機構是國傢認可的合法放貸的單位,如果其利率比國傢法定“高利貸”還要高,勢必造成惡劣影響。

具體到現實中來說。8月20日新規出臺之前,民間借貸利率一直執行“兩線三區”標準:

約定利率超過年利率24%,人民法院不予保護;

年利率24%至36%之間的利息,借款人已支付的,人民法院不予幹預;

超過年利率36%的利息,法院認定該部分利息無效。

法律劃定高利貸紅線是36%,針對“自然人、法人和非法人組織之間的資金融通”,持牌機構沒有受限制,但它們還是不敢越雷池一步,所有持牌機構的利率最高都不超過36%。

這可以視為金融市場長期行之有效的潛規則。

2

這就不難理解,8月20日最高法院發佈新修訂“規定”,給金融行業帶來最大影響的,不是個人、企業和非法人之間的“民間借貸”,恰恰是這項規定第一條——“不適用本規定”的持牌機構。

所謂前者“民間借貸”,大多早就突破36%的高利貸紅線。它們本身違法,不訴諸司法討債,高利貸標準是36%還是15.4%,有什麼差別?正在吃“合法飯”的持牌機構,卻面臨現實的考驗。

民間高利貸標準從36%下調到15.4%,絕大多數持牌機構的貸款利率,都算高利貸。

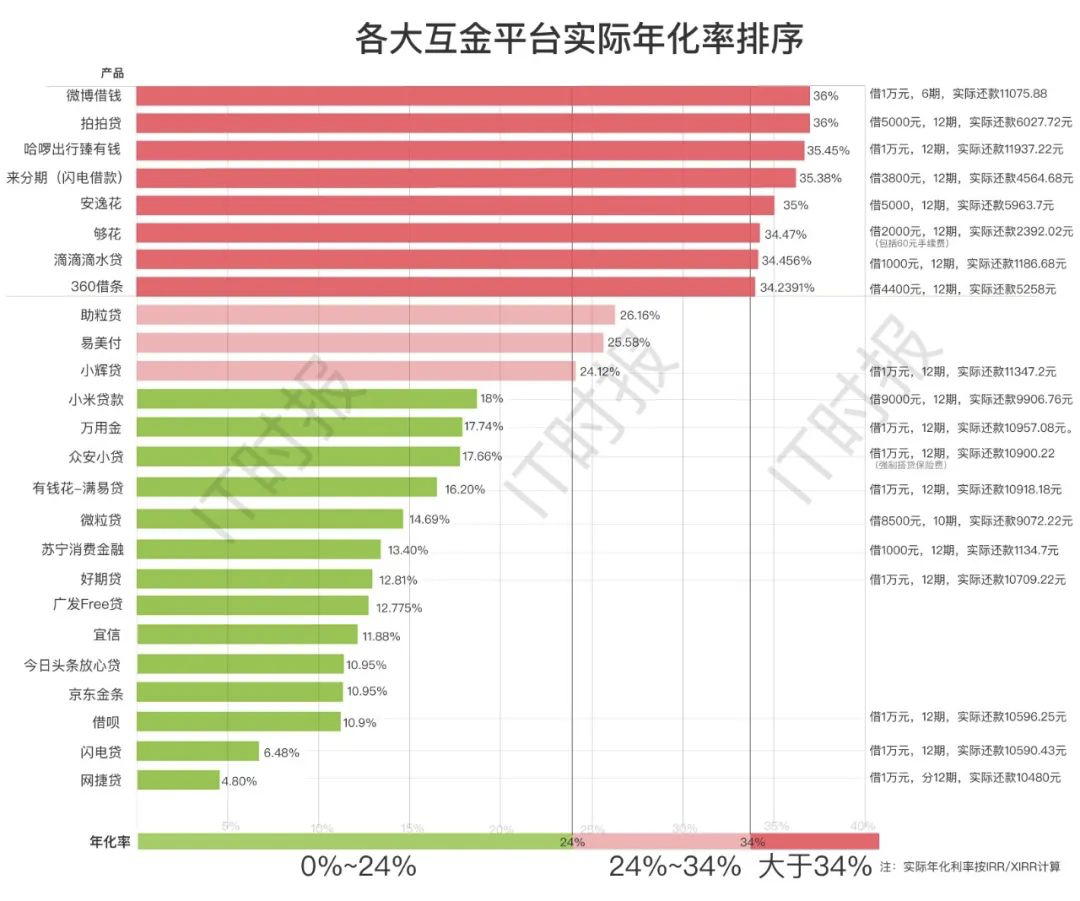

宜人貸、拍拍貸、玖富萬卡的20萬貸款年利率都是35.88%,京東金條的年利率是35.64%。就連年利率18%的微粒貸,23%的螞蟻借唄,也比高利貸紅線還高。消費者怎麼想,國傢怎麼看?

▲圖源:IT時報

一時之間,持牌機構的壓力很大。據媒體報道,有股份制銀行信用卡部門,將信用卡套現年利率從18%降至15.4%以內;也有一傢城商行將助貸業務的年利率上限,從20%降至15.4%。

9月初,浙江溫州甌海區人民法院判決,平安銀行溫州分行主張年化利率24%被駁回,債務人隻需承擔15.4%的利息。

為此,中國小額貸款公司協會印發通知,號召小貸全行業開展利率定價大討論。該協會在通知裡強調——要向外界傳達明確信息,小貸公司是經過批準設立的營利法人,它的放貸不是民間借貸(多麼混亂的語義)。

由此可見,15.4%給這個行業帶來瞭劇烈恐慌。誰都不知道,持牌機構什麼時候開始執行這個利率水平?如果執行這個利率水平,將帶來什麼後果呢?毫無疑問,是滅頂之災。

3

有媒體曾評估,某頭部上市信貸公司,資金綜合成本在10%左右,綜合不良率5%左右,此兩項加起來達到15%,算上流量和催收成本,35%的貸款利率僅能維持勉強維系。

市面絕大多數小貸公司的成本不會在15.4%以下,新規執行下來,這些公司將全軍覆沒。

有人會說,這些高利貸公司死就死唄,有什麼好可惜?

問題是,市場利率水平不是貸款公司自定,而是由市場決定。銀行當然有更便宜的資金,但絕大多數人都貸不到,他們湧到市場上尋求資金,僧多粥少,抬高瞭利率水平。這些需求隻要還在,砍掉瞭小貸公司,隻會讓地下放貸機構活得更滋潤。

還記得嚇人的“砍頭息”、“斷頭息”嗎?很大程度上,“砍頭息”和“斷頭息”是對利率管制的逃避。當法律規定36%是高利貸紅線,這些公司為逃避法律懲罰,就發明瞭新的交付方式:借100,給70,利息還按原來算。

綜合算下來,利率並沒有改變。問題的關鍵不是這些高利貸公司為何這麼壞,而是為什麼有那麼多人拼瞭命去借?他們看不懂,還是不要命?

很重要的原因是,他們急於用錢,卻借不到錢,隻能鋌而走險。如果說部分借“砍頭息”的人是社會爛仔,那麼一旦大量消費金融和小貸公司被消滅,更多普通人會走向這條悲慘道路。

4

說完這些,我們再回過頭評估兩個地方法院的工作。

首先,他們正確落實瞭最高法的相關規定,保障瞭貸款人利益,這毋庸置疑;

其次,他們抵制瞭一股利率管制的的潮流蔓延。這股潮流由最高法輕率發起,雖不針對持牌機構,但其掀起的巨浪,卻已足夠嚇人。

兩傢地方法院以其正確的判決重申,持牌機構還執行“兩線三區”的利率司法保護標準。雖說不完美,但總比15.4%的高利貸標準好多瞭。

最後,兩傢地方法院的正確判決被誤讀,恰恰說明“新規”帶來的恐慌。

利率由市場形成,最高法貿然參與金融事務,施行利率管制,帶來很大的混亂。兩傢地方法院沒有迎合民意,用判決穩定瞭市場的信心,非常值得贊賞。

相關新聞

-

美媒:美國經濟出現不祥跡象,美國人為瞭生存開始偷食物,遮醜佈被揭開

美國金融網站Zerohedge當地時間12月11日以題為“一個不祥的跡象:美國人開始偷食物求生”報道稱,在美國,隨著大量失業,食品價格上漲,過去在學校吃早餐和午餐的孩子現在在傢吃三餐,許多負擔不起賬單和雜貨的傢庭在沒有資格獲得聯邦食品援助的情況下,一些人開始從偷竊食物。分析認為,這一不祥的跡象表明,美國經濟的遮醜佈正在被揭開。 該美媒還援引《華盛頓郵報》的一份報告顯示,盡管在某一方面展示瞭人性化的一面。但現在有20%的美國人正在求助於食…

-

A股750億解禁來襲,明天會大跌嗎?

雖然,明天是周一,但卻是8月份“收官”的最後一個交易日。從現在來看,8月份的表現算是穩當,沒有大漲,也沒有深跌,上證指數月度上漲2.83%、深證成指上漲1.57%、創業板指下跌1.34%。 明天,需要註意一下解禁情況,整體解禁市值近750億,也是8月份解禁市值最大的一天。不過,沒必要過度擔心,看750億單個交易日解禁市值額度很大,但實際上一傢半導體板塊公司有著695億元的解禁,其他公司的解禁情況還是不多。 我們來聊一下個人對後市的觀點:…

-

謝鴻遠:4.29黃金走勢大行情到來?黃金突變操作建議

美國總統拜登計劃提議提高資本利得稅的規模超過市場預期,一度令股市承壓,並打壓瞭風險資產的投資情緒。“美聯儲將保持貨幣政策不變,利率維持在0-0.25%范圍內,量化寬松每月資產購買規模為1200億美元。美國10年期國債收益率升創4月14日以來新高至1.648%,最新公佈的經濟數據表現強勁,顯示經濟復蘇趨勢穩固,眼下投資者已經將目光轉向北京時間周四02:00,FOMC將公佈利率決議以及一系列的重磅數據。 黃金經過1678沉淀後形成W雙底反彈…

-

可轉債今日投資機會:中簽這兩隻轉債的及時繳款,無新債申購/上市

¥可轉債今日投資機會 【新債上市】 今天沒有新債上市。 【打新提示】 今天沒有新債申購。 今天是景20轉債(113602)和嘉澤轉債(113039)的繳款日,中簽的朋友記得及時繳款。

-

新能源、白酒、順周期還能漲嗎?看聰明的資金怎麼買

亞瑟|文 財商俠客行|出品 A股昨天低開,盤中雖然有過一番掙紮,但尾盤繳械,創業板指全天下跌近3%,前期強勢的新能源、醫療板塊深度回調。北向資金尾盤大舉撤離,全天凈賣出41.5億元,但一周來看,仍錄得16.68億元的凈買入。 1、新能源板塊怎麼瞭? 對於前期表現強勢的光伏、鋰電、稀土永磁等新能源產業鏈股,資金其實表現得非常糾結。一方面,作為成長性非常明確的新能源產業,行情遠沒有結束;另一方面,最近兩個月以來板塊的漲幅過大,超買現象非常明…

-

內卷之下,連銀行日子都不好過

中國作為全球第一儲蓄大國,在經過衛生事件後,發現瞭這一習慣的好處。在這樣的背景下,就連曾經的月光族也開始反思並改變自己的行為,盡可能的將錢財存到銀行中以備不時之需。所以從始至終在人們的眼中,銀行絕對是眾多行業中發展最好並且最有前景的行業之一,銀行員工無論是從待遇還是日常競爭等各方面,在不少人的潛意識中都屬於最優的一批。但事實真的如此嗎?在各行各樣都難逃“內卷”命運的時候,銀行也難逃其中。銀行業的“內卷”更是無處不在,並且與其他行業相比,…

-

[持幣者]8月12日以太坊行情分析 思路正確就不怕行情

【前言】:大傢好,我是持幣者,專註幣市市場分析。近期沒有黑天鵝事件,持幣者思路不變。持幣者對於以太坊和比特幣的行情分析已經持續10幾天。 【持幣者消息面上】據數據顯示,ETH近24小時內鏈上交易額為3120896.31 ETH,約為11.84億美元,同比24小時前下降3.61%,ETH近24小時內鏈上交易數為1255149筆,同比24小時前下降2.25%;截至今日14時, ETH報價379.38美元,相比24小時前下降4.30%。 【持…

-

避險風雲再次襲來貴金屬蓄力待沖高

周二(8月4日),貴金屬盤初暫時偏低震蕩,短線黃金白銀雙雙小陰線行情,金價目前看1976美元/盎司附近波動。 基本面,本周的基本面雖然主要關註的是周五的非農,但現任美國總統目前針對中國的幾個科技企業豪取搶奪,其不靠譜的表現一如既往的強大,而隨之帶來的影響就是全球看笑話的同時也意識到這背後美國尋求再次摩擦的借口,所以避險風雲再次襲來。今日的基本面主要關註22:00的美國6月工廠訂單月率和美國6月耐用品訂單月率即可。 昨日黃金早盤小幅高開在…

-

中國股市:三大主線!“核廢水”概念股一覽!(名單)

從過往歷史來看,核事故都是由大氣稀釋來進行排放,世界上沒有核廢水排放到大海的先例,因此沒有相關的標準以及檢測程序,所以廢水排放大海需要進一步研究。 就目前而言,日本核廢水排海對全世界人類造成威脅,後果將不堪設想。 當然,也帶動瞭我們A股的一些板塊及個股,三條主線出發,整理收集如下: 一、淡水養殖方面(4隻) 我國是水產品消耗大國,從上世紀90年代開始,我國海鮮產品的消費量,便呈現出快速上漲的趨勢。 數據統計,2020年我國人均海鮮消費量…

-

傢人生病,收入微薄,信用卡逾期面臨被訴,該不該被同情?

信用卡逾期之後,相信很多人都在催繳電話中聽到瞭“起訴”這樣的字眼。 我們作為普通人,聽到法院,起訴諸如此類的詞語,本能的會產生敬畏之心。 看到有個網友說: “該來的始終要來。工行4萬逾期一年,被起訴瞭,要還4萬5,去瞭卡部協商,折騰瞭一個月,好說歹說不肯撤訴,隻能調解,太累瞭!他們一套套的話術,哪怕說出傢人生病的困難,反正就是不願意撤訴也不願意減免,請問,我通過向監管部門投訴,工行答應撤訴或減免部分利息的的幾率大嗎?” 看,該來的始終要…