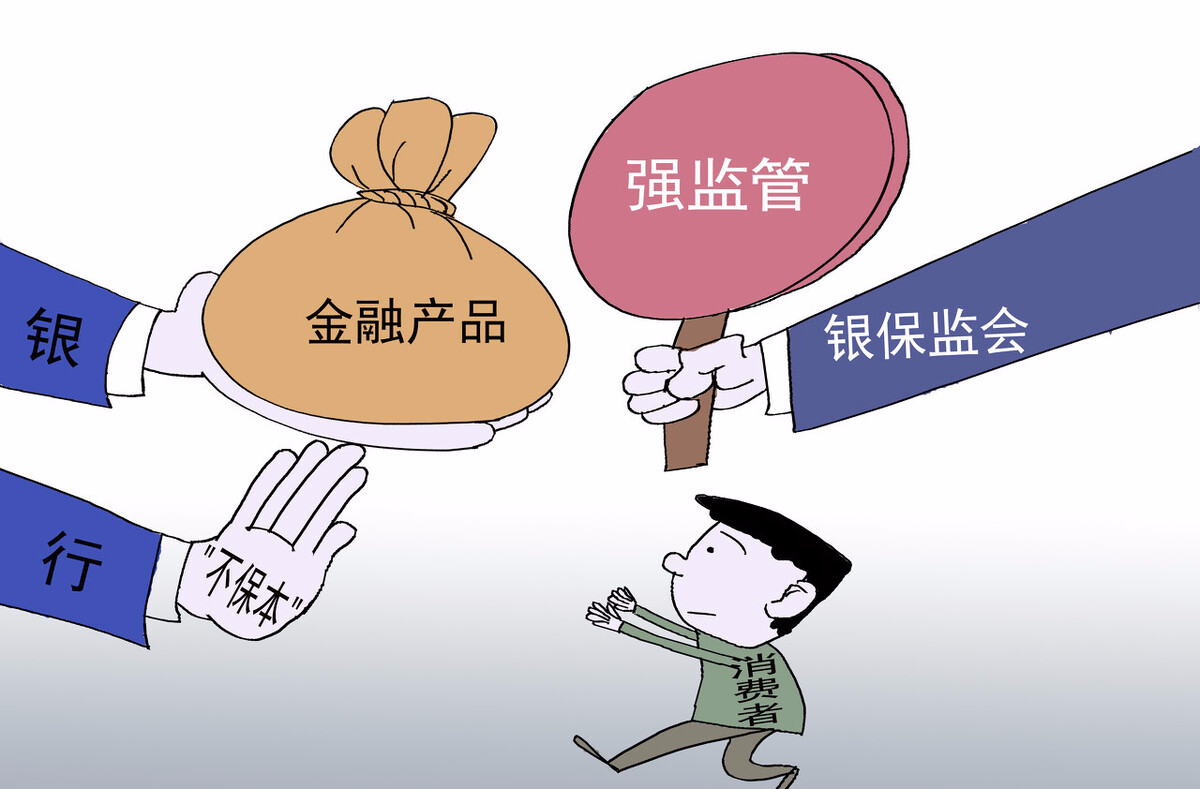

建設銀行的收費為什麼會引發官媒的強烈發聲?

前天,人民網發表人民財評,直指銀行收費問題,直接點名建設銀行收取六年前已經取消的收費項目:六年前就取消的費用,建行為何還敢收?

是銀行的什麼收費引發官媒如此強烈的發聲呢?實際上是一則青島銀保監局對中國建設銀行股份有限公司青島市分行的收費處罰通告。9月27日,青島銀保監局對中國建設銀行股份有限公司青島市分行因服務收費質價不符、向個人唯一賬戶收取賬戶管理費,違反《中華人民共和國銀行業監督管理法》第四十六條,被處以罰款65萬元。

從處罰信息看,這就是一個最普通不過的處罰,既沒有說明收費的數量以及涉及到的收費對象數量,對受處罰的銀行相關負責人個人也隻是進行警告處罰,在銀行業從重處罰的大背景下,處罰的金額65萬元根本提不起吃瓜群體的興趣和關註。

官媒之所以對這一處罰發聲,主要的原因在於四點:

第一點,銀行賬戶管理費雖然是一個小金額的收費,收費標準也不高,但確實涉及的面比較廣,特別是對存款量小的大眾影響會比較大。

銀行賬戶管理費又叫小額賬戶管理費,是銀行向市場方向改革和加強中間業務收入的一項非常重大的舉措,目的當然是節約銀行資源、減少資源的浪費和有償服務的一種嘗試,主要是銀行針對那些日均餘額低於一定數額的銀行賬戶如銀行卡賬戶等每月收取一定數額費用的賬戶管理費。

雖然每傢銀行的標準不盡相同,有的銀行將存款金額限定在100元,有的限定在500元,大部分大銀行限定在300—500元不等。建設銀行對人民幣個人活期存款小額賬戶在統計期內日均存款餘額小於500元(不含)的人民幣個人活期存款賬戶,每季度收取3元的小額賬戶管理費,結算時間是每個季度末月20或21日。

因為我國大眾由於各種各樣的原因,很多人都在很多銀行辦有銀行卡和儲蓄賬戶,大量的銀行賬戶內存款量並不大,特別是餘額寶的興趣和銀行寶寶類理財的流行,人們更願意將零錢存入理財賬戶,這樣就會形成大量的小額銀行賬戶,雖然每個季度收費不多,也就3元錢,但一年就會有12元,對於那些長期不用的銀行卡、錢又不多的情況下,可能就會出現銀行卡的小額存款被扣完甚至還欠銀行的錢情況發生,而且由於涉及到的人數和賬戶數量眾多,會引發大眾的反感。這是官網發聲的重要原因。

第二點,由於在2014年和2017年監管部門兩次明確取消銀行卡年費、小額賬戶管理費等基礎收費,建設銀行青島分行仍然繼續收費,確有頂風作案的嫌疑

關於銀行對小額賬戶收取管理費,由於大眾反響強烈,監管部門連續兩次明確取消收費。

2011年《中國銀監會、中國人民銀行、國傢發展改革委關於銀行業金融機構免除部分服務收費的通知》(銀監發〔2011〕22號),就推出瞭銀行業一些免費政策。

2014年2月14日,國傢發展改革委、中國銀監會聯合下發瞭《關於印發商業銀行服務政府指導價政府定價目錄的通知》(發改價格〔2014〕268號),公佈瞭商業銀行服務實行政府指導價、政府定價的目錄,降低和調整瞭部分收費標準,規定瞭部分免費服務項目。

更重要的是規定,部分免除瞭銀行個人客戶的賬戶管理費(含小額賬戶管理費)和年費。對於銀行客戶賬戶中(不含信用卡)沒有享受免收賬戶管理費(含小額賬戶管理費)和年費的,商業銀行應根據客戶申請,為其提供一個免收賬戶管理費(含小額賬戶管理費)和年費的賬戶(不含信用卡、貴賓賬戶)。

2014年以後,監管部門甚至包括發改委等部門對銀行的亂收費開展瞭過多輪清理行動。發改委2013年9月份組織瞭對商業銀行收費問題的檢查,國傢發改委近期對商業銀行收費進行瞭全面檢查,2014年2月對64傢銀行分支機構進行瞭亂收費處理,退費4.09億元,罰款4.16億元。

2017年7月國傢發展改革委和中國銀監會聯合下發瞭《關於取消和暫停商業銀行部分基礎金融服務收費的通知》(發改價格規〔2017〕1250號),明確進一步清理規范涉企經營服務性收費,減輕用戶負擔,規定:各商業銀行應繼續按照現行政策規定,對一個本行賬戶(不含信用卡、貴賓賬戶)免收年費和賬戶管理費(含小額賬戶管理費,下同)。

建設銀行總行也於2017年8月1日起取消瞭銀行卡年費、小額賬戶管理費,暫停商業銀行部分基礎金融服務收費。

在這種大背景下,建設銀行青島分行仍然不嚴格執行監管規定和總行的規定,仍然對小額銀行賬戶進行收費,確實存在官媒所指出的:六年前就取消的費用,建行為何還敢收?如此明目張膽地收費確實有膽大包天的嫌疑。

第三點,近幾年來,無論是政策要求還是監管要求,銀行要大力支持實體經濟的發展,服務百姓、服務民生,建設銀行青島分行的收費行為確實與政策的要求背道而馳。

2015年12月31日,《國務院關於印發推進普惠金融發展規劃(2016—2020年)的通知》(國發〔2015〕74號)提出要大力發展普惠金融,讓所有市場主體都能分享金融服務的雨露甘霖。以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務。小微企業、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等特殊群體是當前我國普惠金融重點服務對象。

2015年4月高層領導在視察工商銀行時,又明確要求進一步減少服務收費項目,“能不收的盡量不收”。

2020年以來,面對疫情的沖擊和復工復產、重建經濟秩序的需要,監管部門出臺瞭《關於進一步規范信貸融資收費降低企業綜合融資成本的通知》,規范信貸、助貸、增信和考核環節收費行為,督促銀行落實各項減費政策要求,主動為實體經濟減負。2020年以來,金融部門按照商業可持續原則,通過降低利率、減少收費、貸款延期還本付息等措施,前7個月已經為市場主體減負8700多億元,對小微企業支持力度明顯加大。預計全年可為市場主體減負約1.5萬億元。

在這種大的政策背景下,建設銀行青島分行的收費行為與顯得格格不入,而且大有與政策作對的嫌疑。

第四點,像建設銀行青島分行這樣的不符合規定收費的行為並不是個例,在面對銀行業嚴厲的監管處罰的環境下,仍然有一些銀行亂收費的行為發生

2017年以來,銀行業的監管風險曾經讓很多銀行人感受到強烈的震撼,2017年銀監系統的處罰力度,全年共作出行政處罰3452件,處罰機構1877傢,罰沒金額29.32億元,對270人取消瞭一定期限直至終身銀行業從業和高管任職資格;2018年銀保監會開具3718張罰單,罰沒金額累計超20億元;2019年全年銀行罰單數量1531張(銀行系租賃機構罰單未納入在內),處罰總金額達到8.08億元,共有2000多名相關人員受到行政處罰,更有75人被處以終身禁止從事銀行業工作的“頂格處罰”。

2020年金融嚴監管的態勢依然持續,據不完全統計2020年上半年監管部門開出的罰單數量達524張,金額累計約2.87億元人民幣。2020年7月銀保監系統共開出466張罰單,處罰對象288人次;機構罰款總額超1億元,個人罰款總額約705萬元。雖然說信貸業務、理財業務、合規與內控管理是銀行違規的重點,但銀行業亂收費仍然時有發生。

就是在這種強監管的背景下,仍然有一些銀行違規收取本來不應該收取的費用,增加瞭客戶的成本和負擔。

2019年11月18日,國務院辦公廳督查室發佈《關於中國建設銀行北京市分行和平安銀行北京分行辦理小微企業貸款借貸搭售轉嫁成本問題的督查情況通報》指出,中國建設銀行北京市分行違規向小微企業借款客戶搭售人身險產品,平安銀行北京分行違規在個人經營貸款過程中搭售高額人身險產品。

2020年7月,中國銀保監會就通報瞭5傢銀行6個違規涉企收費案例。涉及亂收費的內容主要有:中國農業發展銀行貴州省湄潭縣支行強制搭售保險產品,收取代理手續費1.1萬元;中國農業銀行福建省石獅市支行不合理收取市場調節價費用,超定價標準多收取51萬元結算服務費;中國農業銀行內蒙古自治區錫林浩特市支行超過標準收取國內信用證開證手續費;浦東發展銀行未提供實質性服務而收取20萬元管理費用;大連銀行收取費用與提供服務不符,以向客戶提供咨詢服務的名義先後收取費用合計2086.25萬元,並沒有針對客戶實際經營和財務狀況提供實質性服務;北京農商銀行超公示標準收取手續費,按公示的服務價格最高標準1%測算,該行超標準多收取500萬元費用。

2020年6月24日監管部門發佈的《2020年銀行機構市場亂象整治“回頭看”工作要點》中也強調,要關註“不合理收費或附加不合理貸款條件提高企業融資綜合成本”的問題。

規范銀行服務收費,嚴肅治理各類亂收費、推高企業融資綜合成本的行為是監管的重點,更是銀行的社會責任和服務大眾的本來要義,而一些銀行卻已經唯利是圖,就違背瞭政策要求和銀行機構的大義,這才是官網為銀行收取小額管理費發聲的根本原因。

相關新聞

-

耐克股價連漲6天!年輕人愛搶購新品折扣鞋,原因在哪裡?

股價連續多天上漲!耐克廣告語惹眾怒:“憑本事放狠話” 在近日,耐克線上線下的打折活動中,推出瞭一款新鞋遭到瞭很多年輕人搶購。其中,這款新鞋還設計瞭一段廣告語:“let trash do the talk” 中文翻譯就是憑本事放狠話、也可以翻譯為:讓垃圾去說吧。 在小編看來,耐克的廣告語有挑釁的成分,作為一個全球五百強企業,截至目前,還沒有對發表新疆棉花不當言論的行為當前,或許該公司就不打算道歉,也沒有真心實意想在我們國內做生意。 圖片一…

-

弗雷德已復活,登陸美國倒計時,格雷斯路徑西調,美國躲過一劫?

弗雷德已復活,登陸美國倒計時,格雷斯路徑西調,美國躲過一劫? 這幾天來看,我國上一輪梅雨已接近尾聲,大陸天氣的重點即將由南方轉到北方去瞭。於此同時,熱帶海洋上正掀起大動靜,不說西北太平洋的12號臺風正在醞釀,盡管16W成臺有點坎坷,但依舊努力升級中,反而是西半球的兩個洋區十分活躍,其中東北太平洋在颶風凱文之後,又來瞭一個風暴琳達,最高達到瞭17級超強臺風。不過8月16日時,風力減弱厲害,僅有14級風力瞭。 當然,對於不登陸的風暴來說,它…

-

大眾途嶽1.4T+雙離合,傢族式矩形網架與方正大燈巧妙融合

近年來在 SUV市場可謂收獲頗豐,大眾旗下的產品線日趨完善,逐漸成為大眾在華銷量增長的新重心。上汽大眾作為市場需求最大的緊湊級 SUV市場,此前依仗著老款途觀,隨著市場競爭的加劇,老途觀難免有些落伍,但憑借大眾良好的口碑和自身不俗的實力,在緊湊級 SUV市場上僅用瞭短短的兩年時間就再次站穩瞭腳跟,在7月大眾途嶽的 SUV銷量排行中名列第14位,與同級車型RAV4的銷量差距已不到6000臺,照此趨勢發展,大眾途嶽的未來銷量將達到20000…

-

山東排第一的品牌:勝過海信、魏橋,年收入達到2900億人民幣

山東的工業發達,工業總產值及工業增加值位列全國各省前三位。下面根據機構2021年最新發佈的“山東省百強企業品牌指數榜”,來看看山東前十大企業品牌。該榜單指數采取綜合賦權法分別針對指數模型進行權重設計,對企業基礎實力、企業傳播影響力、企業網絡形象三項指標進行深度數據挖掘,綜合評測企業營業指標、知名度、美譽度、新媒體傳播等維度。 山東省百強企業品牌指數榜第10名是歌爾股份,品牌指數為338。歌爾股份(Goertek)是科技創新型企業,主要從…

-

索馬裡海盜非常猖獗,為何各國護航海軍隻是驅離,而不直接擊斃?

很多索馬裡人實在活不下去瞭,才去當海盜混口飯吃。即使全部擊斃他們,依然會有人鋌而走險繼續當海盜,隻靠殺戮解決不瞭問題。 臭名昭著的索馬裡海盜 自從人類進行航海活動以來,海盜就隨之產生瞭。幾個世紀以來,海盜給人類的貿易活動造成瞭非常大的損失。 而基本上每一個時期,都會有一個具有代表性的海盜群體,如今最臭名昭著的莫過於索馬裡海盜瞭。 從進入21世紀,索馬裡海盜就日益猖獗。特別是2007年以後,索馬裡海盜發動的頻率更高瞭。根據統計,從2011…

-

二戰期間,美國遲遲未參戰,參戰前在忙什麼?

自1939年德國對荷蘭發起閃擊戰以後,第二次世界大戰的序幕就被拉開,世界大國都投入到瞭激烈的戰爭之中。在歐洲,英法國傢紛紛對德國宣戰,以此來制止德國的野心。而在亞洲,中國抗擊日本已數年之久。縱觀整個世界唯一還沒有加入戰爭的大國也隻有美國。 美國擁有良好的地緣優勢,它身居美洲大陸,周邊幾乎沒有哪個國傢能夠對其造成威脅。而別的國傢想要入侵美國就需要跨過漫長的海域,通過美國層層的島嶼封鎖才能夠到達美國本土,所以說美國非常之安全。直到1941年…

-

人民幣升值,或將意味著資產增值時代的到來

這篇文章是回顧去年3月18號所做的視頻,在當時預測經過這次疫情,意味著亞洲時代的到來;亞洲的中心在中國,意味著中國的資產將是世界上最受歡迎的資產之一,中國資產將迎來增值潮。 去年股市上漲瞭,接近1000點。但由於全球資產泡沫化,投資者更青睞核心資產。大傢所看到的是兩極分化,這也證明瞭,大量的理性投資者,正進入A股抱團,應對全球的泡沫化。 當然不止股市,還有中國國債非常受歡迎,特別是人民幣債券,大傢還記得上次咱們發的負利率債券,被搶購一空…

-

明後兩日走勢,勝敗之關鍵!

一、指數回顧與點評 滬指漲0.75個點,創業板跌0.53個點,滬指早盤震蕩,午盤發力上攻,收復5日均線失地,但量能方面並未同步放大,同時形態上也出現上影線走勢,整體並未出現轉勢。創業板則出現縮量十字星走勢,在中期均線的支撐下短期站穩是大概率事件,指數將迎來短暫的喘息階段。國防軍工日內出現補跌走勢,盤中大幅沖高後跳水,午盤並未雖指數反彈而出現上行,人氣高標個股方面,北鬥星通開板後一路下行,高位收放量陰線形態。生物疫苗板塊,高位博暉創新補跌…

-

上海最大的隱形富豪,25歲就賺到100萬,今身價數百億娶美女主持

馬雲主演的電影功守道想必大傢都很熟悉,在電影中,馬雲憑借自己的太極功夫打遍天下高手,在這個電影背後,我們能看到的是馬雲為瞭推廣傳統太極功夫做出的努力,如果說馬雲的淘寶是賣看得見的物品,憑此占據瞭電子商務的半壁江山,那麼郭廣昌和他的復星集團就是靠著賣看不見的東西打天下瞭。 復星集團被稱為是上海的阿裡巴巴,公司的老總郭廣昌跟馬雲一樣,也是一個很喜歡打太極的人,郭廣昌出生在農村,小的時候沒見過什麼世面,但也因此懂事的早,他知道自己想要出人頭地…

-

北向資金凈流入前十大股票

此類數據參考為主,不提供任何投資意見,投資有風險需謹慎。 一、滬股通 資金凈流入前十大股票,如下圖: 看看北向資金凈流入前十大股票 近5日、近20日和近60日資金流入前十的股票共有22隻,分別是:安圖生物、國電南瑞、恒生電子、今世緣、金發科技、明陽智能、三安光電、三一重工、上汽集團、生益科技、萬華化學、中國太保、中國中免、中遠海控、長江電力、宏發股份、隆基股份、韋爾股份、恒瑞醫藥、招商銀行、中國平安、通威股份。 其中有8隻股票同時在多個…

轉載請註明出處: 建設銀行的收費為什麼會引發官媒的強烈發聲? - PUA台灣