40歲他們沒被裁員,還做瞭一傢700億美元公司

你可能沒聽說過 Snowflake,但它創下瞭軟件公司史上最大規模 IPO 紀錄。

近年來錯失瞭科技股的巴菲特,決定「痛改前非」。先是在 2016 年重倉瞭他之前「看不懂」的蘋果,後者在今年突破瞭兩萬億美元的市值。

這次,嘗到極大甜頭的他,把名字寫到瞭一傢雲服務商的招股書上。這傢上市公司是在矽谷大熱的 Snowflake。

在巴菲特目前持倉前十的名單裡,蘋果排名第一,伯克希爾持有 5.6% 股份。名單裡剩下的,都是金融、銀行和食

這傢公司究竟有什麼魔力,讓 1956 年福特 IPO 之後就再也沒參與過新股發售的巴菲特,破瞭戒?

席卷美股的「雪花」

美國時間 9 月 16 日,Snowflake 在紐交所上市,發行價由最開始的 75-85 美元上調到 120 美元,開盤直接到達 245 美元,1 分鐘暴漲至 300 美元觸發熔斷。當日收盤價 254 美元,比 IPO 定價翻瞭一倍有餘。

Snowflake 市值因此達到 707 億美元,創軟件公司史上最大規模 IPO 紀錄,目前來看,也是今年美股市場最大的 IPO。

巴菲特先後投瞭 5.7 億美元。伯克希爾(巴菲特 1956 年創立的商業公司)總計持有超過 700 萬股,Snowflake 上市後,伯克希爾在其流通中的 A 級普通股中持股比例約為 19%。

Snowflake 股價漲勢凌厲,股神再次賺得盆滿缽滿。多年來見證瞭科技行業的爆炸性增長,巴菲特或許不會再放過任何一個投資潛在科技明星的機會瞭。

Snowflake 是做什麼的?

疫情期間,實體經濟重挫,而和「雲」相關的業務卻逆勢增長。Snowflake 做的也是「雲」這門生意。隻不過和亞馬遜、微軟、谷歌這些巨頭提供的服務相比,它直接在這三傢的服務上搭建瞭一個「平臺」,也就是所謂的「雲中雲」。

雲計算公司一般提供三種服務,分別是基礎設施即服務(IaaS)、平臺即服務(PaaS)和軟件即服務(SaaS)。IaaS 可以簡單理解為虛擬機、服務器等,PaaS 是 Web 服務器、數據庫等,SaaS 則是「開箱即用」的軟件。

而 Snowflake 提供的是數據倉庫即服務(DWaaS),有 DWaaS,企業客戶無需在前期花錢建立一個內部的數據倉庫,也不用額外的配置和維護,等於說把這些復雜的部署和運算都「外包」給瞭雲服務提供商。

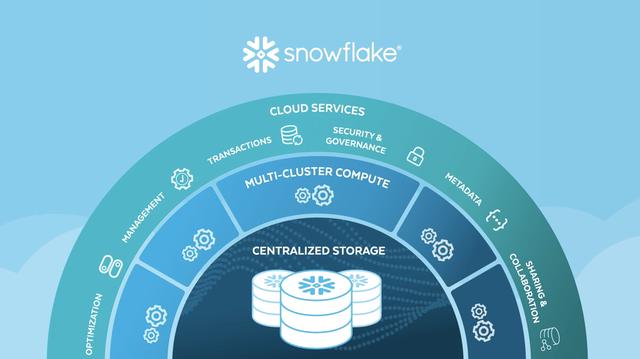

Snowflake 服務介紹圖|Snowflake

簡單來說,Snowflake 就像是一個能連通各傢雲平臺的數據工廠,把企業產生的諸如營銷、財務、供應鏈等數據進行運算、分析,加工後再送到客戶手裡。

但三大主流雲計算服務商也都提供數據倉庫服務。比如,亞馬遜有 Redshift,谷歌有 BigQuery,微軟有 Azure SQL Data Warehouse。但 Snowflake 的其中一個優勢就在於它同時支持 AWS、Azure 和 Google Cloud Platform,無論客戶用的是哪一傢的服務,都能接入 Snowflake,不必擔心被「強買強賣」——比如你想用 Redshift 就隻能同時用亞馬遜的 AWS。這樣,企業就能根據自己的預算和需求,設計出更低成本的購買方案。

這裡我們不難看出,Snowflake 充當的是一個轉銷商(reseller)的角色,也因此成瞭「雲中立」的平臺。

更重要的,Snowflake 這種無縫連接多個雲的能力,解決瞭行業中棘手的數據孤島和數據管理問題,客戶可以自由地整合及問詢數據。

尤其對於組織架構大,部門繁雜的大企業來說,它們往往使用的是混合雲(Hybrid Cloud),而 Snowflake 完美兼容,這可以幫客戶極大降低管理多個雲的復雜性,Snowflake 把這些數據集中到一起,企業在之後的調用和處理上自然更加高效。

IT 服務公司 Okta 的 CEO Todd McKinnon 說出瞭公司選擇 Snowflake 的理由:一是成本更低;二是更容易爆發容納能力(burst capacity);三是更容易調用數據,和在內部組織間共享數據。

更具想象空間的,Snowflake 的所有客戶都可以在對方客戶允許的前提下共享任何在 Snowflake 平臺上的數據。

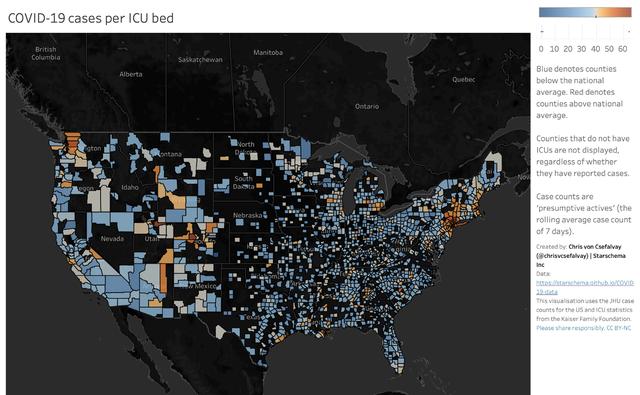

大數據助力疫情研究|Starschema

比如 COVID-19 期間,搜集疫情數據的 Starschema 就共享瞭數據,被 Snowflake 的 2000 多個客戶實時調用。同時,其他機構的數據也分享給瞭 Starschema。這種協同,極大提高瞭研究人員的整合和分析數據的效率。

比 Zoom 還亮眼

Snowflake 是一傢「非典型」矽谷公司。

2012 年,Snowflake 由兩名前甲骨文技術專傢和一名數據公司的創始人共同成立。和矽谷「英雄出少年」的傳奇不一樣,這群創始人之前均有過 20 年左右的工作經驗,目前從核心管理層到董事會,都是年齡平均五六十歲左右的「銀發一族」。

更有意思的是,和矽谷「創始人至上」的文化不同,Snowflake 的三位創始人都沒有擔任過 CEO,甚至連 CEO 都換瞭三輪。2019 年,公司找來瞭 Frank Slootman 擔任 CEO。這位業內屢創紀錄的傳奇經理人,曾在 6 年內將 ServiceNow,從 7500 萬美元的年收入提到瞭 15 億美元。在誰來管理公司這件事上,Snowflake 似乎比誰都更講「誰行誰上」的原則。

Snowflake 非常不「矽谷」|官網

在技術積淀,和管理層的得力領導下,截至今年 7 月,Snowflake 拿下瞭 3117 個企業客戶,包括財富 10 強中的 7 傢和財富 500 強中的 146 傢。去年同一時間,其客戶數量還隻有 1547 個。

截至去年 1 月底的財年裡,Snowflake 的營收還不到 1 億美元,而到瞭今年上半年就暴增至 2.42 億美元,同比翻瞭一倍多。分析人士認為,該公司今年的營收預計將超過 5 億美元。這傢公司在上一財年實現瞭極高的收入增速(173%),最近一個季度也達到 121%,這比矽谷新貴 Zoom 的數據還漂亮。

根據 Crunchbase 提供的數據,目前市面上 36 傢 SaaS 企業的凈留存率中位數是 104%,驚人的是,Snowflake 的凈留存率達到瞭驚人的 158%,也就是說同一個客戶本年度支付的錢比上年度多瞭 58%。從這個方面衡量的話,Snowflake 的表現也要比 Zoom、Slack 都好。

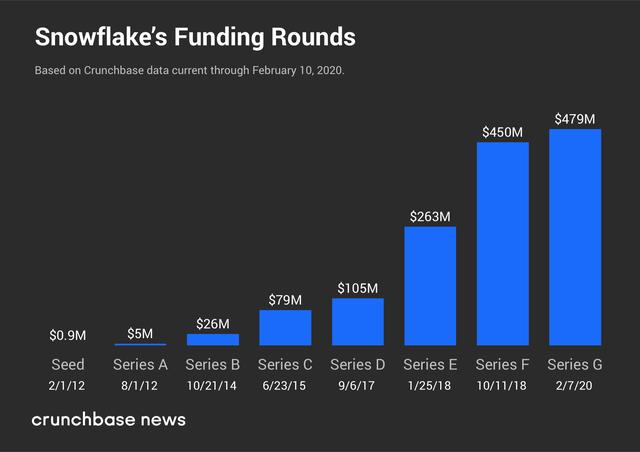

Snowflake 八年融資路|Crunchbase

如此亮眼的成績,讓 Snowflake 成瞭 SaaS 賽道裡的頭部玩傢,更讓聲稱「不懂科技股」的巴菲特忍不住破瞭戒。

應「雲」而生

在整個計算機行業裡,雲計算是其中發展最快、規模最大、最具活力的市場,SaaS 領域被認為擁有巨大的發展前景。IDC 預計,潛在的市場規模在 2020 年能達到 560 億美元,2023 年將擴增至 840 億美元。可以說,Snowflake 所處的「賽道」非常好。

有意思的是,Snowflake 的野心還不止於此。它在招股書裡給自己定的市場規模不是落在數據倉庫,而是雲端數據平臺(cloud data platform),後者在 2020 年客戶共支出瞭 810 億美元。

打破數據孤島,讓協同方的數據流通,無疑是個性感的故事。而做到「雲中立」,則使得企業客戶不必被單個雲服務商套牢,客戶不用把雞蛋都放在同一個籃子裡。

但 Snowflake 的業務並不是沒有局限性。它的短板同樣是因為轉銷商的角色。畢竟,Snowflake 的服務是構建於亞馬遜、微軟和谷歌幾傢雲巨頭的存儲和基礎設施之上的,輕則被限制住利潤水平,重則被這些巨頭吃掉。

在招股書中,Snowflake 提到,它依靠亞馬遜來運行其大部分基礎架構,並承諾在未來五年內斥資 12 億美元在 AWS 的技術上。但同時,AWS 過去幾年中一直在大力投資數據倉庫服務 Redshift。

就像一位 Gartner 研究員所說,「Snowflake 的獨特性不會持續太久。競爭對手,特別是大型公有雲提供商,一直在增加競爭產品,甚至涉足瞭多雲。」另外,一些新興的創業公司也已經在提供更便宜、更靈活的「開源」替代品,比如 ClickHouse,一個由一傢叫 Altinity 的創業公司銷售的數據管理系統。

可以說,Snowflake 面臨的是「前有猛虎,後有追兵」的形勢。

如果 Snowflake 能及時鑿出一條足夠深的護城河,那就會有一個新故事|視覺中國

但股神巴菲特顯然不會輕易看走眼。在他的投資理念裡,「是否擁有核心護城河」是最基礎的原則。在這條原則裡,包含瞭「是否有網絡效應」這一點。

什麼是網絡效應?如果產品或服務的價值隨著客戶人數的增加而增加,那麼企業就可以受益於網絡效應。網絡效應是最難被撼動的護城河壁壘。

Snowflake 在三大巨頭的「雲」上再搭一個「雲」,對客戶來說,更低成本,更便利,更自由;而它也成為瞭一個中立的「平臺」,平臺的特性自帶正向反饋鏈:客戶越多,使用它的服務越多,這些客戶就能給 Snowflake 更多的反饋;這些反饋讓 Snowflake 能夠提供更好的服務。

除瞭口碑的網絡效應之外,Snowflake 底下不同企業互通數據的想象空間太大瞭。

而一旦這些數據經過互通和融合,創造瞭巨大的商業和社會價值,那這條護城河就很難再被競爭對手打破,因為積累客戶和培養客戶習慣的過程非常漫長。

本文作者:biu

題圖:視覺中國

責編:於本一

相關新聞

-

你和她到底適不適合?如何來判斷?5大重點幫你做判斷

愛情中常見的辯論題:有些人覺得隻要個性相像,聊得來,興趣相投,那麼兩個人在一起就一定是愉快的,也一定是適合的。但其實對於想要保持一段長久良好的感情需要來說這些還是遠遠不夠的。那麼,該如何來判斷兩人在一起適不適合呢?5大重點送給你,趕快一起來看看吧! 1. 有很好的互動溝通嗎?所謂良性溝通,就是指在面對意見分歧或者是爭論的時候,你們兩人能不能用有建設性的方式來解決,而不是互相責怪,翻舊賬,找漏洞,指責對方,死也要吵贏。愛情裡,有…

-

有答案瞭!到底周幾定投收益最高?

進入7月之後,A股市場陷入震蕩,許多投資者以定投的方式來降低風險、分散波動。 定投也就是定期定額投資,可以分為周定投、月定投等,選擇“基金定投”能幫助投資者平攤投資成本,降低整體風險。但在定投過程中,很多投資者心裡可能都會產生一個小小的疑問:“哪天定投收益高?”今天,將展開一個趣味小研究,以10年全方位的數據計算,帶大傢一起揭曉謎底! 話不多說,直接公佈答案! 每周哪天定投最有利? 我們測算瞭近十年基金指數和股票指數的結果,…

-

餘生,女人最大的底牌,是堅持“九個字”

作者:周樵夫 愛情指南,暖心文字 人生開始的地方,我們在父母的寵愛下成長。 爸媽給予的愛,比大海還要深,恰恰如此,大傢才會有茁壯成長的機會,有朝一日,能夠以獨立的姿態,步入生活之中。 在前半生,有父母的守護,女人能夠感受到傢庭的溫暖、親情的可貴;而當迎來人生下半場,朋友們若是將幸福的希望,依舊寄托在他人的身上,就會顯得力不從心瞭。 即便是愛情和婚姻,也未必是女人的歸宿。 君不見,杭州失蹤事件鬧得紛紛擾擾,結果卻是“枕邊人”的陰謀;讓人不…

-

澳大利亞成“可悲笑話”?英法美一邊表示支持,一邊卻搶占中國市場

澳大利亞或許應該意識到,自己正成為一個可悲的笑話,那些支持自己的國傢正在接管其對華的貿易份額,畢竟很多國傢都可以替代澳大利亞成為中國的供應國,而澳大利亞卻沒有太多選擇。 支持澳洲的同時,英法美等國出口商趁機填補其市場份額 最近,澳大利亞聲稱一幅諷刺漫畫是“偽造”的,並要求道歉,此舉引發多國關註,法國、美國、英國等紛紛站出來支持澳大利亞。 不過,澳大利亞的這些夥伴往往都是其在商業領域的激烈競爭對手。中國是澳大利亞龍蝦最大出口市場,據澳洲官…

-

【992 | 擴散】河北7地啟動Ⅱ級應急響應!

邯鄲 緊急通知 根據省生態環境應急與重污染天氣預警中心與中國環境監測總站、省環境氣象中心聯合會商,預計12月1日起,大氣擴散條件較為不利,我市可能出現重污染天氣過程。 市重污染天氣應急指揮部決定11月30日15時起啟動Ⅱ級應急響應,在確保安全生產的前提下,全市域嚴格按照應急減排有關要求落實各項應急減排措施。解除時間另行通知。 應急措施如下: 1.建議兒童、老年人和病人等易感人群盡量留在室內;一般人群減少或避免戶外活動;幼兒園、中小學校停…

-

“如果對任何違法的人都除以死刑的話,這個世界會變成什麼樣子?”

01 很多人都覺得這個世界上犯罪的人這麼多,是因為法律的量刑太輕瞭,要是重一點就不會有人敢犯罪瞭,那麼小編這裡來一個假設,就用犯罪最高的刑罰來懲罰所有的罪行,大傢覺得這個世界會變成什麼樣子?不要覺得評論區是危言聳聽,試想一下我本來隻是想偷點東西,要是被你發現瞭我就會被判死刑的話,那我最好的辦法是什麼呢?就是殺人,這樣還有可能被發現不瞭,反正最好被發現的結果都一樣,為什麼不玩一把大的呢?大傢覺得小編的說法對嗎?歡迎在評論區討論 02 說起…

-

銀行冷知識之一口氣讀完中國的銀行體系

看完後,我也默默地說瞭一句,漲知識瞭。。。

-

一個20歲的交易員在幾分鐘內,如何讓百年歷史的巴林銀行倒閉的

2月26日這一天,是1995年最不平凡的一天,為什麼這麼說呢?建立瞭233年的巴林銀行在這一天申請對所擁有的資產進行清理。3月6日的時候,它被荷蘭國際集團象征性的花費1英鎊給收購瞭,此後的市場上,再也沒有它的身影瞭。有過200多年的輝煌,它為什麼會獲得這樣一個結局呢?這個一位28歲的年輕人有很大的關系,他的名字叫做尼克裡森。 1763年的時候,巴林銀行正式開始營業,旗下經營著許多金融業務,它當時的實力特別大,就連修巴拿馬運河的資金都是它…

-

賓利添越四座SUV來瞭!配置升級,豪華感提升,後排帶無線小屏幕

目前賓利旗下旗艦級轎車慕尚已正式宣告停產,而飛馳車型也成為瞭品牌旗下的唯一一款旗艦級轎車,原慕尚車型的位置或將由一臺全新SUV車型所取代,同時也將成為賓利旗下推出的第二款SUV車型。近日海外媒體曝光瞭一組賓利添越四座版車型圖片,新車內飾提供瞭帶有10.9英寸觸摸屏的新型信息娛樂系統,以及無線Android Auto和Apple CarPlay連接等功能。 此外,新車後排後部中控臺提供瞭額外的存儲空間和兩個USB充電插座。手扶箱蓋采用瞭皮…

-

帝豪GL哪裡都好, 就是懸架分分鐘都可以把人顛出去!

這款車從外觀上來講 顏值肯定是過得去,畢竟當初我也是看上瞭這款車的外觀才買的,開回傢老傢人都說好看 ,後尾的溜背 雙排氣裝飾 後尾燈 讓他的檔次都提高瞭一截! 內飾做工讓我感覺比較精致,中控的做工感覺非常實在 ,手能觸及的地方都用瞭軟包的方式 非常親民,副駕駛前面的裝飾也比較有質感 ,對於一個10萬左右的車還是不錯的瞭,唯一不滿的就是副駕駛不知道哪裡有嘩啦啦的響,閑瞭去檢查一下吧! 動力對於我這個暴力開車也夠用瞭,133馬力市區幹什麼都…

轉載請註明出處: 40歲他們沒被裁員,還做瞭一傢700億美元公司 - PUA台灣