科創新銳周克平:投資收益主要從哪裡來?

“與此前A股的牛短熊長不同,此輪科技行情的根本原因是底層資產的優化,大量優秀供給的出現,背後是科創板、港股通與註冊制,讓原來不能投的現在可以投瞭。”

在華夏基金股票投資部副總裁周克平看來,作為基金經理,隻有為客戶創造持續的收益才有意義。

基金的長期收益來源是什麼?基金組合的底層資產其實也是股票,股票的投資回報又源於哪裡?

周克平認為,從股票來看,投資回報主要來自於三個方面:股息收入(分紅),盈利增長,估值變化。而中長期維度來看,絕大多數回報來源於盈利增長,其次是股息分紅,而估值變化的影響沒有想象中的大。

以標普500指數為例,從1917-1999年,標普500指數EPS成長產生的年化回報率是9.3%,而估值(P/E)變化產生的回報隻有2.3%,也就是盈利增長貢獻瞭80%的股票回報。

我們在A股市場上選取瞭10隻白馬股進行瞭10年的數據回測,可以看到,這些股票的漲幅也絕大多數來源於業績增長,小部分來自於分紅,估值波動的貢獻較小。

數據來源:wind,截至2020/9/20,以上個股不構成投資建議

不同股票之間的分化也非常明顯。根據蘇格蘭投資機構Baillie Gifford的數據顯示,美股在1926-2016的90年時間裡,90傢公司貢獻瞭17.4個Trillion美金的市值增長,占到瞭過去90年美股35個Trillion的市值貢獻的一半。也就是說,如果你在過去90年如果沒有選中這些公司,很可能就會錯過美股的絕大多數漲幅。

數據來源:Baillie Gifford(BG)

可以看出,基金的收益來源歸根結底是底層優秀股票持續的創造價值,通過持有股票獲得盈利持續增長和股息收入,這是投資最終收益來源的根本。

不過,這並不代表你選中瞭這些股票就一定會賺錢,即使是最優秀的公司在短期內也會受到估值波動的影響,帶來損失和遺憾。

以亞馬遜為例,過去25年,亞馬遜股價漲幅高達50000倍,但是在2000年3月,美國互聯網泡沫崩潰之後,亞馬遜在2年之內,也從最高的113美金跌到瞭2002年的6美金,跌幅超過95%。大量的投資者都在亞馬遜的巨大波動中錯失瞭亞馬遜之後20年的上千倍的漲幅收益。

數據來源:wind,2020/9/20

作為基金經理,周克平也經常在思考如何讓投資者賺到更多的錢。除瞭選出能夠持續創造價值的股票之外,也要做好動態的組合調整,在公司和股票的不同階段賦予他們不同的權重,來努力分散風險,從而降低整個組合的波動性,更好的幫助投資者享受這些企業成長發展的果實。

用一個等式總結就是:基金最終為持有人創造的收益有50%來自於時代的進步和優秀的企業不斷創造價值,有30%來自於基金經理的選擇和判斷,還有20%其實是來自於持有人對我們的信任,在波動的時候傾聽理性的聲音,對投資多一點耐心。

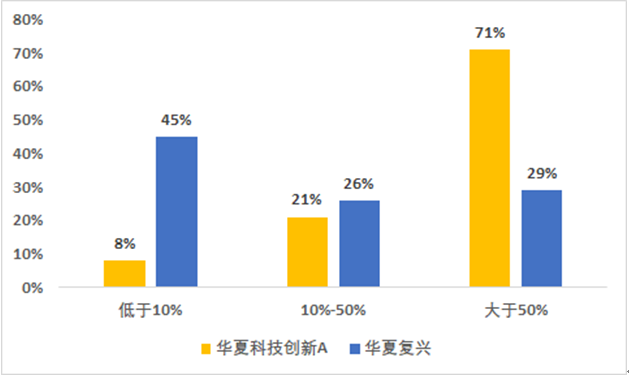

以華夏復興和華夏科技創新為例,在周克平管理期間兩隻產品絕大多數持有人都實現瞭盈利,華夏復興凈值實現瞭149.48%的增長,但是隻有不到30%的客戶收益超過50%,低於10%的客戶占到瞭45%;華夏科技創新取得瞭98.69%的凈值增長,但是收益超50%的客戶占到瞭70%以上,低於10%的客戶隻占瞭8%。

華夏復興VS華夏科技創新 持有人收益區間

數據來源:WIND ,華夏基金 ,2019.1.24-2020.9.7

為什麼會出現這樣的現象?

周克平表示,主要原因就是華夏科技創新在申贖上做瞭安排,隻能贖回,不能申購。同樣的管理人,同樣的策略,一點點小的改變,避免瞭追漲殺跌,給持有人創造的收益就要好上很多。

成長風格的投資特點就是高回報、同時波動較大。基金賺錢而客戶沒有獲得相應的回報,主要原因就在於在波動之下,大傢可能會非理性的追漲殺跌的申贖,導致沒有拿住基金,以及頻繁申贖的高成本影響瞭投資收益。

以當下為例,盡管科技板塊有所回調,但與此前A股的牛短熊長不同,此輪科技行情的根本原因是底層資產的優化,註冊制的實施,港股通的開放等等使得更多優質的、有潛力的公司得以上市,大量優秀供給的出現扭轉瞭基金經理巧婦難為無米之炊的局面。科技股仍然是市場重要的投資主線。

周克平表示未來,他也將不斷動態優化均衡投資組合,擴大自己的能力圈來控制回撤和波動,希望更多的持有人分享到中國經濟結構轉型和資本市場改革的時代紅利,有耐心一起成長。

周克平管理的新基金華夏創新未來18個月封閉運作混合基金,基金10%的資產可以戰略配售螞蟻集團股票,剩餘90%資產聚焦“創新未來”主題投資,重點關註新一代信息技術、高端裝備、新材料、新能源、節能環保、生物醫藥以及新興服務服務等領域的投資機會。9月25日開售,限額120億 ,上支付寶搜“華夏新發”即可購買。

風險提示:華夏復興成立於2007.9.10,2019.1.24-2019.3.21與趙航共同管理,業績比較基準:滬深300指數收益率*80%+上證國債指數收益率*20%;華夏科技創新成立於2019.5.16, 自2019.6.10起張帆與周克平共同管理,業績比較基準:中國戰略新興產業成份指數收益率*70%+上證國債指數收益率*30%。華夏復興會計年度業績:2010年16.81%;2011年-28.65%;2012年-0.66%;2013年30.93%;2014年16.59%;2015年32.82%;2016年-14.46%;2017年-6.78%;2018年-27.11%;2019年70.85%,數據來源於基金定期報告。風險提示:1.本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議, 我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。2.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》等基金法律文件,全面認識本基金的風險收益特征和產品特性,充分考慮自身的風險承受能力,在瞭解產品或者服務情況、聽取適當性意見的基礎上,理性判斷市場,根據自身的投資目標、期限、投資經驗、資產狀況等因素謹慎做出投資決策,獨立承擔投資風險。3.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金凈值變化引致的投資風險,由投資者自行負責。7. 基金評價結果並不是對未來表現的預測,也不應視作投資基金的建議。產品歷史業績不預示未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。市場有風險,投資需謹慎。

相關新聞

-

“5天4板”, 這隻券商股太亮眼! 千億市值面板巨頭也沖漲停…後市如何走?

今日,A股並未延續12月首日的開門紅,滬指盤中雖然刷新年內新高,但收盤微跌0.07%報3449.38點,深證成指漲0.22%,創業板指跌0.57%。 盤面上,部分券商股、科技股表現亮眼,逆市上行。 滬指盤中創年內新高,未來半年指數或仍將震蕩 今日早盤,滬指一度沖上3465點,突破今年7月留下的3458.79階段高點,刷新2018年2月以來新高。 隨後,指數有所回落。截至收盤,滬指跌0.07%,報收3449點;深成指漲0.22%,報收13…

-

比特幣首破12000美元大關 交易員預計牛市啟動

FX168財經報社(北美)訊 周二(10月20日),比特幣目前的交易價格為12,020美元,自9月1日以來首次突破12,000美元的關鍵心理水平。自從最初突破11,000美元以來,多頭就完全控制瞭日線圖,這主要是由像Stone Ridge這樣的大型機構投資公司大量購買比特幣所推動的。 但比特幣需要在未來幾小時內收於12,000美元以上,才能完全證實突破。幾個指標和連鎖指標顯示,在13,500美元之前,幾乎沒有什麼上行阻力。 在1小時圖表…

-

1月12日主力最青睞的10隻股票

今日征和工業最受主力青睞,大單凈量為7.91%,換手率為45.64%。榜二中天火箭和榜三中晶科技大單凈量分別為3.82%和 2.84%,換手率分別為26.89%和60.01%。今日祖名股份DDE凈量和換手率差額最小,主力介入最深。其他股票詳情請見下列圖示。 如何讀圖:DDE大單凈量與換手率數值相差越小,則該股主力買入力度越大。如果兩者數值差距較大,一般可分為兩種情況:1.大資金間分歧較大,大單買入和賣出數額接近導致凈量較小。2.大單參與…

-

指數明日能否突破新高,緊盯這三大核心點!

周末消息面和政策面平靜的情況下,今日滬深兩市大盤均出現瞭低開,開盤後多空力量基本均衡,大盤基本是圍繞上周五的收盤點位上下震蕩,午盤略有收高。午後開盤後,在券商股等金融股走強的帶動下,大盤出現瞭逐步震蕩上行,上證綜指最高上攻到瞭3399點,不過大盤量能並未放大,資金追高入場熱情有限,尾市在謹慎資金逢高減持的壓力下,大盤出現瞭一定的震蕩回落。 從技術層面來看,今日上證綜指大盤收出的是一顆低開沖高遇阻有所回落的、帶上影線的陽線,這顆陽線的量能…

-

中國GDP何時超越美國? 新的預測又提前瞭

日媒稱,日本經濟研究中心10日發佈瞭亞太15個國傢和地區截至2035年的經濟增長預期。預測值顯示,中國的名義國內生產總值(GDP)有可能在2028年超過美國。由於經濟從新冠肺炎疫情中復蘇的速度不同,原本預測最早要到2036年以後才會出現的美中逆轉現象可能會大幅提前。 據《日本經濟新聞》12月11日報道,該中心是基於新冠疫情的兩種設想發展情景推算經濟規模的。一種是疫情將在未來4到5年結束的“標準情境”,另一種則是比“標準情境”再延後4到5…

-

疫情失控後,4月,印度卻出口306.3億美元,增長瞭196%!為何?

王爺說財經訊:周五(14 日),印度商工部公佈最新的4月貿易數據! 數據顯示,今年4月,印度出口額相當於去年同期的103.6億美元的近3倍,即:4月,印度出口同比去年增長瞭近196%,最終達到306.3億美元。 與此同時,數據還顯示,4月,印度進口也增至457.2億美元,而去年4月這一數字隻有171.2億美元。 最終,今年4月,印度貿易逆差擴大至151億美元,而去年4月隻有67.6億美元。當然,去年受新冠疫情沖擊,印度去年4月出口下降瞭…

-

軍工、新能源車跌幅居前,今天怎麼做?

開盤瞭簡單說一下: 滬指盤中震蕩走高再次站上3600點整數關口。券商早盤拉高,銀行盤中飄紅,助力之下,上證指數早盤上揚,此次盤中突破3600不是高估值的推動,積聚到的風險不大,不過賺錢效應就更考驗持倉瞭。隨後回落,3600這個位置還是會有試探。 創業板保持沖高回落,重回弱勢。失守120日線後,往下的支撐位要看到前期缺口附近,還有一段距離,在出現明確的企穩形態之前都不宜以買入,特別是連續創新低的時候。 軍工盤中下跌超過3%! 昨日跌破20…

-

螞蟻本月上市提振股價, 阿裡市值破8000億美元

隨著投資者認為新冠疫情加速瞭中國對電商的接受速度,以及旗下金融子公司螞蟻集團準備上市,阿裡巴巴股價在美國當地時間周四創下歷史新高。 阿裡巴巴在紐約交易的美國存托憑證(ADR)周四收於創紀錄的 300.54 美元,該股今年迄今已經上漲瞭 42%。最近的股價反彈已將阿裡巴巴的市值推升至 8000 億美元以上,鞏固瞭其作為全球市值最高科技公司之一的地位。 星展銀行(DBS Bank)分析師譚紫宏(音譯)表示,今年早些時候,當中國大部分地區的活…

-

速看,A股如期反彈,明日還能不能上車?

今天市場放量大漲,前兩天的分析一直是圍繞調整尾聲階段反彈何時展開來進行的,今天的走勢符合分析預期。今天漲的最好的是科創板指數,放量大漲5%說明市場風偏提升,有助於後市行情向縱深發展。滬港通北向資金流入101億元。 市場層面: 今天市場放量大漲,說明自上證3458開始的調整在本周一3174低點結束,對反彈的級別目前先按保守的劃分看。上證先看是針對3458高點的b浪反彈,創業板先看是針對2896高點的b浪反彈。後市如果上證突破3350,創業…

-

明天,A股將迎接考驗

分時圖+K線(邏輯) 今天的A股市場是符合預期的,並且實現瞭主要指數的上漲,階段性更強的指數分別是中小板和科創50,滬指整體表現更弱,但是因為今天的A股市場整體屬於權重偏強,所以賺錢效應隻是略微回升。 分時圖看,滬指10.35分之後才止跌,此前的下跌過程中分時買賣單交錯,但是反彈來臨之後,分時買單更為明顯,而午後再度沖高,答案不管是力度還是速度都不及早盤10.35分之後,所以這就成瞭震蕩反彈,符合預期的是午後沖高之後回踩瞭早盤高點再度震…

轉載請註明出處: 科創新銳周克平:投資收益主要從哪裡來? - PUA台灣