醫藥工業營收首次破百億,市值卻被嚴重低估,華東醫藥怎麼瞭?

讓貝殼投研君記住華東醫藥的可能不是這傢公司的盈利能力和成長性,而是公司2019年財報的開頭部分——董事長的真誠致辭。

致辭中提到,華東醫藥從來都是一個在研發藥品方面積極作為的好公司,能夠連續13年ROE保持在20%以上自然差不瞭,可自傢股票市盈率卻持續維持在16倍的低位水平,可你要知道整個醫藥股的平均估值已經達到50倍以上瞭!

華東醫藥到底經歷瞭啥?

一、華東醫藥:集采落選對我影響很大嗎?

提到華東醫藥這傢老牌公司,它1993年創立,1999年12月就登陸深交所掛牌上市,歷經20多年的沉浮,公司業務已覆蓋醫藥全產業鏈,形成瞭以醫藥工業為主導,集醫藥商業及醫藥產業為一體的大型綜合性醫藥上市公司。

近幾年,對醫藥股來說,利空主要來自於兩方面:一方面股市單邊下跌,其他股票跟跌,另一方面醫藥行業正遭遇醫保改革、帶量采購等政策利空。

而華東醫藥卻要承受另一份 “傷痛”,其核心產品之一的阿卡波糖(卡博平)在去年帶量采購中落選,導致公司在今年1月17日直接跌停,一天蒸發43個億,投資者不看好也是有原因的,由於阿卡波糖是公司的核心產品,銷量的下滑已經是板上釘釘的事瞭,公司也承認未能中標將給公司阿卡波糖產品未來發展帶來嚴重挑戰。

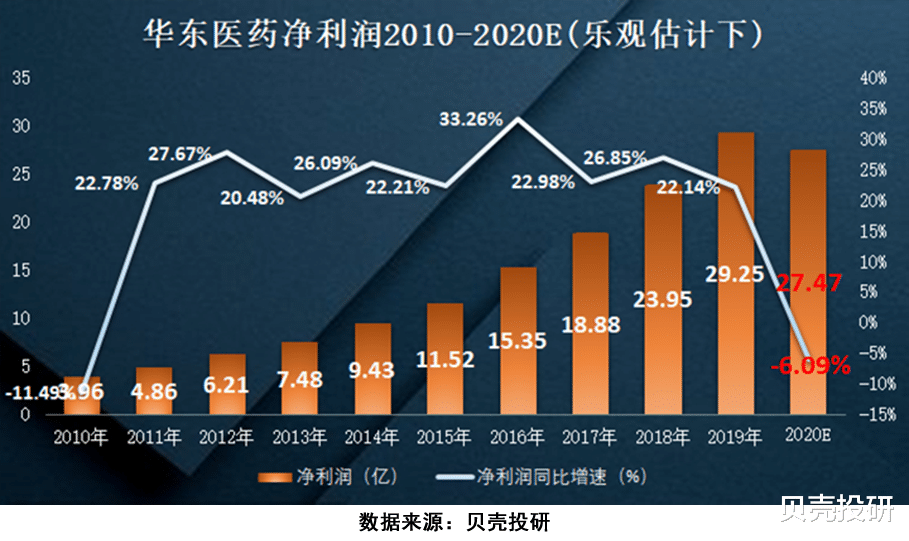

據相關學者推測,樂觀估計2020年公司利潤將下滑為28.58億元,悲觀估計將下滑為24.59億元,貝殼投研(ID:Beiketouyan)重新進行一遍驗算,相關參數進行調整樂觀和悲觀情況下估算2020年凈利潤為27.47億元和23.58億元,凈利潤同比增速分別為-6.09%以及-19.38%(粗略估計,最後附有估算過程),這樣來看公司此次集采落選卻是對公司造成不小的影響。

總而言之,此次集采落選確實會給公司業績造成一定打擊,但業績反映在公司財報上預計將從今年4月份開始。

二、未來華東醫藥還有戲嗎?

其實股市早已反映瞭一定的問題,這也是華東醫藥近期市盈率維持16倍的原因,但藥品集采有效期原則定為2年,那麼兩年之後的華東醫藥還有戲嗎?

這裡貝殼投研(ID:Beiketouyan)想從其他方面來分析。

1、各產品線齊發力,醫藥工業顯神威

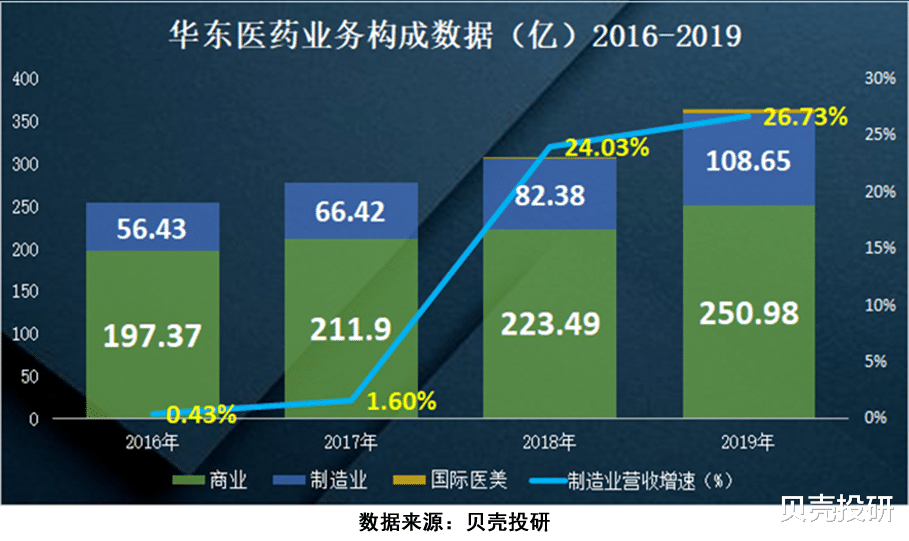

從公司營業收入成長性表現來看,公司總體營收增速一直維持在10%以上,歸母凈利潤同比增速平均為23,23%。且制造業務板塊營收已經首次突破100萬,2018、2019年營收增速分別實現24.03%和26.73%,排除短期內集采落選的影響,華東醫藥制造業將繼續保持高速成長性。與此同時,公司制造業毛利率持續維持在80%以上,且營收占比由2015年的21.80%上升為2019年的29.78%。

值得一提的是,2018年公司收購英國Sinclair以來,國際醫美業務將成為公司新的業績增長點,2019年就實現5.09億元的營業收入,同比增速高達569.81%,隨著Sinclair的產品在全球的新一步推廣,未來將具有更加廣闊的市場空間。

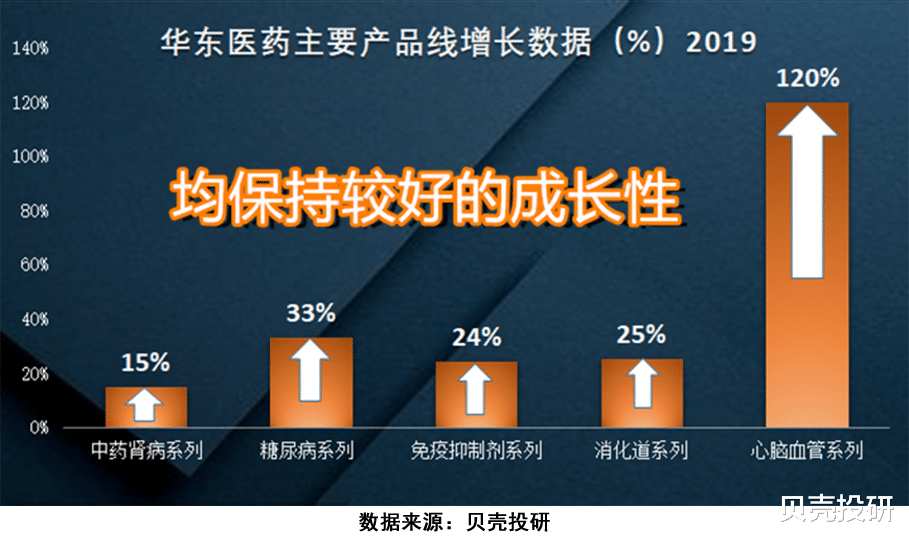

與一般仿制藥廠相比,華東醫藥走的是一條高技術壁壘仿制藥和創新藥並行的道路,同時加強與潛力大、高毛利重點產品的合作,逐漸形成瞭自我的獨特優勢,2019年不僅公司的傳統優勢產品保持較高的成長性,新領域心腦血管系列產品也取得瞭不俗的成績。

而且公司在2025年創新藥發展規劃中表示,圍繞現有覆蓋治療領域,提出瞭規劃期內每年完成不少於15件的創新產品(包括創新藥物、改良型新藥和創新醫美產品及器械等)。

那麼,公司敢這麼說的底氣在那?

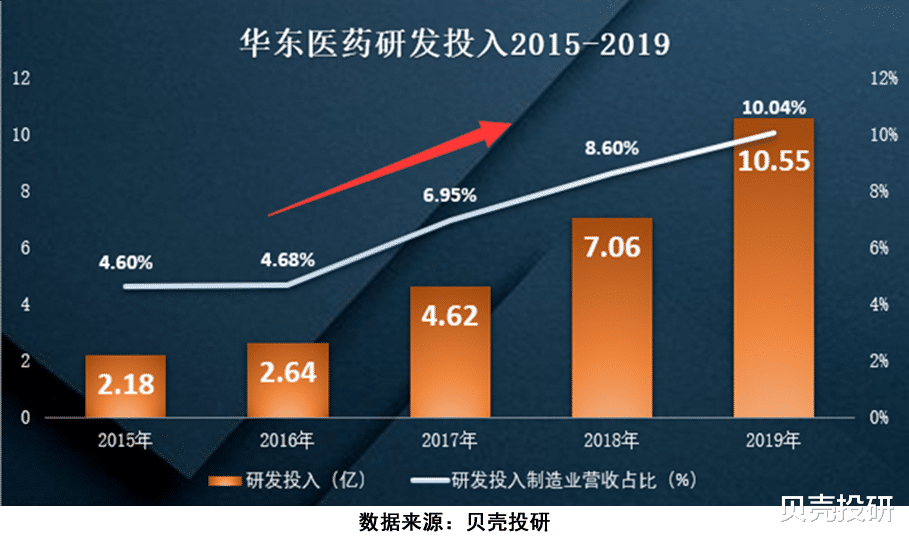

2、研發投入持續跟進,其實我也和恒瑞一樣努力

能夠給恒瑞醫藥這麼高的估值,強大的研發能力自然在起支撐作用,醫藥企業核心競爭力一直拼的是研發,而恒瑞醫藥每年研發投入占比都至少增加瞭1個百分點,2019年研發投入38.96億占比高達16.7%,而華東醫藥也遵循著這樣的成長路徑,試圖用實力“征服”患者以及投資者。

目前,公司2019年已立項創新項目超過15個,包括HD1902、HD1906等多個腫瘤和自身免疫領域1類創新藥項目,進一步豐富瞭創新產品管線。公司邁華替尼(用於治療晚期非小細胞肺癌)也已啟動III期臨床試驗,此前在第一階段已取得瞭良好的療效。

貝殼投研(ID:Beiketouyan)瞭解到,非小細胞肺癌的治療需要相對較長的時間,在2019年小細胞肺癌患者人數達到20多萬人,而非小細胞肺癌患者卻已經高達70多萬人,可想而知,華東醫藥就是看準瞭這個市場想要在這塊領域上大顯身手。

3、帶貨能力初顯現,咱靠的是產品的硬實力

如果說研發投入多少體現瞭一個醫藥企業的工作態度,那麼賣貨業績表現才是研發確實落到實處的關鍵,那麼華東醫藥贏得消費者的青睞瞭嗎?

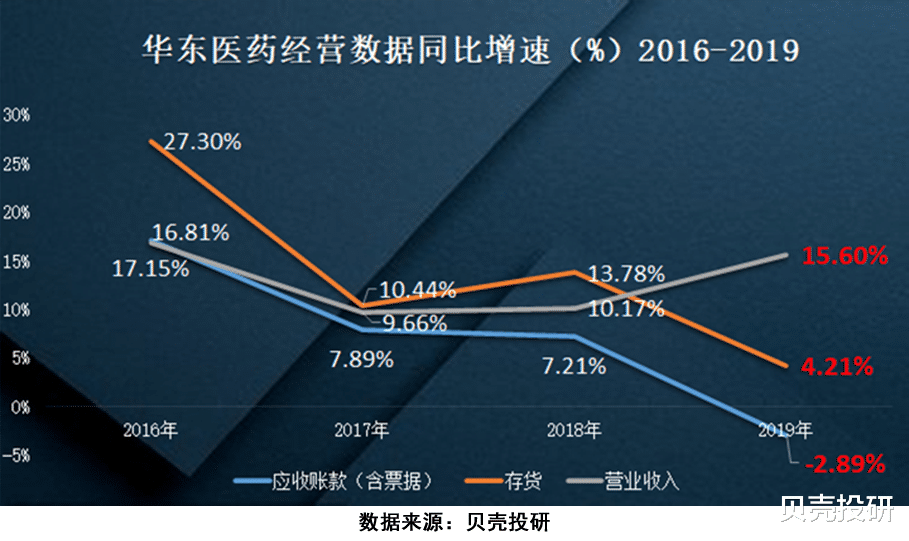

通過營業收入、應收賬款(含票據)及存貨同比變化情況我們可以體會一二,我們能夠看出公司創收靠的不是賒銷,而是產品競爭力,而2019年這種硬實力將更加凸顯!

長期來說,我想這種硬實力將會隨著研發投入的持續跟進,給我們更加意想不到的驚喜。

三、總結

總而言之,在貝殼投研(ID:Beiketouyan)看來華東醫藥有野心也有執行力,但對於投資者來說短期(一兩年)不是一個進入的好機會,因為集采落選確實會影響公司凈利潤,但長期來說這是個好的投資標的。

最後附有華東醫藥2020年凈利潤的估算過程:

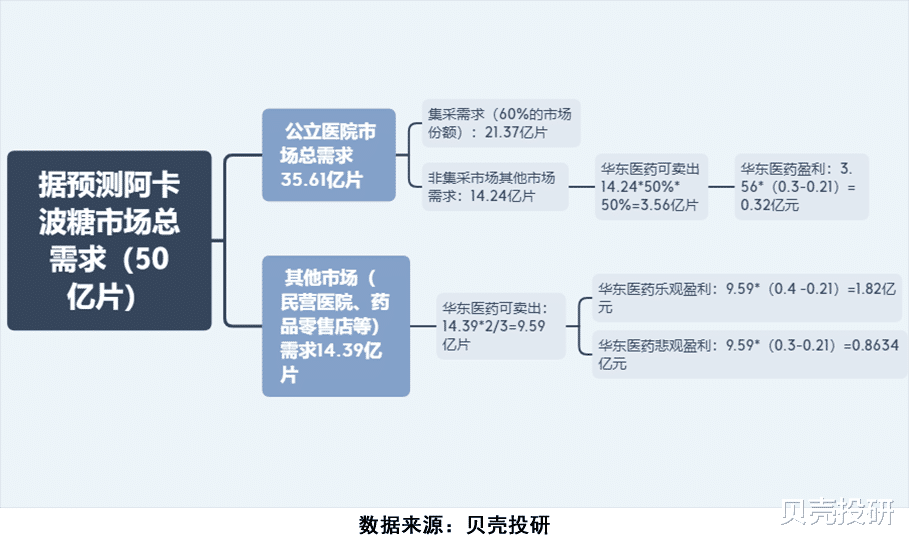

第三次全國集采公立醫院總需求為50mg31.89億片,100mg1.86億片(折合為50mg為35.61億片)華東醫藥報價0.47元/片,拜耳報價0.18元/片,綠葉報價0.32元/片,中選兩傢公司分別占據60%的市場份額,公立醫院非全國集采市場需求占40%(華東醫藥有機會搶占的部分)。

而在非集采市場中,由於原研藥廠傢拜耳賣價為0.18元/片,而華東成本為0.21元/片,無法搶占拜耳這部分市場份額,但華東依然可以憑借自身與醫院長期建立的良好合作夥伴關系占據公立醫院集采外市場需求綠葉那部分份額的一半,則華東醫藥可提供14.24*50%*50%=3.56億片,盈利14.24*50%*50%(0.3-0.21)=0.32億元,而在其他市場華東醫藥憑借自己較為完善的營銷體系及市場地位,則至少有2/3的市場份額由華東醫藥占領,同時其他市場消費者對於藥品價格的敏感性較差,則公司可賣出0.3-0.4元/片的價格,且市場普遍估計阿卡波糖的總需求量為50億片,則集采外市場將提供14.39億片的市場份額。

則樂觀估計華東醫藥將盈利14.95*2/3*(0.4-0.21)=1.82億元,悲觀估計14.95*2/3*(0.3-0.21)=0.8634億元。

而2018年卡博平營收超過25億,營收增速約為32%,則2019年卡博平營收將超過30億,若凈利率達25%-30%,則當年貢獻利潤7.5-9億元利潤,若扣除卡博平影響則凈利潤增速10%-15%,則樂觀估計2020年凈利潤為(29.25-7.5+1.82+0.32)*1.15=27.47億元,悲觀估計(29.25-9+0.8634+0.32)*1.1=23.58億元。(ty004)

相關新聞

-

要退就退的幹幹凈凈, 退出歌壇後被人找瞭29年, 可始終沒人再見過

娛樂圈就是一個名利場,長時間處在這個環境中,就會忘記自己入圈的初心。因此很多人在事業巔峰期的時候,就選擇淡出演藝圈。像張宇是中國臺灣流行樂男歌手,還是93、95金曲龍虎榜總冠軍。隻是18年就宣佈無限期停工,從那之後就沒有出現在娛樂圈。 不過最近張宇還被拍到和陶晶瑩夫婦一起吃飯,也算是偶爾有消息傳來。劉文正和張宇一樣在事業巔峰期選擇退圈,他在服兵役期間,認識瞭音樂教父劉傢昌,也為他進入歌壇埋下伏筆。 1975年劉文正憑借著《諾言》,順利在…

-

世衛組織點贊中國疫苗! 很多人想起陳薇這段話……

中國新冠疫苗研發又傳來好消息! 世衛組織首席科學傢蘇米婭·斯瓦米納坦表示,中國的新冠疫苗研發項目非常活躍,並且一些疫苗在現階段臨床試驗中已被證明有效。 據央視新聞報道,當地時間6月18日,世衛組織首席科學傢蘇米婭·斯瓦米納坦表示,至少有200個新冠疫苗正在研發,約10個疫苗已進入人體試驗階段,其中的三個很快將進入三期臨床試驗,包括來自中國的疫苗。 蘇米婭·斯瓦米納坦指出,中國有幾個候選疫苗,臨床一期和二期試驗結果顯示出希望。 蘇米婭·斯…

-

2020年南陽市臥龍區重點項目建設總投資1318億元,實現逆勢增長

河南經濟報 記者 張治中 周美嬌 “2020年,南陽市臥龍區圍繞高質量建設大城市和“首善之區、美麗臥龍”的目標定位,聚焦“投資拉動”戰略,重點實施瞭一批深化發展的重大項目,項目建設工作實現逆勢增長。”這是記者從2月4日南陽市臥龍區主題新聞發佈會上獲悉的。 投資拉動是區域競爭和經濟穩定增長的“火車頭”。2020年,臥龍區全年謀劃實施瞭具有戰略帶動作用重點項目190個(不含融資類),總投資1318億元。納入南陽市發改委重大項目管理系統項目7…

-

今天全世界都在刷的新聞2021.3.1

中歐地理標志協定生效,互相提供保護 去年9月正式簽署的中歐地理標志協定(下稱“協定”)3月1日正式生效,意味著中國第一批100個地理標志在歐盟市場受到法律保護。協定還納入瞭第二批175個地理標志,將在此後四年內獲得保護。地理標志是識別產品來源於某一地區的標志,比如中國的普洱茶,或歐盟的香檳。為加強地理標志保護與合作,中歐在2011年啟動談判,歷經8年22輪談判,於2020年9月正式簽署地理標志協定,這也是中歐間首次大規模互認對方的地理標…

-

宋又來新車瞭,這次給大傢帶來的是PLUS版本

不知為何比亞迪對於“宋”這個名字似乎是情有獨鐘,除瞭常規的宋、宋Pro還有MPV宋MAX,而在前不久宋又放出瞭宋PLUS的消息,並且在近日發佈瞭它的官圖。而在定位上新車也定位緊湊型SUV,為瞭將和自傢兄弟宋、宋Pro共同征戰國內緊湊型SUV的市場。未來也將會推出燃油版和純電版兩種動力版本。 從公佈的官圖來看,宋燃油版車型采用瞭比亞迪標志性的Dragon Face 3.0設計語言,辨識度很高。而相比之下EV版本則采用瞭封閉式的進氣格柵,和…

-

情報機構提醒澳人註意社交媒體上的外國間諜

華輿訊 據新大陸傳媒報道 澳大利亞安全情報局(ASIO)首次發起一項公眾意識活動,提醒澳大利亞人註意社交媒體上的外國間諜。ASIO局長伯傑斯(Mike Burgess)說,不隻一個國傢利用社交媒體來培訓澳大利亞人做網絡間諜。外國間諜正在瞄準他們認為可能會泄露敏感信息的澳大利亞人。 澳大利亞安全情報組織(ASIO)11月17日警告使用網絡社交網站培養和修飾間諜活動中潛在目標的外國間諜所構成的危險。 在這個名為“先思考再鏈接”(Think …

-

美國終於找到瞭新冠源頭: 2019年夏神秘暴發, 年底已在本土低速傳播

據美國有線電視新聞網(CNN)15日報道,研究人員發現瞭更多證據表明,在美國疫情正式暴發(2020年)前,早在2019年12月,新冠病毒已在美國本土以低速率進行傳播。 美國國立衛生研究院(NIH)“我們所有人”項目研究人員在《臨床傳染病》期刊上發表文章稱,對2020年初采集的2.4萬個冷凍血液樣本檢測顯示,至少9人的血液中已存在新冠病毒抗體。 “其中包括當年1月7日在伊利諾斯州、1月8日在馬薩諸塞州、2月3日在威斯康星州、2月15日在賓…

-

“我們不應走到這步田地”,荷蘭多黨派和組織對內閣持批評態度

華輿訊 據中荷商報報道 反對黨認為,政府對荷蘭實施部分封鎖的目的是降低每天急劇上升的新冠病毒感染人數。但許多人認為,荷蘭再次陷入封鎖的原因是政府在過去幾個月裡行動松懈。 “今天的措施是必要的,”GroenLinks的領導人傑西·克拉沃爾對ANP說。“很糟糕我們走到瞭這一步。這與內閣放任(Laissez-faire)的態度、失敗的檢測政策以及中央控制的缺乏有很大關系。”Laissez-faire是一個法語短語,翻譯過來就是“別管我們”,它…

-

歐盟擬限制天然氣項目投資,企業倍感“焦慮”

據路透社報道,歐盟正在計劃起草“可持續”投資法規,要求天然氣相關項目必須滿足二氧化碳以及甲烷等溫室氣體的排放規定,否則將不再被納入“可持續”投資范圍。對此,業界擔憂,歐盟對抗氣候變化力度一再“升級”,歐盟天然氣行業能否在未來的“綠色歐洲”中占有一席之地? 文丨 本報記者李麗旻 1 “可持續”標簽限制天然氣投資 路透社指出,歐盟即將出臺的這一“可持續”法規細則預計將於今年年底最終敲定,這一規定一旦出爐,金融服務提供商從2021年底開始,必…

-

漢蘭達與混動奧德賽選哪個好?

奧德賽和漢蘭達完全是兩種車型,七座 SUV和 MPV應該如何選擇,還得看自己的實際需求。在多功能汽車上,漢蘭達對四驅系統的通過性絕對要優於奧德賽。從橫空出世的漢蘭達橫向空間占優,主副駕駛座之間的距離非常寬裕,即使兩個重200斤的人坐在前面也感覺不到擠。但在舒適度方面,漢蘭達並不如奧德賽那樣出色。 後獨立的奧德賽座椅,對傢庭更友好。橫置空間不如漢蘭達,但第二排隻有兩個座位 漢蘭達不可能做到這一點,後排空間雖然足夠,但墊子偏硬,舒適性遠不如…