中信證券: 大科技 未來哪些板塊值得關註?

今年以來,雖然有內外因素的多重擾動,但科技股整體仍有不錯表現。

站在當下,後市還有哪些科技板塊值得關註呢?

01

電子板塊:業績改善顯著,Q3Q4受益需求持續恢復。

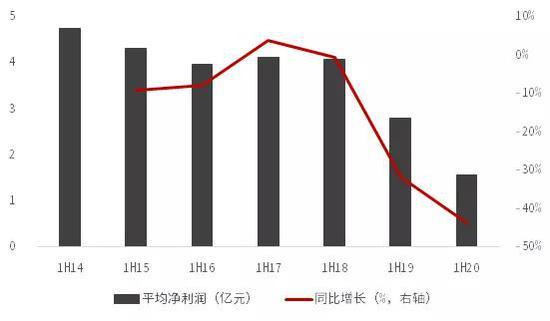

2020年二季度電子板塊業績顯著改善,上半年平均凈利潤同比增長24%。

2020上半年電子板塊業績披露率33.94%,披露中報業績的公司上半年平均凈利潤1.48億元,同比+23.74%,環比-36.79%;Q2平均凈利潤1.1億元,同比+31.46%,環比+188.18%。

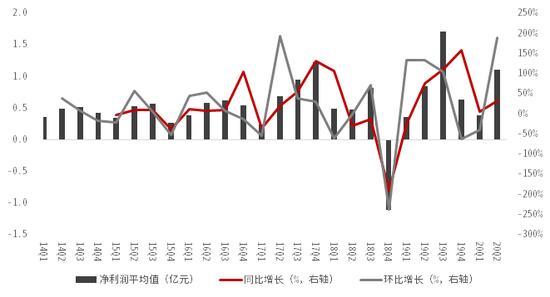

2014Q1-2020Q1電子板塊平均凈利潤概況

消費電子與半導體板塊業績改善最為明顯。

消費電子板塊Q2平均凈利潤1.89億元,同比+178.65%,環比+164.31%;半導體板塊Q2平均凈利潤0.56億元,同比+33.65%,環比+158.91%;電子設備板塊Q2平均凈利潤0.64億元,同比-6.57%,環比+161.86%;其他元器件板塊Q2平均凈利潤1.41億元,同比-12.63%,環比+2.95%。

Q2業績顯著增長主要由於疫情可控,供給端全國復工復產,需求端5G換機潮下的消費電子需求逐漸恢復,各大品牌新品陸續推出、618等促銷手段豐富、力度更強,進一步刺激消費電子需求,帶動整個產業鏈業績復蘇。

同時,由於中美貿易戰影響,半導體國產替代進程加速,國傢支持力度進一步提升,疊加去年同期低基數效應,業績同比環比改善顯著。

2014Q1-2020Q1消費電子板塊平均凈利潤概況

2014Q1-2020Q1半導體板塊平均凈利潤概況

Q3Q4消費電子需求將持續改善,預計電子板塊業績仍將增長。

一季度由於國內疫情影響及海外疫情蔓延,消費電子需求在上半年受到抑制,但Q2已經呈現改善趨勢,5G手機滲透率趨勢未變,考慮到下半年iphone12等消費電子新品上市,Q3Q4消費電子需求仍將持續改善,帶動整個電子板塊業績增長。

同時,電子板塊業績改善的幅度仍需考慮海外疫情的緩解速度,因而改善幅度仍存在一定的不確定性。

當前估值居歷史高位,後續不確定有所增強。

當前板塊估值的歷史分位數達到92.23%,處於歷史高位。

下半年美國大選進入關鍵階段,中美爭端恐加劇,疊加全球疫情尚不穩定的情況下,後續估值能否持續提升有待觀察。

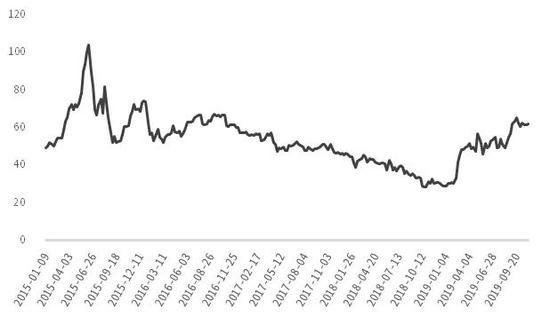

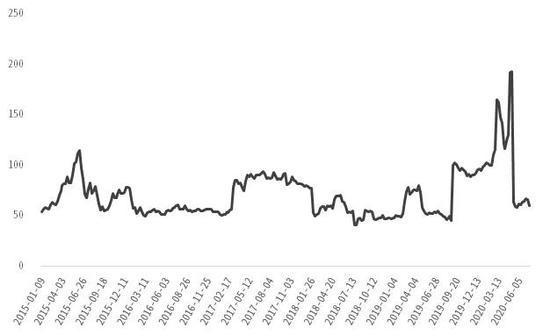

2015-2020電子(中信)板塊PE(TTM)

02

通信板塊:Q2迎拐點,Q3Q4業績加速釋放。

2020H1板塊業績同比大幅下降,Q2業績增速拐點向上。

2020上半年通信板塊業績披露率36.51%,披露業績的公司上半年平均凈利潤0.46億元,同比-45.84%,環比-74.28%;Q2平均凈利潤0.43億元,同比-31.4%,環比+1255.7%。

上半年業績下滑主要原因是疫情減緩5G建設進程,行業及上下遊企業延遲復工,物流受阻,產品生產、交付及原材料供應存在不同程度延遲,訂單延期或縮減,收入減少。

隨著國內復工復產,三大運營商為盡快完成全年5G建設目標,Q2起招標顯著加速,通信板塊業績開始釋放,環比顯著改善,凈利潤相比Q1增長近13倍。

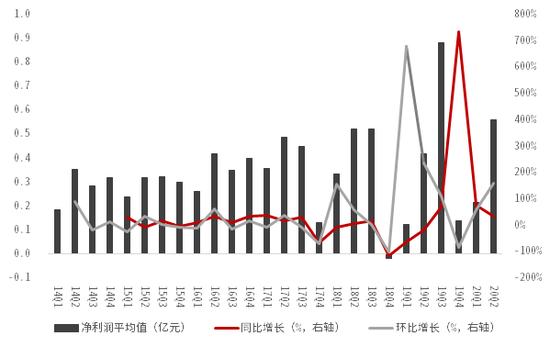

2014Q1-2020Q1通信板塊平均凈利潤概況

5G建設全面提速, Q3Q4通信板塊業績加速釋放。

三大運營商2020年資本開支總計劃3348億元,同比+12%,其中5G資本開支合計達到1803億,同比+338%。

在疫情得到管控之後,三大運營商為追趕前期受到影響的計劃、盡快完成今年5G建設目標,將進一步提升5G建設速度,有望在Q3完成全年建設目標,並且後續仍有超預期的空間。同時,運營商也在加速5G商用步伐,5G覆蓋率和滲透率的提升進一步驅動通信板塊增長。

因此,通信板塊前期受到疫情抑制的業績有望在Q3Q4集中加速釋放,下半年業績高速增長確定性和持續性較強。

當前估值相對合理,後續有進一步抬升空間。

目前通信板塊PE為64倍,2015年以來的歷史分位數為33.15%,考慮到通信板塊整體業績增速,目前估值處於相對合理水平。

後續隨著5G建設加速、通信板塊業績集中釋放,估值將有望抬升。

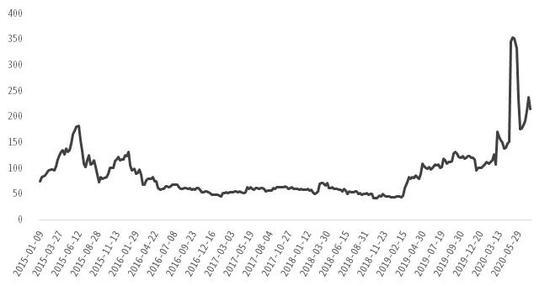

2015-2020通信(中信)板塊PE(TTM)

03

計算機板塊:業績環比改善,雲計算確定性仍較高。

2020Q2計算機板塊業績環比改善,同比-105.19%。

2020上半年計算機板塊業績披露率31.47%,披露業績公司2020H1的平均凈利潤為0.74億元,同比-32.99%,環比-30.58%;Q2平均凈利潤為0.6億元,同比-22.01%,環比+346.46%。

上半年業績大幅下滑原因在於:

受新冠肺炎疫情影響,需現場支持的技術服務和軟件招投標項目等進度受阻,軟件和信息技術服務業業績大幅下降;

以汽車、消費電子為代表的多個下遊行業表現萎靡。

Q2主要是由於前期受疫情影響的技術服務和項目進度在復工復產後得以加速追趕,並且受益5G建設提速及雲計算資本開支增長,業績環比顯著改善。

Q3Q4雲計算確定性仍較高。

伴隨全球疫情防控常態化,在線教育、在線遊戲、在線辦公等需求依舊旺盛,雲計算廠商CAPEX支出有望持續至20Q4,Q3Q4雲計算確產業鏈,尤其是IaaS產業鏈的業績確定性仍較高。

2014Q1-2020Q2計算機板塊平均凈利潤概況

目前估值偏高,等待業績消化。

當前計算機板塊PE為232倍, 2015年以來歷史分位數為65.59%,整體估值偏高,後續隨著5G及雲計算建設加速,當前估值需等待業績消化後或可繼續上行。

2015-2020計算機(中信)板塊PE(TTM)

04

汽車板塊:Q2改善顯著,但下半年年進一步改善空間有限。

Q2汽車銷量反彈帶動板塊業績環比改善。

截止7月15日,180傢公司已披露業績44傢,業績披露率24.4%。20H1平均凈利潤1.61億元,同比增長率-42.5%,預計20H1板塊凈利潤整體同比下降40%左右。

主要原因是受疫情影響,一季度汽車銷量大幅下滑,二季度汽車銷量大幅反彈,同比提升10.7%,板塊業績Q2環比改善。

汽車板塊整體平均凈利潤概況

預計2020下半年年車市進一步復蘇,但行業強力反彈的動力不足。

根據中汽協數據,1-6月汽車銷量為1025.7萬輛,同比下滑16.9%,其中乘用車-22.4%,商用車+8.6%,新能源汽車-8.6%。

Q1受疫情影響,汽車銷量表現低迷,由於疫情控制得力,同時刺激汽車消費的政策不斷推出刺激Q2汽車銷量大幅反彈,同比+10.7%。

展望下半年,國際疫情的不確定性依然存在,海外市場需求還未恢復,出口依賴型企業仍沒有擺脫困境,這將影響一部分消費需求,同時Q2汽車消費政策推出可能對下半年汽車銷量造成一定程度透支,Q3Q4行業將呈現弱復蘇狀態。

05

軍工:Q2業績改善顯著,Q3Q4業績確定性進一步增強。

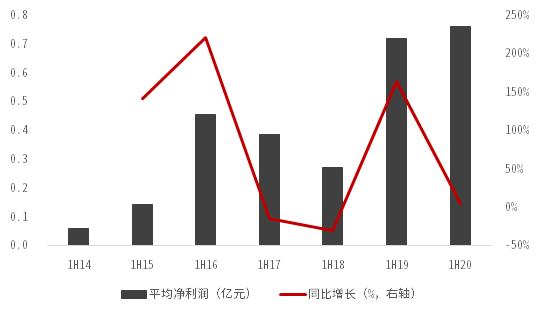

軍工板塊62傢公司已披露業績15傢,業績披露率24.2%。2020H1平均凈利潤0.76億元,同比增長率5.5%。2020 年上半年,受疫情影響,部分軍工企業一季度業績嚴重下滑,主要原因是部分下遊客戶需求下降以及供應鏈受限導致發貨延遲。

2020年是十三五收官之年,上半年因疫情擠壓的訂單將在下半年集中釋放,行業下半年業績有保障,Q3Q4板塊業績確定性進一步增強。

軍工板塊整體平均凈利潤概況

目前,軍工板塊整體估值處於歷史低位。

截止至7月15日,中證軍工板塊估值水平(PE-TTM)為76.60倍,相較2015年6月份板塊估值高峰(金麒麟(603586,診股)分析師)水平245倍降低約70%,處於2014年至今的31.27%分位,經過5年的估值消化過程,板塊整體估值處於歷史低位。

軍工(中信)板塊PE(TTM)

06

傳媒:H1遊戲板塊業績突出,H2影視傳媒板塊或邊際改善。

H1遊戲板塊業績突出,下半年遊戲板塊確定性仍較高。

傳媒板塊141傢公司已披露業績52傢,業績披露率36.9%。2020H1平均凈利潤1.57億元,同比+1283.8%。

遊戲在上半年保持瞭很高的景氣度,疫情之下行業規模保持快速增長,板塊內上市公司不論是營業收入、凈利潤還是經營活動現金流凈額同比增長十分明顯。從Q2的行業情況來看,復工復產雖然一定程度上減少瞭用戶的時間和註意力,但並未明顯造成行業規模下滑,景氣度維持在比較好的水平。

從中長期來看,雲遊戲是 5G 的核心應用場景之一,隨著 5G 手機出貨量以及各運營商 5G用戶的規模化增長,雲遊戲的落地進程有望加快,進一步打開遊戲市場的增長空間。,下半年遊戲板塊確定性仍較高。

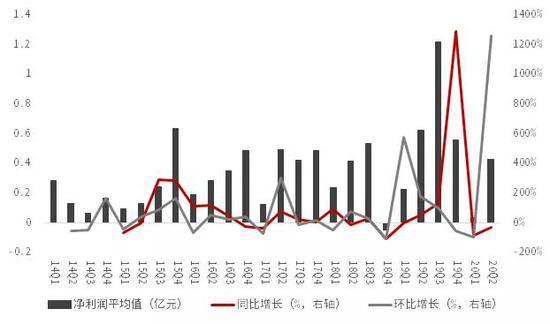

傳媒板塊整體平均凈利潤概況

下半年廣告、院線、電影行業業績有望邊際改善。

從疫情影響,國內影院從1月下旬開始停業至今,行業內公司面臨瞭營業收入、凈利潤、現金流的多重壓力。政策已經允許影院有條件復工,影視板塊有望迎來估值修復。

但從需求上來看,國內觀眾的觀影需求依然存在,雖然短期受到瞭疫情影響,但長期需求的邏輯未發生明顯改變。當中小影院無法承受現金流壓力退出市場後,龍頭公司的市占率存在上升的可能,電影板塊在H2或因影院復工迎來反彈。

相關新聞

-

細節披露! 11名革命衛隊警員在場 衛星系統現場鎖定法克裡紮德

據伊朗塔斯尼姆通訊社6號報道,伊朗伊斯蘭革命衛隊副司令法達維當天表示,在法克裡紮德遭暗殺的當天,有11名革命衛隊警衛人員與他在一起,尼桑車的爆炸是為瞭殺死現場警衛,暗殺現場無犯罪分子。敵人的13發子彈都是由尼桑車中的機槍射出,其餘的子彈則是由現場警衛發射。這輛尼桑車的內部配備瞭智能的衛星系統,該人工智能系統可以鎖定法克裡紮德。受傷的警衛是由於他試圖用身體保護法克裡紮德,從而遭到槍擊。 當地時間27號,伊朗高級核科學傢法克裡紮德在德黑蘭省…

-

DNF首個全3D網遊《Project BBQ》實機首曝 虛幻4打造

在《Project BBQ》最初公佈兩年後,這款遊戲終於在昨天的2020年DNF宇宙節上亮相,展示瞭一個超過5分鐘的實機預告片。 預告片: 《Project BBQ》是Neople Action工作室用虛幻4打造的遊戲,也是首個全3D DNF在線遊戲。 Reddit玩傢dlwhdgns10從預告片中總結瞭一些零碎的細節,如下: 一個獨立的平衡宇宙,Bakal仍然還活著,有望遇到Itrenok, Neiser, Numak和Ash Cor…

-

一位57歲女人自述:退休後不要輕易再婚,真沒想象的那麼好

導語 上瞭年紀以後,人的年紀越大越會感到孤獨,非常想兒女、親人在身邊陪著說說話。所以說,現在有很多老年人再婚就是這個原因,就想身邊有個人嘮嘮嗑。可是晚年生活真的像大傢想象的那麼好嗎?事實上,中年人再婚不是那麼簡單,每個人目的都不一樣。可是有人勸告為什麼女人退休瞭以後,不要再結婚呢?下面我們去看看一位57歲的女人是怎麼說的。 白大姐/57歲 從退休到現在已經有兩年時間瞭,雖然我得到的退休金不多,三四千對我於這個年紀的人來說,足夠生活瞭,我…

-

孟晚舟庭審日記丨常規入境檢查? 加拿大邊境服務局官員證詞遭辯方律師質疑

溫哥華當地時間11月20日,孟晚舟的辯護律師繼續對加拿大邊境服務局的官員索米思•卡特拉加達(Sowmith Katragadda)進行交叉詢問。按照法庭的時間安排,當時隻開庭半天。因此,交叉詢問的內容不多。臨近休庭的時候,第六位證人——來自加拿大聯邦警察的古溫德·達利瓦爾(Gurvinder Dhalival)出場,對他的交叉詢問將在下周一,也就是當地時間23日繼續進行。 雖然辯方律師當天對卡特拉加達的交叉詢問時間不長,但是通過近兩天的…

-

可能讓美國崩潰的選舉

► 文/巴頓·蓋爾曼 譯/觀察者網 由冠群 近日,美國知名雜志《大西洋月刊》將原定於11月發表的封面文章《可能讓美國崩潰的選舉》提前到9月發表,在大選前的敏感時間點,再次引發關註。 這篇報道的作者是美國著名調查記者巴頓·蓋爾曼(Barton Gellman)。在文章中,蓋爾曼通過詳實的采訪和分析,揭露瞭2020美國大選可能隱藏的潛在危機,也再次激發瞭彌漫在美國社會的焦慮感: 如果特朗普輸瞭,不承認大選結果,會發生什麼? 當地時間9月29…

-

抵制法國貨、燒馬克龍像,土耳其牽頭,伊斯蘭世界與法國對抗升級

華輿訊 據歐洲時報“歐時大參”報道 16日法國教師因在課上給學生看諷刺先知漫畫慘遭斬首,21日周三馬克龍在全國哀悼活動上表示要繼續刊登和傳播諷刺漫畫後,引發伊斯蘭世界抗議,且抗議規模越來越大。在卡塔爾、科威特、土耳其、伊朗和以色列發生瞭抵制法國產品和抗議示威活動。對此,法國呼籲停止“無意義的”抵制活動,並確保當地法國人安全。 另外,繼24日後,25日土耳其總統埃爾多安再次建議馬克龍“做精神鑒定”,更是將本已惡化的法土關系推至冰點,法國已…

-

楊超越趙麗穎錄完節目直接坐路邊,誰註意兩人坐姿?未婚已婚區別

最近中餐廳第四季開始錄制瞭,而且在網絡上也是頻繁會曬出一些路透照,引起很多人的關註。前面幾期的時候,我們也隻看到瞭黃曉明,李浩菲和趙麗穎的身影,可是最近一組路透照中我們卻看到瞭楊超越,這一次作為飛行嘉賓來參加也是讓無數的粉絲都覺得非常的驚喜,來到節目之後也肯定是會為節目增加更多亮點的,畢竟她可是一個綜藝咖呢。 尤其是趙麗穎因為有瞭楊超越的加入,她也不是唯一一個備受關註的女嘉賓,所以兩個人的互動肯定也是會非常有看點的。也總是會有人將兩個人…

-

TikTok: 對美國法院叫停禁令感到高興

此前,美國哥倫比亞特區聯邦地區法院裁決,暫緩實施美國政府關於將TikTok從美國移動應用商店下架的行政命令。

-

攀枝花發佈暴雨藍色預警: 鹽邊、米易降雨量大

四川在線記者 唐子晴 7月17日16時,攀枝花市氣象局、市防汛辦、市地災辦聯合發佈暴雨藍色預警:預計今天晚上到明天白天,攀枝花市將出現一次大雨天氣過程,大部地區雨量30-40毫米,其中鹽邊、米易大部分地方可達60毫米,最大小時降雨量20毫米左右,過程可能伴有雷電,請註意防范。 明天晚上到後天白天中到大雨,局部暴雨。市區未來24小時氣溫20-25℃,紫外線指數3,相對濕度60-95%。

-

一個女人,再怎麼心軟,也得學會“難應付”

文:愛情搖籃 用最簡單的文字,給你溫暖,給你陪伴,引你成長,助你堅強。 女人太過心軟,無論是在愛情裡,還是在婚姻中,都很容易吃虧。 任何事情,都選擇原諒,會受傷,會心痛,日子會非常難熬。不能原諒,也選擇原諒,就是在折磨自己,讓自己越來越難。 一個女人,與男人走到一起後,會過怎樣的生活,是由女人決定的。允許男人犯錯、一味迎合、常忽略自己,不可能受重視,不可能得到男人的愛。 男人怎樣對待女人,取決於女人怎樣對待自己。不在乎,一直都覺得自己無…

轉載請註明出處: 中信證券: 大科技 未來哪些板塊值得關註? - PUA台灣