當前階段,軍工股該如何佈局?

趨勢總結

9月9日,滬深兩市放量大跌。早盤全線低開後,兩市快速走低,臨近午盤指數探底回升,跌幅收窄,不過午後市場再度單邊下行。滬指收跌1.86%,創業板收跌4.80%。創業板成交再創歷史新高,滬市成交自9月以來第二次成交破萬億。盤面上看,主板低價股逆勢大漲,鋼鐵、港口、民航、高速公路等板塊領漲。半導體、生物疫苗、雲遊戲等概念領跌。

整體來看,指數放量殺跌,短線市場情緒降至冰點。滬指跌破60日均線,短期均線空頭趨勢強化。創業板時隔近5個月,再度跌破60日均線支撐,指數重心大幅下移。且創業板低價股恐高情緒顯現,近期需要註意炒作風險。短線市場結構性風險加速釋放,場內資金開始流入低估值周期板塊。目前市場情緒較為脆弱,預計短線仍有探低風險,耐心等待風險釋放,操作上保持謹慎。

盤面上看,創業板低價股兌現壓力顯現,以鋼鐵、煤炭、港口等為代表的主板低價股獲得資金追捧。基本面來看,九月以來,周期板塊傳統季節旺季到來,疊加基建投資發力,周期品有一定漲價預期。今年以來周期板塊漲幅較小,低價股效應驅動板塊偏好回升。近期低價股活躍總體上於市場低風險偏好有關。9月15日為華為被美國“斷供”及Tik Tok達成協議的期限,未來2周可能為中美風險事件的高峰,這意味著短期市場風險偏好或難以顯著改善。

總之,兩市放量大跌,結構性風險持續釋放,短期情緒降至冰點。目前指數已跌破近期的橫盤整固區間,預計短線仍有探低風險,操作上保持謹慎。策略上,把握旅遊酒店、紡織服裝、消費電子、軍工、環保、周期與券商。

熱點聚焦

軍工股逆勢扛旗!當前階段,該如何佈局?

9月9日,軍工板塊逆勢大漲,通裕重工、銀邦股份、新餘國科等多股封板。

安信證券認為,中證軍工指數近一月有所調整,或主要由於前期漲幅較大。但調整帶來配置機會,繼續看多軍工板塊。第一階段因航空航天等特種裝備需求放量帶動產業鏈標的表現突出,目前已進入第二階段的提業績預期、提估值階段,基本面好的標的都有機會。

投資觀點:

(1)軍工板塊上半年業績超預期增長,成長邏輯開始兌現(天風證券)

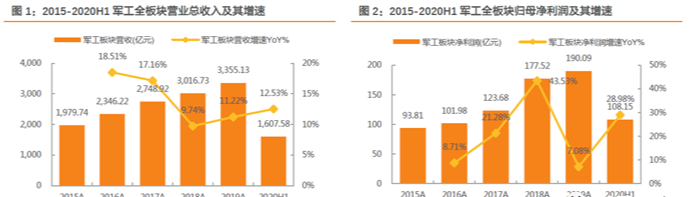

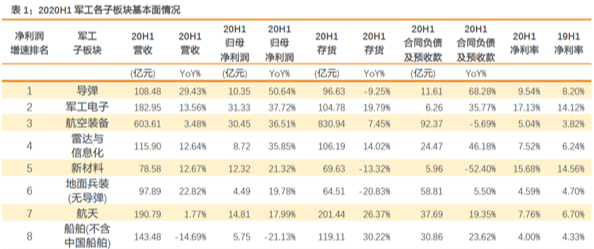

20H1軍工板塊呈現出超預期的業績增長:73隻個股營收1,607.58億元,同比+12.53%,歸母凈利潤108.15億元,同比實現28.98%的中高速增長;凈利率6.73%,同比提升0.86個百分點。從資產負債表前瞻項目看,存貨價值1,473.22億元,同比+10.68%,合同負債及預收款共262.36億元,同比+6.01%。

分板塊看,導彈/軍工電子/航空裝備/雷達與信息化4個子板塊迎來較快業績釋放與盈利能力提升,①歸母凈利潤分別為10.35/31.33/30.45/8.72億元,增速分別為50.64%/37.72%/36.51%/35.85%;②凈利率分別為9.54%/17.13%/5.04%/7.52%,同比分別提升1.34/3.00/1.22/1.29個百分點。

從半年報來看,軍工板塊多個細分領域已初步兌現成長邏輯,出現30%以上甚至50%以上的凈利潤增速。十三五末面向未來戰爭的裝備或已啟動初步放量,預計十四五將成為未來高附加值裝備的重點放量期,具備較強需求的子板塊(如導彈/軍工電子/航空裝備/電磁裝備/新材料)將有望迎來持續的需求增量。

(2)未來三年軍工板塊業績或呈加速態勢,階段調整帶來配置機會(安信證券)

根據20H1 中報已初步體現今年穩健增長態勢,預計十四五增速或將再上一個臺階:

1)多數子行業目前仍體現的是去年的訂單的慣性增長,預計2021 年行業增長將加快,主要因為今年中期以來備戰帶來的訂單變化很多公司尚未體現在報表中,預計最早在今年年報資產負債表裡公開體現,業績體現要到2021 年。

2)行業盈利水平繼續提高,主要受益於量的變化,也包含走向高端、走向集成、央企子公司削減成本和費用的影響。

按十九大報告部署,未來信息化建設一定是現代化建設的重中之重。當前經濟情況、軍工周期和訂單水平決定2020 年行業增長穩健,預計主要公司增速仍在20%附近;因留存資金較多和訂單加速等原因,2021 年可能突破過去五年規律,呈現加速增長格局。

相關標的(天風證券):(1)航空裝備及發動機:中航沈飛/中直股份/航天彩虹/航發動力。(2)導彈:航天電器/天箭科技/洪都航空。(3)軍工電子:睿創微納/和而泰/火炬電子/鴻遠電子/紫光國微。(4)新材料:北摩高科/愛樂達/光威復材/中航高科/中簡科技/火炬電子。

驅動跟蹤

題材解讀

中國航班量快速恢復,板塊風險收益比顯著!

9月8日,在服貿會配套活動——2020第二屆空中絲綢之路國際合作峰會上,中國民用航空局官員介紹,根據監測數據,8月底中國民航每日航班量約1.3萬班,基本恢復到疫情前九成,日均旅客運輸量達160萬人次左右,同比恢復至去年同期近8成,其中國內航線同比恢復至去年同期近9成,客座率升至75%左右。

目前國內疫情管控較好,居民出行信心得到提振。隨著國慶+中秋雙節的臨近,預計前期壓制的出行出遊需求將集中釋放。去哪兒網數據顯示,10月1日出發的北京-哈爾濱、深圳-長沙、深圳-武漢、上海-哈爾濱等熱門航線熱門時刻僅剩全價經濟艙機票。

同時,當前新冠疫苗研發正全速推進,年內落地是大概率事件。而疫苗落地將有助於提振航空等接觸型行業的消費。

供給端來看,目前國內需求尚在復蘇,國際需求回升拐點尚不明確,各大公司引進運力較為謹慎。且機構估計,目前中國航線密度已高出美國一定比例,空域形成供給硬約束。長期看,預計未來幾年行業客座率有望維持在81-82%的高位水平。

落腳到A股市場,新冠疫情影響趨弱,市場對於航空股的業績利空已有充分預期。當前航空板塊處於低油價、匯率升值的有利環境中,且各航司估值處於歷史底部區域,風險收益比相對較高。

根據市場公開資料顯示,相關概念股包括:東方航空(600115)、華夏航空(002928)、南方航空(600029)、春秋航空(601021)。

相關新聞

-

楊紫後援會頂風集資,趙露思王一博粉絲也瘋狂,飯圈亂象叢生

近日的《快樂大本營》真是持續在攤上事兒,上從當傢主持人何炅下到工作人員都被陸續扒出一直有收各傢愛豆粉絲的應援禮物的傳統,並且曝光的禮物隻貴不廉,價格動輒上千上萬,甚至有粉絲集資送金條的。 不僅如此,由於事件的持續發酵,幕後黑心利益收取也被持續曝出,目前何炅、快樂粉絲會已經陸續出來發聲。而追本溯源,這一切利益鏈的供給動力還得落到粉絲們身上,這跟飯圈如今瘋魔的粉絲應援有著莫大的關系。 原本就隨著快本收禮的曝光網友開始深扒,有幹系沒幹系的都開…

-

被流量傷透心?《創4》導師陣容遭曝光,5位教練全是實力老前輩

每日更新,吃瓜不停,正能量小編為你守護娛樂圈 《青你3》今年的11月份就要上線瞭,目前正處於面試階段。除瞭《青你3》,《創造營2021》也在穩步的進行中,之前有網傳這一次《創4》會是男女混合模式,現場的照片曝光之後也確實是有男生有女生。不過話說回來節目最開始的熱度如何,還是得看導師陣容如何。 近日,繼《青3》被曝導師將由王嘉爾、汪蘇瀧、朱正廷還有歐陽靖擔任後,《創4》的導師陣容也被曝光。從整個名單來看,5位導師全部都是娛樂圈的實力老前輩…

-

《街舞》被疑打壓王一博!粉絲辛苦投票沒復活,此前騷操作也不少

9月12日晚《這就是街舞》進行到第9期,已經逼近尾聲,賽制也是越來越嚴苛,竟然大淘沙選用瞭晉級制;總共16個半決賽名額,四個戰隊,也就是說平均下來一個戰隊隻能留下四個人。這樣的情況下每一個晉級名額都顯得格外珍貴,粉絲當然也格外在意場外自己助力為隊長謀取的福利。但這個福利輪到王一博卻好像又打折扣瞭。 在上半場節目中戰隊之間采取雙人舞和齊舞battle爭搶八個晉級名額,最終以每戰隊積一分獲得兩個晉級名額收尾。下半場則采用單人和雙人輪替bat…

-

小八卦:金晨、楊冪、佟麗婭、白宇、王一博、陳小紜、鹿晗、吳倩、大張偉、徐才女

1 金晨的女星緣不是很好。 2 楊冪和龔俊會合體,資本很喜歡他倆。 3 小陳和丫丫還在一條利益鏈上,之後丫丫會配合互動。 4 白宇分手瞭。 5 二公主很想和一博合作,其實他也願意。 6 陳小紜已經把谷嘉誠甩瞭。 7 鹿晗和黃子韜都被連累著叫去問話瞭。 8 吳倩現在的資源不錯,她走堅強的媽媽人設。 9 大張偉出活動必須先見錢。 10 徐才女不會倒臺,她背後的人脈相當強硬。

-

比起金鷹獎,趙麗穎和宋茜的過往瓜可好吃多瞭…

說實話,金鷹頒獎禮挺沒看頭的。 唯一的噱頭也就剩下“金鷹女神造型到底能有多醜”這麼個獵奇話題瞭。 但評論區的大傢都對金鷹背後的故事挺有熱情的。 那就從頒獎禮賽果開始隨便說說吧。 看得出來,這一屆金鷹很想一洗上一屆水獎的惡劣影響,卯足瞭勁的往“公平公正”上靠,甚至突然在投票途中搞出瞭清票操作,很不給新晉金鷹女神的面子。 經過主辦方的清水票操作後,原本票數領先的宋茜被清掉瞭54萬票,趙麗穎一躍成為瞭女演員票王。 男演員方面,血很厚的王一博清…

-

成毅變無人在毅?三個頂級品牌合作到手,跟圈內頂流同地位!

在很多人的眼中,今年《琉璃》最後一場舉辦的雲歌會對誠意的打擊實在是太大瞭。他因為在那場活動上對女主角袁冰妍的各種冷漠舉動,遭到瞭各路網友以及粉絲們的口誅筆伐。這也導致他本人在網絡上的熱度,迅速降瞭下去。有網友就直接嘲笑他,還沒大火已經變成瞭無人在毅。但事實上在資本的眼中,成毅就是今年商業價值最高的男演員之一。據爆料,成毅在未來的一段時間內,將會官宣與三個頂級品牌的合作。 首先第1個就是當年讓肖戰代言的OLAY玉蘭油。這個品牌當初也是運氣…

-

《餘生》曝新路透,肖戰、楊紫同看劇本,“老丈人”上線維持秩序

更新不斷,吃瓜不斷,娛樂圈搬瓜工上線 作為肖戰目前被積壓的時間最長的一部作品,《餘生請多指教》如今已經變成瞭粉絲們“餘生”的期盼瞭。不過,雖然正片遲遲沒有上線,但是花絮卻是沒有斷過,也算是小小彌補瞭一下意難平瞭,而在最新曝光的路透中除瞭肖戰和楊紫外,“老丈人”竟也現身瞭。 路透中楊紫身帶著一頂白色的帽子,身上穿著紅白格的毛衣,褲子也是白色,給人一種很溫暖的感覺。而肖戰則是早已司空見慣的襯衫加齊膝休閑外套,正經卻又不那麼的死板。照片中肖戰…

-

徐藝洋現身機場,跟粉絲站一起時,171cm的身高我信瞭

談及徐藝洋的名字,相信知道的人應該有不少吧?除瞭是《創造營2020》中走出來的高人氣的選手之外,徐藝洋還是黃子韜公司旗下的第一個藝人,跟老板的關系,也讓不少人羨慕。所以這雙重的熱度,也給徐藝洋帶來瞭不少的關註,即便當初她沒有成為硬糖少女的成員出道,但是兩個多月後的今天,徐藝洋依舊是熱度不減當初,有著自己的資源,出現在機場,也有不少的粉絲追隨,妥妥的不輸給“硬糖少女”中的任何一個女孩子。 眾所周知,外表看著有距離感的徐藝洋,其實現實生活中…

-

張馨予曬收割照,去年在院子裡種的菜大豐收,自稱農業博主

張馨予在嫁給何捷之後的很長一段時間裡,都沒有出來工作。起初她整天研究美食,每天換著花樣滿足老公的味蕾,後來她又改瞭個興趣愛好,開啟田園模式,種起瞭花花草草和農作物。 春天是豐收的季節。4月3日,張馨予在社交平臺上分享瞭十幾張照片,並開心表示:四月的收成還可以,種的金花菜、菜苔、萵筍、韭菜、白茄子、蒜苗、蔥……都已經上瞭飯桌。 張馨予管自己的農場叫作“開馨農場”,還自稱是農業博主。 張馨予穿搭休閑隨性,灰色上衣搭配白色襯衫,戴著草帽,正在…

-

母其彌雅靠真打“連任”龍女郎,新人徐若晗靠什麼?

一路打打打,一路“突突突”,廢話不多,幹就完瞭! 龍叔的新電影《急先鋒》從頭爽到尾,感覺劇組的子彈永遠打不完,價值8億的黃金車和各種摩托艇說“毀”就毀,道具組飛車組經費在燃燒。 當然瞭,不差錢的劇組實力深厚,但《急先鋒》的動作戲仍是最大看點。 龍叔老瞭,近年來他在嘗試老將+小生的模式,從《功夫瑜伽》搭檔李治廷和張藝興,到《急先鋒》中玩新花樣搭檔楊洋和艾倫。 成龍以老帶新的模式,延續的不隻是龍氏功夫片的靈魂,還有他對動作片的深愛和厚望。 …

轉載請註明出處: 當前階段,軍工股該如何佈局? - PUA台灣