講一隻低估值高成長的隱形冠軍

最近市場熱點散亂,很多好公司估值太貴,導致大傢都下不去手。

而創業板註冊制剛開場,趁著熱乎,資金一窩蜂湧進去,成瞭短線的一股小風口。

不過,這裡面魚龍混雜,風險大的爛公司建議大傢還是別碰。

今天老陸湊個熱鬧,講一隻冷門的低估值建材股,感興趣的大傢可以看下,不感興趣也沒關系。

這傢公司叫開爾新材(300234),20倍PE,今年以來沒有券商研報覆蓋過,足夠冷。

不過,隨著後疫情時代的基建回暖,這裡面是有一些機會的。

1

先講宏觀機會。

我們知道,過去五年,中國經濟格局最大的趨勢之一,就是大都市圈建設。

廣深、滬寧杭、京津、成渝等城市人口大幅流入,國傢中心城市正對周邊地區形成虹吸效應。

統計顯示,2011-2016年——

一二三四五六線城市常住人口年均增速分別為1.5%、1.3%、0.8%、0.6%、0.2%、0.3%;

戶籍人口增速分別為1.4%、1.3%、0.9%、0.7%、0.4%、0.4%;

小學生數增速分別為4.0%、4.1%、2.5%、1.1%、-1.7%、-2.2%。

可以看到,越是大城市,人口增速越快,低線城市的小學生數已經出現瞭明顯的萎縮趨勢。

另一份數據則顯示,中國的人口流動正從三七分化走向二八分化。

納入統計的中國所有地區中,2001-2010年期間,人口流出的有1371個,到2011-2016年期間,上升到瞭1557個。

流出地區占比從66%增至75%。

同期,人口流入地區個數從705個降至519個,占比從34%降至25%。

可見,人口正從過去大面積的流向沿海地區,轉向集中匯聚到幾個主要的大都市圈。

根據一些機構的預測,到2040年,京津冀、長三角、珠三角、成渝、中原都市圈,五大都市圈的人口規模將分別高達1.05 億、1.12 億、8402 萬、7566 萬、7431 萬人,合計 4.5 億, 占全國人口的 30%。

這裡面的邏輯,有兩個:

第一,經濟結構的變化;第二,戶籍政策的調整。

兩個邏輯是互相關聯,互相作用的,並最終推動中國的大都市化洶湧向前。

早期的時候,我國的決策層對大都市化發展是有疑慮的,更向往的是類似德國的小城鎮模式。

在該模式下,人口分散居住,宜居體驗會更好,能夠杜絕很多交通擁擠、環境污染等弊病。

因此,本屆政府剛上臺時,提出的政策叫“新型城鎮化”,要大中小城市協同發展,建設特色小鎮,搞鄉村振興。

但是,搞瞭幾年,效果不理想。

主要的原因在於,城鎮化模式對應的是工業化時代的需求。

在工業時代,工廠建設需要低成本的土地,和廉價勞動力,因此星羅棋佈的小鎮是最佳建設方式。這也是跟德國工業發達的狀態相適應的。

但在後工業化時代,經濟的驅動力已經轉向瞭知識密集型產業,靠人才的聚集、高科技的研發創新、金融+文化+營銷等高端服務業的緊密配合來實現。

這些人才和他們的經濟活動,都高度集中在信息發達的一線城市,隻有提升他們的效率才能獲得更好的經濟驅動力。

這正是最近幾十年,紐約、矽谷、東京、倫敦、巴黎等都市圈越來越大,人口占比在美國、日本、英國、法國等國傢裡不斷提升的主要原因。

政策隻能順應經濟規律,因勢利導,而不能逆著來。

於是最近幾年,我國提出大都市圈發展政策,並對除北京、上海以外的大城市都陸陸續續放寬、甚至取消瞭戶籍限制。

未來的二十年,中國將有80%的人口,大約10億人居住在城市裡,其中又有30%的人口居住在五大核心都市圈。

這個大趨勢裡,必定蘊藏著無窮的投資機會。

2

大城市裡,最主要的矛盾之一就是土地的稀缺。

人口越來越多,城市的面積雖然也會擴容,但中心城區的密度總是在不斷上升的。

這就造成瞭大城市病。

堵車、住房不足、學校、醫院、公園、健身場所不夠用,最本質的原因還是城市的地太少瞭,人均空間不夠。

看下面這張圖,有沒有密集恐懼癥?

但是,人口依舊在往中心城市集聚,我們不可能改變這個趨勢。

隻能想辦法解決。

最佳的辦法,就是增加城市的空間。

城市的空間,可以向上要,增加建築的高度;也可以向下要,開發城市的地下空間。

但是,目前的中心城市,中心土地基本開發完畢,在這些地方向上要空間,隻能是拆除重建。

但是拆除重建,不僅涉及的利益復雜,而且還極大影響周邊地區城市正常功能的運作,特別是影響地面交通。

而且高層建築本身建設難度大,此外高層建築還會帶來城市采光的問題,因而其推行必然會有一個漫長的過程。

而向下要空間,對正常的城市運作影響小,特別是建地下交通設施,是目前迫切需要和可行的。

我們舉個新加坡的例子。

新加坡,這個面積僅比紐約市大一點兒的國傢,卻有著高達540萬的人口,空間危機時刻緊繃著。

為瞭獲得更多的空間,向外,他們不斷填海造陸;向上,他們的公寓樓已經高達70層……

但是,預計未來15年,這個城市還將增加150萬人口,空間遠遠不夠用。

怎麼辦?

2019年3月,新加坡公佈瞭2019年發展總藍圖草案,被率先公佈的濱海灣、裕廊創新區和榜鵝數碼園區的三維規劃圖顯示,地下空間利用將達到650公頃。

新加坡《海峽時報》稱,此舉是打造新加坡地下城市的第一階段,這些地區的地下將配備交通樞紐、步行街、自行車道、公共設施、倉儲和研究設施、工業應用、購物區和其他公共空間,分別位於三個區域的地下8米、15米和25米。

作為世界最發達和人口最稠密的城市之一,新加坡的經驗證明,向地下要空間大有可為。

2019年5月,我國自然資源部印發《關於全面開展國土空間規劃工作的通知》,要求將地下空間作為市級國土空間總體規劃主要內容。

以此為節點,我國一二線城市的地下空間開發進入瞭一個新時代。

以南京為例,江北新區的在建地下空間項目是目前世界最大規模的地下空間PPP項目之一,總投資約131.2億元,地下總建築面積約85.10萬平方米,最大埋深達46米。

項目包括12個地塊,建設內容包括地下停車場、地下配建商業區、地鐵(含4條地鐵線)、綜合管廊、地下慢行交通道、地下公交場站等。

而在杭州,剛剛發佈瞭《2020年度杭州市地下空間開發利用分解任務書》。

該任務書要求,今年全市計劃新增地下空間500萬平方米,重點推進50個開發項目,包括重點區域內37個項目和重點區域外13個項目。

杭州將大力推進“城站東廣場—婺江路公建帶”、“江灣新城”和“富陽擁江主中心”等17個重點區域的建設,使重點區域地下空間成系統、成規模地開發,打造名副其實、功能齊備的地下城。

至於其它大城市,廣州、深圳、重慶、武漢等,隻要你留意一下新聞,就會發現近年地下空間的建設同樣越來越多。

3

地下空間建設,最大的問題是潮濕、地質結構復雜,對於建築材料的要求非常高。

尤其在裝飾材料上,因為裝飾材料直接和外界接觸,最容易受腐蝕和外部沖擊。

金屬性裝飾材料雖然輕薄、物理強度高,但是不耐腐蝕,容易老化、生銹,不防火、硬度低,因此老舊很快,生命周期短。

而瓷磚、石材類的傳統裝飾材料雖然耐腐蝕,但是脆性高,受沖擊能力弱,容易在外力作用下開裂。

也正因為他們的脆性,單塊的裝飾材料不能做的很大,因而限制瞭裝飾的設計,也給裝配增加瞭工作量。

同時,這類材料無法幹掛,在線路檢修和墻體滲漏修補時非常麻煩,因此,也不是理想的裝飾材料。

綜合耐腐蝕、強度高、裝飾效果的要求,人們發現,功能性搪瓷才是地下空間最佳的裝飾材料選擇。

它既擁有瓷磚、石材與金屬類材料的優點,也克服瞭其硬傷和軟肋,在功能性上是目前to G 和 to B領域最優秀的產品。

因此,在人類剛剛起步的地下空間大開發中,主要是地下交通、地鐵和隧道、地下人行道,大范圍的采用瞭功能性搪瓷作為裝飾材料。

大傢平時坐地鐵的時候,可以留意一下,看看地鐵的立面裝飾材料是不是都是搪瓷?!

這性感的曲線,完全是瓷磚和石材做不來的啊!

4

乍一看,大傢可能以為這個功能性搪瓷是瓷磚,實際上,兩者完全不在同一個難度級別。

前者是王者,後者是青銅。

陶瓷在全中國可以找到非常多優質的廠傢,而能用在地下建築中的功能性搪瓷,全國廠傢沒幾個。

目前,開爾新材、佛山唯藝、葆利昌三傢公司基本壟斷瞭市場。

其中,開爾新材是唯一的上市公司,更是占有50%以上的市場份額,在技術和標桿工程的承接上一騎絕塵。

從港珠澳大橋、北京大興國際機場、北京奧運環隧項目,到上海長江過江隧道項目、上海外灘隧道項目、膠州灣海底隧道等,用的都是開爾新材的產品。

可見,開爾新材在地下世界的實力還是很強的。

就技術實力而言,開爾新材擁有首批中國輕工業重點實驗室——中國輕工業功能搪瓷材料重點實驗室,靜電幹法工藝為行業首創,與濕法工藝相比,靜電幹法工藝的能耗及瓷釉消耗能夠節約 50%以上,瓷層厚度顯著降低、大幅提升產品韌性,具有較大的工藝技術領先優勢。

而國內同行,大多還停留在濕法搪瓷的層次,根本沒法與開爾競爭。

這種行業格局下,即使新進企業能夠投資建成生產線,也難以熟練掌握核心技術,加之沒有過往業績支撐很難真正形成有效市場供應,參與市場競爭,反而容易在虧損的逼迫下不得不停止經營。

因而從2005年到現在,立面裝飾用搪瓷的市場格局依舊是頭部企業占據著絕大部分份額,其中開爾一直占據著50%以上的市場。

隨著地下空間開發熱潮的到來,開爾新材的技術實力和行業地位將保證他能拿到最大的一塊蛋糕。

開爾新材的主營業務包括立面裝飾和節能環保兩塊。

其中,立面裝飾又分為內立面和外幕墻兩個板塊。外幕墻是這輪行情的另一個機會點。

內立面主要應用於地鐵、隧道、地下空間、機場高鐵站臺、室內場館等空間,也就是主要應用於上文所說的地下空間工程。

這是開爾新材的底盤,大趨勢向上。

另一方面,則是外幕墻,也就是定位於公用、商用高端建築的幕墻裝飾。

這是開爾的新業務,前幾年零碎在國內做瞭一些,外國做瞭7、8棟房子的幕墻,但缺乏高端標志性項目,今年預計會迎來快速成長期。

主要原因是,今年4月份國傢會議中心二期項目簽約,該項目的成功簽約具有裡程碑意義,對公司後續幕墻項目推廣具有顯著的示范效應。

目前,外幕墻產品營收占比僅為10%,如果能夠起量的話對營收增長會有不錯的幫助。

5

最後簡單分析下財務數據。

2017、2018年,受“低價中標”影響,公司業績連續下滑。

2018年營收2.9億,凈利-7100萬。

但到2019年,實現營業收入6.85億元,同比增長136.66%,凈利潤5785.68萬元,同比增長180.94%。

大幅反轉的邏輯是否能延續呢?

拆分來看,2019年三大主營產品內立面裝飾搪瓷材料、工業保護搪瓷材料、琺瑯板綠色建築幕墻材料均實現大幅增長,營業收入漲幅分別為114.55%、132.62%、204.91%,毛利率分別為42.29%、11.80%、58.55%。

開爾新材的業務模式帶有工程承包商性質,公司一般收到預付款10%-30%後,進行供貨;

在完成工程安裝、驗收後,客戶一般支付合同總價的80%-90%作為進度款;

後續5%-10%的款項作為質保金,在滿足條件後支付。

可以發現,公司的現金壓力比較大,因而在訂單量大的時候,會選擇銀行貸款。

可是中小民營企業在獲得長期貸款時,由於國情問題,困難比較大,也因此,開爾新材一直沒有長期借款。

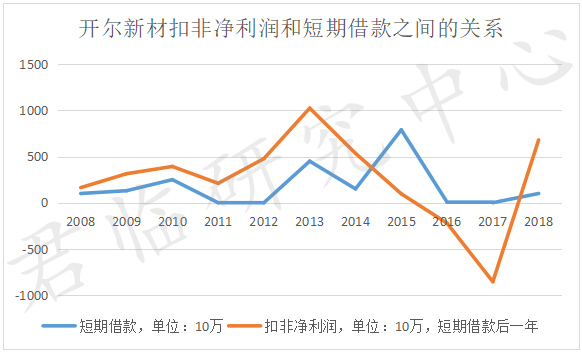

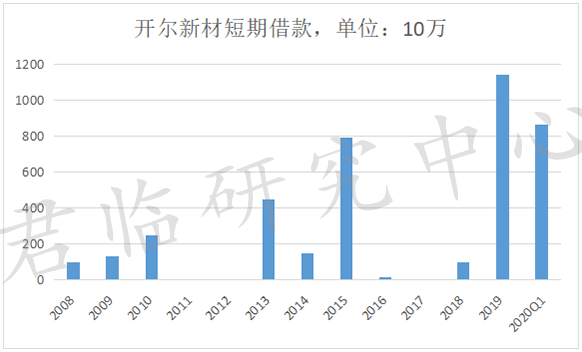

因而,短期借款就成瞭預測這類型業務企業的訂單量和業績的一個領先指標:

目前,開爾新材的短期借款已經來到歷史高位:

而2020Q1,按原統計的預收賬款的統計口徑,比2019Q4增長26.6%,來到近一個億。

這意味著,新訂單的增加。

而一個億的預付款,意味著3.3億到10億的訂單。

從預付款和短期借款兩個指標來看,公司今年的業績將會繼續2019年的反轉,勢頭不錯。

其實,觀察公司財務數據和股價走勢可以發現,2019年初的時候,其股價就出現瞭一波翻倍的行情。

說明資金已經提早預判到瞭該公司的業績反轉。後續的業績數據發佈,果然兌現瞭預期。

但股價,卻從2019年4月開始,一直橫盤至今,已有16個月之久,市值也隻有38億。

截至8月26日,最新動態PE隻有20倍。

觀察公司上市至2019年末的估值情況,歷史動態PE水平均值在74.4倍,一倍標準差范圍的上限是107.9倍,下限是41倍。

現在明顯處於低估區間。

說到底,還是去年下半年的市場情緒壓制+今年上半年受疫情影響而導致的收入確認較少。

資金比較謹慎。

就基本面來看,隨著復工後各個項目的工程進度加快,開爾新材自去年開始的業績爆發邏輯大概率將能夠延續。

至於值不值得介入,就看諸君的喜好

相關新聞

-

還沒完,警惕這幾個風險

今天的行情弱到連標配的萬億成交量都沒瞭,A股跌到3200徹底裝死,散戶本以為3400進場等著數錢,結果天天看這個?WTF…. 不過還是溫馨提示,前段時間很多亂突的板塊目前還在半山腰,依然要保持點警惕心,切勿瞎追~怎麼找出這些行業呢,這裡引用一個申萬活躍股指數,指數編制規則即根據換手率的高低選取前100名的股票,指數在2000年成立的時是1000點,17年時隻剩10點,縮水99%!妥妥一反向指數。 申萬活躍股指數歷史走勢活躍指…

-

594億美元!互聯網誕生新首富

成為富豪,有時候是時代的選擇,而並非全是個人的努力。 2012年,在中國年度經濟人物的頒獎典禮上,王健林和馬雲打瞭一個賭,賭約是到2022年電商在整個大零售市場份額占比會不會超過50%,賭註是一個小目標。 在外人看來,這是有錢的人遊戲。但是在馬雲和王健林眼中,這是對於未來趨勢的判斷,一個小目標對於當時的二人來說,並不算什麼,可是如果在商業上判斷失誤,那麼集團面臨的可能會是一場滅頂之災。 也許,站在移動互聯時代的大門口,誰都沒能看清楚未來…

-

美聯儲決議來襲金價短線急漲

雖上周五美元日線走低,但美指周線仍連續第二周收漲,部分分析師認為,在新冠疫苗以及全球從疫情引發的低迷中復蘇的不確定性支撐下,美元作為避險資產仍有進一步上漲的空間。美元走強使得現貨金上周五延續周四跌勢小幅收跌,最終日線收報1940.55美元/盎司,因歐洲央行和美國政府均未祭出進一步刺激措施,令金價漲勢受限。周一(9月14日)亞市早盤,現貨黃金低開高走,短線急漲站上1950。 投資者本周需要重點關註:本周四凌晨2:00,美聯儲將公佈利率決議…

-

人民幣還會加速貶值嗎?全球通貨膨脹下,10年後1萬元能值多少?

文:百川 離開瞭校園、進入瞭社會之後,很多職場人的樂趣就在於賺錢養傢,讓自己未來能過上更好的生活。在現在這個社會我們經常能聽到一句話:錢不是萬能的,但沒有錢是萬萬不能的。在一定程度上,金錢可以幫人們實現階級的躍升,讓自己和傢人的生活水平得到飛躍。在我們的生活大事件中,從結婚買房開始、到養育孩子、最終到養老,幾乎我們走的每一步都離不開金錢。 而現在有很多人都是以賺錢攢錢為樂,看到銀行賬戶裡數字的飆升就能夠給人帶來滿足感。但是現在這個社會裡…

-

蔣哲浩:9.14避險黃金仍錄得每周漲幅,後市黃金走勢分析看法

周一(9月14日),現貨黃金小幅上漲,破位1950美元大關,目前為1951美元。上周五,由於歐洲央行和美國政府都未采取進一步刺激措施,金價下跌。然而,由於對經濟復蘇的擔憂,避險黃金仍錄得每周漲幅。總體而言,由於預計經濟復蘇將升溫,近期黃金走勢相對疲弱。上周五,黃金ETF的持有量跌至一個半月新低。黃金在8月初創下歷史新高後,黃金ETF略有下跌,然後趨於平緩,突顯瞭購買需求不足,近期持倉再次顯示出下跌的跡象。如果沒有更多的支撐因素,請警惕進…

-

中東局勢再度緊張 國際金價趁勢高走

國際金價本周三目前盤內延續回落,隔夜國際黃金大漲後漲勢未能延續,短線黃金價格看回調走勢,截止目前,黃金暫報1812.70美元/盎司。 伊朗一名高級指揮官遇襲身亡,令中東局勢再度緊張起來,雖然伊朗方面否認瞭該消息,但這在一定程度上支撐金價反彈;另一方面,美國新冠感染人數的激增阻礙美國經濟復蘇,美元後市還將面臨大跌風險。 國際黃金走高,因投資者在新冠疫苗樂觀前景和感染人數激增及可能的限制措施之間權衡。抗疫限制措施可能擾亂全球經濟的迅速復蘇。…

-

中國股市:下周一,A股或繼續強勢上攻!

一年已經過去瞭,2020的收官之戰還是不錯的,拿下瞭3458的高點,收瞭一根光光頭光腳的陽線,從全面來看,2020上證指數漲幅10.87%,為2021開局打瞭一個非常好的基礎。 周四滬深兩市高開高走震蕩反彈,滬指突破3465.73點,創階段高點,成交量繼續放大,兩市成交9609億,北向資金大幅凈流入30.78億 截止收盤,滬指收盤上漲1.72%,收報3473.07點;深成指收盤上漲1.89%,收報14470.68點;創業板指上漲2.27…

-

金店黃金價格今天多少一克(2020年11月3日)

昨日鑒於美國大選日將至,市場擔憂美國大選後發生動蕩,這一風險助推黃金需求,現貨黃金漲近17美元,刷新近三個交易日高點至1896美元/盎司。 今日,現貨黃金小幅上漲,隨後有所回落,暫交投於1892美元附近。 如今美國11月3日的大選日已經啟幕,且今年的大選尤為不同,疫情造成郵寄選票的方式,計票時間長且計票結果可能會被質疑。 分析認為,在投票結果明朗之前,黃金市場不會出現大規模買盤。不過,有策略師表示,黃金長期表現仍然是看漲的,因為新一輪刺…

-

3月10日【A股策略】:一關鍵指標現反攻信號,本周後三天安全?

●盤面綜述 今日兩市繼續大跌,上證指數跌1.82%,創業板指跌3.50%。早盤指數一度上演V型反轉,但午後再度轉弱,兩市下跌3400餘傢,跌停70餘傢,市場賺錢效應差。 盤面上看,今日大跌殺傷力較強,近期部分抗跌品種在今日均出現補跌,且一些活躍龍頭出現籌碼松動。管理層叫停仁東控股後,同類型濟民制藥出現高位帶量震蕩,場內主力明顯在等待仁東復牌後的表現。碳中和龍頭中材節能被警告,出現高臺放量跳水,第一輪脈沖上攻已經完結,後面看5日線支撐,能…

-

4月14日原油早班車:歐佩克對石油預期樂觀,油價上漲突破!

各位讀者朋友,早上好!歡迎收看原油早班車! 周二,油價在歐佩克月報利多的影響下走漲,漲幅達到1.36%,超過瞭近5個交易日的波幅,雖然是重新上破瞭佈林帶中軌,但有波動總比橫盤好,且空單交易還未進場,並未出現虧損。 OPEC上調全球石油需求預期,預計市場有能力消化增加的產量。 石油輸出國組織(OPEC)預測,隨著需求反彈,未來幾個月全球石油市場將繼續復蘇,這將使該集團及其盟友能夠推進最近同意的增產。 OPEC在其月度報告中表示:“過剩庫存…

轉載請註明出處: 講一隻低估值高成長的隱形冠軍 - PUA台灣